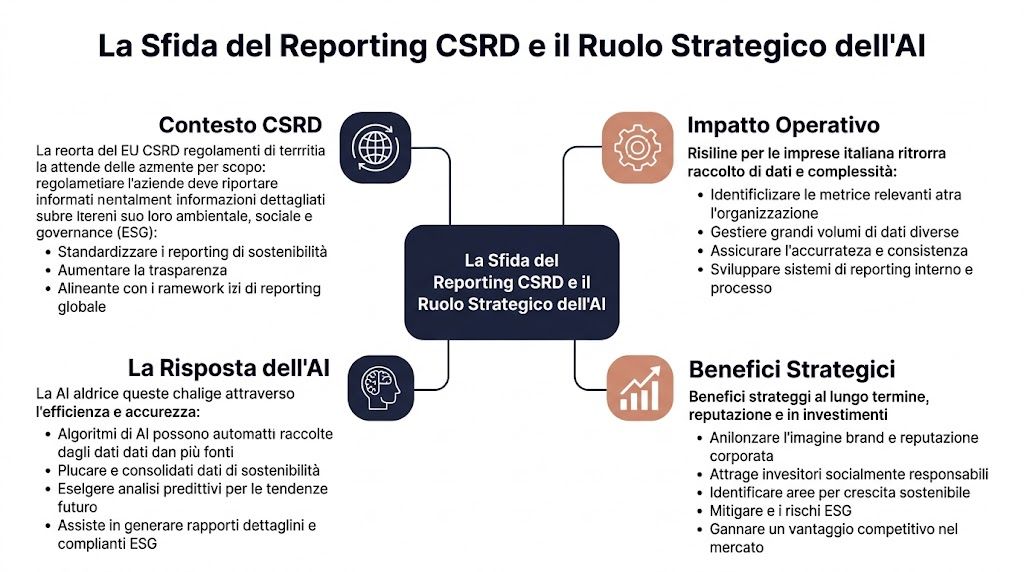

A parte mais subestimada da CSRD não é a elaboração do relatório. É a estrutura operacional necessária para chegar lá. A diretiva exige a elaboração de relatórios sobre mais de 1.000 pontos de dados e, para uma empresa de produção com 500 fornecedores, isto pode traduzir-se na análise de 1.500 a 2.000 documentos por ciclo (análise de mercado sobre a automatização por IA dos relatórios ESG). Para um diretor financeiro, isto significa uma coisa simples: o problema não é apenas regulamentar, é industrial.

A boa notícia é que a IA está a tornar-se uma ferramenta concreta para gerir esta complexidade. Uma metodologia baseada em IA para a elaboração de relatórios CSRD pode reduzir o tempo de recolha manual de dados em até 70% e elevar a precisão do processamento de dados para 95%, em comparação com os 78% dos processos manuais, desde que os dados de partida sejam adequados (guia prático para a utilização da IA em auditorias CSRD). A má notícia é que muitas empresas italianas subestimam as armadilhas: dados dispersos, controlos fracos, modelos pouco explicáveis e governação insuficiente.

Se está a considerar a automatização da IA para a prestação de contas ao abrigo da CSRD, o objetivo não é comprar uma plataforma. O objetivo é criar um processo que resista a auditorias, cumpra os prazos e garanta a qualidade dos dados. Aqui encontra um guia realista, escrito com a abordagem que eu adotaria com um diretor financeiro: processos claros, compromissos explícitos, vantagens concretas e riscos a gerir antes que se tornem um problema.

Para muitas PME italianas, o problema não é compreender que a CSRD exige mais dados. O problema é produzir dados que se justifiquem em caso de auditoria, com prazos de encerramento compatíveis com o trabalho do departamento financeiro e sem multiplicar ficheiros, reconciliações e versões não controladas.

A dificuldade aumenta porque os relatórios CSRD reúnem fontes muito diversas. Sistemas de ERP, compras, RH, faturas, dados ambientais, questionários a fornecedores, documentos PDF e notas metodológicas têm de ser integrados num único processo, verificável e repetível. Se esta etapa continuar a ser manual, o diretor financeiro perde visibilidade precisamente onde o risco é maior: qualidade dos dados, responsabilidades operacionais e rastreabilidade das correções.

Nas empresas de média dimensão, vejo frequentemente o mesmo padrão. A equipa financeira coordena a elaboração de relatórios, mas uma parte significativa da informação fica dispersa entre departamentos, consultores externos e fornecedores. O resultado não é apenas a lentidão. É uma cadeia de controlo fraca.

Os sinais típicos são os seguintes:

A maioria dos problemas relacionados com o CSRD não surge no relatório final. Surge meses antes, na recolha e na limpeza dos dados.

Para uma PME italiana, este aspeto tem um peso maior do que nas grandes empresas. As estruturas são mais enxutas, os sistemas estão menos integrados e a gestão metodológica depende frequentemente de poucas pessoas. Se uma dessas pessoas mudar de função ou sair da empresa, o processo enfraquece imediatamente.

A IA é particularmente útil em atividades de grande volume e baixa padronização. Pode classificar documentos, ler campos de fontes heterogéneas, sugerir associações entre pontos de dados e requisitos ESRS, sinalizar anomalias, identificar valores em falta e preparar rascunhos narrativos coerentes com os dados disponíveis.

No entanto, só funciona bem se se basear em fundamentos bem definidos. Sem um mapa claro das fontes e das responsabilidades, mesmo o melhor motor de IA acaba por agravar erros, ambiguidades e incoerências. Por isso, a prioridade não é a ferramenta em si, mas sim a estrutura dos fluxos de informação e das fontes de dados associadas aos relatórios CSRD.

Na prática, a automação faz sentido quando reduz o trabalho repetitivo e aumenta o controlo humano sobre as etapas críticas.

| Área | Risco no processo manual | Aplicação útil da IA |

|---|---|---|

| Coleção | entradas dispersas e atrasos constantes | aquisição e classificação de documentos |

| Normalização | formatos diferentes e conversões incorretas | padronização de campos, unidades e estruturas |

| Controlo | verificações tardias e incompletas | alertas sobre anomalias, lacunas e incoerências |

| Registo de auditoria | evidências fragmentadas | associação entre dados, fontes e etapas de revisão |

Aqui é preciso realismo. Um sistema de IA que gera um número plausível, mas não explica claramente de que documento o extraiu, com que lógica o transformou e quem o validou, cria um novo problema em vez de resolver um antigo.

Na auditoria, a questão não é se o resultado «parece correto». A questão é se o percurso que conduz a esse resultado é recriável. Este é o cerne da questão da «caixa negra». Se a equipa não conseguir demonstrar a origem dos dados, a regra aplicada, as exceções identificadas e a aprovação final, a credibilidade do relatório fica comprometida.

É por isso que aconselho sempre a tratar a IA como um motor de pré-processamento e verificação, e não como um substituto do julgamento profissional. A responsabilidade continua a ser interna. Em particular no que diz respeito ao Âmbito 3, à dupla materialidade e à narrativa relacionada com estimativas ou pressupostos metodológicos.

O benefício real não é «elaborar o relatório mais rapidamente» num sentido genérico. Trata-se de reduzir três riscos específicos:

Se estes três resultados não estiverem a surgir, a empresa não está a melhorar os relatórios CSRD. Está apenas a adicionar tecnologia a um processo ainda frágil.

De acordo com a minha experiência, os projetos de automação CSRD nas PME italianas fracassam mais frequentemente devido a dados não controlados do que devido a limitações da plataforma escolhida. A questão não é adicionar IA ao processo existente. A questão é construir um fluxo que resista a uma revisão, com etapas verificáveis e responsabilidades claras.

A primeira decisão diz respeito ao âmbito da informação. É necessário identificar quais os dados do ESRS que são relevantes para a empresa, em que sistemas se encontram atualmente, quais os dados que faltam e quem os deve validar. Sem este mapeamento, a automatização acaba por acelerar também os erros.

Para uma PME italiana, a dificuldade não é apenas técnica. Muitas vezes, os dados ambientais, de recursos humanos e da cadeia de abastecimento estão dispersos entre sistemas ERP, folhas de cálculo Excel, portais de fornecedores e documentos PDF. A IA pode ajudar a classificar as fontes e a estabelecer uma primeira ligação entre os requisitos normativos e os dados disponíveis, mas a responsabilidade de confirmar essa ligação continua a ser interna.

O resultado útil nesta fase é uma matriz operacional com seis campos:

Se esta matriz estiver incompleta, o risco não é meramente teórico. Durante a auditoria, torna-se difícil explicar por que razão um indicador foi incluído no relatório com esse âmbito e essa fonte.

A escolha da plataforma deve ser feita com base em critérios de controlo interno, e não apenas na produtividade. Uma demonstração bem feita não é suficiente. É necessário verificar se o sistema mantém um registo das transformações, conserva as versões, gere as autorizações e permite acompanhar o percurso desde os dados brutos até ao resultado final.

Para um diretor financeiro, há quatro perguntas concretas a fazer ao fornecedor:

Também vale a pena verificar imediatamente a questão das ligações às aplicações. Uma plataforma mal integrada aos sistemas da empresa resulta em reconciliações manuais, exceções frequentes e prazos de encerramento mais longos. Por isso, é aconselhável verificar antecipadamente a qualidade dos conectores às principais fontes de dados da empresa.

A questão da «caixa preta» surge já aqui. Se o fornecedor não souber demonstrar como o modelo classifica um documento, sinaliza uma anomalia ou propõe um esboço narrativo, o problema irá surgir mais tarde, geralmente no pior momento.

Esta é a fase em que muitos projetos perdem credibilidade. A IA processa grandes volumes de dados em pouco tempo, mas não corrige por si só codificações incoerentes, unidades de medida diferentes, perímetros desalinhados ou ficheiros carregados com lógicas diferentes de departamento para departamento.

As atividades a monitorizar são três:

Aqui surge um verdadeiro dilema. Quanto mais automatizar a introdução de dados, mais terá de investir em regras de qualidade a montante. Se não o fizer, a equipa financeira acaba por ter de validar exceções geradas pelo sistema, em vez de reduzir o trabalho manual.

Uma regra prática ajuda a evitar erros de configuração. Cada fluxo automático deve incluir um controlo de reconciliação que seja compreensível para alguém sem conhecimentos técnicos. Se o controlo só for claro para quem configurou a plataforma, o processo continua a ser vulnerável.

Após a limpeza dos fluxos, a IA pode gerar valor tangível. Pode sinalizar anomalias, preparar rascunhos de texto e apoiar a elaboração de secções repetitivas. No entanto, não é aconselhável delegar ao modelo as partes mais sensíveis, como pressupostos metodológicos, perímetros de consolidação ou explicações sobre estimativas e lacunas de informação.

As práticas mais fiáveis são as seguintes:

Nas PME, o risco oculto reside na confiança excessiva num texto bem redigido. Um texto impecável pode esconder uma base documental frágil. Por isso, peço sempre que se verifiquem duas coisas antes da aprovação: de onde provém cada afirmação e qual a regra que levou o sistema a formulá-la.

A entrada em funcionamento não marca o fim do projeto. Marca o início da fase em que a automação tem de provar que se mantém eficaz mês após mês, com novos dados, exceções reais e alterações aos modelos ou aos templates.

Uma estrutura de governação mínima deveria esclarecer estes pontos:

| Âmbito | Pedido a encerrar |

|---|---|

| Propriedade | quem aprova os dados antes da divulgação |

| Exceções | quem decide quando uma anomalia é aceitável |

| Versões | qual versão do dado é incluída no relatório |

| Registo de auditoria | onde estão guardadas as provas |

| Modelo de IA | Quando é que se atualiza e quem valida as alterações |

Nas empresas mais pequenas, o risco operacional concentra-se frequentemente em poucas pessoas. Se apenas uma função conhece as regras, as exceções e a lógica de carregamento, a automatização continua a depender da memória interna. Não se trata de uma melhoria estrutural.

Uma implementação bem feita produz três resultados mensuráveis: menos correções manuais, menos discussões durante as auditorias e maior previsibilidade nos prazos de conclusão. Se algum destes três elementos estiver em falta, convém rever a conceção do processo antes de alargar a utilização da IA.

Antes de investir em automação, é aconselhável fazer uma avaliação interna da maturidade. Não é necessária uma estrutura empresarial. É preciso ter clareza sobre o que se tem, o que falta e o que não deve ser delegado à plataforma.

A pergunta certa não é «temos muitos dados?». É «temos dados rastreáveis, coerentes e bem geridos?». Se a resposta for incerta, a automatização deve ser melhor preparada.

Verifica estes pontos:

Um bom ponto de partida não significa perfeição. Significa que cada dado importante tem, pelo menos, um responsável, uma fonte identificável e um critério de validação.

Muitos projetos ficam paralisados por motivos que não são de natureza técnica. A plataforma existe, mas ninguém define os limites, aprova as contratações ou resolve os conflitos entre funções.

A preparação organizacional requer, pelo menos, quatro decisões claras:

Um projeto CSRD só funciona quando a empresa decide quem é responsável pelos dados. Não quando instala uma nova camada tecnológica.

Para uma PME, o modelo mais eficaz é frequentemente o híbrido. Automatização avançada na recolha, classificação e verificação da coerência. Supervisão humana nas decisões relativas ao âmbito, materialidade, descrição e aprovação final.

A automação faz sentido quando altera o trabalho quotidiano. O retalho e o setor financeiro são dois contextos em que isso se nota imediatamente, mas por motivos diferentes.

No setor retalhista italiano, o principal obstáculo é frequentemente a cadeia de abastecimento. A avaliação da dupla materialidade é prejudicada quando os dados de impacto chegam em formatos pouco legíveis ou não comparáveis. Um relatório citado pela Deloitte indica que 52% das PME do retalho italiano não dispõem de dados detalhados sobre o impacto, e é precisamente aqui que a IA pode acelerar a análise comparativa, mas com atenção aos enviesamentos decorrentes de dados fracos da cadeia de abastecimento (análise da dupla materialidade e IA).

Na prática, um fluxo de trabalho bem concebido no setor do retalho segue esta lógica:

O resultado útil não é apenas o número final. É também a lista de exceções, a qualidade das fontes e o registo das premissas. É isso que realmente ajuda na revisão.

No que diz respeito à parte narrativa, muitas empresas percebem tarde demais que saber analisar não é suficiente. É também necessário apresentar os resultados de forma compreensível. A este respeito, o guia da Data Storytelling Academy sobre como redigir um relatório eficaz é útil, pois ajuda a transformar um conjunto de dados técnicos numa comunicação acessível para a gestão, os auditores e as partes interessadas.

No setor financeiro, o fluxo é diferente. O problema não é apenas acompanhar dados físicos ou de abastecimento, mas sim interligar riscos, exposições, políticas internas e divulgação de forma coerente. Aqui, a IA é particularmente útil na classificação de questões materiais, na análise de dados qualitativos e na elaboração de rascunhos que a equipa de conformidade pode aperfeiçoar.

Um fluxo de trabalho típico inclui:

| Fase | Resultado concreto |

|---|---|

| recolha de contribuições internas | inventário dos riscos ESG relevantes |

| análise documental | resumo das políticas, controlos e lacunas |

| classificação | mapa de temas para divulgação |

| revisão humana | aprovação do perímetro e da linguagem |

| relatórios | secções narrativas e painéis de controlo |

No setor financeiro, a vantagem não é «escrever mais depressa». Trata-se de reduzir as discrepâncias entre funções que produzem os mesmos dados com definições diferentes.

Para uma PME, o problema não é encontrar mais uma plataforma para adicionar ao conjunto de ferramentas. O problema é reunir dados, controlos e resultados num fluxo que a equipa consiga realmente utilizar.

A ELECTE, uma plataforma de análise de dados baseada em IA para PME, é útil neste contexto porque abrange toda a cadeia. Liga fontes heterogéneas, pré-processa os dados, facilita a deteção de anomalias e transforma conjuntos de dados complexos em informações compreensíveis mesmo para utilizadores sem conhecimentos técnicos.

No contexto da CSRD, esta abordagem é particularmente útil em três aspetos:

Na fase final da divulgação, é particularmente importante a possibilidade de criar resultados claros e reutilizáveis. A lógica de um gerador de relatórios concebido para criar relatórios automáticos e personalizáveis é precisamente aquilo que falta em muitos processos CSRD ainda geridos com documentos desconexos, versões paralelas e consolidações tardias.

A plataforma certa não substitui o discernimento da gestão. Ela elimina o trabalho repetitivo que impede a gestão de exercer bem o seu papel.

É aqui que uma abordagem centrada na análise faz a diferença. Não encara a elaboração de relatórios como um documento final a ser formatado, mas sim como o resultado natural de um processo de dados mais organizado, mais transparente e mais fácil de controlar.

A adoção da IA na elaboração de relatórios de sustentabilidade não falha por a tecnologia ser imatura. Falha quando a empresa lhe atribui tarefas que exigem discernimento, contexto ou explicações que o modelo não consegue fornecer por si só.

Em Itália, a falta de transparência da IA constitui um obstáculo para 62% das PME que têm de se adequar à CSRD e, em contextos semelhantes, 28% das rejeições nas auditorias devem-se a modelos não explicáveis (estudo sobre IA e relatórios de sustentabilidade para PME). Este dado deve ser bem interpretado. O risco não é «a IA errar». O risco é «a empresa não saber explicar como chegou a essa conclusão».

As medidas práticas são muito concretas:

Para muitos diretores financeiros, esta questão está também relacionada com a governança regulamentar em sentido mais amplo. Vale a pena ter em conta o quadro de conformidade e os requisitos da Lei Europeia sobre IA, uma vez que a orientação regulamentar europeia aponta claramente para uma maior transparência, um maior controlo e uma menor confiança cega em modelos não interpretáveis.

A outra armadilha é mais banal, mas muitas vezes mais prejudicial. Se os dados forem de má qualidade, a automatização acelera um erro já existente. Isto acontece sobretudo com documentos de fornecedores pouco padronizados, perímetros não alinhados e definições diferentes entre funções.

As defesas mais eficazes são as que se aplicam na prática, não as teóricas:

| Risco | Mitigação prática |

|---|---|

| dados incompletos | regras de campos obrigatórios e restrições sobre exceções |

| unidades incoerentes | normalização centralizada |

| versões múltiplas | fonte única de verdade para cada divulgação |

| relatos não comprovados | obrigação de apresentar documentos comprovativos |

O modelo que funciona melhor continua a ser o «human-in-the-loop». A IA recolhe, classifica, sinaliza e prepara. A equipa valida, interpreta e aprova.

Sim, mas dentro de limites específicos. A IA é útil para ler PDFs, questionários abertos, anexos e documentação não padronizada. Funciona bem quando precisa extrair campos, reconhecer categorias recorrentes e sinalizar informações em falta. No entanto, não é suficiente para garantir, por si só, que os dados estejam corretos no âmbito da CSRD. É sempre necessário prever regras de validação e uma revisão humana das exceções.

Continua a ser um papel central. A IA não decide, em nome da empresa, sobre a materialidade, os perímetros, as metodologias e as conclusões finais. A equipa de finanças e conformidade define regras, aprova as exceções, verifica a coerência das divulgações e assegura que o relatório reflete o modelo operacional real. O auditor, por sua vez, necessita de registos, provas e passos que possam ser reconstruídos.

Quando a IA entra no processo de elaboração de relatórios, o controlo humano não desaparece. Torna-se mais importante e mais específico.

Mais do que muitas PME imaginam. Não é necessária uma rigidez total, mas sim algumas regras básicas. Nomes de ficheiros coerentes, campos obrigatórios, responsabilidade pelos dados, regras de aprovação e um arquivo documental organizado. Sem esta disciplina, a automatização fica incompleta.

Sim. Quando o processo está bem definido, os dados recolhidos para a CSRD tornam-se úteis também para as áreas de compras, gestão de risco, controlo de gestão e diálogo com investidores ou clientes. O verdadeiro benefício não é apenas «elaborar o relatório». É dispor de uma base de dados mais sólida para tomar melhores decisões.

Não. Em geral, é aconselhável começar pelos fluxos mais críticos e repetitivos. Por exemplo, a recolha de dados junto dos fornecedores, as reconciliações entre departamentos ou os rascunhos narrativos para divulgações que exigem atualizações frequentes. O erro é querer automatizar tudo de uma só vez sem primeiro estabelecer as regras de governação.

Preste menos atenção à demonstração e mais ao processo. Pergunte se a plataforma deixa um registo das transformações, se gere exceções, se estabelece uma ligação entre a saída e a fonte, se pode ser utilizada também por pessoas sem conhecimentos técnicos e se se integra com os sistemas que já possui. Uma solução fiável para a elaboração de relatórios CSRD deve ajudá-lo a trabalhar melhor, e não apenas a gerar documentos mais rapidamente.

Se quiser transformar a conformidade com a CSRD num processo mais organizado, rastreável e útil para o negócio, descubra como ELECTE pode ajudá-lo a conectar fontes de dados, automatizar relatórios e obter insights claros sem a complexidade empresarial.

.svg)

.svg)

.svg)