E târziu, departamentul administrativ s-a închis deja, iar tu ești încă în fața unui fișier Excel cu prea multe file deschise. Una conține facturile de încasat, alta cheltuielile prevăzute, iar alta termenele fiscale. Întrebarea, însă, este mereu aceeași: luna viitoare vom avea suficientă lichiditate pentru a plăti salariile, furnizorii și, poate, pentru a finanța o nouă inițiativă comercială?

Pentru multe IMM-uri italiene, gestionarea fluxului de numerar funcționează încă în acest fel. Se lucrează pe baza actualizărilor succesive, cu date provenite din surse diverse, termene de încasare care nu sunt întotdeauna lineare și o vizibilitate redusă asupra a ceea ce s-ar putea schimba în următoarele două săptămâni. Rezultatul nu este doar stresul. Este o formă de gestionare reactivă care adesea încetinește luarea deciziilor importante.

Între timp, acest domeniu iese din sfera de nișă. În 2025, piața globală a IA în domeniul contabilității a atins valoarea de 6,68 miliarde de dolari, IMM-urile reprezentând 68% din cheltuieli, potrivit acestei analize privind piața IA în contabilitate pentru IMM-uri. Nu mai este o tehnologie destinată exclusiv marilor corporații care dispun de echipe dedicate de știință a datelor.

Pentru un antreprenor sau un director financiar al unei IMM-uri, nu este vorba de a urmări tendințele la modă. Important este să înțeleagă dacăpreviziunile de flux de numerar bazate pe IA pentru IMM-uri pot oferi cu adevărat un control mai bun, mai puțină muncă manuală și decizii mai bune, mai ales în contextul italian caracterizat de facturarea electronică, sisteme ERP slab integrate și bugete adesea strict controlate.

Pentru multe IMM-uri italiene, incertitudinea nu provine dintr-o criză bruscă. Ea se strecoară în rutina zilnică. O încasare amânată cu zece zile, un furnizor care trebuie plătit mai devreme decât era prevăzut, un formular F24 mai greu de suportat decât luna trecută, o previziune refăcută în grabă pentru că, între timp, s-au schimbat trei variabile.

Aici se vede limita operațională a foii de calcul. Aceasta funcționează atâta timp cât datele sunt puține, stabile și centralizate într-un singur loc. În practica italiană, însă, adesea nu este așa. O parte din informații se află în sistemul de gestionare, o altă parte la bancă, o altă parte în sistemul de facturare electronică, iar o altă parte în fișierele exportate de contabil. Reunirea tuturor acestor date necesită timp, iar acest timp diminuează valoarea previziunii.

Pentru IMM-uri, această problemă are o importanță deosebită. Ele reprezintă aproape întregul țesut antreprenorial al țării și generează o parte semnificativă a economiei naționale. Atunci când vizibilitatea asupra fluxului de numerar este redusă, riscul nu vizează doar trezoreria. Acesta se referă la comenzi amânate, angajări înghețate, relații mai tensionate cu furnizorii și o capacitate redusă de a beneficia de stimulente sau de a participa la licitații, inclusiv cele legate de PNRR.

În Italia, problema nu este adoptarea IA doar pentru că este la modă. Problema este să înțelegem dacă un instrument nou rezolvă probleme foarte concrete în cadrul companiilor care, adesea, pornesc de la un nivel de digitalizare inferior față de alte piețe europene și cu procese administrative încă foarte fragmentate.

Fără o imagine clară asupra fluxurilor de numerar din lunile următoare, chiar și o întreprindere sănătoasă poate amâna decizii utile sau poate opta pentru prudență într-un moment nepotrivit.

Tocmai din acest motiv, IA aplicată previziunilor privind fluxul de numerar prezintă un interes deosebit. Ea poate ajuta la corelarea diverselor surse, la actualizarea previziunilor cu o frecvență mai mare și la semnalarea abaterilor înainte ca acestea să se transforme în situații de urgență. Nu elimină incertitudinea și nu înlocuiește judecata celor care cunosc clienții, caracterul sezonier al activității și obiceiurile de plată. Totuși, oferă antreprenorilor și responsabililor administrativi o bază mai solidă decât fișierele actualizate manual.

Pentru o întreprindere mică și mijlocie italiană, întrebarea potrivită nu este dacă algoritmul „ghicește viitorul”. Este mult mai concretă. Reușește să interpreteze corect datele pe care le dețin deja, inclusiv cele din facturarea electronică? Se integrează cu sistemele pe care le folosesc efectiv? Mă ajută să iau decizii cu câteva săptămâni înainte, în loc să alerg după soldul contului curent? De aceste întrebări depinde adevărata valoare a tehnologiei.

La ora 8:30 dimineața, în multe IMM-uri italiene, previziunea de numerar începe încă cu trei ferestre deschise simultan: serviciul de home banking, sistemul de gestionare și foaia de calcul Excel. Apoi apar excepțiile. O factură electronică emisă, dar încă neîncasată. Un client care plătește mai mult decât media. Un cost pe care departamentul de achiziții nu l-a semnalat. În acel moment, limita previziunii manuale devine evidentă. Oferă o imagine utilă, dar statică, în timp ce situația se schimbă în fiecare zi.

Prognozarea fluxului de numerar cu ajutorul IA încearcă să rezolve tocmai această discrepanță dintre viteza operațională și lentoarea instrumentelor. Practic, utilizează modele statistice și de învățare automată pentru a estima veniturile și cheltuielile viitoare pe baza datelor istorice și a celor mai recente, actualizând prognoza atunci când se modifică datele de intrare. Pentru o IMM italiană, problema nu constă în sofisticarea tehnică în sine. Ideea este dacă sistemul reușește să interpreteze corect datele pe care compania le produce deja, inclusiv cele din facturarea electronică, și dacă le transformă într-o previziune suficient de credibilă pentru a susține decizii concrete.

În metoda tradițională, echipa financiară colectează date, introduce ipoteze și elaborează o previziune care rămâne valabilă până când situația reală se schimbă. Dacă încasările preconizate se modifică sau se acumulează întârzieri la plăți, este necesară o nouă operațiune manuală. Această abordare poate fi suficientă în companii simple, cu puține mișcări și cicluri regulate. Ea se dovedește mult mai puțin eficientă atunci când fluxul de numerar depinde de sezonalitate, de clienți cu obiceiuri de plată diferite, de termene fiscale apropiate și de date distribuite între mai multe sisteme.

Un sistem bazat pe inteligență artificială funcționează altfel. Acesta poate corela istoricul contabil, fluxurile bancare, calendarele de scadențe, datele privind vânzările și facturile electronice, apoi poate recalcula previziunile pe baza noilor semnale. Din acest motiv, subiectul prezintă un interes deosebit pentru IMM-urile italiene, unde datele administrative nu sunt adesea stocate într-un singur mediu, iar o parte din activitate se bazează încă pe exporturi de date, verificări manuale sau fișiere partajate cu consultanți externi.

Aici iese la iveală și un aspect mai puțin discutat. Adoptarea nu depinde doar de calitatea algoritmului. Depinde de calitatea proceselor interne. Dacă datele clienților, motivele plăților și înregistrările contabile sunt inconsistente, chiar și cel mai bun model produce o previziune fragilă. Dacă, în schimb, compania și-a pus deja ordine în fluxuri, poate chiar folosind stimulente pentru digitalizare sau evaluând licitații legate de PNRR, saltul în utilitate poate fi mult mai rapid.

În spatele acronimului AI nu se ascunde o mașină care „ghicește” viitorul. Există modele care estimează probabilități pe baza tiparelor observate în date. Conform acestei explicații privind modelele ARIMA și gradient boosting în previziunile de fluxuri de numerar, sistemele de previziune a fluxurilor de numerar utilizează abordări precum ARIMA și gradient boosting pentru a analiza seriile istorice financiare, a identifica relațiile dintre venituri, costuri și termenele de plată și a recunoaște tendințele, caracterul sezonier și anomaliile.

În termeni practici:

Un sistem bun de prognozare nu înlocuiește judecata conducerii. Acesta oferă informații mai bune și mai rapide pentru luarea deciziilor.

De ce este important? Pentru că amână momentul luării deciziei. Dacă o întreprindere anticipează o încetinire a încasărilor, un vârf al plăților sau o perioadă de tensiune în ceea ce privește lichiditățile, are mai multe opțiuni la dispoziție. Poate revizui termenele de achiziție, negocia cu clienții și furnizorii, amâna o cheltuială neurgentă sau confirma o investiție cu o mai mare conștientizare a situației. În companiile care cresc, dar rămân puțin structurate din punct de vedere financiar, această anticipare valorează adesea mai mult decât o previziune teoretic perfectă.

Prin urmare, pentru multe IMM-uri italiene, valoarea previziunilor bazate pe IA nu constă într-o promisiune abstractă de precizie. Ea constă în trecerea de la un document actualizat periodic la un sistem care ține pasul cu ritmul real al companiei.

La ora 8:30 dimineața, în multe IMM-uri italiene, întrebarea este mereu aceeași: câtă lichiditate vom avea cu adevărat peste două săptămâni? Răspunsul vine adesea dintr-un fișier Excel actualizat în grabă, din extrase de cont descărcate manual și din facturi stocate în sisteme diferite. Într-un astfel de context, beneficiul IA nu este teoretic. Acesta se măsoară prin capacitatea de a identifica mai devreme o problemă și de a interveni cu mai multe opțiuni la dispoziție.

Pentru o întreprindere italiană, acest lucru contează și mai mult. Cei care lucrează cu marje reduse, încasări eșalonate și obligații precum facturarea electronică știu că lichiditatea nu se epuizează aproape niciodată din cauza unui singur eveniment major. De cele mai multe ori, aceasta se deteriorează din cauza problemelor cotidiene: întârzieri la încasări, termene care se suprapun, date împrăștiate între sistemul de gestionare, serviciile de home banking și contabilitate.

Cel mai evident avantaj rămâne calitatea previziunilor. Într-un rezumat publicat de Glean privind gestionarea fluxului de numerar cu ajutorul IA, sistemele de previziune bazate pe IA sunt asociate cu niveluri de precizie foarte ridicate, de până la 95% în cele mai bune cazuri, precum și cu îmbunătățiri economice măsurabile atunci când previziunile devin mai fiabile. Aceeași sursă menționează, de asemenea, un aspect structural important: multe întreprinderi funcționează cu rezerve de lichidități fragile.

Pentru un administrator de IMM, precizia înseamnă următoarele: reducerea numărului de decizii luate în ultimul moment. Înseamnă să-ți dai seama din timp că un client important întârzie cu plățile. Înseamnă să eviți să descoperi la sfârșitul lunii că TVA-ul, salariile și facturile furnizorilor se suprapun toate în aceeași perioadă.

Diferența este de natură practică. O prognoză mai bună nu garantează infailibilitatea. Ea reduce erorile care pot fi evitate.

În cadrul companiilor italiene, avantajul crește atunci când sistemul interpretează și semnale care, de multe ori, trec neobservate. Termenele limită pentru facturarea electronică, efectele sezoniere specifice anumitor sectoare, obiceiurile de plată ale clienților fideli, cheltuielile previzibile legate de prima de 13, avansurile fiscale sau reînnoirile anuale. Dacă aceste elemente sunt integrate în model în mod sistematic, marja de manevră se extinde.

Al doilea avantaj se manifestă în activitatea de zi cu zi. Multe IMM-uri nu se confruntă doar cu lipsa previziunilor. Ele se confruntă cu această problemă deoarece echipa administrativă petrece prea mult timp reorganizând date deja existente.

Cei care se ocupă de trezorerie știu asta foarte bine. Trebuie să se verifice dacă facturile emise au fost înregistrate în sistemul de gestionare corespunzător, să se compare cu încasările bancare, să se verifice termenele de scadență, să se corecteze excepțiile și să se trimită o nouă versiune a fișierului. Dacă firma utilizează mai multe instrumente sau dacă o parte a procesului rămâne manuală, previziunile ajung cu întârziere și își pierd rapid actualitatea.

Cu un sistem de inteligență artificială conectat la sursele operaționale, beneficiile inițiale se fac adesea simțite chiar de la început. Mai puțin „copiere și lipire”. Mai puține reconcilieri repetitive. Mai mult timp pentru a înțelege de ce se modifică previziunea.

O previziune mai utilă decât simpla cifră finală. Echipa se poate concentra pe aspectele care au un impact real asupra fluxului de numerar:

Pentru IMM-urile italiene, această schimbare operațională are o importanță deosebită, deoarece adesea nu dispun de un departament financiar bine structurat. Aceeași persoană se poate ocupa de contabilitate, relațiile cu banca, termenele fiscale și controlul de gestiune. Dacă sistemul reduce volumul de muncă manuală, beneficiile se resimt imediat, chiar și în cadrul structurilor de mici dimensiuni.

Al treilea avantaj ține de modul în care se iau deciziile. O prognoză realizată doar pentru a „vedea soldul” este utilă doar până la un anumit punct. Un sistem de inteligență artificială devine mai util atunci când ajută la simularea consecințelor concrete: ce se întâmplă cu lichiditățile dacă un client plătește cu 20 de zile întârziere? Dacă firma anticipează achizițiile pentru a se proteja împotriva creșterilor de prețuri? Dacă deschide un nou punct de vânzare sau angajează doi agenți de vânzări?

Aici se vede clar diferența față de metoda tradițională.

| Criteriu | Prognozarea tradițională (Excel) | Previziuni cu ajutorul IA (ELECTE) |

|---|---|---|

| Actualizarea datelor | Manual și revistă | Mai continuu, bazat pe actualizări și recalculări |

| Gestionarea anomaliilor | Depinde de ochiul celui care verifică | Notificări automate și semnale de avertizare |

| Analiza sezonalității | Adesea simplificată | Mai potrivită pentru modele recurente și variații |

| Planificarea scenariilor | Încet, realizat manual | Mai rapid de simulat |

| Rolul echipei financiare | Colectarea și curățarea datelor | Analiza și optimizarea capitalului circulant |

O previziune utilă nu se limitează la a-ți spune „câtă lichiditate vei avea”. Ea te ajută să înțelegi ce decizii contribuie la îmbunătățirea sau la înrăutățirea acestei traiectorii.

Pentru un cititor italian, mai există un aspect de luat în considerare. Adoptarea tehnologiilor digitale în rândul IMM-urilor rămâne inegală, iar tocmai din acest motiv valoarea nu reiese din funcțiile sofisticate prezentate în broșură. Aceasta iese în evidență dacă software-ul se integrează bine în fluxurile reale ale întreprinderii: facturare electronică, bancă, ERP, calendarul scadențelor, contabilitate. Și crește și mai mult dacă întreprinderea reușește să încadreze proiectul într-un proces de investiții mai amplu, de exemplu folosind stimulentele PNRR sau alte măsuri ale Tranziției 4.0 pentru a acoperi o parte din costul digitalizării.

Există și o abordare prudentă, care merită luată în considerare. Nu toate companiile dispun de date curate. Nu toate dispun de procese standardizate. Nu toate sunt pregătite să se bazeze imediat pe un model predictiv. Unii consultanți financiari subliniază că, fără o bază contabilă solidă, IA riscă să automatizeze confuzia în loc să o corecteze.

Obiecția este întemeiată. Dar aceasta nu infirmă ideea principală. În cadrul IMM-urilor care pornesc la drum cu obiective clare și integrări bine alese, IA poate transforma gestionarea lichidităților dintr-o activitate retrospectivă într-un instrument de ghidare operațională. Ea nu înlocuiește judecata antreprenorului sau a directorului financiar. Ci le oferă acestora posibilitatea de a lua decizii mai devreme.

Când un sistem de prognozare funcționează bine, se schimbă și tipul de cifre pe care conducerea le analizează săptămânal. Nu se mai verifică doar soldul de numerar. Se analizează mecanismele care îl influențează.

Primul grup de indicatori-cheie de performanță (KPI) se referă la capitalul circulant. Aici se încadrează indicatori precum DSO (numărul mediu de zile până la încasare), DPO (numărul mediu de zile până la plată) și CCC (ciclul de conversie a numerarului). Analizați în ansamblu, aceștia arată cât de repede transformă compania activitățile operaționale în lichidități.

Pentru cei care doresc să-și lărgească cunoștințele în domeniul financiar, ar putea fi util să coreleze acești indicatori cu un ghid privind indicatorii financiari și analiza acestora, astfel încât să nu privească fluxul de numerar ca pe o cifră izolată, ci ca pe o parte a unui sistem.

Un al doilea grup se referă la orizontul temporal al prognozei:

Conform acestei analize privind automatizarea previziunilor și a alertelor de anomalie, integrarea directă a instrumentelor de inteligență artificială cu fluxurile de date bancare și sistemele de facturare elimină introducerea manuală a datelor și generează alerte automate cu privire la anomaliile critice, permițând echipelor financiare să realoce resursele de la sarcinile repetitive către analiza strategică și optimizarea capitalului circulant.

Acest lucru schimbă și modul în care sunt interpretate indicatorii de performanță (KPI). Nu mai sunt simple cifre extrase la sfârșitul lunii. Ele devin semnale operaționale.

De exemplu:

O observație utilă: cel mai bun tablou de bord nu este cel care conține cele mai multe grafice. Este cel care pune în evidență trei sau patru indicatori cu adevărat relevanți pentru deciziile companiei tale.

Pentru o startup, cel mai important indicator poate fi rata de consum a fondurilor. Pentru o companie comercială, aspectul esențial poate fi raportul dintre stocuri, încasări și plățile către furnizori. Pentru o companie de servicii, punctualitatea încasărilor pe client și pe proiect contează foarte mult. Un sistem de IA serios nu impune o interpretare standard. Acesta trebuie să se adapteze la modelul operațional al întreprinderii.

Când se întâmplă acest lucru, previziunile nu mai sunt doar o sarcină de la sfârșitul lunii, ci devin un tablou de bord pe care îl poți folosi în cadrul ședințelor, alături de echipele de vânzări, operațiuni și conducere.

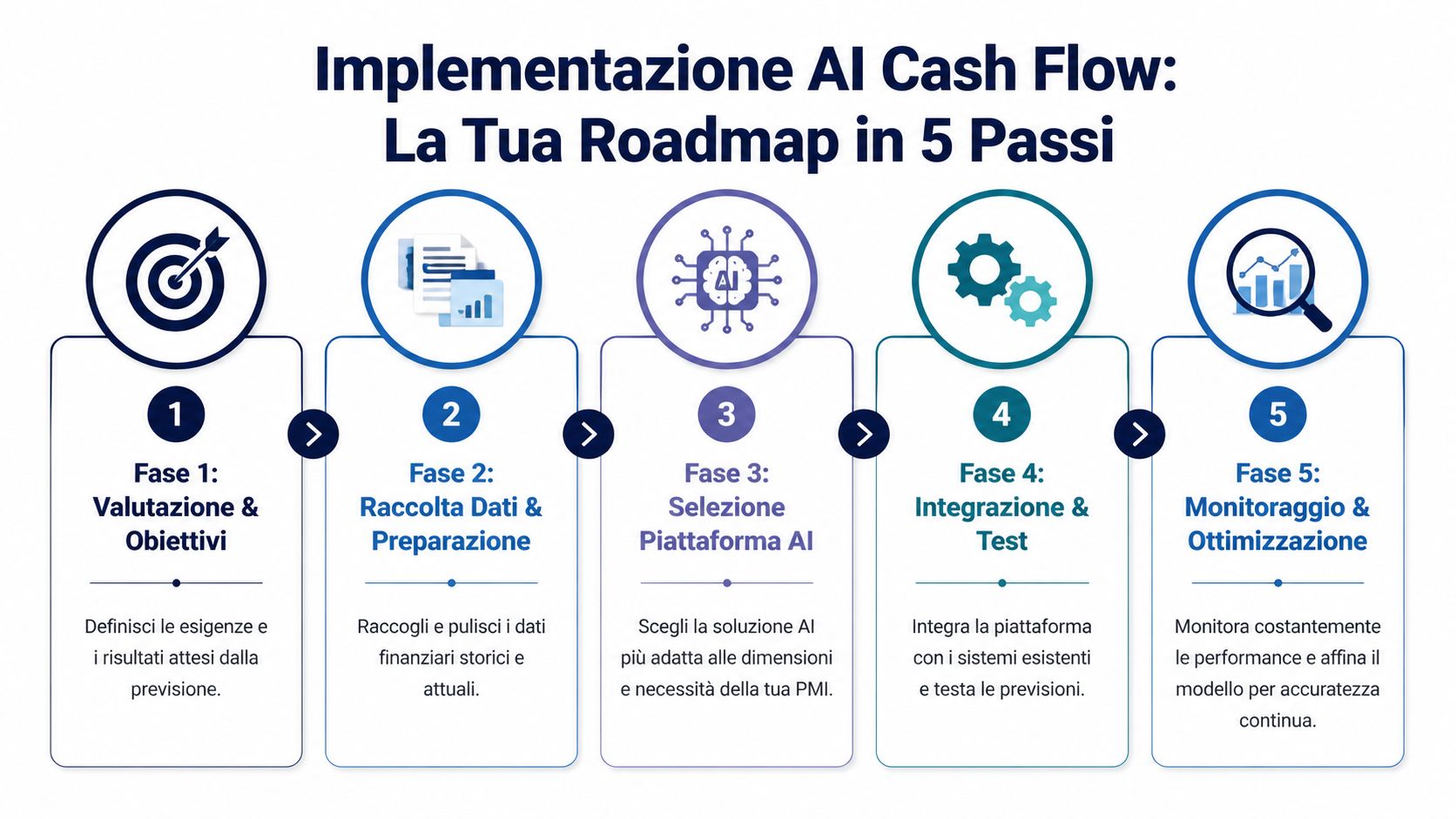

Cel mai frecvent obstacol nu este de natură tehnică. Este unul mental. Mulți manageri consideră că implementarea IA înseamnă a se angaja într-un proiect de lungă durată, costisitor și imposibil de gestionat pentru o structură suplă. În realitate, în cadrul IMM-urilor, acest proces funcționează mai bine atunci când este abordat ca un proiect gradual, cu priorități foarte concrete.

1. Pornește de la problemă, nu de la platformă.

Întrebarea inițială nu este „ce software alegem?”, ci „unde pierdem vizibilitate în prezent?”. Unele IMM-uri se confruntă cu întârzieri cronice în încasări, altele cu o sezonalitate pronunțată, iar altele cu prea multe sisteme neconectate între ele.

2. Realizează o evaluare realistă a datelor disponibile.

Aici se manifestă adesea „fricțiunea italiană”. Facturarea electronică, serviciile bancare online, sistemele de gestionare, registrele extracontabile, formularele F24, CRM: datele există, dar nu sunt întotdeauna coerente sau ușor de integrat. Înainte de a vorbi despre un model predictiv, este recomandabil să verifici care surse sunt deja accesibile și care necesită o pregătire minimă.

Dacă datele financiare sunt dispersate, primul rezultat așteptat nu este o previziune perfectă. Este o bază de date mai fiabilă.

3. Evaluează platforma din perspectiva unei IMM-uri italiene.

Conform acestei analize privind barierele în calea adoptării IA financiare în Italia, principalele obstacole pentru IMM-urile italiene includ costuri cuprinse între 5.000 și 20.000 de euro pe an, faptul că doar 25% dintre IMM-uri dispun de sisteme ERP integrate și necesitatea de a integra date din facturarea electronică și formularul F24. Același conținut subliniază rolul platformelor cu prețuri scalabile și integrări native, inclusiv în contextul stimulentelor PNRR.

Aici este bine să fim foarte practici. O platformă poate părea excelentă în versiunea demo, dar se poate dovedi nepotrivită dacă nu se conectează corespunzător la sursele de date pe care le folosești efectiv. De aceea, este util să verifici dinainte la ce surse de date se poate conecta un sistem, mai ales dacă lucrezi cu instrumente diferite în departamentele de administrare, vânzări și trezorerie.

4. Testați într-un cadru restrâns.

Nu este necesar să digitalizați întregul departament financiar dintr-o singură dată. Este mai bine să începeți cu un caz de utilizare clar, de exemplu previziuni pe 30 sau 60 de zile, aplicate unui set limitat de fluxuri. Acest lucru vă ajută să validați calitatea datelor, să ajustați regulile și să înțelegeți care alerte sunt cu adevărat utile.

5. Transformă implementarea într-un obicei managerial.

Proiectul nu se încheie odată cu punerea în funcțiune a sistemului. Partea utilă vine după aceea, când previziunile devin parte integrantă a rutinei manageriale. Este necesar să se compare previziunile cu datele reale, să se corecteze excepțiile, să se ajusteze factorii determinanți și să se decidă cine utilizează ce informații.

Un flux de lucru eficient în cadrul IMM-urilor include, de obicei, următoarele elemente:

Implementarea sistemului de prognozare a fluxului de numerar bazat pe IA în cadrul IMM-urilor are succes mai des atunci când compania îl tratează ca pe o disciplină operațională și nu ca pe o simplă achiziție de software. Este o diferență subtilă, dar decisivă. IMM-urile care obțin valoare nu sunt cele care „instalează IA”. Sunt cele care corelează datele, procesele și responsabilitățile într-un mod suficient de simplu încât să se mențină în timp.

Pentru o întreprindere mică și mijlocie italiană, cazurile care contează nu sunt cele legate de prezentările comerciale. Sunt cele în care previziunile ajută la luarea deciziei dacă să se anticipeze o comandă, să se contacteze un client, să se amâne o cheltuială sau să se utilizeze o linie de credit doar atunci când este necesar.

Pentru întreprinderile italiene, punctul de plecare este adesea mai puțin teoretic decât se crede. Datele există deja, dar sunt împrăștiate între sistemul de gestionare, internet banking, fișierele contabilului, calendarele de scadențe ale clienților și furnizorilor, documentele de facturare electronică. Valoarea unui sistem predictiv se vede atunci când reușește să pună cap la cap aceste fluxuri și să le traducă într-o întrebare simplă: câtă lichiditate vom avea cu adevărat peste 15, 30 sau 90 de zile?

În sectorul comerțului cu amănuntul și al comerțului electronic, tensiunea este binecunoscută. Un stoc prea mare blochează lichiditățile. Un stoc prea mic duce la epuizarea stocurilor și la pierderea vânzărilor. O prognoză bine elaborată corelează istoricul vânzărilor, promoțiile, termenele de reaprovizionare, retururile și încasările preconizate pentru a evidenția impactul financiar al deciziilor comerciale, nu doar asupra veniturilor.

Pentru un lanț mic de magazine sau pentru un comerciant online italian, contează și un aspect foarte concret: caracterul sezonier al pieței locale. Reducerile, campaniile din noiembrie, vârfurile de vânzări dinaintea sărbătorilor și termenele de livrare ale furnizorilor afectează fluxul de numerar în mod neregulat. Un model actualizat frecvent ajută la înțelegerea faptului dacă o campanie agresivă va crește într-adevăr marja disponibilă sau dacă va absorbi lichidități tocmai în luna nepotrivită.

În cazul companiilor de servicii, problema capătă o altă fațetă. Stocurile au o importanță redusă sau chiar deloc. Ceea ce contează sunt întârzierile la plată, avansurile pentru costurile proiectelor, comportamentul diferit al clienților publici și privați, precum și contractele care par profitabile, dar generează încasări lente.

În acest caz, prognoza servește la identificarea tendințelor clienților, nu doar la analizarea cifrelor de afaceri.

O agenție de creație, o companie de dezvoltare software sau un birou tehnic pot folosi inteligența artificială pentru a estima cu mai multă precizie momentul în care o factură va fi încasată, pe baza istoricului fiecărui client, a datei de scadență, a sumei și a perioadei din an. Pentru multe IMM-uri italiene, acest lucru are un impact direct asupra planificării salariilor, a TVA-ului și a contribuțiilor. De asemenea, ajută în relația cu banca, deoarece oferă o previziune mai puțin aproximativă și mai ușor de verificat.

În sectorul manufacturier italian, mai ales în cadrul întreprinderilor integrate în lanțuri de aprovizionare extinse, problema principală o reprezintă capitalul circulant. Materiile prime, produsele semifabricate, duratele de producție, blocajele logistice, avansurile plătite furnizorilor și încasările amânate se suprapun. O foaie de calcul oferă adesea o imagine de ansamblu a lunii, dar se dovedește dificil să se țină evidența întârzierilor care se acumulează săptămână după săptămână.

Cea mai concretă utilizare a IA, în aceste cazuri, este anticiparea problemelor. Dacă o comandă importantă pleacă cu întârziere, dacă un furnizor își modifică condițiile, dacă un client vechi prelungește termenele de plată, sistemul poate estima efectul asupra fluxului de numerar înainte de închiderea lunară. Pentru un antreprenor, diferența este una practică: renegocierea la timp, remodelarea achizițiilor sau activarea finanțării pe termen scurt într-un mod mai puțin costisitor.

Acest tip de verificare capătă o importanță și mai mare atunci când întreprinderea investește în digitalizare sau în utilaje, eventual chiar cu ajutorul stimulentelor din cadrul PNRR sau al programului „Tranziția 5.0”. În astfel de cazuri, nu este suficient să se știe dacă investiția este sustenabilă la nivel teoretic. Este necesar să se înțeleagă dacă profilul cheltuielilor se susține în raport cu termenele reale de încasare și cu rambursările preconizate.

Pentru o startup sau pentru o IMM în expansiune, situația se schimbă din nou. Tema centrală este „runway”-ul, dar și calitatea acestuia. Cât de mult afectează bugetul o nouă angajare? Ce se întâmplă dacă lansarea pe piață costă mai mult decât se preconiza? Câtă marjă rămâne dacă o rundă de finanțare se amână sau dacă un client corporativ întârzie cu șaizeci de zile?

În acest caz, previziunile nu sunt utile doar la nivel intern. Sunt utile și la nivel extern. Investitorii, consultanții și instituțiile de credit tind să aibă mai multă încredere atunci când planul financiar prezintă ipoteze clare, actualizări periodice și abateri bine explicate.

În Italia, acest lucru este valabil și pentru multe companii tradiționale care lansează o nouă linie digitală sau un canal de export. Creșterea generează nevoi înainte de a produce venituri. Anticiparea acestora permite evitarea deciziilor pripite.

În practică, diferența o face integrarea cu procesele deja existente. Dacă sistemul nu comunică cu fluxurile de facturare electronică, cu contabilitatea și cu datele bancare, previziunile rămân incomplete. Dacă, în schimb, reușește să încorporeze aceste elemente în mod organizat, devine un instrument de gestionare zilnică, nu doar o sarcină de la sfârșitul lunii.

Pentru a vedea cum sunt abordate probleme similare în contexte operaționale diferite, poate fi util să consultați și această colecție de studii de caz privind analiza datelor și previziunile pentru companii.

Cea mai mare greșeală ar fi să prezentăm prognozarea bazată pe IA ca pe o scurtătură fără obstacole. Nu este așa. Funcționează bine atunci când limitele sunt recunoscute din timp, nu ignorate.

Primul risc este simplu: dacă datele de intrare sunt incomplete sau incoerente, și previziunea se deteriorează. Principiul clasic „garbage in, garbage out” rămâne valabil. Facturile neconciliate, motivele bancare neclasificate, clienții duplicați sau procesele contabile lipsite de disciplină reduc valoarea modelului.

Al doilea risc este de natură culturală. Unii manageri se așteaptă ca sistemul să „știe totul” încă de la început. Alții, dimpotrivă, sunt sceptici, deoarece îl percep ca pe o cutie neagră. Ambele poziții creează probleme. Un model bun trebuie observat, comparat cu realitatea și îmbunătățit în timp.

Al treilea aspect se referă la costul total. Nu contează doar abonamentul. Contează integrarea, timpul alocat intern, eventuala asistență externă și gestionarea datelor.

Există însă câteva măsuri foarte practice:

Încrederea în sistemele de prognoză crește atunci când oamenii observă modul în care prognoza se leagă de deciziile concrete ale companiei.

Este necesar să se facă o precizare importantă. Acest articol are caracter informativ și nu constituie consultanță financiară, fiscală sau juridică. Fiecare IMM are o structură a costurilor, un profil de risc și obligații diferite. Înainte de a adopta un nou sistem, este recomandabil să se analizeze obiectivele operaționale, procesele interne și cerințele de conformitate.

Ideea principală este următoarea: inteligența artificială nu îți face compania imună la incertitudine. Însă face ca incertitudinea să fie mai ușor de înțeles. Iar pentru o întreprindere mică sau mijlocie, această diferență contează foarte mult.

Când previziunile se realizează manual, conducerea își petrece timpul încercând să găsească cifrele potrivite. Când procesul devine mai automatizat și mai predictiv, timpul respectiv poate fi alocat unor priorități mai importante: protejarea lichidităților, evaluarea unei investiții, anticiparea unui risc legat de clienți, planificarea creșterii cu mai puțină aproximare.

Prognozarea fluxului de numerar bazată pe IA pentru IMM-uri își găsește sensul mai ales în acest context. Nu ca o modă tehnologică, ci ca o infrastructură decizională mai potrivită pentru întreprinderile care trebuie să acționeze rapid cu resurse limitate.

Dacă astăzi compania ta încă acționează mai ales pe baza situației de moment, schimbarea nu înseamnă să achiziționezi mai multă tehnologie. Înseamnă să-ți construiești o viziune mai clară asupra lunii viitoare și, apoi, asupra trimestrului următor.

Da, cu condiția să existe date de bază suficient de bine organizate. În întreprinderile mai mici, automatizarea este adesea și mai utilă, deoarece aceeași persoană se ocupă de administrare, încasări, furnizori și planificare. Dacă fluxurile sunt neregulate, chiar și o previziune simplă, dar actualizată, poate facilita multe decizii.

Cu cât ai mai multe date coerente, cu atât sistemul reușește mai bine să identifice tiparele și tendințele sezoniere. În practică, însă, nu contează să ai baze de date perfecte, ci să ai date suficient de curate pentru a permite elaborarea unui prim model util. Apoi, calitatea prognozei se îmbunătățește pe măsură ce sistemul acumulează noi semnale și compară previziunile cu datele reale.

Securitatea trebuie evaluată cu atenție, la fel ca în cazul oricărei platforme care prelucrează date sensibile. Este recomandabil să se verifice politicile privind GDPR, modalitățile de acces, gestionarea permisiunilor, criptarea și structura integrărilor. În general, întrebarea potrivită nu este „Este AI-ul sigur?”. Ci „Acest furnizor prelucrează datele respectând standarde adecvate pentru nivelul nostru de risc și pentru obligațiile noastre?”.

Nu. Un sistem de prognozare generează semnale, scenarii și automatizări. Deciziile rămân însă în mâinile oamenilor. În cele mai performante IMM-uri, inteligența artificială eliberează timp de la activitățile repetitive și le permite celor care gestionează finanțele să se concentreze mai mult pe priorități, excepții și măsuri corective.

De obicei, pornim de la un caz simplu, dar concret: integrarea surselor esențiale, monitorizarea fluxurilor într-un mod mai centralizat și elaborarea unei prognoze pe termen scurt. În contextul italian, este logic să acordăm prioritate compatibilității cu facturarea electronică, ușurinței în utilizare și sustenabilității economice a proiectului.

Dacă dorești să treci de la foi de calcul la o gestionare financiară mai clară și mai previzibilă, poți vedea cum funcționează ELECTE, o platformă de analiză a datelor bazată pe inteligență artificială destinată IMM-urilor. Este o modalitate practică de a explora previziunile, informațiile automate și analiza datelor fără a complica inutil activitatea echipei tale.

.svg)

.svg)

.svg)