Situația este una obișnuită în multe IMM-uri. Echipa administrativă se grăbește să finalizeze reconcilierile de ultim moment, organul de conducere așteaptă documentele definitive, auditorul solicită lămuriri cu privire la anumite posturi contabile, iar, între timp, data adunării generale se apropie. În acel moment,aprobarea bilanțului este percepută ca o cursă contra cronometru.

Este o interpretare redusă. Aprobarea bilanțului nu este doar actul final al unei formalități contabile. Este momentul în care o societate își prezintă situația patrimonială, financiară și economică în mod clar acționarilor, creditorilor și celorlalți parteneri. Dacă acest proces se întârzie sau se desfășoară defectuos, problema nu se limitează doar la secretariatul societății. Ea afectează guvernanța, relațiile bancare, distribuirea profiturilor și capacitatea de a lua decizii.

De aceea, este recomandabil să schimbăm perspectiva. Nu trebuie să pornim de la întrebarea „când expiră?”, ci de la una mai utilă: „cum organizez procesul pentru a evita situațiile de urgență?”. Regulile rămân esențiale, dar adevărata diferență la nivel operațional constă în pregătirea datelor, în claritatea rolurilor și în capacitatea de a preveni blocajele înainte ca acestea să se transforme în întârzieri.

Anxietatea provine adesea dintr-o neînțelegere. Se crede căaprobarea bugetului este un eveniment care se desfășoară pe parcursul a câteva săptămâni, în timp ce, în realitate, este rezultatul unui proces care ar trebui să se desfășoare pe tot parcursul anului.

Când acest proces este organizat defectuos, ultimele zile se transformă într-un amestec de probleme diverse. Date contabile incomplete, verificări documentare întârziate, rapoarte trimise cu întârziere, convocări programate la limită. Rezultatul este o organizație care funcționează în mod reactiv, fără o coordonare clară.

Dreptul societar italian tratează bilanțul cu această seriozitate de foarte mult timp. Evoluția legislativă, începută încă din Codul de Comerț din 1882 și consolidată ulterior în Codul Civil din 1942, urmărește o linie clară: bilanțul nu servește doar la închiderea conturilor, ci și la asigurarea clarității, veridicității și transparenței în prezentarea situației întreprinderii.

Pentru o întreprindere mică sau mijlocie, acest lucru înseamnă ceva concret. Aprobarea bugetului trebuie gestionată ca un proces de risc operațional. Cei care o reduc la o simplă formalitate tind să observe problemele prea târziu. Cei care o tratează ca pe un flux organizat obțin un control mai bun, mai puține tensiuni interne și o calitate superioară a procesului decizional.

Aprobarea bilanțului este hotărârea prin care acționarii examinează și aprobă bilanțul întocmit de administratori. Din punct de vedere juridic, este o etapă obligatorie. Din punct de vedere managerial, este un test al calității guvernanței.

Din punct de vedere istoric, această temă nu a apărut ca un simplu detaliu birocratic. Evoluția legislativă italiană pornește de la Codul Comercial din 1882, înregistrează o schimbare de direcție odată cu Codul Civil din 1942, care introduce în mod oficial bilanțul, contul de profit și pierdere și nota explicativă, și se aliniază la standardele europene prin Decretul legislativ 139/2015, care transpune Directiva UE 34/2013. Acest proces vizează peste 1 milion de societăți de capital înregistrate în Italia, așa cum se arată în slide-urile privind evoluția istorică și normativă a bilanțului.

Acest fapt istoric duce la o concluzie practică. Legiuitorul a transformat treptat bilanțul dintr-un simplu document contabil într-un instrument de comunicare economică și financiară. Pentru o întreprindere mică sau mijlocie, aprobarea acestuia în mod corespunzător și la timp înseamnă să-și asigure credibilitatea raportului corporativ.

Mulți antreprenori se concentrează pe semnătura finală. De fapt, aprobarea indică dacă întreprinderea este capabilă să:

Un bilanț aprobat în mod corespunzător nu servește doar pentru a „respecta normele”. El servește la reducerea îndoielilor, a solicitărilor de clarificare și a tensiunilor în relațiile cu cei care evaluează soliditatea societății.

Există însă și un aspect mai puțin discutat. Aprobarea bugetului este unul dintre puținele momente în care conducerea companiei este nevoită să compare narațiunea internă a întreprinderii cu imaginea sa oficială.

Dacă dorești să revizuiești structura documentului înainte de a trece la procedura adunării generale, un ghid privind bilanțul anual ți-ar putea fi de folos.

De aceea, respectarea termenelor devine un aspect strategic. Dacă apar întârzieri, situații controversate sau documente incomplete, problema nu este doar de natură tehnică. Aceasta indică deficiențe în structurile informatice, în coordonarea dintre departamente și în capacitatea companiei de a-și finaliza cu succes ciclul decizional.

Legislația poate părea dispersivă, dar pentru gestionarea zilnică a societăților comerciale, esențialul este simplu: există termene stricte și o succesiune precisă de obligații. Dacă se omite o etapă, se creează presiune asupra celor următoare.

Conform articolului 2423 din Codul civil, termenul legal pentru aprobarea bilanțului este o perioadă prestabilită de la încheierea exercițiului financiar. Pentru exercițiul financiar încheiat la 31 decembrie 2025, adunarea generală trebuie să aprobe bilanțul până la 30 aprilie 2026. În cazuri excepționale, prelungirea termenului la o perioadă mai lungă mută termenul la 29/06/2026. Depunerea la Registrul Comerțului trebuie efectuată într-un termen scurt de la aprobare, adică până la 30/05/2026, sau până la 31/07/2026 în caz de prelungire, după cum rezumă Datalog Italia cu privire la aprobarea bilanțului.

Aceste date nu sunt o simplă formalitate administrativă. Ele definesc perimetrul de siguranță în cadrul căruia trebuie să se desfășoare procesul.

Articolele invocate cel mai des în practică sunt articolul 2423 din Codul civil, referitor la întocmirea bilanțului, precum și articolele 2364 și 2478-bis din Codul civil, referitoare la reglementarea adunărilor generale ale societăților pe acțiuni (S.p.A.) și ale societăților cu răspundere limitată (S.r.l.). De aici decurge o lanț concret de răspunderi.

| Actor | Sarcina principală | Implicații operaționale |

|---|---|---|

| Administratori | Elaborează proiectul de buget | Trebuie să demareze procesul în timp util și să coordoneze fluxurile de informații |

| Organism de control | Supraveghează, dacă este cazul, respectarea regulilor și adecvarea structurilor | Se solicită documente complete și transmise la timp |

| Auditor autorizat | Își prezintă raportul, dacă este numit | Are nevoie de durate tehnice reale, necomprimate |

| Adunarea generală a acționarilor | Aprobă bugetul | Hotărăște pe baza unei documentații accesibile și corecte |

| Registrul comerțului | Primește plata finală | Pune în aplicare ultima etapă a procedurii |

Cadrul temporal există dintr-un motiv precis. Acesta servește la garantarea:

Dacă calendarul intern al companiei coincide cu calendarul legal doar în ultimele săptămâni, riscul nu provine din normă. Acesta provine din faptul că firma a început prea târziu.

Prelungirea la 180 de zile nu ar trebui interpretată ca o simplă prelungire automată. Este vorba de o derogare care trebuie utilizată numai atunci când sunt îndeplinite condițiile prevăzute, precum în cazurile excepționale menționate în legislația civilă.

Din punct de vedere operațional, prelungirea poate oferi un răgaz. Dar dacă este folosită pentru a compensa dezorganizarea, nu rezolvă problema. Doar o amână. O întreprindere mică și mijlocie bine structurată folosește acest termen mai lung pentru a gestiona complexitățile reale, nu pentru a amâna activități pe care le-ar fi putut demara mai devreme.

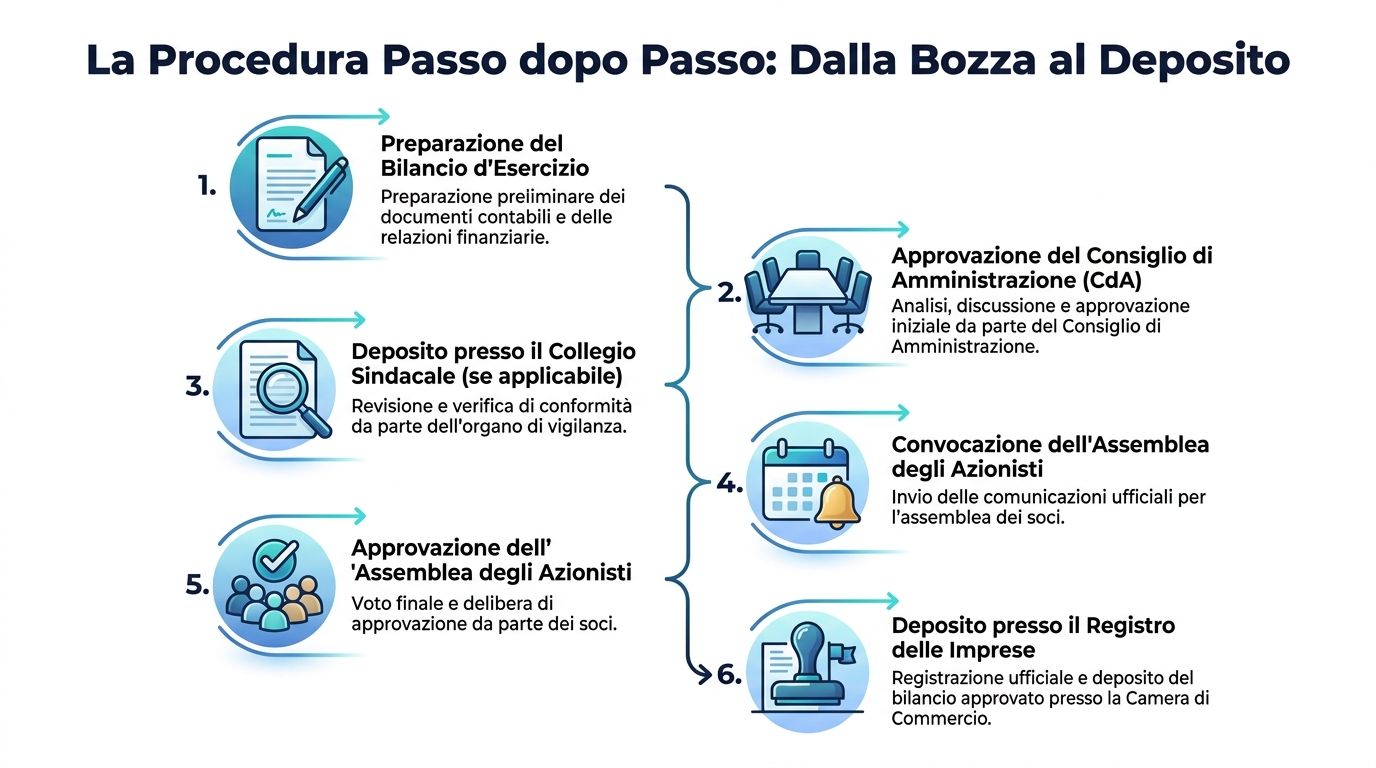

Cea mai frecventă greșeală este aceea de a considera căaprobarea bugetului depinde exclusiv de departamentul administrativ. Nu este așa. Procesul funcționează atunci când fiecare organ al societății intervine la momentul potrivit, având atribuții clar definite.

Organul administrativ poartă responsabilitatea principală. Acesta întocmește proiectul de buget și supraveghează structura generală a acestuia. Nu se limitează la simpla colectare a cifrelor. Trebuie să verifice dacă posturile contabile reflectă o imagine corectă a societății.

Acest aspect are o implicație foarte concretă. Dacă administratorii și departamentul financiar se întâlnesc abia în pragul finalizării proiectului, procesul pornește deja de pe o poziție de dezavantaj. Evaluările cele mai delicate necesită o discuție prealabilă, nu o validare făcută în grabă.

Atunci când există, organul de control veghează asupra respectării normelor administrative și asupra corectitudinii procedurilor. Auditorul legal, dacă este numit, își formulează opinia profesională cu privire la situațiile financiare.

Multe IMM-uri se blochează în acest punct dintr-un motiv simplu. Ele transmit documente care nu sunt încă definitive, obligând departamentele de control și revizuire să lucreze pe versiuni care se schimbă în permanență. Acest lucru prelungește termenele și multiplică solicitările de clarificări.

Adunarea generală a acționarilor reprezintă etapa finală de luare a deciziilor. Aceasta are sarcina de a aproba bilanțul pe baza documentației puse la dispoziție de societate.

Adunarea generală nu este însă un loc în care se rezolvă problemele de pregătire. Dacă acționarii primesc materiale confuze sau cu întârziere, ședința se poate transforma într-un moment de tensiune, în loc să fie unul de aprobare în cunoștință de cauză.

Cea mai utilă interpretare este cea de natură organizatorică. Procesul seamănă cu un lanț de livrări:

Atunci când un organ primește cu întârziere pachetul de informații care îi revine, nu doar că își încetinește activitatea, ci întârzie și întregul flux ulterior.

Așadar, adevărata eficiență nu depinde de un singur individ „talentat”. Ea depinde de coordonarea dintre diferite persoane, fiecare având o responsabilitate care nu poate fi înlocuită.

Procedura este mai strictă decât își imaginează multe IMM-uri. Și tocmai această rigiditate o face ușor de gestionat, dacă este abordată ca o succesiune ordonată și nu ca o formalitate de îndeplinit în ultima clipă.

Etapele sunt strict stabilite: 1) administratorii întocmesc proiectul de bilanț în termen de aproximativ un trimestru de la încheierea exercițiului financiar, de exemplu până la 30.03.2026; 2) proiectul este transmis auditorilor cu câteva săptămâni înainte de adunarea generală; 3) raportul auditorilor este gata cu o anumită anticipare; 4) toate documentele sunt depuse la sediul societății cu o anumită anticipare față de adunarea generală. În același context, datele Infocamere IT 2025 indică faptul că 92% dintre SRL-uri aprobă în termen de 120 de zile, în timp ce MISE a înregistrat aproximativ 8.500 de contestații în 2024 pentru erori de evaluare, așa cum arată analiza privind bilanțul de exercițiu, aprobarea și contestarea.

Lecția este clară. Majoritatea companiilor reușesc să respecte termenele obișnuite. Prin urmare, cele mai costisitoare probleme nu decurg din lipsa de timp în sine, ci din erori de pregătire și de evaluare.

Administratorii întocmesc proiectul de bilanț și anexele necesare. În această etapă se decide în mare măsură calitatea finală.

Dacă echipa ta lucrează încă cu situații financiare neomogene, ar putea fi util să iei în considerare și o reclasificare a bilanțului, deoarece multe probleme legate de interpretare și reconciliere decurg tocmai din structuri informative puțin coerente.

Aici procesul își schimbă natura. Nu mai este vorba doar de a genera date, ci de a le face verificabile. Orice neconcordanță, lipsă de documente sau criteriu neclar încetinește fluxul.

Această prevedere protejează dreptul la informare al acționarilor. Nu este o chestiune de formă. Dacă documentele ajung la sediul societății atunci când marja de manevră este deja redusă, societatea își pierde capacitatea de a lua decizii în cunoștință de cauză.

Convocarea trebuie să respecte termenele și normele statutare. La rândul său, adunarea generală trebuie să ia hotărâri pe baza unor documente complete și ușor de înțeles.

Etapa finală încheie ciclul. Este momentul în care aprobarea iese din sfera internă a companiei și se consolidează la nivel formal.

Mulți antreprenori își concentrează atenția asupra sancțiunilor, dar această abordare este înșelătoare. Problema cea mai gravă este că o întârziere în procesul de aprobare transmite acționarilor, băncilor și partenerilor de afaceri semnalul că societatea nu își gestionează corespunzător datele.

O eroare de evaluare nu are consecințe doar din punct de vedere juridic. Ea poate genera săptămâni întregi de muncă de remediere, discuții cu specialiștii externi, amânarea adunării generale și o încetinire generală a procesului decizional.

Procedura de aprobare a bilanțului nu trebuie privită ca o listă de formalități. Ea trebuie privită ca un lanț al fiabilității. Fiecare verigă slabă se transformă într-un risc reputațional și operațional.

Sancțiunile există, dar nu reprezintă esența problemei. Concentrarea exclusivă asupra amenzii duce la subestimarea prejudiciului pe care o întârziere îl poate provoca funcționării societății.

Impactul financiar al întârzierilor depășește sancțiunile civile, care variază între 137,33 € și 1.376 €, după cum se arată în analiza detaliată privind sancțiunile în cazul neaprobării bugetului previzional. Neaprobarea poate declanșa o procedură de administrare provizorie, limitând accesul la credite și distribuirea dividendelor. Pentru IMM-urile care depind de finanțări pe termen scurt, această suspendare poate provoca o paralizie operațională, cu costuri de oportunitate și penalități bancare mai mari decât sancțiunile administrative.

Înainte de sancțiune, de multe ori apare o eroare de gestionare. Cele mai insidioase sunt trei.

O societate care nu finalizează cu succes aprobarea bilanțului transmite un semnal de incertitudine. Acest lucru poate avea un impact negativ asupra:

Soluția cea mai logică nu este să „alergi mai mult” la sfârșitul exercițiului financiar. Ci să elimini din timp cauzele care generează întârzierile: opacitatea datelor, verificările manuale fragmentate, lipsa unei viziuni de ansamblu asupra stadiului de execuție.

Dacă conducerea tratează aprobarea bilanțului ca pe un proces de gestionare a riscurilor, se schimbă și prioritățile. Nu se mai pune doar întrebarea dacă documentația va ajunge la timp. Se pune întrebarea dacă întreprinderea este capabilă să genereze, să verifice și să explice datele în mod continuu.

Cele mai solide IMM-uri nu sunt cele care „rezistă în sprintul final”. Sunt cele care evită să ajungă în această situație în condiții de urgență.

Cauza frecventă a întârzierilor este rareori o simplă neglijență. De cele mai multe ori, este vorba de o deficiență în gestionarea informațiilor care se acumulează de-a lungul lunilor: rapoarte necorelate, foi de calcul duplicate, date care variază în funcție de sursă, verificări bazate pe memoria oamenilor.

Cauzele frecvente ale neaprobării în cadrul IMM-urilor nu sunt doar de natură organizațională, ci țin de deficiențe în materie de informații. Principalele dintre acestea sunt: lipsa de vizibilitate asupra datelor contabile până în ultimul moment, absența listelor de verificare automate pentru conformitate și cicluri de revizuire prelungite. Platformele de analiză pot preveni aceste probleme cu tablouri de bord în timp real și alerte automate, transformând aprobarea dintr-un eveniment critic într-un proces controlat, după cum observă analiza dedicată neaprobării bilanțului și profilurilor de responsabilitate.

Această observație este esențială pentru cei care conduc o întreprindere mică sau mijlocie. Problema nu ține doar de aspectele normative. Ea ține de informații.

O abordare bazată pe date nu înlocuiește organele sociale, auditorul sau contabilul. Aceasta le permite să lucreze pe baza unor date mai ușor de interpretat și mai puțin instabile.

Practic, o platformă de analiză poate sprijini acest proces prin:

Cei care iau în considerare și instrumente complementare de planificare și monitorizare pot aprofunda tema software-ului de control de gestiune, deoarece gestionarea bugetului se îmbunătățește atunci când controlul de gestiune și închiderea contabilă nu sunt separate.

Cel mai mare avantaj nu este doar economisirea de timp. Este reducerea incertitudinii.

Pe baza datelor colectate pe parcursul anului, conducerea poate stabili o listă de verificare concretă:

Pentru echipele care doresc să standardizeze elaborarea rapoartelor preliminare, un punct de plecare util este generatorul de rapoarte, deoarece permite transformarea seturilor de date eterogene în rapoarte ușor de citit și repetabile.

Cel mai important efect al automatizării nu este acela de „a întocmi bilanțul în locul oamenilor”. Ci acela de a le oferi oamenilor timp să analizeze excepțiile, în loc să se ocupe de fiecare dată de aceleași probleme recurente.

O listă de verificare bine întocmită nu poate înlocui competența tehnică. Totuși, aceasta împiedică ca procesul să depindă doar de memoria oamenilor sau de presiunea din ultima săptămână.

Asigură-te că fiecare persoană primește documentele la momentul potrivit. Întârzierile apar adesea din cauza unui dosar care „este aproape gata”, dar nu este încă gata de utilizare.

Recitește dosarul așa cum l-ar citi o persoană din afară. Dacă un auditor, un asociat sau o bancă ar pune o întrebare cu privire la un anumit element, răspunsul se găsește deja în documentele disponibile?

Ultima etapă nu trebuie tratată ca o sarcină administrativă minoră. Depunerea încheie procesul și necesită aceeași rigurozitate ca și etapele anterioare.

Dacă o listă de verificare ți se pare excesivă, acest lucru indică adesea faptul că procesul se bazează prea mult pe obiceiuri informale.

Dacă întreprinderea este pregătită, documentele nu doar că există, ci sunt și coerente între ele, ușor de înțeles pentru cei care trebuie să le verifice și disponibile cu suficient timp înainte. Atunci când aceste trei condiții nu sunt îndeplinite, aprobarea bilanțului rămâne posibilă din punct de vedere formal, dar devine fragilă din punct de vedere operațional.

Aprobarea bilanțului înseamnă mult mai mult decât o simplă scadență prevăzută de lege. Ea demonstrează dacă firma ta știe să-și încheie ciclul administrativ cu ordine, transparență și control.

Regulile sunt clare. Rolurile sunt bine definite. Riscurile, însă, nu se limitează la sancțiuni. Adevăratul cost al întârzierilor se reflectă în finanțele operaționale, în relațiile cu părțile interesate și în timpul pe care conducerea îl dedică rezolvării unor probleme care ar putea fi evitate, în detrimentul deciziilor strategice.

De aceea, întrebarea esențială nu este doar „cum respect normele?”. Ciudată este „cum construiesc un proces care să mă ajute să fiu pregătit?”. Când pregătirea datelor devine un proces continuu, aprobarea bilanțului încetează să mai fie o perioadă de urgență și devine un indicator al maturității organizaționale.

Acest conținut are caracter informativ și nu înlocuiește consultanța juridică, corporativă sau fiscală aplicabilă unui caz concret.

Dacă dorești să aduci mai mult control, claritate și rapiditate în pregătirea datelor care stau la baza aprobării bilanțului, descoperă ELECTE, platforma de analiză a datelor bazată pe inteligență artificială, concepută pentru a ajuta IMM-urile să transforme datele fragmentate în rapoarte, informații și decizii mai solide.

.svg)

.svg)

.svg)