Majoritatea echipelor financiare nu se confruntă cu o lipsă de date. Ele se confruntă cu dificultăți deoarece datele sosesc cu întârziere, sunt dispersate și necesită prea multă muncă manuală pentru a deveni utile. Punctul de cotitură este următorul: companiile care adoptă IA în procesele financiare reduc timpul de pregătire a rapoartelor cu 50-70%, transformând analiștii din producători de rapoarte în revizori strategici și reducând erorile manuale, așa cum evidențiază raportul Citizens Bank din 2025 privind IA în procesele financiare.

Pentru multe IMM-uri italiene, acest lucru schimbă însăși semnificația raportării. Raportul nu mai este un document care surprinde o imagine a trecutului. Devine un sistem care detectează semnalele slabe, organizează datele, explică variațiile și ajută conducerea să ia decizii mai repede.

Interesul pentru rapoartele financiare autonome bazate pe IA este la nivel global, dar în Italia această temă trebuie abordată într-un mod mai concret. Sunt importante calitatea datelor, compatibilitatea cu sistemele de gestionare adesea eterogene, GDPR, DORA și diferențele economice dintre regiuni. Cei care se concentrează doar pe promisiunea tehnologică riscă să subestimeze adevărata muncă: construirea unui motor decizional de încredere.

Fiecare zi de întârziere în raportare diminuează valoarea operațională a informațiilor financiare. Pentru multe IMM-uri italiene, problema nu constă în generarea unor cifre corecte, ci în transformarea acestora în indicații utile înainte ca comenzile, marjele, încasările sau necesarul de lichidități să se modifice.

Aici se manifestă limita rapoartelor întocmite manual. Contabilitatea poate fi precisă, dar procesul poate fi totuși puțin eficient din punct de vedere managerial. Dacă închiderea lunară necesită extragerea datelor din mai multe sisteme, reconciliere, verificări și comentarii scrise de mână, echipa financiară își petrece timpul întocmind raportul în loc să analizeze indicatorii care contează.

În Italia, această limită are un impact mai mare decât pe alte piețe. Multe IMM-uri operează cu stive de aplicații fragmentate, niveluri diferite de digitalizare între teritorii și o presiune normativă crescândă asupra trasabilității, rezilienței operaționale și gestionării riscurilor. Pentru cei care lucrează cu bănci, asigurări sau lanțuri de aprovizionare reglementate, chiar și cadrul introdus de DORA ridică ștacheta: nu este suficientă automatizarea, este necesar să se poată demonstra modul în care datele sunt colectate, validate și transformate în rezultate utilizabile de către management.

Rapoartele financiare autonome bazate pe IA intervin pentru a elimina acest blocaj. Acestea colectează date din diverse surse, identifică variațiile semnificative, generează o explicație ușor de înțeles și accelerează trecerea de la cifre la acțiune. Așadar, valoarea nu constă doar în economisirea de timp, ci și în reducerea intervalului de timp dintre semnal, interpretare și decizie.

Un raport bun nu este cel care prezintă cele mai multe cifre. Este cel care reduce timpul dintre semnal și luarea unei decizii.

Pentru un director italian, întrebarea relevantă nu este dacă IA poate genera rapoarte. Poate să o facă. Întrebarea strategică este alta: sistemul este fiabil, trasabil, compatibil cu procesele existente și adaptat la constrângerile reale ale unei IMM-uri italiene? În acest context, subiectul încetează să mai fie doar un fenomen de modă și devine o strategie operațională.

Un raport financiar autonom nu este doar un tablou de bord mai atractiv. Este un sistem care preia date brute, le interpretează și oferă un rezultat ușor de înțeles pentru companie. Practic, trece de la simpla vizualizare la explicare.

Diferența poate fi înțeleasă printr-o comparație simplă. O foaie de calcul tradițională seamănă cu o mașină cu cutie de viteze manuală: necesită intervenție continuă, experiență și atenție constantă. Un sistem de rapoarte financiare autonome bazat pe IA seamănă mai mult cu o mașină dotată cu sisteme avansate de asistență la conducere: nu elimină rolul șoferului, ci gestionează multe activități repetitive și semnalează aspectele care necesită atenție.

Într-un context operațional, aceasta înseamnă că sistemul poate:

Prima caracteristică esteagregarea automată a datelor. Un raport autonom nu se bazează doar pe o singură bază de date curată. Acesta rezultă din combinarea mai multor surse, adesea incompatibile între ele. Tehnologia este importantă deoarece reduce dependența de extragerile manuale și de versiunile multiple ale aceluiași fișier.

A doua esteanaliza predictivă. În acest caz, IA nu se limitează la a spune ce s-a întâmplat. Ea caută corelații, identifică tipare recurente și sprijină activități precum previziunea lichidităților, evaluarea riscurilor, detectarea fraudelor sau identificarea abaterilor.

Al treilea aspect este narațiunea automată. Acesta este aspectul pe care mulți manageri îl subestimează. O informație izolată obligă cititorul să o interpreteze. O narațiune bine construită, în schimb, face legătura între cauză, efect și priorități. De aceea, raportul autonom este util și în afara departamentului financiar.

Regula practică: dacă conducerea ta încă mai întreabă „deci ce înseamnă asta?”, sistemul nu este cu adevărat autonom. Acesta a automatizat doar rezultatul, nu și informația.

Adevărata autonomie nu înseamnă absența oamenilor. Ea înseamnă un nou rol al omului. Analistul încetează să mai fie cel care completează documentul în final și devine cel care supraveghează calitatea, excepțiile și contextul.

Un sistem de raportare autonom generează valoare doar dacă arhitectura sa rezistă la trei presiuni simultan: calitatea datelor, fiabilitatea operațională și explicabilitatea rezultatelor. Pentru o IMM italiană, problema rareori ține de modelul în sine. De cele mai multe ori, problema o reprezintă fragmentarea între sistemele ERP, fișierele Excel, software-urile verticale, băncile, sistemele CRM și procedurile locale care variază de la o sediu la altul.

Prin urmare, primul nivel al arhitecturii este integrarea. Sistemul trebuie să preia date din surse eterogene, să asigure trasabilitatea fiecărei intrări și să gestioneze frecvențe de actualizare diferite. Această etapă are implicații operaționale foarte concrete: dacă trezoreria lucrează pe extrase zilnice, controlul de gestiune pe închideri lunare și vânzările pe date aproape în timp real, raportul autonom trebuie să reconcilieze momente diferite înainte chiar de a calcula un KPI. Practic, sunt necesare conectori, reguli de mapare și o bază fiabilă pentru unirea fluxurilor, ca în integrările cu surse de date corporative eterogene.

Al doilea nivel este normalizarea datelor. Înregistrări duplicat, planuri contabile nealiniate, motive de plată formulate în moduri diferite, centre de cost incomplete. Acestea sunt probleme banale doar la prima vedere. Dacă nu sunt corectate încă din faza inițială, fiecare automatizare ulterioară va reproduce eroarea cu o viteză tot mai mare.

De aceea, sistemele mature introduc un nivel intermediar de control. Aici se validează câmpurile, se reconciliază excepțiile, se aplică regulile contabile și se semnalează neconcordanțele care trebuie supuse verificării umane. În multe companii italiene, aceasta este partea cea mai puțin vizibilă a proiectului, dar și cea care face diferența între o demonstrație convingătoare și un proces care funcționează în producție.

Abia după armonizarea datelor intră în joc modelele. Și nu există un singur model care să funcționeze perfect în toate situațiile.

O arhitectură solidă separă sarcinile, deoarece previziunile de numerar, clasificarea posturilor, detectarea anomaliilor și generarea de rapoarte narative se bazează pe logici diferite.

FuncțieCe face în cadrul raportăriiDe ce este importantă pentru conducerePreviziuneEstimează evoluțiile viitoare, cum ar fi fluxul de numerar sau veniturileSprijină planificarea și deciziile pe termen scurtClasificareClasifică mișcările sau evenimentele în categorii coerenteReduce corecțiile manuale și îmbunătățește lizibilitatea raportuluiDetectarea anomaliilorIdentifică tipare neobișnuite în tranzacții sau indicatori-cheie de performanță(KPI)Atrage atenția asupra erorilor, riscuri sau semnale slabe Generarea de narațiuni Traduce rezultatele și abaterile în comentarii structurate Accelerează înțelegerea de către CEO, CFO și consiliul de administrație

Un aspect strategic adesea neglijat este faptul că IA nu înlocuiește judecata financiară. Ea o redistribuie. Mașina gestionează volumul, repetițiile și stabilirea priorităților. Oamenii intervin în cazul excepțiilor, al interpretării și al deciziilor cu impact economic sau de reglementare.

Acest aspect are o importanță și mai mare în cazul IMM-urilor italiene, unde departamentul financiar funcționează adesea cu echipe reduse și sisteme moștenite din diferite etape de dezvoltare. În aceste contexte, o arhitectură autonomă bine concepută nu elimină controlul uman, ci îl redirecționează către punctele în care contează cel mai mult.

Un model precis, dar neclar, generează tensiuni. Un director financiar trebuie să poată justifica o alertă privind lichiditatea, o reclasificare sau o semnalare a unei anomalii în fața conducerii, a auditorilor și, în sectoarele reglementate, a autorităților de supraveghere.

De aceea, arhitectura nu se limitează la rezultatul final. Ea trebuie să păstreze lanțul logic care leagă datele sursă, transformarea, regula aplicată, modelul utilizat și motivarea rezultatului. În practică, aceasta înseamnă o pistă de audit, gestionarea versiunilor regulilor, jurnale ale deciziilor și indicatori de încredere care pot fi înțeleși și de cei care nu sunt specialiști în știința datelor.

În Italia, această temă este deosebit de importantă. Adoptarea nu depinde doar de calitatea tehnică a sistemului, ci și de compatibilitatea acestuia cu obligațiile de control intern, continuitatea operațională și cerințele de reziliență digitală, care devin din ce în ce mai stricte, mai ales în contextul DORA pentru organizațiile financiare și pentru entitățile care fac parte din lanțul TIC aferent.

Concluzia practică este simplă. Arhitectura unui sistem autonom nu trebuie evaluată doar în funcție de gradul de automatizare, ci și de capacitatea sa de a rămâne verificabilă în condiții de stres. Acesta este elementul care face diferența între un instrument interesant și o infrastructură pe care o întreprindere își poate baza cu adevărat deciziile financiare.

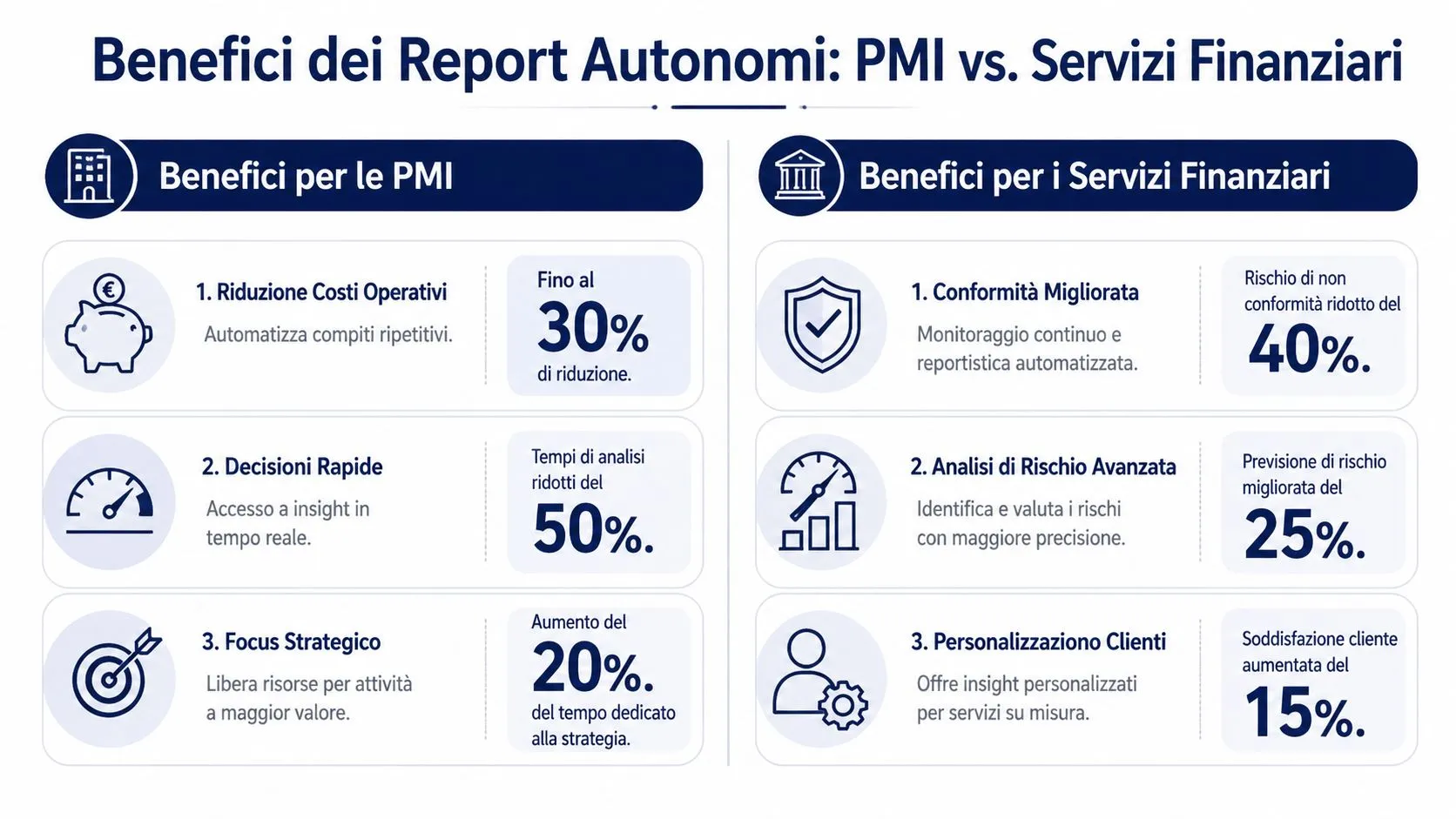

Conform raportului Citizens Bank din 2025, 63% dintre directorii financiari consideră automatizarea plăților drept unul dintre cele mai productive efecte ale IA asupra proceselor financiare, în timp ce aproape 6 din 10 semnalează îmbunătățiri semnificative în detectarea fraudelor. Pentru o întreprindere italiană, esențial nu este să urmeze narațiunea despre IA, ci să înțeleagă unde raportarea autonomă produce rezultate măsurabile în organizații cu resurse limitate, sisteme eterogene și constrângeri de reglementare mai stricte.

În cazul IMM-urilor italiene, problema nu constă, de obicei, în lipsa datelor. Cel mai adesea, problema o reprezintă dispersarea acestora între sistemele de gestionare, fișierele Excel, programele bancare, contabil și procedurile elaborate în diferite etape ale dezvoltării. În acest context, rapoartele autonome generează valoare atunci când reduc timpul care trece între un eveniment operațional și o decizie a conducerii.

Efectul se observă în trei domenii.

Acest avantaj este de natură organizațională, dar are efecte economice concrete. O companie care identifică mai devreme o tensiune de lichiditate, o întârziere a încasărilor sau o abatere în costurile de achiziție poate remedia problema înainte ca aceasta să ajungă în bilanțul lunar. Pentru multe IMM-uri, mai ales în sudul Italiei sau în zone cu acces mai sporadic la competențe digitale avansate, valoarea nu constă în a avea analize mai sofisticate. Ea constă în a avea analize fiabile la o frecvență care înainte nu era sustenabilă.

Pentru bănci, companii de asigurări, intermediari și operatori din sectorul fintech, raportarea autonomă are o valoare diferită. În acest caz, beneficiul nu se rezumă doar la eficiență. Acesta constă în capacitatea de a gestiona volume mari fără a crește proporțional costurile operaționale, volumul de lucru restante și riscul de eroare.

Cel mai avansat domeniu rămâne conformitatea. Procesele precum gestionarea alertelor, generarea de dovezi pentru auditurile interne, stabilirea priorităților în cazul anomaliilor și documentarea excepțiilor urmează reguli repetitive, dar trebuie să rămână verificabile. Atunci când IA automatizează aceste etape cu o logică trasabilă, beneficiul nu se limitează doar la creșterea productivității. Se îmbunătățește calitatea controlului și se reduce presiunea asupra echipelor cu mai multă experiență.

Aici se evidențiază și o diferență importantă între adopția la nivel internațional și realitatea italiană. În teorie, autonomia sistemului promite scalabilitate. În practică, pentru operatorii supuși cerințelor de reziliență digitală, externalizarea serviciilor TIC și continuitatea operațională, valoarea depinde de capacitatea sistemului de a produce rezultate utilizabile chiar și în condiții de constrângeri normative. DORA face ca acest aspect să fie deosebit de relevant. Un raport mai rapid contează puțin dacă nu este gestionabil, verificabil și integrabil în sistemele existente.

Există, de asemenea, un efect mai puțin discutat, dar adesea mai strategic. Sistemele autonome reduc variațiile în modul în care aceeași informație este interpretată de persoane, departamente sau funcții diferite.

Pentru o întreprindere mică sau mijlocie cu mai multe unități sau societăți afiliate, aceasta înseamnă compararea rezultatelor pe baza unor criterii mai uniforme. Pentru un operator financiar, aceasta înseamnă tratarea excepțiilor similare într-un mod mai coerent și mai ușor de documentat. În ambele cazuri, standardizarea îmbunătățește calitatea deciziilor, deoarece reduce zgomotul operațional.

Concluzia utilă este următoarea: rapoartele autonome generează cele mai bune rezultate nu acolo unde există mai multe date, ci acolo unde fiecare întârziere, neconcordanță sau verificare manuală implică un cost recurent. Pentru IMM-urile italiene, acest cost se traduce prin timp managerial irosit. În sectorul serviciilor financiare, el se traduce și prin risc operațional, presiune de reglementare și o capacitate redusă de a se extinde în mod ordonat.

Cea mai frecventă greșeală este să se creadă că calitatea modelului contează mai mult decât calitatea contextului. De fapt, un sistem de raportare autonom devine periculos atunci când automatizează date eronate, excepții necontrolate sau ipoteze greșite.

Principiul este simplu. Dacă datele sursă sunt incomplete, duplicate sau distorsionate, sistemul va funcționa mai repede, dar nu mai bine. Această problemă este deosebit de gravă în companiile care combină sisteme ERP, exporturi din Excel, programe de contabilitate locale și arhive istorice neuniformizate.

Problemele recurente sunt adesea următoarele:

În contextul italian, riscul de părtinire nu este unul teoretic. Este unul specific regiunii. Un raport al Băncii Italiei din 2025 a evidențiat faptul că modelele de IA care nu sunt antrenate pe date specifice Italiei pot greși previziunile privind riscul de credit cu 27% în cazul întreprinderilor din sud, din cauza seturilor de date dezechilibrate în favoarea nordului Italiei, după cum arată studiul publicat pe PMC, care sintetizează rezultatele menționate.

Această constatare are o implicație importantă pentru directorii executivi. Un sistem aparent precis la nivel mediu poate genera distorsiuni tocmai în segmentele care necesită o mai mare sensibilitate contextuală. Pentru o întreprindere mică sau mijlocie din sudul țării, pentru un operator din comerțul cu amănuntul cu o puternică sezonalitate locală sau pentru cei care activează în lanțuri de aprovizionare specifice zonei, riscul este acela de a lua decizii pe baza unei reprezentări parțiale a realității.

Punctul critic: un model generalist poate părea eficient până în momentul în care se confruntă cu contextul tău real.

Pe lângă prejudecăți, se pune și problema conformității. RGPD, controalele interne și cerințele de reziliență, precum cele discutate în cadrul european, impun o atenție sporită asupra accesului, trasabilității, responsabilității și gestionării datelor. Cei care doresc să aprofundeze evoluția cadrului de reglementare pot citi analiza realizată de ELECTE cu privire la cadrul normativ al Legii europene privind IA.

Al doilea aspect îl reprezintă „cutia neagră” managerială. Dacă sistemul generează un raport narativ, dar nu arată din ce surse provine o concluzie, problema nu este doar de natură normativă. Este una operațională. Niciun director financiar serios nu va baza o decizie critică pe un rezultat pe care echipa nu îl poate susține.

De aceea, provocarea nu constă în adoptarea mai multor sisteme de IA. Ci în adoptarea unor sisteme de IA care să prezinte premisele, limitele și lanțul logic.

Un proiect de raportare autonomă funcționează atunci când este tratat ca o transformare operațională, nu ca o instalare a unei noi funcții software.

Cel mai bun mod de a începe este să alegi un caz de utilizare bine delimitat, dar relevant. Raportarea lunară a vânzărilor, previziunile privind fluxul de numerar, reconcilierea marjelor, analiza abaterilor pe unități de afaceri. Greșeala opusă este aceea de a dori să unifici totul imediat.

O secvență eficientă urmează această logică:

Multe companii se concentrează pe generarea automată a rapoartelor și neglijează aspectele legate de guvernanță. Este o greșeală costisitoare. Înainte de a extinde utilizarea, este recomandabil să se clarifice cine validează datele, cine gestionează excepțiile, cine aprobă comentariile sensibile și cum sunt gestionate versiunile logicii de analiză.

Elementele care trebuie puse la pământ sunt puține, dar decisive:

După ce am pus bazele, este util să analizăm și un exemplu practic de implementare și de mentalitate operațională:

Un proiect bine conceput nu se măsoară doar prin faptul că raportul „este gata mai repede”. Se măsoară printr-o combinație de eficiență, fiabilitate și acceptare la nivel managerial.

Întrebările potrivite sunt:

Succesul inițial generează credibilitate. Credibilitatea permite extinderea modelului la alte procese. Astfel, rapoartele autonome încetează să mai fie un experiment și devin o competență a companiei.

În Italia, problema nu constă doar în a înțelege la ce servește IA în domeniul financiar. Ci în a o face accesibilă pentru companiile care nu dispun de specialiști în date la nivel intern, de bugete de anvergură sau de arhitecturi de date perfecte. Decalajul este real: datele ISTAT 2025 arată că doar 18% dintre IMM-urile italiene cu 10-49 de angajați utilizează IA pentru analiza financiară, față de o medie UE de 35%, așa cum se aratăîn analiza aprofundată a Forumului Economic Mondial privind agenții IA în serviciile financiare.

Acest dat sugerează o interpretare mai puțin evidentă. În Italia, piața nu are nevoie în primul rând de modele mai sofisticate. Are nevoie de instrumente mai accesibile, cu o integrare simplă, integrări rapide și controale compatibile cu cadrul normativ european.

În acest context se înscrie ELECTE, o platformă de analiză a datelor bazată pe inteligență artificială destinată IMM-urilor. Practic, platforma conectează sursele de date ale companiei, automatizează preprocesarea, aplică analize și permite generarea de rezultate ușor de înțeles chiar și pentru utilizatorii fără cunoștințe tehnice. Pentru cei care doresc să vadă cum se concretizează această abordare în raportare, este util să consulte modulul de creare a rapoartelor din ELECTE.

Aspecul interesant nu este doar automatizarea documentului final. Este vorba despre reducerea fricțiunilor de-a lungul întregului lanț. Conectarea datelor, normalizarea, analizele, vizualizarea și prezentarea trebuie să funcționeze în mod coordonat. Dacă măcar unul dintre aceste elemente rămâne manual, avantajul se diminuează rapid.

Pentru IMM-urile italiene, această abordare este importantă deoarece abordează cele mai frecvente obstacole: complexitatea tehnică, fragmentarea datelor, lipsa competențelor specializate și necesitatea de a menține controlul uman asupra concluziilor. Cu alte cuvinte, adoptarea nu crește atunci când IA promite să facă totul singură. Crește atunci când sistemul face raportarea mai ușor de gestionat.

Dacă iei în considerare rapoartele financiare autonome bazate pe IA, aspectele de care trebuie să ții cont sunt puține, dar decisive.

Alege o platformă care prezintă clar parcursul de la date la concluzie. Dacă acest parcurs nu este vizibil, sistemul nu este pregătit pentru decizii importante.

Iată care este esența strategică. Autonomia utilă nu înseamnă absența intervenției umane. Ci prezența umană acolo unde contează cu adevărat: validare, judecată și stabilirea priorităților.

Rapoartele financiare autonome bazate pe IA transformă departamentul financiar dintr-o funcție reactivă într-una proactivă. Aceasta este schimbarea care contează. Mai puțin timp petrecut cu colectarea și organizarea datelor. Mai mult timp dedicat interpretării semnalelor, evaluării riscurilor și luării unor decizii în cunoștință de cauză.

Pentru IMM-urile italiene, însă, tehnologia nu este suficientă. Sunt necesare arhitecturi solide, date fiabile, controlul prejudecăților și o interpretare riguroasă a constrângerilor normative. Atunci când aceste elemente sunt prezente, IA nu înlocuiește judecata managerială. Ea o face mai rapidă, mai bine informată și mai coerentă.

Întrebarea nu mai este dacă să adoptăm aceste sisteme. Ci este cum să procedăm pentru a o face corect.

Dacă dorești să afli cum poți integra rapoartele automatizate, informațiile narative și analiza predictivă în procesul tău decizional, poți vedea cum funcționează ELECTE.

.svg)

.svg)

.svg)