Det är sent, ekonomiavdelningen har redan stängt, och du sitter fortfarande framför ett Excel-ark med alldeles för många flikar öppna. En innehåller fakturor som ska inkasseras, en annan planerade utgifter och en tredje skatteförfallodatum. Frågan är dock alltid densamma: kommer det att finnas tillräckligt med likvida medel nästa månad för att betala löner, leverantörer och kanske finansiera ett nytt affärsinitiativ?

För många italienska små och medelstora företag fungerar hanteringen av kassaflödet fortfarande på det här sättet. Man arbetar med löpande uppdateringar, där uppgifterna kommer från olika källor, inbetalningstiderna inte alltid är förutsägbara och man har dålig överblick över vad som kan hända inom två veckor. Resultatet blir inte bara stress. Det är en reaktiv hanteringsform som ofta fördröjer viktiga beslut.

Under tiden håller ämnet på att lämna sin nisch. År 2025 uppgick den globala marknaden för AI inom redovisning till 6,68 miljarder dollar, där små och medelstora företag stod för 68 % av utgifterna, enligt denna analys av AI-marknaden inom redovisning för små och medelstora företag. Det är inte längre en teknik som enbart är avsedd för stora koncerner med dedikerade datavetenskapsteam.

För en företagare eller en ekonomichef påett små- eller medelstort företag handlar det inte om att hänga med i trenden. Det handlar om att förstå omAI-baserad kassaflödesprognosering verkligen kan ge bättre kontroll, mindre manuellt arbete och bättre beslut, särskilt i det italienska sammanhanget med elektronisk fakturering, dåligt integrerade ERP-system och budgetar som ofta övervakas noggrant.

För många italienska små och medelstora företag uppstår osäkerheten inte till följd av en plötslig kris. Den smyger sig in i vardagen. En betalning som dröjer tio dagar, en leverantör som måste betalas tidigare än planerat, en F24-skattedeklaration som är tyngre än förra månaden, en prognos som hastigt måste göras om eftersom tre variabler har förändrats under tiden.

Det är här kalkylbladet visar sina begränsningar. Det fungerar så länge datamängden är liten, stabil och samlad på ett och samma ställe. I den italienska verkligheten är det ofta inte så. En del av informationen finns i affärssystemet, en del hos banken, en del i den elektroniska faktureringen och en del i revisorns exportfiler. Att sammanställa allt tar tid, och den tiden minskar prognosens värde.

För små och medelstora företag är detta problem särskilt allvarligt. De utgör nästan hela landets företagsvärld och står för en stor del av den nationella ekonomin. När likviditetsläget är osäkert gäller risken inte bara likviditeten i sig. Det handlar om uppskjutna beställningar, frysta nyanställningar, ansträngda relationer med leverantörer och minskad förmåga att utnyttja incitament eller ansöka om bidrag, inklusive sådana som är kopplade till PNRR.

I Italien handlar det inte om att införa AI bara för att det är på modet. Det handlar om att förstå om ett nytt verktyg kan lösa mycket konkreta problem inom företag som ofta har en lägre digitaliseringsgrad än andra europeiska marknader och där de administrativa processerna fortfarande är mycket fragmenterade.

Utan en tillförlitlig överblick över kassaflödet under de kommande månaderna kan även ett sunt företag skjuta upp nödvändiga beslut eller agera alltför försiktigt vid fel tillfälle.

Just av denna anledning är AI särskilt intressant när det gäller kassaflödesprognoser. Den kan hjälpa till att koppla samman olika källor, uppdatera prognoserna oftare och uppmärksamma avvikelser innan de utvecklas till kriser. Den eliminerar inte osäkerheten och ersätter inte bedömningen hos dem som känner till kunderna, säsongsvariationer och betalningsvanor. Däremot erbjuder den företagare och ekonomichefer en stabilare grund än manuellt uppdaterade filer.

För ett italienskt små- och medelstort företag är den rätta frågan inte om algoritmen ”förutsäger framtiden”. Den är mycket mer konkret. Kan den tolka de data jag redan har på ett bra sätt, inklusive uppgifterna från den elektroniska faktureringen? Kan den integreras med de system jag faktiskt använder? Hjälper den mig att fatta beslut några veckor i förväg, istället för att jaga efter saldot på lönekonto? Det är dessa frågor som avgör teknikens verkliga värde.

Klockan 08.30 på morgonen inleds likviditetsprognosen i många italienska små och medelstora företag fortfarande med tre öppna fönster samtidigt: internetbank, affärssystem och Excel-ark. Sedan dyker undantagen upp. En elektronisk faktura som har skickats men ännu inte betalats. En kund som betalar mer än genomsnittet. En kostnad som inköpsavdelningen inte hade rapporterat. I det ögonblicket blir begränsningarna med den manuella prognosen uppenbara. Den ger en användbar, men statisk bild, medan situationen förändras varje dag.

Kassaflödesprognoser med AI syftar just till att överbrygga denna klyfta mellan den operativa hastigheten och verktygens långsamhet. I praktiken använder man statistiska modeller och maskininlärning för att uppskatta framtida intäkter och utgifter utifrån historiska data och de senaste uppgifterna, och uppdaterar prognosen när indata förändras. För ett italienskt små- och medelstort företag handlar det inte om den tekniska sofistikationen i sig. Det viktiga är om systemet klarar av att tolka de data som företaget redan producerar, inklusive data från elektronisk fakturering, och om det omvandlar dem till en prognos som är tillräckligt trovärdig för att ligga till grund för konkreta beslut.

I den traditionella metoden samlar ekonomiavdelningen in data, lägger in antaganden och tar fram en prognos som gäller tills verkligheten förändras. Om de förväntade intäkterna förändras eller betalningsförseningar ackumuleras krävs ett nytt manuellt ingrepp. Denna metod kan vara tillräcklig i enkla företag med få transaktioner och regelbundna cykler. Den fungerar betydligt sämre när kassaflödet är beroende av säsongsvariationer, kunder med olika betalningsvanor, korta skattefrister och data som är spridda över flera system.

Ett AI-system fungerar på ett annat sätt. Det kan koppla samman bokföringshistorik, bankflöden, tidsplaner, försäljningsdata och elektroniska fakturor, för att sedan räkna om prognosen utifrån nya signaler. Därför är detta särskilt intressant för italienska små och medelstora företag, där administrativa data ofta inte finns samlade på ett enda ställe och en del av arbetet fortfarande sker genom dataexporter, manuella kontroller eller filer som delas med externa konsulter.

Här framträder också en aspekt som sällan tas upp. Införandet beror inte bara på algoritmens kvalitet. Det beror på kvaliteten på den interna verksamheten. Om kundregister, betalningsorsaker och bokföringsposter är inkonsekventa, ger även den bästa modellen en osäker prognos. Om företaget däremot redan har ordnat upp sina flöden, kanske genom att använda incitament för digitalisering eller utvärdera anbud kopplade till PNRR, kan nyttan uppnås mycket snabbare.

Bakom förkortningen AI döljer sig inte någon maskin som ”gissar” framtiden. Det finns modeller som beräknar sannolikheter utifrån mönster som observerats i data. Enligt denna förklaring om ARIMA-modeller och gradient boosting vid kassaprognoser använder system för kassaflödesprognoser metoder som ARIMA och gradient boosting för att analysera historiska finansiella serier, identifiera samband mellan intäkter, kostnader och betalningstider samt upptäcka trender, säsongsvariationer och avvikelser.

I praktiken innebär detta:

Ett bra prognossystem ersätter inte ledningens omdöme. Det ger bättre och snabbare information som underlag för beslut.

Varför är det viktigt? För att det förskjuter tidpunkten för beslutet. Om ett företag i förväg ser en nedgång i intäkterna, en topp i utbetalningarna eller en period med likviditetsbrist, har det fler alternativ att välja mellan. Det kan justera inköpsschemat, förhandla med kunder och leverantörer, skjuta upp icke-brådskande utgifter eller bekräfta en investering med större insikt. I företag som växer men fortfarande är lite strukturerade finansiellt är denna förhandsinformation ofta mer värdefull än en teoretiskt perfekt prognos.

För många italienska små och medelstora företag ligger alltså värdet i AI-prognoser inte i ett abstrakt löfte om precision. Det ligger i övergången från ett dokument som uppdateras med jämna mellanrum till ett system som följer företagets faktiska rytm.

Klockan 08.30 på morgonen är frågan alltid densamma i många italienska små och medelstora företag: hur mycket likvida medel kommer vi egentligen att ha om två veckor? Svaret hämtas ofta från ett Excel-ark som hastigt uppdaterats, från kontoutdrag som laddats ner manuellt och från fakturor som finns i olika system. I ett sådant sammanhang är fördelarna med AI inte bara teoretiska. De mäts i förmågan att upptäcka ett problem i förväg och att ingripa med flera alternativ på bordet.

För ett italienskt företag är detta ännu viktigare. De som arbetar med snäva marginaler, utspridda inbetalningar och krav som elektronisk fakturering vet att likviditeten nästan aldrig bryter samman på grund av en enda stor händelse. Oftast försämras den på grund av vardagliga problem: försenade inbetalningar, överlappande förfallodatum och uppgifter som är utspridda mellan affärssystem, internetbank och bokföring.

Den mest uppenbara fördelen är fortfarande prognosernas kvalitet. I en sammanfattning som publicerats av Glean om kassaflödeshantering med AI kopplas AI-baserade prognossystem till mycket hög noggrannhet – upp till 95 % i de bästa fallen – samt till mätbara ekonomiska förbättringar när prognoserna blir mer tillförlitliga. Samma källa lyfter också fram en viktig strukturell faktor: många företag har bräckliga likviditetsreserver.

För en företagsledare i ett små- eller medelstort företag innebär precision just detta: att minska antalet beslut som fattas i sista minuten. Det innebär att man i förväg upptäcker att en stor kund dröjer med sina betalningar. Det innebär att man undviker att i slutet av månaden upptäcka att moms, löner och leverantörsbetalningar alla infaller samtidigt.

Skillnaden är praktisk. En bättre prognos garanterar inte att man aldrig gör fel. Den minskar antalet fel som går att undvika.

I italienska företag blir fördelarna ännu större när systemet även tolkar signaler som ofta går förlorade. Tidsfrister för elektronisk fakturering, säsongsvariationer som är typiska för vissa branscher, betalningsvanor hos återkommande kunder, samt förutsägbara utgifter i samband med trettonde månadslönen, skatteförskott eller årliga förnyelser. Om dessa faktorer matas in i modellen på ett strukturerat sätt ökar handlingsutrymmet.

Den andra fördelen märks i det dagliga arbetet. Många små och medelstora företag lider inte bara av bristande planering. De lider också av att den administrativa avdelningen lägger för mycket tid på att sammanställa redan befintliga uppgifter.

Den som sköter likviditeten vet detta alltför väl. Man måste kontrollera att de utfärdade fakturorna har registrerats i rätt system, jämföra dem med bankinbetalningarna, kontrollera förfallodatum, korrigera avvikelser och skicka en ny version av filen. Om företaget använder flera olika verktyg, eller om delar av processen fortfarande sker manuellt, blir prognosen försenad och snabbt inaktuell.

Med ett AI-system som är kopplat till operativa källor uppnås ofta de första vinsterna redan här. Mindre kopiering och klistrande. Mindre repetitiva avstämningar. Mer tid att förstå varför prognosen förändras.

Prognoser som är mer användbara än bara slutresultatet. Teamet kan fokusera på frågor som verkligen påverkar kassaflödet:

För italienska små och medelstora företag har denna operativa omställning särskild betydelse, eftersom det ofta saknas en omfattande ekonomiavdelning. Samma person kan sköta bokföring, kontakter med banken, skattefrister och resultatrapportering. Om systemet minskar det manuella arbetet märks fördelarna omedelbart, även i små organisationer.

Den tredje fördelen gäller beslutsprocessen. En prognos som endast syftar till att ”se saldot” har sin begränsade nytta. Ett AI-system blir mer användbart när det hjälper till att simulera konkreta konsekvenser: vad händer med likviditeten om en kund betalar 20 dagar för sent? Om företaget tidigarelägger inköpen för att skydda sig mot prisökningar? Om det öppnar en ny butik eller anställer två säljare?

Här syns skillnaden jämfört med den traditionella metoden tydligt.

| Kriterium | Traditionell prognos (Excel) | Prognoser med AI (ELECTE) |

|---|---|---|

| Uppdatering av data | Handbok och tidskrift | Mer kontinuerlig, baserad på uppdateringar och omberäkning |

| Hantering av avvikelser | Det beror på vem som tittar | Automatiska meddelanden och förvarningar |

| Analys av säsongsvariationer | Ofta förenklad | Lämpar sig bäst för återkommande mönster och variationer |

| Scenarioplanering | Långsam, handgjord | Snabbare att simulera |

| Finansavdelningens roll | Datainsamling och datarensning | Analys och optimering av rörelsekapitalet |

En bra prognos visar inte bara ”hur mycket likvida medel du kommer att ha”. Den hjälper dig att förstå vilka beslut som förbättrar eller försämrar den utvecklingen.

För en italiensk läsare finns det ytterligare en aspekt att beakta. Den digitala omställningen inom små och medelstora företag är fortfarande ojämn, och just därför framgår inte värdet av de sofistikerade funktionerna i broschyren. Det framgår om programvaran integreras väl med företagets faktiska arbetsflöden: elektronisk fakturering, bank, ERP, tidsplanering, bokföring. Och värdet ökar ännu mer om företaget lyckas integrera projektet i en bredare investeringsplan, till exempel genom att utnyttja incitamenten i PNRR eller andra åtgärder inom Transizione 4.0 för att täcka en del av digitaliseringskostnaden.

Det finns också en försiktig tolkning, och den förtjänar att uppmärksammas. Inte alla företag har korrekta data. Inte alla har standardiserade processer. Inte alla är redo att omedelbart förlita sig på en prediktiv modell. Vissa finansiella rådgivare påpekar att AI, utan en solid redovisningsgrund, riskerar att automatisera förvirringen istället för att rätta till den.

Invändningen är välgrundad. Men den förändrar inte det centrala budskapet. I små och medelstora företag som startar med tydliga mål och väl valda integreringar kan AI förvandla likviditetshanteringen från en efterhandsaktivitet till ett verktyg för den operativa styrningen. Den ersätter inte företagets ledning eller ekonomichefens omdöme. Den ger dem istället möjlighet att fatta beslut i ett tidigare skede.

När ett prognossystem fungerar väl förändras även vilka siffror ledningen tittar på varje vecka. Man tittar inte längre bara på kassabehållningen. Istället följer man de mekanismer som påverkar den.

Den första gruppen av nyckeltal gäller omsättningskapitalet. Här ingår indikatorer som DSO (genomsnittlig kredittid), DPO (genomsnittlig betalningstid) och CCC (kontantcykel). Tillsammans visar de hur snabbt företaget omvandlar sin operativa verksamhet till likvida medel.

För den som vill bredda sina kunskaper inom finansiell analys kan det vara bra att koppla dessa nyckeltal till en guide om balansräkningsposter och hur man analyserar dem, så att man inte betraktar kassaflödet som en isolerad siffra utan som en del av ett helhetsperspektiv.

En andra grupp gäller prognosens tidshorisont:

Enligt denna analys av automatiserad prognos och avvikelsemeddelanden eliminerar den direkta integrationen av AI-verktyg med bankflöden och faktureringssystem behovet av manuell datainmatning och genererar automatiska varningar om kritiska avvikelser, vilket gör det möjligt för ekonomiteamen att omfördela resurser från repetitiva uppgifter till strategisk analys och optimering av rörelsekapitalet.

Detta förändrar även sättet att tolka nyckeltalen. Det handlar inte längre om siffror som plockas fram i slutet av månaden. De blir istället operativa indikatorer.

Till exempel:

Ett bra tips: Den bästa instrumentpanelen är inte den som har flest diagram. Det är den som visar tre eller fyra nyckeltal som verkligen har betydelse för företagets beslut.

För ett startup-företag kan den viktigaste nyckeltalen vara förbrukningstakten. För ett handelsföretag kan det avgörande vara förhållandet mellan lager, inkommande betalningar och leverantörsbetalningar. För ett tjänsteföretag är det av stor betydelse att betalningarna kommer in i tid, både per kund och per projekt. Ett seriöst AI-system kräver inte en standardiserad tolkning. Det måste anpassas till företagets verksamhetsmodell.

När det sker slutar prognosarbetet att vara en uppgift som utförs i slutet av månaden och blir istället en översiktspanel som används under möten tillsammans med säljavdelningen, driftsavdelningen och ledningen.

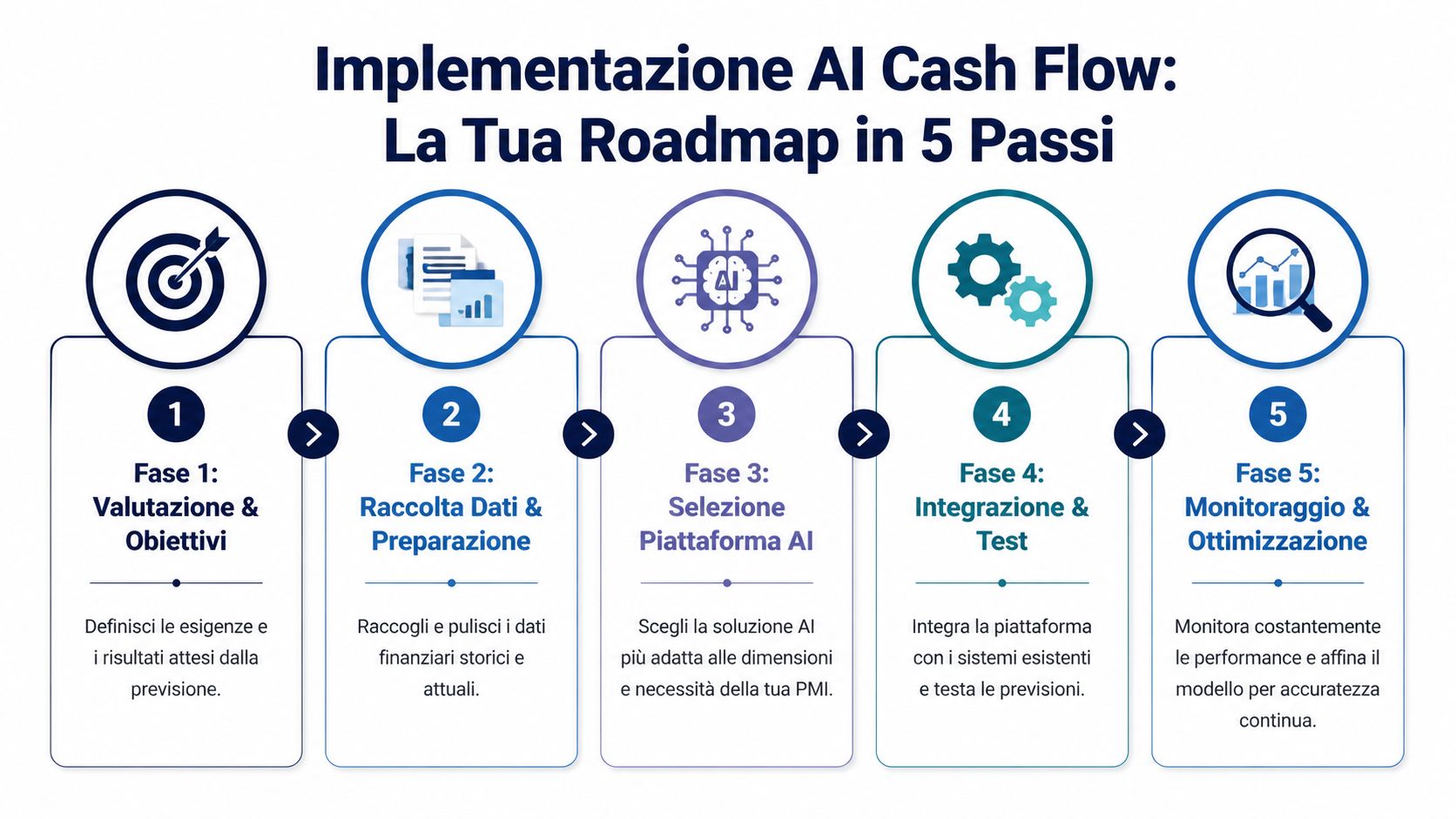

Det vanligaste hindret är inte av teknisk natur. Det är mentalt. Många chefer tror att införandet av AI innebär ett långdraget, kostsamt och ohanterligt projekt för en liten organisation. I själva verket fungerar processen bäst i små och medelstora företag när den hanteras som ett stegvist projekt med mycket konkreta prioriteringar.

1. Utgå från problemet, inte från plattformen.

Den första frågan är inte ”vilken programvara ska vi välja?”. Den är ”var tappar vi synlighet idag?”. Vissa små och medelstora företag kämpar med kroniska betalningsförseningar, andra med stark säsongsvariation, och ytterligare andra med för många isolerade system.

2. Gör en realistisk kartläggning av tillgängliga data.

Här uppstår ofta det italienska problemet. Elektronisk fakturering, internetbank, affärssystem, bokföringsunderlag, F24, CRM: uppgifterna finns, men de är inte alltid samstämmiga eller lätta att integrera. Innan man talar om prediktiva modeller är det lämpligt att kontrollera vilka källor som redan är tillgängliga och vilka som kräver en viss förberedelse.

Om finansiella data är spridda är det första förväntade resultatet inte en perfekt prognos. Det är en mer tillförlitlig databas.

3. Utvärdera plattformen utifrån kriterier för italienska små och medelstora företag.

Enligt denna analys av hindren för införandet av finansiell AI i Italien är de största hindren för italienska små och medelstora företag kostnader på mellan 5 000 och 20 000 euro per år, att endast 25 % av företagen har integrerade ERP-system samt behovet av att integrera data från elektronisk fakturering och F24-deklarationer. Samma innehåll understryker vikten av plattformar med skalbar prissättning och inbyggda integrationer, även i samband med PNRR-incitamenten.

Här gäller det att vara mycket praktiskt inriktad. En plattform kan verka fantastisk i en demoversion, men vara olämplig om den inte kan anslutas till de datakällor som du faktiskt använder. Därför är det bra att i förväg kontrollera vilka datakällor ett system kan ansluta till, särskilt om du arbetar med olika verktyg inom administration, försäljning och ekonomi.

4. Testa inom ett avgränsat område.

Det är inte nödvändigt att digitalisera hela finansfunktionen på en gång. Det är bättre att börja med ett tydligt användningsfall, till exempel en prognos på 30 eller 60 dagar, för en begränsad uppsättning flöden. Detta hjälper till att validera datakvaliteten, finjustera reglerna och förstå vilka varningar som verkligen är användbara.

5. Gör lanseringen till en ledningsrutin.

Projektet är inte avslutat när systemet tas i drift. Det verkligt värdefulla kommer efteråt, när prognosen blir en del av ledningens dagliga rutiner. Man måste jämföra prognosen med de faktiska siffrorna, åtgärda avvikelser, justera drivkrafterna och bestämma vem som ska använda vilka insikter.

En välfungerande arbetsprocess i små och medelstora företag omfattar vanligtvis följande delar:

Införandet av AI-baserad kassaflödesprognosering i små och medelstora företag lyckas oftare när företaget betraktar det som en operativ verksamhet och inte som ett programvaruinköp. Det är en subtil men avgörande skillnad. De små och medelstora företag som får ut värde är inte de som ”installerar AI”. Det är de som kopplar samman data, processer och ansvar på ett sätt som är tillräckligt enkelt för att hålla i längden.

För ett italienskt små- och medelstort företag är det inte de fall som presenteras i säljmaterialet som är de viktigaste. Det är de fall där prognosen hjälper till att avgöra om man ska lägga en order i förväg, påminna en kund, skjuta upp en utgift eller utnyttja en kreditram endast när det behövs.

För italienska företag är utgångspunkten ofta mindre teoretisk än vad man brukar tro. Uppgifterna finns redan, men de är utspridda mellan affärssystem, internetbank, revisorns filer, kund- och leverantörskalendrar samt elektroniska fakturor. Värdet av ett prediktivt system blir tydligt när det lyckas sammanföra dessa flöden och översätta dem till en enkel fråga: hur mycket likvida medel kommer vi verkligen att ha om 15, 30 eller 90 dagar?

Inom detaljhandeln och e-handeln är spänningen välkänd. För stora lager binder upp likviditet. För små lager leder till att varor tar slut och förlorade försäljningar. En väl genomtänkt prognos kopplar samman historiska försäljningssiffror, kampanjer, återbeställningstider, returer och förväntade intäkter för att visa de finansiella effekterna av affärsbesluten, inte bara hur de påverkar intäkterna.

För en mindre kedja eller en italiensk e-handlare spelar även en mycket konkret faktor in: den lokala säsongsvariationen. Reor, kampanjer i november, försäljningstoppar inför helgdagarna och leveranstider från leverantörerna påverkar kassaflödet på ett ojämnt sätt. En modell som uppdateras regelbundet hjälper till att avgöra om en aggressiv kampanj verkligen kommer att öka den tillgängliga marginalen eller om den kommer att binda upp likviditet just under fel månad.

I tjänsteföretag ser problemet annorlunda ut. Lagerhållningen spelar liten eller ingen roll alls. Det som väger tungt är sena betalningar, förskott på projektkostnader, skillnader i beteende mellan offentliga och privata kunder samt uppdrag som verkar lönsamma men som ger långsam inbetalning.

Här används prognosen för att analysera kundernas beteendemönster, inte bara omsättningssiffrorna.

En reklambyrå, ett mjukvaruföretag eller en teknikbyrå kan använda AI för att med större precision uppskatta när en faktura kommer att betalas, utifrån historiska data om kund, förfallodatum, belopp och tid på året. För många italienska små och medelstora företag har detta en direkt inverkan på planeringen av löner, moms och avgifter. Det underlättar också kontakten med banken, eftersom det ger en prognos som är mindre grovhuggen och mer verifierbar.

Inom den italienska tillverkningsindustrin, särskilt i företag som ingår i långa leveranskedjor, är rörelsekapitalet den stora utmaningen. Råvaror, halvfabrikat, produktionstider, logistiska flaskhalsar, förskottsbetalningar till leverantörer och försenade inkasseringar överlappar varandra. Ett kalkylblad ger ofta en ögonblicksbild av månaden. Däremot är det svårt att hålla reda på de förseningar som ackumuleras vecka efter vecka.

Den mest konkreta användningen av AI i dessa fall är att i förväg förutse spänningar. Om en viktig order skickas iväg för sent, om en leverantör ändrar villkoren eller om en trogen kund förlänger betalningstiden kan systemet uppskatta effekten på kassaflödet redan före månadsavslutet. För en företagare är skillnaden praktisk: att omförhandla i tid, omfördela inköpen eller aktivera kortfristig finansiering på ett mindre kostsamt sätt.

Denna typ av kontroll blir ännu viktigare när företaget investerar i digitalisering eller maskiner, kanske till och med med stöd från PNRR- eller Transizione 5.0-programmen. I sådana fall räcker det inte att veta om investeringen är hållbar i teorin. Man måste förstå om utgiftsmönstret håller i förhållande till de faktiska inbetalningstiderna och de förväntade återbetalningarna.

För ett nystartat företag eller ett växande små- och medelstort företag ser situationen annorlunda ut. Det centrala är likviditetsreserven, men också kvaliteten på den. Hur stor belastning innebär en nyanställning på likviditeten? Vad händer om marknadslanseringen kostar mer än beräknat? Hur stor marginal återstår om en finansieringsrunda drar ut på tiden eller om en företagskund är 60 dagar sen med betalningen?

Prognosen är inte bara till nytta internt. Den är också till nytta externt. Investerare, rådgivare och kreditinstitut tenderar att känna större förtroende när den finansiella planen innehåller tydliga antaganden, regelbundna uppdateringar och väl förklarade avvikelser.

I Italien gäller detta även för många traditionella företag som håller på att starta upp en ny digital verksamhet eller en exportkanal. Tillväxt skapar behov innan den genererar intäkter. Att förutse dessa behov i förväg hjälper till att undvika förhastade beslut.

I praktiken är det integrationen med befintliga processer som gör skillnaden. Om systemet inte kommunicerar med flödena för elektronisk fakturering, bokföringen och bankuppgifterna blir prognosen ofullständig. Om det däremot lyckas integrera dessa delar på ett strukturerat sätt blir det ett verktyg för den dagliga driften, inte bara en uppgift som ska utföras i slutet av månaden.

För att se hur liknande problem hanteras i olika verksamhetskontexter kan det vara värdefullt att även ta del av denna samling av fallstudier om analys och prognoser för företag.

Det största misstaget vore att framställa AI-prognoser som en friktionsfri genväg. Det är det inte. Det fungerar bra när begränsningarna uppmärksammas tidigt, inte ignoreras.

Den första risken är enkel: om indata är ofullständiga eller inkonsekventa blir även prognosen sämre. Den klassiska principen ”skräp in, skräp ut” gäller fortfarande. Oförliknade fakturor, oklassificerade bankposter, dubbla kunder eller bristfälliga redovisningsrutiner minskar modellens värde.

Den andra risken är kulturell. Vissa chefer förväntar sig att systemet ska ”kunna allt” redan från början. Andra är däremot misstänksamma eftersom de ser det som en svart låda. Båda dessa inställningar skapar problem. En bra modell måste observeras, jämföras med verkligheten och förbättras över tid.

Den tredje punkten gäller den totala kostnaden. Det är inte bara abonnemanget som spelar roll. Även integration, intern arbetstid, eventuell extern support och datastyrning är viktiga faktorer.

Det finns dock några mycket praktiska åtgärder:

Förtroendet för prognossystem ökar när människor ser hur prognosen hänger ihop med företagets faktiska beslut.

Det finns dock anledning till försiktighet. Denna artikel är avsedd endast i informationssyfte och utgör inte finansiell, skattemässig eller juridisk rådgivning. Varje små- och medelstort företag har en unik kostnadsstruktur, riskprofil och olika skyldigheter. Innan man inför ett nytt system bör man jämföra verksamhetsmål, interna processer och efterlevnadskrav.

Poängen är följande: AI gör inte ditt företag immunt mot osäkerhet. Däremot gör den osäkerheten lättare att förstå. Och för ett små- och medelstort företag är den skillnaden av stor betydelse.

När prognoserna görs manuellt lägger ledningen tid på att jaga siffror. När processen blir mer automatiserad och prediktiv kan den tiden istället ägnas åt viktigare uppgifter: att säkra likviditeten, utvärdera en investering, förutse en kundrisk och planera tillväxten med större precision.

AI-baserad kassaflödesprognosering för små och medelstora företag är särskilt meningsfull i detta sammanhang. Inte som en teknisk trend, utan som en beslutsstödjande infrastruktur som är bäst lämpad för företag som måste agera snabbt med begränsade resurser.

Om ditt företag idag fortfarande främst navigerar på känsla, handlar förändringen inte om att köpa in mer teknik. Det handlar om att skapa en mer tillförlitlig bild av nästa månad, och sedan av nästa kvartal.

Ja, förutsatt att det finns tillräckligt välordnade underlagsdata. I mindre företag är automatisering ofta ännu viktigare, eftersom samma person sköter administration, inkasso, leverantörskontakter och planering. Om flödena är oregelbundna kan även en enkel men uppdaterad prognos underlätta många beslut.

Ju mer sammanhängande data du har, desto bättre kan systemet identifiera mönster och säsongsvariationer. I praktiken handlar det dock inte om att ha perfekta datamängder. Det handlar om att ha data som är tillräckligt renade för att möjliggöra en första användbar modell. Därefter förbättras prognosens kvalitet i takt med att systemet samlar in nya signaler och jämför prognosen med faktiska data.

Säkerheten måste utvärderas noggrant, precis som för alla plattformar som hanterar känsliga uppgifter. Det är viktigt att granska GDPR-riktlinjer, åtkomstrutiner, behörighetshantering, kryptering och integrationsstrukturen. Generellt sett är den rätta frågan inte ”är AI säkert?”. Den är istället ”hanterar denna leverantör uppgifterna enligt standarder som är anpassade efter vår risknivå och våra skyldigheter?”.

Nej. Ett prognossystem genererar signaler, scenarier och automatisering. Besluten fattas fortfarande av människor. I de bästa små och medelstora företagen frigör AI tid från repetitiva uppgifter och gör det möjligt för ekonomicheferna att lägga större fokus på prioriteringar, avvikelser och korrigerande åtgärder.

Vanligtvis utgår man från ett enkelt men konkret fall: att integrera viktiga datakällor, hantera dataströmmarna på ett mer centraliserat sätt och ta fram en kortfristig prognos. I det italienska sammanhanget är det rimligt att prioritera kompatibilitet med elektronisk fakturering, användarvänlighet och projektets ekonomiska hållbarhet.

Om du vill gå från kalkylblad till en tydligare och mer förutsägbar ekonomisk hantering kan du ta en titt på ELECTE, en AI-driven dataanalysplattform för små och medelstora företag. Det är ett smidigt sätt att utforska prognoser, automatiska insikter och dataanalys utan att belasta ditt team med onödig komplexitet.

.svg)

.svg)

.svg)