Balansräkningsanalys med nyckeltal är den process som omvandlar rådata från din balansräkning – såsom uppgifter från balansräkningen och resultaträkningen – till enkla och lättbegripliga indikatorer. I praktiken handlar det om konsten att låta siffrorna tala, så att du med ett ögonkast kan förstå hur ditt företag mår: dess likviditet, soliditet, lönsamhet och effektivitet.

I den här guiden kommer vi att guida dig steg för steg. Målet är att omvandla komplexa beräkningar till praktiska insikter som du kan använda direkt. Du kommer att lära dig att tolka de viktigaste balans-, finans- och konjunkturindikatorerna, så att du inte längre behöver känna dig överväldigad av siffrorna, utan istället kan använda dem till din fördel för att fatta snabbare och smartare beslut.

Varje företagare i ett små- eller medelstort företag står ständigt inför ett vägval: ska man lita på sin instinkt eller förlita sig på siffrorna? Alltför ofta ses bokslutet som en tråkig skatteplikt, en hög med siffror som ska lämnas till revisorn för att sedan arkiveras tills nästa år.

Tänk om dessa siffror kunde berätta historien om ditt företag, lyfta fram dess styrkor och, ännu viktigare, upptäcka problem innan de blir akuta?

Det är här sombalansräkningsanalys med nyckeltal kommer in i bilden – en metod som förvandlar torra och statiska bokföringsuppgifter till en verklig strategisk kompass för att navigera på marknaden.

Uppfattningen att finansiell analys är förbehållen erfarna analytiker eller multinationella företag är en föråldrad myt. Idag, tack vare lättillgängliga plattformar, är dessa indikatorer ett oumbärligt verktyg för alla chefer och företagare som vill fatta beslut baserade på fakta, inte på känslor.

Att se på budgeten enbart som en skattefråga är som att ha en skattkarta och använda den som underlägg för kaffekoppen. I dessa dokument döljer sig de svar du söker för att få ditt företag att växa.

Syftet med indexanalys är inte bara att ”tolka” det förflutna, utan att använda den kunskapen för att bygga en stabilare och mer lönsam framtid. Det är länken mellan redovisning och strategi.

Tack vare denna process kan du äntligen få tydliga svar på frågor som är avgörande för din verksamhet:

Ofta är det första steget helt enkelt att få data i ett format som går att bearbeta; i det avseendet kan vår artikel om hur man konverterar PDF-filer till Excel-kalkylblad vara till hjälp.

Tänk på ditt företag som ett fartyg som seglar på marknadens hav. För att kunna navigera säkert behöver du två grundläggande saker: tillräckligt med bränsle för den närmaste resan ( likviditet) och ett stabilt skrov som tål oväntade stormar ( stabilitet).

Likviditet är ditt företags förmåga att klara av sina omedelbara finansiella åtaganden, såsom att betala löner, leverantörer och skatter. Soliditet handlar däremot om den långsiktiga balansen mellan dina tillgångar och skulder, vilket avgör företagets strukturella stabilitet inför ekonomiska chocker.

Detta är inga abstrakta begrepp. De kan mätas exakt genombalansräkningsanalys med hjälp av nyckeltal, vilket gör siffrorna till en strategisk kompass. Låt oss tillsammans titta på de viktigaste indikatorerna för att bedöma det finansiella läget i ditt små- och medelstora företag.

Likviditetsnyckeltalen ger svar på en mycket konkret fråga: ”Om jag idag skulle behöva betala av alla mina kortfristiga skulder, skulle jag då ha tillräckligt med tillgångar som lätt kan omvandlas till kontanter för att klara det?”. De utgör den första och viktigaste varningssignalen för att förebygga likviditetskriser.

De två mest använda nyckeltalen är likviditetskvoten och snabbkvoten.

Detta nyckeltal jämför omsättningstillgångarna (kassa, kundfordringar, varulager) med kortfristiga skulder (leverantörsskulder, kortfristiga skatteskulder, förfallande låneavbetalningar).

Formeln är enkel:Löpande likviditet = Omsättningstillgångar / Kortfristiga skulder

Ett värde över 1,5 är i regel ett gott tecken. Det innebär att du för varje euro i kortfristiga skulder har minst 1,5 euro i lätt omsättbara tillgångar som täcker skulden. Om värdet sjunker under 1 är det allvarligt.

Quick Ratio är den mer försiktiga varianten av Current Ratio. Tanken bakom den är enkel: det kan vara svårt att sälja ut lagret snabbt utan att behöva sälja det till underpris. Därför räknas lagret inte med i beräkningen.

Formeln blir:Quick Ratio = (Omsättningstillgångar - Varulager) / Kortfristiga skulder

Detta nyckeltal visar om du kan betala dina kortfristiga skulder enbart med hjälp av de mest likvida tillgångarna. Ett värde över 1 anses vara optimalt, eftersom det innebär att du kan täcka alla omedelbara åtaganden utan att behöva ta i lagret.

Praktiskt exempel: Ett företag har 200 000 euro i omsättningstillgångar (varav 80 000 euro i lager) och 120 000 euro i kortfristiga skulder.

- Likviditetsgrad: 200 000 / 120 000 = 1,67 (Positiv situation)

- Likviditetsgrad: (200 000 – 80 000) / 120 000 = 1,0 (Balanserad situation, men bör hållas under uppsikt)

Om likviditeten är bränslet, är den finansiella stabiliteten fartygets skrov. Dessa nyckeltal mäter i vilken utsträckning ditt företag är beroende av främmande kapital jämfört med egna medel. Ett alltför stort beroende av skulder gör företaget mer sårbart vid stigande räntor eller en kreditåtstramning.

Detta är det viktigaste nyckeltalet för finansiell stabilitet. Det visar förhållandet mellan företagets totala skulder (skulder) och eget kapital (eget kapital).

Formeln är:Leverage = Totala skulder / Eget kapital

Resultatet visar hur många euro i skuld du har ackumulerat för varje euro som delägarna har investerat.

En färsk analys visar att de italienska aktiebolagen har stärkt sin struktur. Enligt uppgifterna har kapitaltäckningsgraden förbättrats från 43,9 % år 2022 till 45,4 % år 2023, vilket tyder på en ökad förmåga till självfinansiering. Du kan läsa mer om dessa siffror i rapporten ”Osservatorio sui bilanci delle imprese italiane”.

För att alltid ha formler och betydelser till hands har vi här sammanställt en översiktlig tabell som kan vara till nytta.

En översiktstabell för att snabbt beräkna och tolka de viktigaste likviditets- och soliditetsnyckeltalen, med deras ideala referensvärden.

Kom alltid ihåg att dessa nyckeltal, hur viktiga de än är, aldrig bör tolkas isolerat. Deras verkliga styrka kommer till sin rätt när du analyserar dem över tid och jämför dem med genomsnittet inom din bransch. Först då förvandlasbalansräkningsanalysen med nyckeltal från en ren sifferövning till ett kraftfullt verktyg för strategisk styrning.

Ett företag kan vara stabilt och ha gott om likvida medel, men om det inte genererar vinst är det som en kraftfull motor som står stilla vid ett trafikljus: den kommer ingenstans. Lönsamhetsnyckeltalen är instrumentpanelen som mäter motorns effektivitet och ger svar på den viktigaste frågan av alla: skapar det kapital du har investerat verkligt värde?

Medan likviditets- och soliditetsnyckeltal ser till att ditt företag håller sig på fötterna, kontrollerar lönsamhetsnyckeltalen att det även klarar av att växa.Genom att analysera balansräkningen med hjälp av lönsamhetsnyckeltal kan du inte bara se om du tjänar pengar, utan framför allt hur och var du kan öka intäkterna.

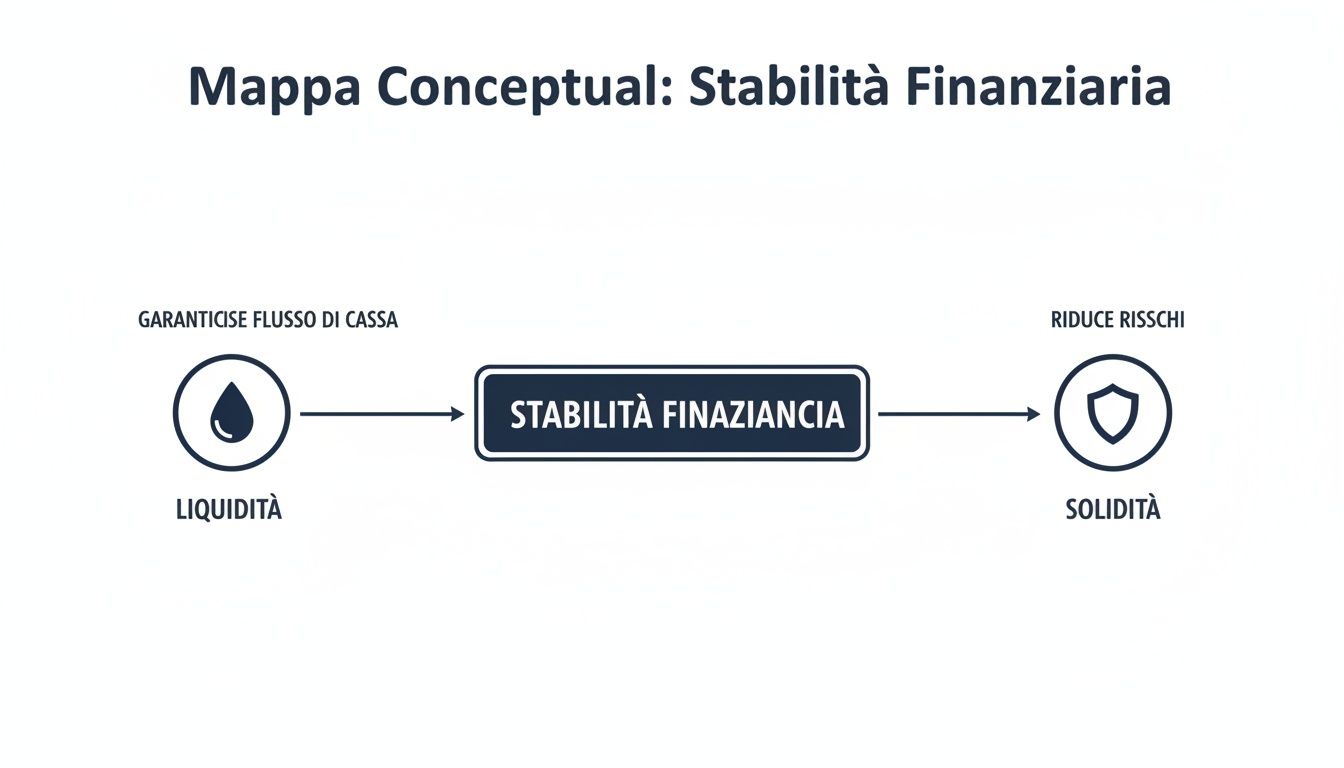

Kartan nedan illustrerar detta väl: likviditet och soliditet, som vi redan har nämnt, utgör grunden. Endast på en solid grund kan man bygga upp en lönsamhet som håller i längden.

Denna bild påminner oss om att endast ett finansiellt stabilt företag, med god likviditet och en sund kapitalstruktur, verkligen kan sträva efter hållbar lönsamhet.

Avkastningen på eget kapital (ROE) är kanske det nyckeltal som aktieägare och investerare följer mest. Dess syfte är tydligt och enkelt: att mäta hur mycket avkastning varje enskild euro av det egna kapital som investerats i företaget ger.

Formeln är enkel:ROE = Nettovinst / Eget kapital

En hög avkastning på eget kapital (ROE) är ett tydligt tecken på att företaget skapar värde för sina investerare. En ROE på 15 % innebär till exempel att för varje 100 euro som aktieägarna har satsat har ditt företag genererat 15 euro i nettovinst.

Men var försiktig. En mycket hög avkastning på eget kapital (ROE) döljer ibland en fälla: en hög skuldsättning (den så kallade ”finansiella hävstången”). Om företaget använder sig av stor skuldsättning för att finansiera sin verksamhet minskar det egna kapitalet och ROE ”blåses upp” på ett konstgjort sätt. Därför bör man alltid tolka den tillsammans med andra nyckeltal.

Avkastningen på investerat kapital (ROI) flyttar fokus från lönsamheten för delägarna till effektiviteten i verksamheten som helhet. I praktiken visar den hur bra ditt företag är på att generera vinst utifrån det totala investerade kapitalet, oavsett om det kommer från delägarna eller bankerna.

Det beräknas på följande sätt:ROI = Rörelseresultat (EBIT) / Totalt investerat kapital

ROI visar hur effektivt du utnyttjar dina resurser (maskiner, lokaler, råvaror) för att generera intäkter, oavsett vad de har kostat. Det är det verkliga måttet på hur väl din kärnverksamhet presterar.

Praktiskt exempel: Ett företag med en avkastning på investerat kapital (ROI) på 10 % och en finansieringskostnad på 4 % skapar värde. Det är enkelt: företaget tjänar mer än vad det kostar att finansiera verksamheten. Om avkastningen på investerat kapital sjönk till 3 % skulle situationen vändas: företaget skulle då förstöra värde. För mer information kan du ta en titt på vår praktiska guide om avkastning på investerat kapital.

En sund och stabil avkastning på investeringen över tid är ett av de tydligaste tecknen på en effektiv och välfungerande företagsledning.

Slutligen går avkastningen på omsättningen (ROS) ännu mer in på detaljerna. Den fokuserar på företagets förmåga att omvandla omsättningen till vinst. Detta nyckeltal mäter den andel av rörelseresultatet som återstår för varje euro i försäljning.

Här är formeln:ROS = Rörelseresultat (EBIT) / Försäljningsintäkter

En rörelsemarginal på 12 % innebär att för varje 100 euro i sålda varor eller tjänster återstår 12 euro i rörelsemarginal för ditt företag, efter att alla produktions- och driftskostnader har betalats.

Det är en viktig indikator för att avgöra om du är konkurrenskraftig på marknaden och om din prisstrategi fungerar. En sjunkande avkastning på omsättningen kan till exempel vara ett tecken på att marginalerna pressas av konkurrenterna eller att kostnaderna håller på att spåra ur.

I grund och botten är syftet med en balansräkningsanalys just detta: att ta reda på företagets verkliga effektivitet. Men en analys som är ett mål i sig räcker inte; målet är alltid att förbättra sig, till exempel genom att lära sig maximera vinsten i driften av en boendeanläggning.

Den verkliga styrkani balansräkningsanalys med nyckeltal kommer till sin rätt när man betraktar dessa tre indikatorer – ROE, ROI och ROS – tillsammans, som om de berättade en historia.

Genom att använda dessa tre nyckeltal tillsammans får du en helhetsbild av företagets resultat. Förvandla enkla siffror till en detaljerad översikt som hjälper dig att fatta strategiska beslut som leder till lönsam och hållbar tillväxt.

Om lönsamheten är motorn i ditt företag, är kassaflödet bränslet som håller det igång varje dag. Det är inte ovanligt att företag som på papperet är lönsamma går i konkurs på grund av likviditetskriser. Därför ärbalansräkningsanalys med omsättningsnyckeltal avgörande: den flyttar fokus från ”hur mycket du tjänar” till ”hur snabbt du får in pengarna”.

Denna grupp av nyckeltal mäter inte vinsten, utan hur effektivt du hanterar den dagliga verksamheten. Med andra ord visar de hur snabbt du omvandlar dina tillgångar – såsom lager eller kundfordringar – till kontanter. Ett gammalt finansiellt ordspråk lyder: ”Vinst är en åsikt, likviditet är ett faktum”. Dessa indikatorer är verktygen för att omvandla denna maxim till en konkret strategi.

För många små och medelstora företag utgör lagret en av de största investeringarna. Och stillastående lager är i praktiken pengar som ligger bundna och inte genererar någon avkastning. Lageromsättningshastigheten mäter just detta: hur många gånger under ett år du lyckas sälja och helt fylla på allt som finns på hyllorna.

Formeln är enkel:Lageromsättningshastighet = Kostnad för sålda varor / Genomsnittligt lager

Ett högt värde är ett mycket gott tecken: dina produkter säljer bra, försäljningen går bra. Ett lågt värde är däremot en varningssignal. Det kan betyda att du har föråldrade lager, en ineffektiv inköpspolicy eller, ännu värre, produkter som marknaden inte längre vill ha.

Denna index tvingar dig att ställa dig själv några avgörande frågor: Binder jag upp för mycket likvida medel i lagret? Vilka produkter bromsar mitt kassaflöde? Stämmer min inköpspolicy överens med kundernas faktiska efterfrågan?

För att få en ännu mer konkret siffra kan du räkna ut dess motsvarighet: genomsnittligt antal dagar i lager.Lagertid = 365 / Lageromsättningshastighet

Denna siffra visar i genomsnitt hur många dagar en artikel ligger i lager innan den säljs. Målet? Att minimera denna tid, givetvis utan att riskera att kunderna står utan varor.

Det finns två mycket kraftfulla, men ofta underskattade, verktyg för att hantera likviditeten: kundfordringar och leverantörsskulder. Genom att agera förebyggande på dessa två områden kan man frigöra viktiga resurser utan att behöva vända sig till banken.

DSO är ett mått på hur lång tid det i genomsnitt tar från det att du skickar ut en faktura till dess att pengarna faktiskt kommer in på kontot. Det behöver knappast sägas att en låg DSO är ett tecken på att verksamheten mår bra.

DSO = (Kundfordringar / Försäljningsintäkter) * 365

Varje dag du lyckas korta ned betalningstiden innebär omedelbar likviditet för företaget. Om din DSO är 60 dagar innebär det att du finansierar dina kunder i två månader. Att få ner den till 50 dagar kan göra en enorm skillnad på ditt bankkonto.

I likhet med DSO mäter DPO den genomsnittliga tid det tar för ditt företag att betala sina leverantörer.

DPO = (Leverantörsskulder / Kostnad för sålda varor) * 365

Här vänds situationen. En längre betalningsfrist, förutsatt att avtalen följs och de goda relationerna med partnerna upprätthålls, gör att du kan behålla likviditeten i kassan längre och använda den för att finansiera verksamheten.

Låt oss sätta ihop pusselbitarna. Genom att kombinera dessa tre nyckeltal får vi fram kassakonverteringscykeln (CCC – Cash Conversion Cycle). Detta värde, uttryckt i dagar, visar hur lång tid det tar för ditt företag att omvandla investeringar i lager och andra resurser till faktisk likviditet.

Formeln är en sammanfattning av pengarnas väg:CCC = Lagerhållningstid (lager) + Inkassotid (DSO) – Betalningstid (DPO)

Låt oss ta ett praktiskt exempel:

Din kassacykel kommer att vara: CCC = 45 + 60 – 30 = 75 dagar.

Vad innebär det? Det innebär att ditt företag måste vara självfinansierande i 75 dagar. Det måste alltså täcka alla driftskostnader (löner, hyror, räkningar) innan intäkterna från försäljningen kommer in. Att förkorta denna cykel, även om det bara är med några dagar, har en direkt och otroligt positiv inverkan på den likviditet du har till ditt förfogande.

Analys av balansräkningen med omsättningsnyckeltal är inte bara en ren bokföringsövning. Det är den verkliga kontrollpanelen för att optimera rörelsekapitalet och säkerställa att den operativa effektiviteten omsätts i en sund, stabil och finansiellt hållbar tillväxt.

Att ha beräknat ditt företags nyckeltal är ett utmärkt första steg. Men det är lite som att veta hur fort du springer utan att veta om du deltar i ett sprintlopp eller ett maraton. En siffra i sig, hur exakt den än är, saknar sammanhang.Balansräkningsanalys med nyckeltal blir verkligen effektiv först när vi börjar göra jämförelser och ställer siffran mot två nyckelfaktorer: ditt företags tidigare resultat och dina konkurrenter.

Det är just genom jämförelser som det verkliga värdet framträder. Låt oss tillsammans titta på två grundläggande metoder för att omvandla enkla data till strategisk insikt: historisk analys och branschjämförelser. Dessa två tillvägagångssätt gör det möjligt för dig att inte bara förstå ”var du befinner dig”, utan också ”hur du har hamnat där” och ”var du står i förhållande till andra”.

Den första, och kanske viktigaste, formen av jämförelse är den med dig själv. Den historiska analysen går helt enkelt ut på att jämföra dagens balansräkningssiffror med siffrorna från tidigare år. En övning som kan verka trivial, men som i själva verket kan avslöja trender, mönster och varningssignaler som en analys av ett enskilt år helt skulle dölja.

En avkastning på investeringen (ROI) som sjunker från 12 % till 9 % på tre år är inte bara en nedgång, utan en varningssignal som tyder på ett troligt strukturellt effektivitetsproblem. Däremot tyder en likviditetsgrad som ständigt förbättras på en allt mer noggrann och stabil likviditetshantering.

Denna analys hjälper dig att besvara frågor som är avgörande för din strategi:

Genom att jämföra data över tid förvandlas den statiska bilden av en enskild balansräkning till en dynamisk översikt över ditt företags utveckling. Det hjälper dig att förstå vilken riktning du är på väg mot och att korrigera kursen innan det är för sent.

Om den historiska analysen visar hur du presterar jämfört med ditt tidigare resultat, visar benchmarking hur du presterar jämfört med resten av världen. I praktiken handlar det om att jämföra dina nyckeltal med genomsnittet inom din bransch.

Är du mer eller mindre lönsam än dina direkta konkurrenter? Ligger dina betalningsvillkor i linje med marknadsnormerna? Utan dessa jämförelser riskerar du att glädja dig åt en avkastning på eget kapital (ROE) på 5 % när branschgenomsnittet ligger på 15 %, eller att oroa dig för ett lager som omsätts fyra gånger om året när normen för dina konkurrenter är tre gånger.

Lyckligtvis är det inte längre omöjligt att hitta dessa uppgifter. Trovärdiga källor som handelskammare, branschorganisationer och plattformar specialiserade på finansiell analys tillhandahåller aggregerade uppgifter per bransch (ATECO-kod) som du kan använda som utgångspunkt.

Genom att använda jämförelsetal kan du:

Genom att kombinera historisk analys och benchmarking blirindexanalysen av balansräkningen inte längre en torr bokföringsövning. Den blir istället ett kraftfullt verktyg för konkurrensanalys, som kan omvandla enkla siffror till en tydlig strategisk fördel för ditt små- och medelstora företag.

Alla som har tillbringat timmar med att analysera bokslut i ett kalkylblad känner till rutinen: en långsam, repetitiv process full av fallgropar. Det räcker med en felaktigt inmatad siffra eller en formel som inte uppdateras för att flera timmars arbete ska gå om intet. Värdefull tid som du istället kunde ha ägnat åt strategi, inte åt att fylla i celler.

Lyckligtvis finns det idag ett smartare och snabbare sätt.

AI-drivna plattformar för dataanalys, som ELECTE, revolutioneraranalysen av balansräkningar med nyckeltal inom små och medelstora företag. Glöm det manuella arbetet. Dessa system ansluts direkt till dina datakällor, till exempel affärssystemet eller bokföringsfilerna, och beräknar dussintals nyckeltal i realtid.

Det verkliga kvalitetslyftet handlar inte bara om snabbhet, utan också om tydlighet. Istället för att drunkna i en djungel av siffror och formler har du interaktiva instrumentpaneler framför dig som visar företagets hälsotillstånd med ett enda ögonkast.

I praktiken ger dessa plattformar dig möjlighet att:

Detta förvandlar balansräkningsanalysen från en återkommande och mödosam uppgift till en kontinuerlig övervakningsprocess – nästan som en strategisk medhjälpare för ditt företag.

Det handlar inte om att göra datainmatningen snabbare. Det handlar om att frigöra tid så att du kan fokusera på det som verkligen betyder något: att tolka insikterna för att fatta bättre beslut, snabbare.

Men den verkliga vändpunkten kommer när man slutar att bara titta bakåt. De mest avancerade plattformarna använder artificiell intelligens inte bara för att kartlägga nuläget, utan också för att förutse vad som kan hända i framtiden.

Ett AI-system kan analysera historiska data över ditt kassaflöde och kundernas betalningsvanor. Resultatet? En noggrann prognos över eventuella likviditetsproblem under de kommande månaderna. Med denna information kan du agera i förväg, istället för att reagera när problemet redan har uppstått.

Automatisering handlar alltså inte bara om effektivitet. Det är en verklig strategisk förstärkning. Det ger små och medelstora företag tillgång till analysverktyg som fram till nyligen var en lyx förbehållen endast stora företag.

Om du vill förstå bättre hur dessa system fungerar och hur de kan ge din tillväxt en skjuts kan du läsa vår fördjupningsartikel om Business Intelligence-programvara.

Vi har sett hur balansräkningsanalys med nyckeltal kan förvandla dina bokföringsuppgifter till en strategisk kompass. Här är fyra viktiga steg för att omedelbart börja använda denna information för att få ditt företag att växa.

Att analysera balansräkningen med hjälp av nyckeltal är inte en teoretisk övning, utan det mest kraftfulla verktyget du har för att fatta välgrundade beslut och leda ditt små- eller medelstora företag mot en framgångsrik framtid. Genom att gå från rådata till tydliga insikter kan du förutse problem, ta tillvara på möjligheter och optimera dina resurser på ett precist sätt.

Idag, tack vare AI-drivna plattformar som ELECTE, behöver du inte längre vara en finansexpert för att dra nytta av dessa fördelar. Du kan automatisera beräkningarna, visa dina nyckeltal på intuitiva instrumentpaneler och frigöra värdefull tid för att fokusera på strategin. Det är dags att sluta se bokslutet som en plikt och börja betrakta det som din bästa allierade för tillväxt.

Är du redo att omvandla siffror till strategiska beslut, utan krångliga kalkylblad? Upptäck hur ELECTE hjälpa dig att växa och börja fatta smartare beslut redan idag.

.svg)

.svg)

.svg)