Det här är en välbekant situation i många små och medelstora företag. Administrationsavdelningen jagar efter avstämningar i sista minuten, styrelsen väntar på de slutgiltiga dokumenten, revisorn begär förtydliganden om vissa poster och samtidigt närmar sig dagen för bolagsstämman. I det läget upplevsgodkännandet av årsredovisningen som en kamp mot klockan.

Det är en förenklad tolkning. Godkännandet av årsredovisningen är inte bara den sista åtgärden i en formell process. Det är det tillfälle då ett företag redovisar sin förmögenhetsmässiga, finansiella och ekonomiska situation för aktieägare, fordringsägare och andra intressenter. Om processen drar ut på tiden eller genomförs på ett bristfälligt sätt, begränsas problemet inte till bolagssekretariatet. Det påverkar styrningen, bankrelationerna, vinstfördelningen och beslutsförmågan.

Därför är det klokt att byta perspektiv. Utgå inte från frågan ”när löper tidsfristen ut?”, utan från en mer användbar fråga: ”hur organiserar jag processen för att undvika att hamna i en krissituation?”. Reglerna är fortfarande centrala, men den verkliga skillnaden i praktiken ligger i databehandlingen, tydliga roller och förmågan att förebygga flaskhalsar innan de leder till förseningar.

Ångest uppstår ofta på grund av ett missförstånd. Man tror attbudgetgodkännandet är en händelse som äger rum under några få veckor, medan det i själva verket är resultatet av en process som bör utvecklas under hela året.

När denna process är felaktigt utformad blir de sista dagarna en samlingsplats för en rad olika problem. Ofullständiga bokföringsuppgifter, försenade dokumentkontroller, rapporter som skickas iväg för sent, möten som kläms in. Resultatet blir en organisation som arbetar reaktivt och utan struktur.

Det italienska bolagsrätten har sedan länge betraktat årsredovisningen med stor allvar. Den rättsliga utvecklingen, som inleddes redan med handelslagen från 1882 och sedan konkretiserades i civillagen från 1942, visar en tydlig riktlinje: årsredovisningen tjänar inte bara till att avsluta räkenskaperna, utan också till att garantera tydlighet, sanningsenlighet och öppenhet i redovisningen av företaget.

För ett små- och medelstort företag innebär detta något konkret. Godkännandet av årsredovisningen bör hanteras som en process för att hantera operativa risker. Den som reducerar det till en ren formalitet tenderar att upptäcka problemen för sent. Den som hanterar det som en välorganiserad process får bättre kontroll, mindre interna friktioner och bättre beslutsunderlag.

Godkännandet av årsredovisningen är det beslut genom vilket bolagsmännen granskar och godkänner den årsredovisning som styrelsen har upprättat. Ur juridisk synvinkel är det ett obligatoriskt steg. Ur ledningssynpunkt är det ett test på kvaliteten på bolagsstyrningen.

Historiskt sett har frågan inte uppstått som en ren byråkratisk detalj. Den italienska lagstiftningens utveckling börjar med handelslagen från 1882, får en vändpunkt i civillagen från 1942, som formellt inför balansräkning, resultaträkning och tilläggsinformation, och anpassas till europeiska standarder med lagdekret 139/2015, som införlivar EU-direktiv 34/2013. Denna process berör över 1 miljon aktiebolag registrerade i Italien, vilket framgår av bilderna om den historiska och lagstiftningsmässiga utvecklingen av årsredovisningen.

Denna historiska utveckling leder till en praktisk slutsats. Lagstiftaren har successivt omvandlat årsredovisningen från ett rent redovisningsdokument till ett verktyg för ekonomisk och finansiell kommunikation. För ett små- och medelstort företag innebär en korrekt och punktlig godkännande av årsredovisningen att man stärker trovärdigheten i sin företagsberättelse.

Många företagare fokuserar på den slutliga signaturen. I själva verket visar godkännandet om företaget kan:

En korrekt godkänd årsredovisning tjänar inte bara till att ”uppfylla kraven”. Den bidrar också till att minska tvivel, förfrågningar om förtydliganden och friktioner i relationerna med dem som bedömer företagets soliditet.

Det finns också en aspekt som inte diskuteras lika mycket. Godkännandet av årsredovisningen är ett av de få tillfällen då företagsledningen tvingas jämföra företagets interna berättelse med dess officiella framställning.

Om du vill friska upp minnet om dokumentets uppbyggnad innan du går vidare med stämmoförfarandet kan en guide till årsredovisningen vara till hjälp.

Därför blir efterlevnaden avgörande. Om det uppstår förseningar, tvistiga poster eller ofullständig dokumentation är problemet inte bara av teknisk natur. Det tyder på brister i informationssystemen, i samordningen mellan olika funktioner och i företagets förmåga att fullfölja sitt beslutsförfarande på ett korrekt sätt.

Lagstiftningen kan verka spretig, men när det gäller den dagliga driften av aktiebolag är det viktigaste enkla: det finns bindande tidsfrister och en exakt ordningsföljd för de olika åtgärderna. Om ett steg utelämnas skapas det press på de efterföljande stegen.

Enligt artikel 2423 i civillagen är den lagstadgade tidsfristen för godkännande av årsredovisningen en förutbestämd period från räkenskapsårets slut. För räkenskapsåret som avslutades den 31 december 2025 måste bolagsstämman godkänna årsredovisningen senast den 30 april 2026. I undantagsfall förlängs tidsfristen till den 29 juni 2026. Inlämningen till företagsregistret ska ske inom kort efter godkännandet, alltså senast den 30 maj 2026, eller senast den 31 juli 2026 vid förlängning, enligt Datalog Italias sammanfattning om godkännande av årsredovisningen.

Dessa datum är inte bara en administrativ formalitet. De fastställer de säkerhetsramar inom vilka processen måste hålla sig.

De bestämmelser som oftast åberopas i praktiken är artikel 2423 i civillagen när det gäller upprättandet av årsredovisningen samt artiklarna 2364 och 2478-bis i civillagen när det gäller reglerna för bolagsstämmor i aktiebolag (S.p.A.) och kommanditbolag (S.r.l.). Härifrån följer en konkret ansvarskedja.

| Skådespelare | Huvuduppgift | Operativa konsekvenser |

|---|---|---|

| Styrelseledamöter | De utarbetar budgetförslaget | De måste inleda processen i god tid och samordna informationsflödena |

| Tillsynsmyndighet | Övervakar, i förekommande fall, att reglerna följs och att strukturerna är adekvata | Kräver fullständiga och aktuella handlingar |

| Revisor | Utarbetar sin rapport, om han utses | Det krävs faktiska, icke-komprimerade tidsangivelser |

| Medlemsstämma | Godkänner budgeten | Beslut på grundval av tillgänglig och korrekt dokumentation |

| Företagsregistret | Mottar slutbetalningen | Genomför det sista steget i förfarandet |

Tidsaxeln finns av en specifik anledning. Den tjänar till att säkerställa:

Om företagets interna tidsplan endast sammanfaller med den lagstadgade tidsplanen under de sista veckorna, beror risken inte på bestämmelsen. Den beror på att företaget kom igång för sent.

Förlängningen till 180 dagar bör inte betraktas som en bekväm automatisk förlängning. Det är ett undantag som ska tillämpas när de föreskrivna villkoren är uppfyllda, såsom i de undantagsfall som anges i civilrättsliga bestämmelser.

Ur ett operativt perspektiv kan förlängningen ge lite andrum. Men om den används för att kompensera för bristande organisation löser den inte problemet. Den skjuter bara upp det. Ett välstrukturerat små- och medelstort företag utnyttjar den längre tidsramen för att hantera verkliga komplexiteter, inte för att skjuta upp åtgärder som man kunde ha påbörjat tidigare.

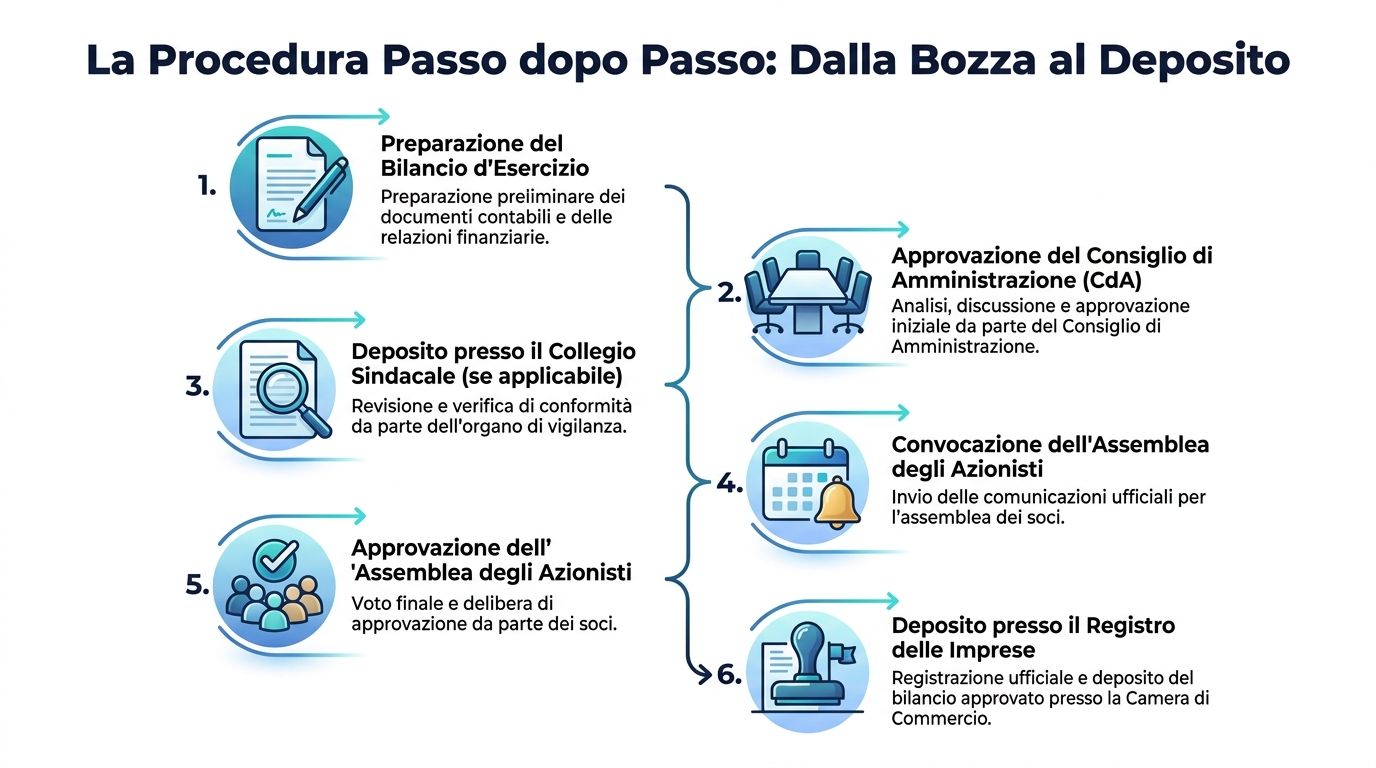

Det vanligaste misstaget är att se pågodkännandet av årsredovisningen som om det enbart vore en fråga för administrationen. Så är det inte. Processen fungerar när varje organ i bolaget agerar vid rätt tidpunkt och inom tydligt avgränsade ramar.

Styrelsen har det övergripande ansvaret. Den utarbetar budgetförslaget och ansvarar för dess övergripande utformning. Den nöjer sig inte med att bara sammanställa siffror. Den måste kontrollera att posterna ger en korrekt bild av företaget.

Denna punkt har en mycket praktisk betydelse. Om ledningen och ekonomiavdelningen först träffas strax innan det slutgiltiga utkastet är klart, har processen redan fått en svag start. De mest känsliga bedömningarna kräver diskussioner i ett tidigt skede, inte hastiga godkännanden.

Om det finns en kontrollinstans övervakar denna att förvaltningsreglerna följs och att förfarandet sker korrekt. Den lagstadgade revisorn, om en sådan har utsetts, avger sitt sakkunniga omdöme om årsredovisningen.

Många små och medelstora företag fastnar här av ett enkelt skäl. De levererar dokument som fortfarande är ofärdiga, vilket tvingar kvalitetskontroll och granskning att arbeta med versioner som hela tiden ändras. Detta förlänger handläggningstiden och leder till fler förfrågningar om förtydliganden.

Bolagsstämman är det slutgiltiga beslutsorganet. Dess uppgift är att godkänna årsredovisningen på grundval av den dokumentation som bolaget tillhandahåller.

Stämman är dock inte en plats där man löser förberedelseproblem. Om medlemmarna får otydligt eller försenat material kan mötet förvandlas till en källa till spänning istället för ett tillfälle för välgrundat godkännande.

Den mest användbara tolkningen är den organisatoriska. Processen liknar en leveranskedja:

När en avdelning får sitt informationspaket för sent, är det inte bara den avdelningens verksamhet som bromsas upp. Det försenar hela det efterföljande arbetsflödet.

Verklig effektivitet beror alltså inte på en enskild ”duktig” person. Den beror på samordningen mellan olika aktörer, där var och en har ett ansvar som inte kan ersättas.

Förfarandet är mer strikt än vad många små och medelstora företag tror. Och det är just denna strikthet som gör det hanterbart, om man ser det som en ordnad process och inte som en formalitet som ska avklaras i sista minuten.

Stegen är strikt fastställda: 1) styrelsen upprättar ett utkast till årsredovisning inom ungefär ett kvartal efter räkenskapsårets slut, till exempel senast den 30 mars 2026; 2) utkastet skickas till revisorerna några veckor före bolagsstämman; 3) revisorernas rapport är klar i god tid; 4) allt lämnas in till bolagsstämman i god tid före stämman. I samma sammanhang visar uppgifter från Infocamere IT 2025 att 92 % av SRL-bolagen godkänner inom 120 dagar, medan MISE registrerade cirka 8 500 överklaganden under 2024 på grund av felaktiga bedömningar, vilket framgår av analysen av årsredovisningen, godkännande och överklagande.

Lärdomen är tydlig. De flesta företag klarar av att hålla sig inom den normala tidsramen. De mest kostsamma problemen beror alltså inte på en abstrakt brist på tid, utan på brister i förberedelserna och bedömningarna.

Styrelsen utarbetar förslaget till årsredovisning och nödvändiga bilagor. I detta skede avgörs i hög grad den slutliga kvaliteten.

Om ditt team fortfarande arbetar med inkonsekventa rapporter kan det vara värdefullt att överväga en omklassificering av balansräkningen, eftersom många problem med tolkning och avstämning just beror på bristande konsekvens i rapporteringsstrukturen.

Här ändras processens karaktär. Det handlar inte längre bara om att ta fram data, utan om att göra dem verifierbara. Varje inkonsekvens, brist i dokumentationen eller otydligt kriterium bromsar flödet.

Denna bestämmelse skyddar medlemmarnas rätt till information. Det är inte någon formell detalj. Om handlingarna anländer till sällskapets kontor när tidsmarginalen redan är knapp, förlorar sällskapet sin beslutsförmåga.

Kallelsen måste följa de tidsfrister och stadgeenliga regler som gäller. Bolagsstämman måste i sin tur fatta beslut på grundval av fullständigt och begripligt underlag.

Slutfasen avslutar cykeln. Det är det ögonblick då godkännandet lämnar företagets interna sfär och får sin formella giltighet.

Många företagare fokuserar på böterna, men det är ett missvisande synsätt. Det allvarligaste problemet är att en försening i godkännandeprocessen signalerar till delägare, banker och affärspartners att företaget inte har god kontroll över sina data.

Ett felbedömning medför inte bara juridiska kostnader. Det kan leda till veckor av korrigerande arbete, diskussioner med externa experter, uppskjutna bolagsstämmor och en allmän fördröjning av beslutsfattandet.

Förfarandet för godkännande av årsredovisningen ska inte ses som en lista över krav som måste uppfyllas. Det ska ses som en kedja av tillförlitlighet. Varje svag länk innebär en risk för företagets anseende och verksamhet.

Sanktioner finns, men de är inte kärnan i problemet. Att enbart fokusera på böterna leder till att man underskattar den skada som en försening kan orsaka för samhällets funktion.

De ekonomiska konsekvenserna av förseningarna sträcker sig längre än de civilrättsliga böterna, som uppgår till mellan 137,33 € och 1 376 €, vilket framgår av den närmare beskrivningen av påföljderna vid utebliven godkännande av budgeten. Om budgeten inte godkänns kan det leda till en tillfällig förvaltning, vilket begränsar tillgången till krediter och utdelning. För små och medelstora företag som är beroende av kortfristiga lån kan detta leda till att verksamheten stannar upp, med alternativkostnader och bankböter som överstiger de administrativa böterna.

Innan en påföljd utdöms begås ofta ett administrativt misstag. De tre vanligaste är följande.

Ett företag som inte lyckas få sin årsredovisning godkänd sänder ut en signal om osäkerhet. Detta kan påverka:

Den mest logiska lösningen är inte att ”springa ikapp” i slutet av verksamhetsåret. Det handlar om att i förväg minska de faktorer som orsakar förseningar: otydliga data, fragmenterade manuella kontroller och avsaknaden av en samlad översikt över projektets framskridande.

Om ledningen betraktar godkännandet av årsredovisningen som en riskhanteringsprocess förändras även prioriteringarna. Frågan är inte längre bara om dokumentationen kommer in i tid. Frågan är om företaget kan ta fram, kontrollera och redogöra för uppgifterna på ett kontinuerligt sätt.

De mest solida små och medelstora företagen är inte de som ”klarar slutspurten”. Det är de som undviker att hamna i en krissituation.

Den vanligaste orsaken till förseningar är sällan ett enstaka misstag. Oftare handlar det om brister i informationshanteringen som ackumuleras under månaderna. Osammanhängande rapporter, dubbla kalkylblad, data som varierar beroende på källa och kontroller som förlitar sig på människors minne.

De vanligaste orsakerna till att små och medelstora företag inte får sina räkenskaper godkända är inte bara organisatoriska, utan beror också på bristande information. De viktigaste är: bristande insyn i redovisningsdata fram till sista stund, avsaknad av automatiska checklistor för regelefterlevnad och utdragna revisionscykler. Analysplattformar kan förebygga dessa problem med realtidsdashboards och automatiska varningar, vilket förvandlar godkännandet från en kritisk händelse till en kontrollerad process, vilket framgår av analysen av icke-godkännande av årsredovisningen och ansvarsprofiler.

Denna iakttagelse är avgörande för den som leder ett små- och medelstort företag. Flaskhalsen är inte bara av regleringsmässig karaktär. Den är också av informationsmässig karaktär.

Ett datadrivet tillvägagångssätt ersätter inte bolagsorganen, revisorn eller ekonomirådgivaren. Det ger dem istället möjlighet att arbeta med mer överskådliga och mindre instabila data.

I praktiken kan en analysplattform stödja processen genom att:

Den som även överväger kompletterande verktyg för planering och uppföljning kan fördjupa sig i ämnet affärsstyrningsprogramvara, eftersom budgetuppföljningen förbättras när affärsstyrning och bokslut inte hanteras separat.

Den största fördelen är inte bara tidsbesparingen. Det är minskad osäkerhet.

Med uppdaterade uppgifter under året kan ledningen upprätta en konkret checklista:

För team som vill standardisera framtagningen av förberedande översikter är rapportgeneratorn en bra utgångspunkt, eftersom den gör det möjligt att omvandla heterogena datamängder till överskådliga och reproducerbara rapporter.

Den viktigaste effekten av automatiseringen är inte att ”göra bokslutet åt människorna”. Det är att ge människor tid att fundera över undantagen, istället för att varje gång behöva jaga samma återkommande problem.

En bra checklista ersätter inte teknisk kompetens. Men den förhindrar att processen enbart är beroende av människors minne eller stressen under den sista veckan.

Se till att alla berörda parter får dokumenten i rätt tid. Förseningar beror ofta på att en akt ”nästan är klar”, men ännu inte är helt färdig att användas.

Läs igenom dokumentationen som om du vore en utomstående. Om en revisor, en delägare eller en bank skulle ställa en fråga om en post, finns svaret redan i de tillgängliga dokumenten?

Det sista steget bör inte betraktas som en mindre administrativ uppgift. Inlämningen avslutar processen och kräver samma noggrannhet som de tidigare stegen.

Om en checklista känns överdriven är det ofta ett tecken på att processen är alltför beroende av informella rutiner.

Om företaget är förberett finns dokumenten inte bara till. De är dessutom samstämmiga, läsbara för den som ska granska dem och tillgängliga i god tid. När dessa tre villkor inte är uppfyllda är det visserligen formellt möjligt att godkänna årsredovisningen, men i praktiken blir det en osäker process.

Godkännandet av årsredovisningen innebär mycket mer än bara en juridisk formalitet. Det visar om ditt företag kan avsluta sin redovisningsperiod på ett ordnat, öppet och kontrollerat sätt.

Reglerna är tydliga. Rollerna är fastställda. Riskerna begränsar sig dock inte till böter. Den verkliga kostnaden för förseningar märks i den löpande ekonomin, i relationerna med intressenterna och i den tid som ledningen tar från strategiska beslut för att istället ägna sig åt problem som hade kunnat undvikas.

Därför är den avgörande frågan inte bara ”hur följer jag reglerna?”. Den är ”hur skapar jag en process som gör att jag är väl förberedd?”. När databehandlingen blir en kontinuerlig process upphör godkännandet av årsredovisningen att vara en krisperiod och blir istället ett tecken på företagets mognad.

Detta innehåll är endast av informativ karaktär och ersätter inte juridisk, bolagsrättslig eller skatterättslig rådgivning i ett konkret fall.

Om du vill få bättre kontroll, tydlighet och snabbhet i förberedelsen av de uppgifter som ligger till grund för godkännandet av årsredovisningen, läs mer om ELECTE, den AI-drivna plattformen för dataanalys som är utformad för att hjälpa små och medelstora företag att omvandla fragmenterade data till rapporter, insikter och mer välgrundade beslut.

.svg)

.svg)

.svg)

.jpg)