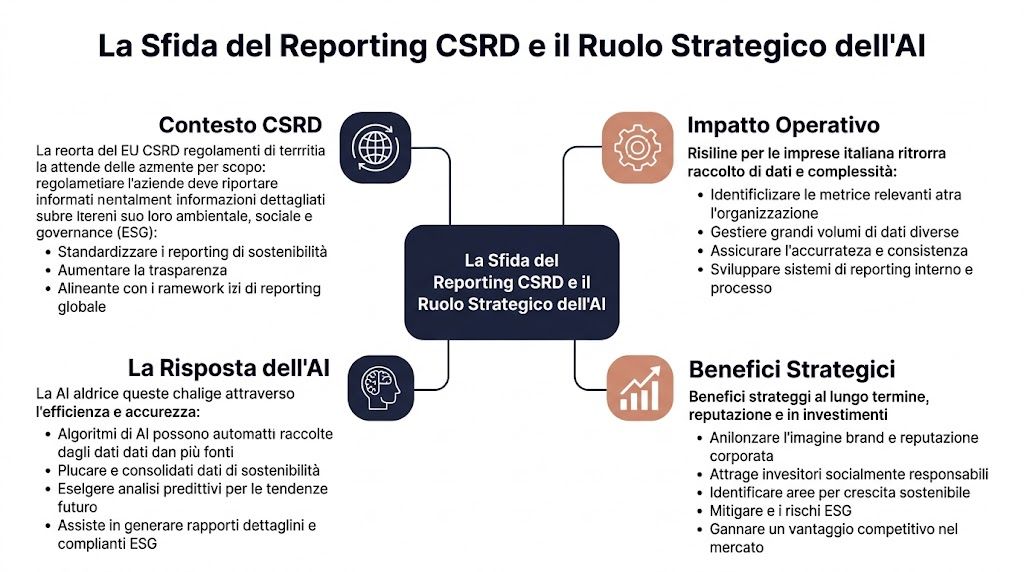

Den mest underskattade delen av CSRD är inte själva rapportskrivandet. Det är den operativa infrastruktur som krävs för att nå dit. Direktivet kräver rapportering av över 1 000 datapunkter, och för ett tillverkningsföretag med 500 leverantörer kan detta innebära en analys av 1 500–2 000 dokument per cykel (marknadsanalys av AI-automatisering av ESG-rapportering). För en CFO innebär detta en enkel sak: problemet är inte bara regleringsmässigt, det är industriellt.

Den goda nyheten är att AI håller på att bli ett konkret verktyg för att hantera denna komplexitet. En AI-driven metod för CSRD-rapportering kan minska tiden för manuell datainsamling med upp till 70 % och höja noggrannheten i databehandlingen till 95 %, jämfört med 78 % vid manuella processer, förutsatt att utgångsdata är adekvata (praktisk guide till användning av AI för CSRD-revision). Den dåliga nyheten är att många italienska företag underskattar riskerna: spridda data, svaga kontroller, svårförklarliga modeller och bristfällig styrning.

Om du överväger AI-automatisering för CSRD-rapportering handlar det inte om att köpa en plattform. Det handlar om att bygga upp en process som klarar revisioner, tidsfrister och datakvalitet. Här hittar du en realistisk guide, skriven med samma tillvägagångssätt som jag skulle använda gentemot en CFO: tydliga processer, tydliga avvägningar, konkreta fördelar och risker som måste hanteras innan de blir ett problem.

För många italienska små och medelstora företag är problemet inte att förstå att CSRD kräver mer data. Problemet är att ta fram data som håller vid en revision, med avslutningstider som passar ekonomiavdelningens arbetsflöde och utan att det uppstår en uppsjö av filer, avstämningar och okontrollerade versioner.

Utmaningen blir ännu större eftersom CSRD-rapporteringen sammanför mycket olika källor. ERP-system, inköp, HR, fakturor, miljödata, leverantörsenkäter, PDF-dokument och metodbeskrivningar måste sammanföras i en enda, verifierbar och repeterbar process. Om detta steg fortfarande sker manuellt förlorar CFO:n översikten just där risken är som störst: datakvalitet, operativt ansvar och spårbarhet av korrigeringar.

I medelstora företag ser jag ofta samma mönster. Ekonomiteamet samordnar rapporteringen, men en betydande del av informationen hamnar utspridd mellan olika avdelningar, externa konsulter och leverantörer. Resultatet blir inte bara långsamhet. Det leder också till en svag kontrollkedja.

De typiska tecknen är följande:

De flesta problemen med CSRD uppstår inte i slutrapporten. De uppstår månader tidigare, under insamlingen och bearbetningen av data.

För ett italienskt små- och medelstort företag är denna aspekt viktigare än för stora koncerner. Organisationerna är mer slimmade, systemen mindre integrerade och ansvaret för metodiken vilar ofta på ett fåtal personer. Om någon av dessa personer byter roll eller lämnar företaget försvagas processen omedelbart.

AI är särskilt till hjälp vid uppgifter som kännetecknas av stora volymer och låg standardisering. Den kan klassificera dokument, läsa in data från olika källor, föreslå kopplingar mellan datapunkter och ESRS-krav, rapportera avvikelser, identifiera saknade värden och ta fram utkast till beskrivningar som stämmer överens med tillgängliga data.

Det fungerar dock bara bra om det bygger på välstrukturerade grunder. Utan en tydlig översikt över källor och ansvarsområden bidrar även den bästa AI-motorn till att förstärka fel, tvetydigheter och inkonsekvenser. Därför är det inte verktyget i sig som är prioriterat, utan strukturen på informationsflödena och datakällorna kopplade till CSRD-rapporteringen.

I praktiken är automatisering meningsfull när den minskar repetitiva arbetsuppgifter och ger människor större kontroll över kritiska steg.

| Område | Risker vid manuell hantering | Användbara tillämpningar av AI |

|---|---|---|

| Samling | spridda inmatningar och ständiga fördröjningar | Inhämtning och klassificering av dokument |

| Normalisering | olika format och felaktiga konverteringar | standardisering av fält, enheter och strukturer |

| Kontroll | försenade och ofullständiga kontroller | varningar om avvikelser, luckor och inkonsekvenser |

| Revisionsspår | fragmenterade bevis | samband mellan data, källa och granskningssteg |

Här krävs realism. Ett AI-system som genererar ett rimligt tal men inte tydligt förklarar från vilket dokument det hämtats, enligt vilken logik det bearbetats och vem som validerat det, skapar ett nytt problem istället för att lösa ett gammalt.

Vid revision är frågan inte om resultatet ”verkar korrekt”. Frågan är om den väg som leder fram till det resultatet går att spåra. Det är detta som är kärnan i black box-modellen. Om teamet inte kan redogöra för datakällan, vilka regler som tillämpats, vilka undantag som uppstått och vem som slutgiltigt godkänt resultatet, minskar rapporteringens trovärdighet.

Därför rekommenderar jag alltid att man betraktar AI som ett verktyg för förbehandling och kontroll, inte som en ersättning för professionellt omdöme. Ansvaret ligger fortfarande hos oss själva. Detta gäller särskilt Scope 3, dubbel väsentlighet och beskrivningar som bygger på uppskattningar eller metodologiska antaganden.

Den verkliga fördelen är inte att ”få rapporten klar snabbare” i allmänhet. Det handlar om att minska tre specifika risker:

Om dessa tre resultat inte syns, förbättrar företaget inte sin CSRD-rapportering. Det lägger bara till teknik till en process som fortfarande är bräcklig.

Enligt min erfarenhet misslyckas CSRD-automatiseringsprojekt i italienska små och medelstora företag oftare på grund av ohanterade data än på grund av begränsningar i den valda plattformen. Det handlar inte om att lägga till AI i den befintliga processen. Det handlar om att skapa ett arbetsflöde som håller vid en granskning, med verifierbara steg och tydliga ansvarsområden.

Det första beslutet gäller informationsomfånget. Man måste fastställa vilka ESRS-datapunkter som är relevanta för företaget, i vilka system de finns idag, vilka data som saknas och vem som ska validera dem. Utan denna översikt leder automatiseringen snarare till fler fel.

För ett italienskt små- och medelstort företag är svårigheterna inte bara av teknisk natur. Ofta är data rörande miljö, personal och leverantörskedjan utspridda mellan ERP-system, Excel-ark, leverantörsportaler och PDF-dokument. AI kan hjälpa till att klassificera källorna och föreslå en första koppling mellan lagkrav och tillgängliga data, men ansvaret för att bekräfta den kopplingen ligger fortfarande internt.

Det användbara resultatet i detta skede är en arbetsmatris med sex fält:

Om denna matris är ofullständig är risken inte bara teoretisk. Vid en revision blir det svårt att förklara varför en indikator har tagits med i rapporten med just den omfattningen och den källan.

Valet av plattform bör baseras på interna kontrollrutiner, inte enbart på produktivitet. En välgjord demonstration räcker inte. Man måste ta reda på om systemet dokumenterar bearbetningsstegen, sparar olika versioner, hanterar behörigheter och gör det möjligt att följa vägen från rådata till slutresultatet.

Som CFO finns det fyra konkreta frågor man bör ställa till leverantören:

Det är också värt att genast undersöka frågan om applikationsanslutningar. En plattform som är dåligt integrerad med företagssystemen leder till manuella avstämningar, frekventa undantag och längre avslutningstider. Därför är det klokt att i förväg kontrollera kvaliteten på kopplingarna till företagets viktigaste datakällor.

Här kommer frågan om den svarta lådan in i bilden. Om leverantören inte kan visa hur modellen klassificerar ett dokument, rapporterar en avvikelse eller föreslår ett utkast till beskrivning, kommer problemet att dyka upp senare, oftast vid den mest olämpliga tidpunkten.

Det är i detta skede som många projekt tappar trovärdighet. AI-systemen bearbetar stora datamängder på kort tid, men kan inte på egen hand korrigera inkonsekvent kodning, olika måttenheter, avvikande gränser eller filer som laddats upp enligt olika logik från avdelning till avdelning.

Det finns tre områden som behöver övervakas:

Här uppstår en verklig avvägning. Ju mer du automatiserar datainmatningen, desto mer måste du satsa på kvalitetsregler i ett tidigare skede. Om du inte gör det hamnar ekonomiavdelningen i en situation där de måste validera undantag som genereras av systemet, istället för att minska det manuella arbetet.

En praktisk regel hjälper till att undvika fel i inställningarna. Varje automatiserad process måste ha en avstämningskontroll som är begriplig även för en person utan teknisk bakgrund. Om kontrollen endast är tydlig för den som har konfigurerat plattformen, förblir processen sårbar.

Efter att dataströmmarna har rensats kan AI skapa mätbart värde. Den kan upptäcka avvikelser, utarbeta textutkast och underlätta ifyllandet av repetitiva avsnitt. Det är dock inte lämpligt att överlåta de mest känsliga delarna, såsom metodologiska antaganden, konsolideringsomfång eller förklaringar av uppskattningar och informationsluckor, till modellen.

De mest tillförlitliga metoderna är följande:

I små och medelstora företag finns en dold risk i form av ett alltför stort förtroende för välformulerade texter. En snyggt skriven text kan dölja en bristfällig dokumentation. Därför ber jag alltid att två saker kontrolleras innan godkännande: varifrån varje påstående härrör och vilken regel som har lett till att systemet har formulerat det.

Driftsättningen innebär inte att projektet är avslutat. Det inleder istället den fas där automatiseringen måste visa sig fungera månad efter månad, med nya data, verkliga undantag och ändringar i modeller eller mallar.

En minimistyrning bör klargöra följande punkter:

| Omfattning | Fråga som ska avslutas |

|---|---|

| Ägarskap | den som godkänner uppgiften innan den offentliggörs |

| Undantag | vem som avgör när en avvikelse är acceptabel |

| Versioner | vilken version av uppgiften som ingår i rapporten |

| Revisionsspår | där bevisen förvaras |

| AI-modell | när uppdateringen sker och vem som godkänner ändringarna |

I mindre företag är den operativa risken ofta koncentrerad till ett fåtal personer. Om endast en enda person känner till regler, undantag och logiken bakom inmatningen, förblir automatiseringen beroende av den personens minne. Det är ingen strukturell förbättring.

En väl genomförd implementering ger tre mätbara resultat: färre manuella korrigeringar, färre diskussioner vid revisioner och större förutsägbarhet när det gäller avslutningstider. Om någon av dessa tre faktorer saknas bör man se över processutformningen innan man utökar användningen av AI.

Innan man investerar i automatisering är det klokt att göra en intern mognadsanalys. Man behöver inte en företagslösning. Det som behövs är klarhet över vad man har, vad som saknas och vad som inte bör delegeras till plattformen.

Den rätta frågan är inte ”har vi mycket data?”. Den är ”har vi spårbar, konsekvent och välhanterad data?”. Om svaret är osäkert måste automatiseringen förberedas bättre.

Kontrollera följande punkter:

En bra utgångspunkt innebär inte att allt är perfekt. Det innebär att varje viktig uppgift har minst en ansvarig person, en identifierbar källa och ett valideringskriterium.

Många projekt fastnar av icke-tekniska skäl. Plattformen finns, men ingen fastställer gränserna, godkänner nyanställningar eller löser konflikter mellan olika funktioner.

Den organisatoriska förberedelsen kräver minst fyra tydliga beslut:

Ett CSRD-projekt fungerar när företaget bestämmer vem som är ansvarig för uppgifterna. Inte när man inför ett nytt tekniskt lager.

För ett små- och medelstort företag är den mest effektiva modellen ofta en hybridmodell. Omfattande automatisering av insamling, klassificering och kontroll av konsistens. Mänsklig övervakning av beslut rörande omfattning, väsentlighet, beskrivning och slutgiltigt godkännande.

Automatisering är meningsfullt när det förändrar det dagliga arbetet. Detaljhandeln och finansbranschen är två områden där detta märks direkt, men av olika skäl.

Inom den italienska detaljhandeln är leveranskedjan ofta flaskhalsen. Bedömningen av dubbel väsentlighet försvåras när data om påverkan levereras i format som är svårlästa eller inte jämförbara. En rapport som citeras av Deloitte visar att 52 % av de italienska små och medelstora detaljhandelsföretagen saknar detaljerade data om påverkan, och just här kan AI påskynda benchmarkingen, men med hänsyn till snedvridningar orsakade av bristfällig data från leveranskedjan (analys av dubbel väsentlighet och AI).

I praktiken följer ett väl utformat arbetsflöde inom detaljhandeln följande logik:

Det användbara resultatet är inte bara slutresultatet. Det är också listan över undantag, källornas kvalitet och redogörelsen för antagandena. Det är detta som verkligen underlättar granskningen.

När det gäller den narrativa delen inser många företag först sent att det inte räcker med att kunna analysera. Man måste också presentera resultatet på ett begripligt sätt. I detta sammanhang är Data Storytelling Academys guide till hur man skriver en effektiv rapport till stor hjälp, eftersom den bidrar till att omvandla en samling tekniska fakta till en läsbar rapport för ledning, revisorer och intressenter.

Inom finansvärlden ser arbetsflödet annorlunda ut. Utmaningen ligger inte bara i att samla in fysiska data eller leveransuppgifter, utan i att på ett sammanhängande sätt koppla samman risker, exponeringar, interna riktlinjer och informationsgivning. Här är AI särskilt användbart för att klassificera väsentliga frågor, tolka kvalitativa uppgifter och ta fram utkast som compliance-teamet sedan kan finslipa.

Ett typiskt arbetsflöde omfattar:

| Fas | Konkreta resultat |

|---|---|

| insamling av interna synpunkter | förteckning över väsentliga ESG-risker |

| dokumentanalys | sammanfattning av riktlinjer, kontroller och brister |

| klassificering | Översikt över ämnen för informationsgivning |

| mänsklig granskning | godkännande av omfattning och språk |

| rapportering | berättande avsnitt och kontrollpaneler |

Inom finansvärlden handlar det inte om att ”skriva snabbare”. Det handlar om att minska skillnaderna mellan avdelningar som tar fram samma data men med olika definitioner.

För ett små- och medelstort företag är problemet inte att hitta ännu en plattform att lägga till i teknikstacken. Problemet är att sammanföra data, kontroller och resultat i ett flöde som teamet faktiskt kan använda.

ELECTE, en AI-driven dataanalysplattform för små och medelstora företag, är användbar i detta sammanhang eftersom den täcker hela kedjan. Den kopplar samman olika datakällor, förbehandlar data, gör det enklare att upptäcka avvikelser och omvandlar komplexa datamängder till insikter som även icke-tekniskt kunniga användare kan förstå.

Inom ramen för CSRD är denna strategi särskilt till hjälp på tre punkter:

I den sista fasen av informationsgivningen är det särskilt viktigt att kunna ta fram tydliga och återanvändbara resultat. Logiken bakom en rapportgenerator som är utformad för att skapa automatiska och anpassningsbara rapporter är just det som saknas i många CSRD-processer, som fortfarande hanteras med osammanhängande dokument, parallella versioner och försenade konsolideringar.

Rätt plattform ersätter inte ledningens omdöme. Den eliminerar det repetitiva arbete som hindrar ledningen från att utöva det på ett bra sätt.

Det är här som en analysinriktad strategi gör skillnad. Den betraktar inte rapporteringen som ett färdigt dokument som ska formateras, utan som det naturliga resultatet av en dataprocess som är mer strukturerad, mer överskådlig och lättare att kontrollera.

Införandet av AI i hållbarhetsrapporteringen misslyckas inte på grund av att tekniken är omogen. Det misslyckas när företaget ger den uppgifter som kräver omdöme, sammanhang eller förklaringar som modellen inte kan ge på egen hand.

I Italien utgör bristen på transparens inom AI ett hinder för 62 % av de små och medelstora företagen som måste anpassa sig till CSRD, och i liknande sammanhang beror 28 % av avslaget vid revisioner på modeller som inte går att förklara (studie om AI och hållbarhetsrapportering för små och medelstora företag). Denna siffra bör tolkas med försiktighet. Risken är inte att ”AI:n gör fel”. Risken är att ”företaget inte kan förklara hur man kom fram till resultatet”.

De praktiska motåtgärderna är mycket konkreta:

För många ekonomichefer hänger denna fråga också samman med den bredare regleringsramen. Det är värt att ha i åtanke vilka krav och vilken efterlevnadsram som gäller enligt den europeiska AI-lagen, eftersom den europeiska regleringen tydligt går mot ökad transparens, ökad kontroll och mindre blind tillit till modeller som inte går att tolka.

Den andra fallgropen är mer trivial, men ofta mer skadlig. Om data är av dålig kvalitet gör automatiseringen att ett redan befintligt fel sprids snabbare. Detta inträffar framför allt när det gäller leverantörsdokument som inte följer standarder, avvikande gränser och olika definitioner mellan avdelningarna.

De mest effektiva försvarsåtgärderna är praktiska, inte teoretiska:

| Risk | Praktiska åtgärder |

|---|---|

| ofullständiga uppgifter | Regler för obligatoriska fält och begränsningar av undantag |

| inkonsekventa enheter | centraliserad standardisering |

| flera versioner | en enda källa till sanning för varje offentliggörande |

| felaktiga påståenden | skyldighet att lägga fram styrkande handlingar |

Den modell som fungerar bäst är fortfarande den där människan ingår i processen. AI-systemet samlar in, sorterar, rapporterar och förbereder. Teamet granskar, tolkar och godkänner.

Ja, men inom vissa gränser. AI är användbart för att läsa PDF-filer, öppna frågeformulär, bilagor och dokumentation i olika format. Det fungerar bra när det gäller att extrahera fält, identifiera återkommande kategorier och flagga uppsaknad information. Det räcker dock inte för att på egen hand garantera att uppgifterna är korrekta inom CSRD-ramverket. Du måste alltid införa valideringsregler och se till att undantag granskas manuellt.

Den spelar fortfarande en central roll. AI fattar inte beslut om väsentlighet, avgränsningar, metoder och slutliga antaganden i företagets ställe. Ekonomi- och compliance-teamet fastställer regler, godkänner undantag, kontrollerar att upplysningarna är konsekventa och ser till att rapporten återspeglar den faktiska verksamhetsmodellen. Revisorn behöver i sin tur spår, bevis och återuppbyggbara steg.

När AI börjar användas i rapporteringen försvinner inte den mänskliga kontrollen. Den blir istället viktigare och mer målinriktad.

Mer än vad många små och medelstora företag tror. Det krävs inte fullständig rigiditet, men vissa minimikrav måste uppfyllas. Enhetliga filnamn, obligatoriska fält, tydligt fastställda ägarförhållanden för data, godkännanderegler och ett välorganiserat dokumentarkiv. Utan denna disciplin blir automatiseringen ofullständig.

Ja. När processen är väl uppbyggd blir de uppgifter som samlas in för CSRD även användbara för upphandling, riskhantering, internkontroll och dialogen med investerare eller kunder. Den verkliga fördelen ligger inte bara i att ”ta fram rapporten”. Det handlar om att ha en bättre datagrund för bättre beslut.

Nej. I allmänhet är det bäst att börja med de mest kritiska och repetitiva arbetsflödena. Till exempel datainsamling från leverantörer, avstämningar mellan olika avdelningar eller utkast till redovisningsrapporter som uppdateras ofta. Det är ett misstag att försöka automatisera allt på en gång utan att först fastställa styrningsreglerna.

Fokusera mindre på demonstrationen och mer på processen. Fråga om plattformen spårar förändringar, hanterar undantag, kopplar samman utdata och källa, kan användas även av icke-tekniskt kunniga användare och integreras med de system du redan har. En trovärdig lösning för CSRD-rapportering ska hjälpa dig att arbeta bättre, inte bara att skapa dokument snabbare.

Om du vill göra CSRD-efterlevnaden till en mer strukturerad, spårbar och affärsnyttig process, läs vidare för att ta reda på hur ELECTE kan hjälpa dig att koppla samman datakällor, automatisera rapporter och få tydliga insikter utan komplexitet i företaget.

.svg)

.svg)

.svg)