Avgångsvederlaget (TFR) är inte bara en spargris där pengarna ligger stilla. Det liknar snarare ett kapital som växer år efter år för att inte förlora sitt värde i takt med inflationen. Bakom denna tillväxt ligger en specifik mekanism: omvärderingen, en process som baseraspå ISTAT-indexet för TFR och som varje HR-chef och ekonomichef måste behärska.

I den här guiden visar vi hur beräkningen av värdeökningen går till, hur man tolkar ISTAT-uppgifterna och, framför allt, hur man kan förvandla denna lagstadgade skyldighet till en strategisk möjlighet. Du kommer inte bara att lära dig att beräkna avgångsvederlaget utan fel, utan också att använda uppgifterna för att göra noggranna budgetprognoser och fatta bättre beslut för ditt företag.

För ditt företag innebär en väl genomförd lönejustering att du har full kontroll över personalkostnaderna och kan planera ekonomin utan överraskningar. Även ett litet räknefel kan orsaka obalans i bokslutet och förvandlas till en administrativ mardröm.

Å andra sidan utgör denna mekanism en viktig trygghet för dina medarbetare. Den säkerställer att den intjänade avgångsersättningen inte ”ätas upp” av de stigande levnadskostnaderna, vilket innebär att dess köpkraft bevaras över tid.

Drivkraften bakom allt detta är ett mycket specifikt mått,ISTAT:s FOI-index (konsumentprisindex för arbetare och tjänstemän), som ger en ögonblicksbild av inflationsutvecklingen. Det handlar inte om ett val, utan om en lagstadgad skyldighet som fastställs svart på vitt i artikel 2120 i civillagen.

Kort sagt fungerar värdeökningen som en liten tillväxtmotor för den avsatta avgångsersättningen. Varje år ökar detta kapital tack vare en formel som kombinerar en fast ränta med en inflationsbunden procentandel. Systemet är utformat för att skydda det reala värdet på beloppet.

Att verkligen förstå denna mekanism är det första steget mot en verkligt effektiv och transparent personalhantering. Vi ska tillsammans titta på den exakta formeln, dela upp den i en fast och en rörlig del, och ta ett räkneexempel för att se hur den tillämpas i praktiken. Du kommer att få reda på hurISTAT:s index för avgångsvederlag påverkar slutresultatet och hur en plattform för dataanalys som ELECTE kan förvandla denna lagstadgade skyldighet till en möjlighet till analys.

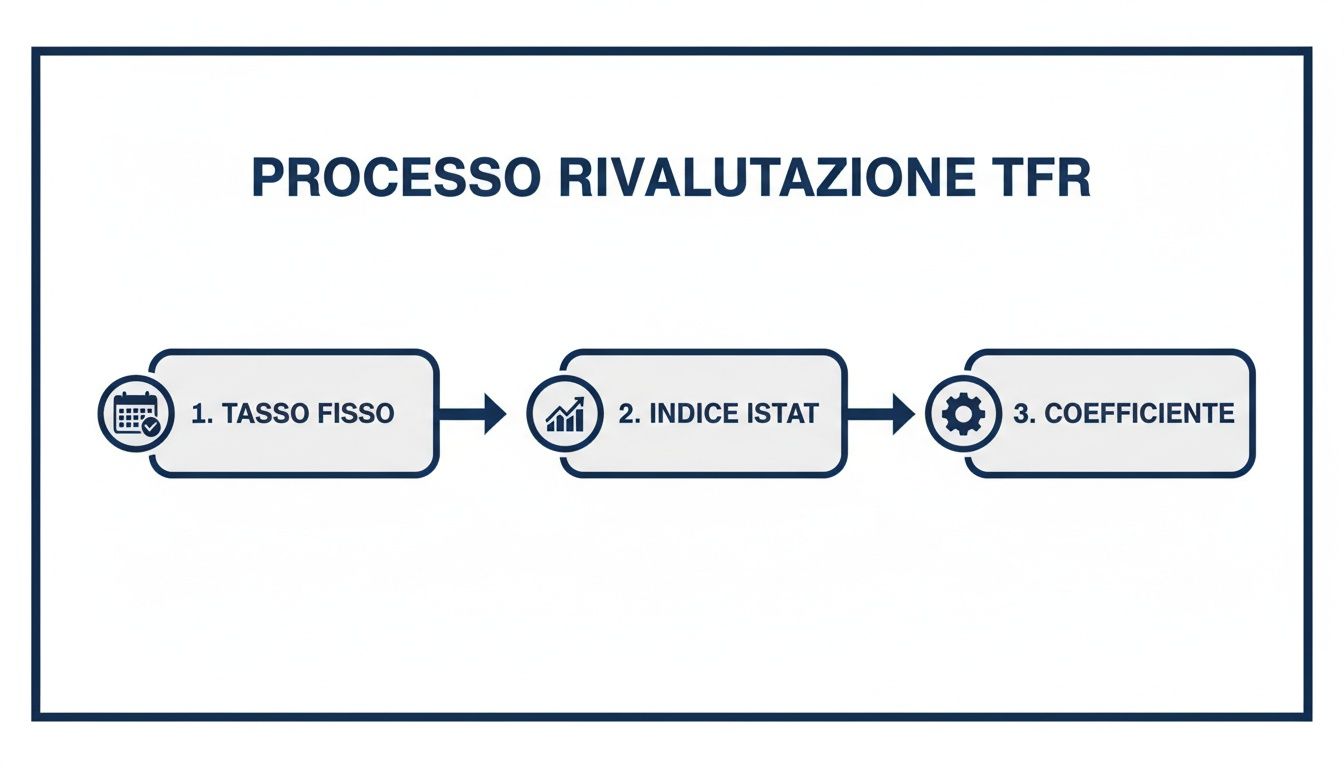

Bakom omvärderingen av avgångsvederlaget ligger inte någon obegriplig formel, utan en dubbelmekanism som utformats med ett tydligt mål: att säkerställa en stabil tillväxtgrund och samtidigt skydda kapitalet mot inflation.

Tänk på det som ett säkerhetsnät. Den första delen är ett stabilt och förutsägbart nätverk: en fast ränta på 1,5 % per år. Detta belopp betalas inte ut på en gång, utan fördelas månad för månad, med en insättning på 0,125 % var trettionde dag. Det är en garanti för en stadig tillväxt, en grund som du kan lita på.

Den andra delen är däremot den del som anpassas efter den reala ekonomin, ett dynamiskt skydd som reagerar på ökade levnadskostnader. Här kommer ISTAT:s välkända index för avgångsvederlag in i bilden, vilket inte är något annat än FOI-indexet (för arbetare- och tjänstemannafamiljer), det officiella inflationsmåttet i vårt land.

Lagen föreskriver att 75 % av ökningen av detta index ska tillgodoräknas i avgångsvederlaget, beräknat utifrån det värde indexet hade i december året innan. Enkelt uttryckt: om inflationen stiger justeras avgångsvederlaget så att köpkraften inte minskar.

Om man sätter ihop alla delar blir formeln som bestämmer den slutliga koefficienten följande:

Omvärderingskoefficient = (75 % × [ISTAT-indexets procentuella förändring]) + 1,5 %

Denna koefficient tillämpas sedan på det totala avgångsvederlaget som den anställde hade ackumulerat fram till den 31 december året innan.

I korthet kombinerar systemet en garanterad minimitillväxt med en inflationsjustering. En balans som är utformad för att ge trygghet åt arbetstagaren, vars avgångsvederlag inte urholkas med tiden, och förutsägbarhet åt företaget, som kan planera sina kostnader med större säkerhet.

Låt oss konkretisera det hela. I januari 2026 meddelade ISTAT till exempel en månatlig omvärderingskoefficient på 0,363025 %. Varifrån kommer denna lilla siffra, som tillämpas på alla avgifter för avgångsvederlag som intjänats fram till den 31 december 2025?

Det är den perfekta summan av de två delarna: den fasta månadsavgiften på 0,125 % och den rörliga avgiften, som för just den månaden uppgick till 0,238025 % (det vill säga 75 % av förändringen i FOI-indexet). Om du vill fördjupa dig i ämnet kan du alltid konsultera de officiella källorna om omvärderingen av TFR.

Att förstå denna mekanism är det första steget mot en personal- och ekonomihantering som inte lämnar något åt slumpen. Den fasta delen utgör en stabil beräkningsgrund, medan den rörliga delen, som är koppladtill ISTAT-indexet för avgångsvederlag, säkerställer att avgångsvederlagets realvärde skyddas. Det är denna balans som gör systemet rättvist och hållbart, både för de anställda och för företaget.

Teorin är tydlig, men det är siffrorna som avgör. För att verkligen förstå hur omvärderingen av avgångsvederlaget fungerar finns det inget bättre än ett praktiskt exempel. Låt oss ta fallet med en anställd, Mario, som den 31 december 2025 har ackumulerat ett avgångsvederlag på 25 000 €. Låt oss tillsammans, steg för steg, se hur detta belopp förändras under 2026.

Utgångspunkten är alltid densamma: att beräkna omvärderingskoefficienten. Låt oss påminna oss om att denna sats består av en fast del, som är garanterad enligt lag, och en variabel del, som kopplar slutlig löneersättning till utvecklingen i den reala ekonomin viaISTAT-indexet.

I vårt exempel antar vi att den årliga förändringen av ISTAT:s konsumentprisindex (FOI) uppgår till 2,0 % år 2026 .

Formeln är enklare än den verkar. Man lägger helt enkelt ihop två värden:

Nu är det bara att lägga ihop de två delarna: 1,5 % (fast andel) + 1,5 % (variabel andel) = 3,0 %.

Denna sats på 3,0 % är den som vi kommer att använda för att omvärdera Marios ackumulerade bruttoslutlön. Diagrammet nedan ger en visuell översikt över denna process.

Som man ser är mekanismen linjär: en fast bas (den fasta räntan) kompletteras med en justering som speglar levnadskostnaderna (ISTAT-indexet) för att få fram den slutliga koefficienten.

Nu när vi har vår koefficient kan vi tillämpa den på Marios avgångsvederlag:

Detta är den teoretiska ökningen. Men det är inte det slutliga beloppet som läggs till den anställdes kapital. På detta belopp tar staten nämligen ut en ersättningsskatt, vilket ofta skapar en del förvirring.

Ersättningsskatten på omvärderingen av avgångsvederlaget uppgår till 17 %. Det viktigaste att komma ihåg är att denna skatt endast tillämpas på omvärderingsbeloppet (de 750 euro i vårt exempel), inte på hela det ackumulerade avgångsvederlaget.

Låt oss se hur mycket skatten uppgår till:

Detta är det belopp som företaget håller inne för statens räkning. Den nettohöjningen, det vill säga den faktiska löneökningen för den anställde, beräknas genom att dra av skatten från bruttoökningen.

Nu är vi framme vid målet. För att ta reda på hur mycket Marios avgångsvederlag kommer att uppgå till den 31 december 2026 behöver vi bara lägga till den nettoomvärderingen till startkapitalet:

Denna steg-för-steg-simulering, som sammanfattas i tabellen nedan, visar hur varje del bidrar till det slutliga resultatet.

En steg-för-steg-guide för att beräkna den årliga värdeökningen på en avsatt avgångsvederlagssumma per den 31 december 2025.

Om du har en tydlig bild av dessa steg kan du kontrollera beräkningarna och säkerställa maximal transparens. Även om processen är logisk kräver den noggrannhet och, framför allt, tillgång till ständigt uppdaterade ISTAT-data – en avgörande faktor som vi ska se hur man kan optimera.

För att beräkna värdeökningen av avgångsvederlaget på ett korrekt sätt och, framför allt, för att analysera dess utveckling över tid, är de officiella uppgifterna inte bara användbara: de är den enda tillförlitliga riktlinjen. Värdeökningskoefficienterna är nämligen inte statiska siffror. Tvärtom är de en direkt återspegling av konjunktursvängningar och inflation, vilket gör hanteringen av avgångsvederlaget till en dynamisk process.

För en felfri beräkning bör du använda de tabeller som ISTAT publicerar regelbundet. Dessa värden utgör kärnan i systemet och syftar till att säkerställa att avgångsvederlaget behåller sitt köpvärde.

När ett anställningsförhållande upphör under året kan man inte använda en allmän årskoefficient. Man måste istället använda den specifika koefficienten för den månad då anställningen upphör. Denna lilla men avgörande detalj säkerställer att beräkningen alltid är anpassad till den inflation som registrerats fram till just det ögonblicket.

Nedan följer en prognos över de koefficienter vi förväntar oss för månaderna under 2026. Varje rad visar den koefficient som ska tillämpas om anställningsförhållandet upphör under den månaden, beräknad på grundval av tillgängliga uppgifter från ISTAT.

Denna tabell sammanfattar ISTAT-indexen och de månatliga koefficienterna för beräkningen av värdeökningen av avgångsvederlaget under 2026.

Som man tydligt kan se ackumuleras den fasta delen månad efter månad, medan den rörliga delen är direkt beroendeav ISTAT-indexet för avgångsvederlag. Att hantera dessa uppgifter manuellt, lönebesked för lönebesked, kan bli ett riktigt huvudbry. Det är inte utan anledning som många företag börjar konvertera PDF-filer till Excel-rapporter för att samla informationen på ett ställe innan de går över till mer automatiserade system.

Det är lika viktigt att granska historiska data som att ha tillgång till aktuella uppgifter. Genom att analysera tidigare trender kan du bättre förstå valutakursens volatilitet och därmed göra mer exakta budgetprognoser för framtiden.

Volatiliteten är ett inneboende drag i omvärderingen av avgångsvederlaget. I december 2025 uppgick koefficienten till exempel till 2,311148 %, medan den i december 2015 endast var1,5000 %. Dessa toppar och dalar visar tydligt hur inflationen direkt påverkar personalkostnaderna.

Den historiska utvecklingen av koefficienterna är en guldgruva för den som ska utforma framtidsscenarier. De historiska tabellerna visar på en betydande volatilitet: den som vill fördjupa sig ytterligare kan ta del av de historiska serierna över omvärderingskoefficienterna för att få en fullständig bild.

Att förstå dessa fluktuationer är det första och avgörande steget för att förvandla vad som verkar vara en ren bokföringsskyldighet till ett verktyg för strategisk planering.

Att manuellt beräkna värdeökningen på avgångsvederlaget är en av de uppgifter som verkar enkla, men som i själva verket innebär en enorm kostnad. Det är en ritual som upprepas varje månad: att leta reda på det senaste ISTAT-indexet för avgångsvederlaget, uppdatera Excel-ark fyllda med komplexa formler och göra dubbla och tredubbla kontroller. Resultatet? Slöseri med tid och en mycket hög risk för fel som kan kosta ditt företag dyrt.

Denna traditionella, fragmenterade och manuella metod är inte bara ineffektiv. Den fungerar som en riktig handbroms för personalhanteringen, eftersom den hindrar en tydlig och uppdaterad överblick över kostnaderna. Varje gång ISTAT publicerar ett nytt index börjar cykeln om från början. En enkel lagstadgad skyldighet förvandlas till ett repetitivt arbete med mycket lågt mervärde.

Den goda nyheten är att du kan bryta dig ur denna onda cirkel. En AI-driven plattform för dataanalys som ELECTE just utformad för att lösa den här typen av problem vid källan. Istället för att tvinga ditt team att leta efter och mata in data kopplas plattformen direkt till ISTAT:s officiella källor, hämtar automatiskt koefficienterna och sköter hela beräkningen av omvärderingen.

Detta förändrar allt, av två avgörande skäl:

För ett små- och medelstort företag är fördelarna omedelbara. Att ha en översikt över personalkostnaderna i realtid blir det normala, inte undantaget. Och att kunna basera budgetprognoser på ständigt uppdaterade och tillförlitliga uppgifter blir en konkret konkurrensfördel.

Att överge manuella metoder är inte bara en processoptimering. Det är en kulturell förändring: det innebär att anamma ett datadrivet tänkesätt, där precision och effektivitet blir grundpelarna i ekonomistyrningen och personalhanteringen.

Men automatisering innebär mycket mer än att bara utföra en beräkning. Den gör det möjligt att integrera uppgifterna om avgångsvederlaget med alla andra företagsindikatorer, vilket ger en helhetsbild som ett kalkylblad aldrig kan erbjuda. För den som hanterar personal och budget innebär detta omedelbara operativa fördelar. Om du letar efter praktiska tips på hur du organiserar uppgifterna för denna typ av analys, kan du läsa vår artikel om hur man skapar en Excel-tabell för datahantering kan ge dig en idé.

Så här ser det ut i praktiken:

Att välja att automatisera beräkningen av avgångsvederlaget innebär, kort sagt, att förvandla en lagstadgad skyldighet till en strategisk möjlighet. Du säkerställer fullständig efterlevnad av lagstiftningen och frigör samtidigt värdefulla resurser som du kan använda för att få ditt företag att växa.

När beräkningen väl är automatiserad kan du ta ett verkligt kvalitetslyft. En AI-driven plattform som ELECTE nöjer sig ELECTE med att bara tillämpa en formel, utan omvandlar rådata om avgångsvederlag ochISTAT-indexet för avgångsvederlag till färdiga insikter. För den verkliga potentialen ligger inte i själva beräkningen, utan i den analys som följer av den.

Tänk dig att du med ett enda klick kan se hur en omvärdering påverkar arbetskraftskostnaderna för varje enskild avdelning. Eller att du kan jämföra de aktuella kostnaderna med noggranna prognoser baserade på inflationstrender och simulera framtida scenarier för din budget. Istället för att reagera på ISTAT:s siffror när de publiceras kan du börja förutse dem.

Denna förändring i synsättet innebär att hanteringen av avgångsvederlaget går från att vara en passiv, nästan påtvingad, aktivitet till att bli proaktiv. Du behöver inte längre jaga efter inflationsfluktuationerna; du lär dig att förutse dem och hantera deras effekter i god tid.

Här är några praktiska exempel på hur du kan använda dessa uppgifter:

På så sätt ELECTE en redovisningsuppgift, som ofta upplevs som en börda, till ett kraftfullt verktyg för affärsanalys. Proaktiv hantering av ekonomi och personal blir äntligen tillgänglig.

Det slutgiltiga målet är tydligt: inte bara att räkna, utan att förstå. Att förstå hur varje variabel påverkar ger dig den kontroll du behöver för att planera framtiden med större säkerhet. Om du vill lära dig mer om hur du kan visualisera dessa data erbjuder vår artikel om hur man skapar ett diagram i Excel användbara tips för att komma igång. En visuell analys är det första steget för att omvandla komplexa siffror till tydliga beslut.

När det handlar om omvärdering av avgångsvederlaget dyker alltid samma frågor upp. Det är helt normalt. Här har vi samlat de vanligaste frågorna för att ge dig tydliga och raka svar.

ISTAT:s FOI-index (arbetare- och tjänstemannahushåll) publiceras varje månad i den officiella tidningen och på ISTAT:s webbplats. Problemet? Att manuellt söka efter dessa uppgifter, månad efter månad, ökar risken för förbiseenden och felaktigheter vid inmatningen.

Det är här som plattformar för dataanalys som ELECTE. De ansluter direkt till officiella källor och automatiserar datainsamlingen. På så sätt baseras dina beräkningar alltid på korrekta och uppdaterade koefficienter, utan att du behöver lyfta ett finger.

Nej, och detta är en punkt som ofta ger upphov till förvirring. Den årliga värdeuppräkningen gäller enbart det avgångsvederlagskapital som den anställde har ackumulerat fram till den 31 december föregående år. Den del av avgångsvederlaget som intjänas under det innevarande året påverkas däremot inte av årets värdeuppräkning. Den läggs till det befintliga beloppet och blir därmed den nya beräkningsgrunden för nästa år.

Låt oss anta ett deflationsscenario där förändringen i FOI-indexet är negativ. Minskar då den anställdes avgångsvederlag? Absolut inte. Lagen har infört en säkerhetsmekanism: i detta fall nollställs helt enkelt den rörliga delen av värdeökningen. Kapitalet är inte bara skyddat, utan växer ändå tack vare den garanterade fasta räntan på 1,5 % per år. Det är en mekanism som säkerställer en minimal och säker tillväxt.

Att hantera omvärderingen av avgångsvederlaget behöver inte vara en komplicerad och manuell uppgift. Att förstå formeln, veta var man hittarISTAT-indexet för avgångsvederlag och, framför allt, satsa på automatisering kan förvandla en lagstadgad skyldighet till en verklig konkurrensfördel.

Att överge manuella kalkylblad till förmån för en AI-driven plattform innebär inte bara att du sparar tid och eliminerar fel. Det innebär också att du får strategiska insikter om personalkostnaderna, kan göra mer exakta budgetprognoser och frigöra resurser inom HR-teamet för mer värdeskapande uppgifter. Att gå från reaktiv till proaktiv hantering är det avgörande steget för att fatta smartare beslut och driva ditt företags tillväxt.

Är du redo att omvandla dina HR-data till strategiska beslut? Upptäck hur ELECTE fungerar och ta din administration till en ny nivå.

.svg)

.svg)

.svg)

.webp)