มันดึกแล้ว แผนกธุรการปิดไปแล้ว และคุณยังคงจ้องมองไฟล์ Excel ที่มีแท็บเปิดมากเกินไป หนึ่งแท็บมีใบแจ้งหนี้ที่ต้องเก็บ อีกแท็บหนึ่งมีค่าใช้จ่ายที่วางแผนไว้ และอีกแท็บหนึ่งคือกำหนดเวลาชำระภาษี อย่างไรก็ตาม คำถามก็ยังคงเหมือนเดิมเสมอ: จะมีเงินสดเพียงพอในเดือนหน้าเพื่อจ่ายค่าจ้าง ซัพพลายเออร์ และบางทีอาจจะเป็นเงินทุนสำหรับโครงการธุรกิจใหม่หรือไม่?

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของอิตาลีจำนวนมาก การจัดการกระแสเงินสดยังคงทำงานในลักษณะเช่นนี้ พวกเขาดำเนินการโดยอาศัยการอัปเดตแบบเพิ่มเติมทีละน้อย โดยมีข้อมูลมาจากแหล่งต่าง ๆ รอบระยะเวลาการชำระเงินที่ไม่สามารถคาดการณ์ได้เสมอ และมีการมองเห็นน้อยมากเกี่ยวกับสิ่งที่อาจเปลี่ยนแปลงในสองสัปดาห์ข้างหน้า ผลลัพธ์ไม่ใช่เพียงแค่ความเครียดเท่านั้น แต่ยังเป็นการบริหารจัดการแบบตอบสนองต่อเหตุการณ์ที่เกิดขึ้น ซึ่งมักทำให้การตัดสินใจที่สำคัญช้าลง

ในขณะเดียวกัน วงการนี้กำลังก้าวข้ามสถานะเฉพาะกลุ่มไปแล้ว ภายในปี 2025 ตลาดโลกสำหรับ AI ในด้านบัญชีมีมูลค่าถึง6.68 พันล้านดอลลาร์ โดยธุรกิจขนาดกลางและขนาดย่อม (SMEs) มีสัดส่วนการใช้จ่ายถึง 68% ตามการวิเคราะห์ตลาด AI ในด้านบัญชีสำหรับ SMEs นี้ เทคโนโลยีนี้ไม่ได้เป็นเพียงสำหรับบริษัทขนาดใหญ่ที่มีทีมวิทยาศาสตร์ข้อมูลโดยเฉพาะอีกต่อไป

สำหรับผู้ประกอบการหรือ CFO ของ SME ประเด็นไม่ใช่การไล่ตามกระแส แต่คือการเข้าใจว่าการคาดการณ์กระแสเงินสดด้วย AI สำหรับ SMEสามารถมอบการควบคุมที่มากขึ้น ลดงานที่ต้องทำด้วยมือ และช่วยให้ตัดสินใจได้ดีขึ้นจริงหรือไม่ โดยเฉพาะในบริบทของอิตาลีที่มีการออกใบแจ้งหนี้อิเล็กทรอนิกส์ ระบบ ERP ที่บูรณาการไม่ดี และงบประมาณที่มักถูกตรวจสอบอย่างใกล้ชิด

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของอิตาลีจำนวนมาก ความไม่แน่นอนไม่ได้เกิดจากวิกฤตที่เกิดขึ้นอย่างฉับพลัน แต่ค่อยๆ แทรกซึมเข้ามาในชีวิตประจำวัน การชำระเงินที่ล่าช้าไปสิบวัน การต้องจ่ายเงินให้ซัพพลายเออร์เร็วกว่าที่คาดไว้ การยื่นภาษีที่กลายเป็นภาระมากกว่าเดือนที่แล้ว หรือการคาดการณ์ที่ต้องรีบแก้ไขเพราะมีตัวแปรสามอย่างเปลี่ยนแปลงไปในระหว่างนั้น

นี่คือจุดที่สเปรดชีตเผยให้เห็นข้อจำกัดของมัน สเปรดชีตทำงานได้ดีตราบใดที่ข้อมูลมีจำนวนจำกัด สม่ำเสมอ และถูกเก็บไว้ในที่เดียว อย่างไรก็ตาม ในทางปฏิบัติแล้ว สิ่งนี้มักไม่เป็นเช่นนั้นในอิตาลี ข้อมูลบางส่วนถูกเก็บไว้ในระบบบริหารจัดการธุรกิจ บางส่วนอยู่ในธนาคาร บางส่วนอยู่ในระบบออกใบแจ้งหนี้อิเล็กทรอนิกส์ และบางส่วนอยู่ในไฟล์ส่งออกของนักบัญชี การรวบรวมข้อมูลทั้งหมดเข้าด้วยกันต้องใช้เวลา และเวลานั้นทำให้มูลค่าของการคาดการณ์ลดลง

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ประเด็นนี้มีความสำคัญอย่างยิ่ง เนื่องจากพวกเขามีส่วนร่วมเป็นส่วนใหญ่ของภาคธุรกิจของประเทศ และมีสัดส่วนที่สำคัญต่อเศรษฐกิจของประเทศ เมื่อการมองเห็นกระแสเงินสดไม่ดี ความเสี่ยงไม่ได้จำกัดอยู่เพียงแค่การจัดการเงินสดเท่านั้น แต่ยังนำไปสู่การเลื่อนคำสั่งซื้อ การหยุดจ้างงาน ความสัมพันธ์ที่ตึงเครียดกับผู้จัดหา และความสามารถที่ลดลงในการใช้ประโยชน์จากสิทธิประโยชน์หรือการเชิญชวนให้เสนอโครงการ รวมถึงโครงการที่เกี่ยวข้องกับแผนฟื้นฟูเศรษฐกิจและสังคมแห่งชาติ (PNRR)

ในอิตาลี ประเด็นไม่ได้อยู่ที่การนำ AI มาใช้เพียงเพราะมันกำลังเป็นที่นิยม ประเด็นคือการทำความเข้าใจว่าเครื่องมือใหม่นี้สามารถแก้ไขปัญหาที่แท้จริงภายในบริษัทได้หรือไม่ ซึ่งมักเริ่มต้นด้วยระดับการดิจิทัลที่ต่ำกว่าตลาดยุโรปอื่น ๆ และมีกระบวนการบริหารจัดการที่ยังคงกระจัดกระจายอยู่มาก

หากไม่มีภาพรวมที่เชื่อถือได้ของกระแสเงินสดในช่วงหลายเดือนข้างหน้า แม้แต่ธุรกิจที่แข็งแกร่งก็อาจเลื่อนการตัดสินใจที่จำเป็นออกไป หรือเลือกที่จะระมัดระวังเกินไปในเวลาที่ไม่เหมาะสม

นี่คือเหตุผลที่ AI ถูกนำมาใช้ในการพยากรณ์กระแสเงินสดจึงน่าสนใจอย่างยิ่ง มันสามารถช่วยเชื่อมโยงแหล่งข้อมูลที่แตกต่างกัน อัปเดตการพยากรณ์ได้บ่อยขึ้น และแจ้งเตือนความไม่สอดคล้องกันก่อนที่จะกลายเป็นปัญหาฉุกเฉินได้ มันไม่ได้กำจัดความไม่แน่นอนออกไป และไม่ได้มาแทนที่การตัดสินใจของผู้ที่รู้จักลูกค้า รูปแบบฤดูกาล และพฤติกรรมการชำระเงิน อย่างไรก็ตาม มันมอบพื้นฐานที่เชื่อถือได้มากกว่าไฟล์ที่มีการแก้ไขด้วยมือให้กับเจ้าของธุรกิจและผู้จัดการการเงิน

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลี คำถามที่ถูกต้องไม่ใช่ว่าอัลกอริทึมสามารถ 'ทำนายอนาคต' ได้หรือไม่ แต่มันเป็นเรื่องที่ปฏิบัติได้จริงมากกว่านั้น มันสามารถเข้าใจข้อมูลที่ฉันมีอยู่แล้วได้ดีหรือไม่ รวมถึงข้อมูลการออกใบแจ้งหนี้อิเล็กทรอนิกส์ของฉันด้วยหรือไม่ มันสามารถผสานรวมกับระบบที่ฉันใช้งานจริงได้หรือไม่ มันช่วยให้ฉันตัดสินใจล่วงหน้าได้หลายสัปดาห์หรือไม่ แทนที่จะแค่ติดตามยอดคงเหลือในบัญชีปัจจุบันของฉัน มูลค่าที่แท้จริงของเทคโนโลยีขึ้นอยู่กับคำถามเหล่านี้

เวลา 8.30 น. ในธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของอิตาลีหลายแห่ง การคาดการณ์กระแสเงินสดยังคงเริ่มต้นด้วยการเปิดหน้าจอสามจอพร้อมกัน: อินเทอร์เน็ตแบงก์กิ้ง ซอฟต์แวร์บัญชี และสเปรดชีต Excel จากนั้นก็เริ่มมีข้อยกเว้นปรากฏขึ้น ใบแจ้งหนี้อิเล็กทรอนิกส์ที่ออกแล้วแต่ยังไม่ได้เก็บเงิน ลูกค้าที่ชำระเงินนอกเหนือจากปกติ ค่าใช้จ่ายที่ฝ่ายจัดซื้อไม่ได้รายงาน ในขณะนั้น ข้อจำกัดของการคาดการณ์ด้วยมือก็ปรากฏชัดเจน มันให้ภาพรวมที่เป็นประโยชน์ แต่เป็นภาพนิ่ง ในขณะที่สถานการณ์เปลี่ยนแปลงทุกวัน

การคาดการณ์กระแสเงินสดโดยใช้ AI มีเป้าหมายเพื่อเชื่อมช่องว่างระหว่างความเร็วในการดำเนินงานกับความล่าช้าของเครื่องมือแบบดั้งเดิม ในทางปฏิบัติ จะใช้แบบจำลองทางสถิติและการเรียนรู้ของเครื่องเพื่อประมาณการรายได้และค่าใช้จ่ายในอนาคตโดยอิงจากข้อมูลในอดีตและข้อมูลล่าสุด พร้อมทั้งปรับปรุงการคาดการณ์เมื่อมีการเปลี่ยนแปลงของข้อมูลนำเข้า สำหรับธุรกิจขนาดกลางและขนาดย่อมในอิตาลี ประเด็นสำคัญไม่ใช่ความซับซ้อนทางเทคนิคของเทคโนโลยีเอง ประเด็นคือว่าระบบสามารถตีความข้อมูลที่บริษัทผลิตอยู่แล้วได้อย่างถูกต้องหรือไม่ รวมถึงข้อมูลการออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ และว่าระบบสามารถแปลงข้อมูลนี้เป็นการคาดการณ์ที่น่าเชื่อถือเพียงพอที่จะสนับสนุนการตัดสินใจที่เป็นรูปธรรมได้หรือไม่

ในวิธีการแบบดั้งเดิม ทีมการเงินจะรวบรวมข้อมูล ป้อนสมมติฐาน และสร้างการคาดการณ์ซึ่งยังคงใช้ได้จนกว่าตัวเลขจริงจะเปลี่ยนแปลง หากมีการเปลี่ยนแปลงในรายรับที่คาดว่าจะได้รับหรือเกิดความล่าช้าในการชำระเงินสะสมขึ้น จำเป็นต้องดำเนินการขั้นตอนใหม่ด้วยตนเอง วิธีการนี้อาจเพียงพอสำหรับบริษัทที่มีธุรกรรมไม่มากและมีรอบการทำงานสม่ำเสมอ อย่างไรก็ตาม วิธีนี้จะมีประสิทธิภาพน้อยลงมากเมื่อกระแสเงินสดขึ้นอยู่กับความผันแปรตามฤดูกาล ลูกค้าที่มีพฤติกรรมการชำระเงินแตกต่างกัน กำหนดเวลาชำระภาษีที่ใกล้กันมาก และข้อมูลกระจายอยู่ในหลายระบบ

ระบบ AI ทำงานแตกต่างออกไป มันสามารถเชื่อมโยงบันทึกบัญชี, ธุรกรรมธนาคาร, ตารางเวลา, ข้อมูลการขาย และใบแจ้งหนี้อิเล็กทรอนิกส์ จากนั้นคำนวณการคาดการณ์ใหม่ตามสัญญาณใหม่ ๆ นี่คือเหตุผลว่าทำไมประเด็นนี้จึงเป็นที่สนใจเป็นพิเศษสำหรับธุรกิจขนาดกลางและขนาดย่อมในอิตาลี ที่ซึ่งข้อมูลการบริหารจัดการมักไม่ได้ถูกเก็บไว้ในระบบเดียว และบางส่วนของงานยังคงเกี่ยวข้องกับการส่งออกข้อมูล, การตรวจสอบด้วยตนเอง หรือไฟล์ที่แชร์กับที่ปรึกษาภายนอก

ยังมีแง่มุมหนึ่งที่พูดถึงน้อยกว่านี้ด้วย การยอมรับไม่ได้ขึ้นอยู่กับคุณภาพของอัลกอริทึมเพียงอย่างเดียว แต่ยังขึ้นอยู่กับคุณภาพของโครงสร้างพื้นฐานภายในด้วย หากข้อมูลลูกค้า เหตุผลในการชำระเงิน และรายการบัญชีไม่สอดคล้องกัน แม้แต่โมเดลที่ดีที่สุดก็จะให้การทำนายที่ไม่น่าเชื่อถือ ในทางกลับกัน หากบริษัทได้ปรับปรุงกระบวนการทำงานให้มีประสิทธิภาพแล้ว ไม่ว่าจะเป็นการใช้แรงจูงใจในการเปลี่ยนผ่านสู่ดิจิทัลหรือการประเมินข้อเสนอที่เชื่อมโยงกับ PNRR การเพิ่มประโยชน์ใช้สอยก็สามารถเกิดขึ้นได้อย่างรวดเร็วมากขึ้น

ตัวย่อ AI ไม่ได้หมายถึงเครื่องจักรที่ 'ทำนาย' อนาคต มีแบบจำลองที่ประมาณค่าความน่าจะเป็นโดยอาศัยรูปแบบที่สังเกตได้จากข้อมูลตามคำอธิบายของแบบจำลอง ARIMA และแบบจำลองการเพิ่มประสิทธิภาพเชิงความชัน (gradient boosting) ในการทำนายกระแสเงินสด ระบบทำนายกระแสเงินสดใช้แนวทางเช่นARIMAและgradient boostingในการวิเคราะห์ข้อมูลอนุกรมเวลาทางการเงิน ระบุความสัมพันธ์ระหว่างรายได้ ค่าใช้จ่าย และระยะเวลาการชำระเงิน รวมถึงการรับรู้แนวโน้ม ฤดูกาล และความผิดปกติ

ในทางปฏิบัติ:

ระบบคาดการณ์ที่ดีไม่ได้มาแทนที่การตัดสินใจของผู้บริหาร แต่ให้ข้อมูลที่ดีขึ้นและรวดเร็วขึ้นเพื่อช่วยในการตัดสินใจ

ทำไมสิ่งนี้จึงสำคัญ? เพราะมันเปลี่ยนเวลาของการตัดสินใจ หากธุรกิจสามารถคาดการณ์การชะลอตัวของกระแสเงินสด การเพิ่มขึ้นของยอดชำระ หรือช่วงเวลาที่สภาพคล่องตึงตัวได้ ธุรกิจจะมีทางเลือกมากขึ้น สามารถปรับตารางการจัดซื้อ เจรจากับลูกค้าและซัพพลายเออร์ เลื่อนค่าใช้จ่ายที่ไม่เร่งด่วนออกไป หรือยืนยันการลงทุนด้วยความชัดเจนมากขึ้น ในบริษัทที่กำลังเติบโตแต่ยังคงไม่มีโครงสร้างทางการเงินที่ชัดเจน การมองการณ์ไกลเช่นนี้มักมีคุณค่ามากกว่าการคาดการณ์ที่สมบูรณ์แบบในทางทฤษฎี

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลีหลายแห่ง คุณค่าของการคาดการณ์ด้วยปัญญาประดิษฐ์ไม่ได้อยู่ที่คำสัญญาอันนามธรรมของความแม่นยำ แต่อยู่ที่การเปลี่ยนแปลงจากเอกสารที่อัปเดตเป็นระยะๆ ไปสู่ระบบที่ก้าวทันการดำเนินงานจริงของบริษัท

เวลา 8.30 น. ในธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของอิตาลีหลายแห่ง คำถามมักจะเป็นเรื่องเดิมเสมอ: เราจะมีเงินสดเหลืออยู่เท่าไรในอีกสองสัปดาห์ข้างหน้า? คำตอบมักมาจากสเปรดชีต Excel ที่อัปเดตอย่างเร่งรีบ รายการเดินบัญชีธนาคารที่ดาวน์โหลดด้วยตนเอง และใบแจ้งหนี้ที่กระจัดกระจายอยู่ในระบบต่างๆ ในบริบทเช่นนี้ ประโยชน์ของ AI ไม่ใช่เรื่องทฤษฎี แต่สามารถวัดได้จากความสามารถในการตรวจพบปัญหาตั้งแต่เนิ่นๆ และดำเนินการแก้ไขด้วยทางเลือกที่หลากหลาย

สำหรับธุรกิจอิตาลี นี่เป็นเรื่องที่สำคัญยิ่งขึ้นไปอีก ผู้ที่ดำเนินการด้วยกำไรที่น้อยนิด พร้อมกับการชำระเงินที่กระจายออกไป และข้อกำหนดการปฏิบัติตาม เช่น การออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ รู้ว่ากระแสเงินสดไม่ค่อยจะล้มเหลวเพราะเหตุการณ์ใหญ่เพียงครั้งเดียว แต่บ่อยครั้งกว่านั้น มันเสื่อมลงเพราะความขัดแย้งในชีวิตประจำวัน: ความล่าช้าในการรับชำระเงิน, กำหนดเวลาที่ทับซ้อนกัน, และข้อมูลที่กระจัดกระจายอยู่ในระบบบริหารจัดการ, ธนาคารออนไลน์ และซอฟต์แวร์บัญชี

ประโยชน์ที่เห็นได้ชัดที่สุดยังคงเป็นคุณภาพของการคาดการณ์ ในบทสรุปที่เผยแพร่โดยGlean เกี่ยวกับการจัดการกระแสเงินสดโดยใช้ AI ระบบการคาดการณ์ที่ใช้ AI มีความสัมพันธ์กับระดับความแม่นยำที่สูงมาก – สูงถึง 95% ในกรณีที่ดีที่สุด – และการปรับปรุงทางการเงินที่วัดได้เมื่อการคาดการณ์มีความน่าเชื่อถือมากขึ้น แหล่งข้อมูลเดียวกันยังเน้นย้ำข้อเท็จจริงเชิงโครงสร้างที่สำคัญ: บริษัทจำนวนมากดำเนินงานด้วยเงินสำรองที่เปราะบาง

สำหรับผู้จัดการ SME ความแม่นยำหมายถึงสิ่งนี้: การลดจำนวนการตัดสินใจในนาทีสุดท้าย หมายถึงการสังเกตเห็นตั้งแต่เนิ่นๆ เมื่อลูกค้าหลักกำลังล่าช้าในการชำระเงิน หมายถึงการหลีกเลี่ยงสถานการณ์ที่เมื่อสิ้นเดือน คุณเพิ่งตระหนักว่าภาษีมูลค่าเพิ่ม เงินเดือน และการชำระเงินให้กับซัพพลายเออร์ทั้งหมดครบกำหนดพร้อมกัน

ความแตกต่างคือในทางปฏิบัติ การคาดการณ์ที่ดีกว่าไม่ได้การันตีความผิดพลาดเป็นศูนย์ แต่มันช่วยลดข้อผิดพลาดที่สามารถหลีกเลี่ยงได้

ในธุรกิจอิตาลี ประโยชน์จะเพิ่มขึ้นเมื่อระบบยังคำนึงถึงปัจจัยที่มักถูกมองข้ามด้วย ปัจจัยเหล่านี้รวมถึงกำหนดเวลาการออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ ความผันผวนตามฤดูกาลที่เป็นลักษณะเฉพาะของบางภาคส่วน นิสัยการชำระเงินของลูกค้าประจำ และค่าใช้จ่ายที่สามารถคาดการณ์ได้ เช่น โบนัสเดือนที่ 13 เงินล่วงหน้าภาษี หรือการต่ออายุประจำปี หากปัจจัยเหล่านี้ถูกนำมาใช้ในแบบจำลองอย่างมีโครงสร้าง พื้นที่สำหรับการดำเนินการก็จะขยายตัวมากขึ้น

ประโยชน์ข้อที่สองจะเห็นได้ชัดในกระบวนการทำงานประจำวัน ธุรกิจขนาดกลางและขนาดย่อมจำนวนมากไม่ได้ประสบปัญหาเพียงเพราะขาดความสามารถในการคาดการณ์เท่านั้น แต่ประสบปัญหาเพราะทีมบริหารใช้เวลาส่วนใหญ่ไปกับการรวบรวมข้อมูลที่มีอยู่แล้ว

ใครก็ตามที่บริหารจัดการกระแสเงินสดย่อมรู้เรื่องนี้ดีเกินไป คุณต้องตรวจสอบว่าใบแจ้งหนี้ที่ออกแล้วได้ถูกบันทึกเข้าสู่ระบบที่ถูกต้องหรือไม่ เปรียบเทียบกับใบเสร็จรับเงินจากธนาคาร ตรวจสอบวันที่ครบกำหนด ชำระข้อผิดพลาด และส่งไฟล์เวอร์ชันใหม่ หากบริษัทใช้เครื่องมือหลายอย่าง หรือหากบางส่วนของกระบวนการยังคงทำด้วยมือ การคาดการณ์จะมาถึงล่าช้าและกลายเป็นล้าสมัยอย่างรวดเร็ว

ด้วยระบบ AI ที่เชื่อมโยงกับแหล่งข้อมูลการดำเนินงาน ประโยชน์เบื้องต้นมักจะสัมผัสได้ที่นี่ การคัดลอกและวางข้อมูลน้อยลง การกระทบยอดซ้ำๆ ลดลง มีเวลามากขึ้นในการทำความเข้าใจว่าทำไมการคาดการณ์จึงเปลี่ยนแปลง

การพยากรณ์ที่ไม่ได้หยุดอยู่แค่ตัวเลขสุดท้ายเท่านั้น ทีมงานสามารถมุ่งเน้นไปที่ประเด็นที่มีผลกระทบต่อผลกำไรที่แท้จริง:

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลี การเปลี่ยนแปลงทางการดำเนินงานนี้มีความสำคัญเป็นพิเศษ เนื่องจากพวกเขามักไม่มีแผนกการเงินโดยเฉพาะ อาจมีบุคคลเพียงคนเดียวที่รับผิดชอบการบัญชี การติดต่อประสานงานกับธนาคาร กำหนดเวลาภาษี และการควบคุมการจัดการ หากระบบช่วยลดงานที่ต้องทำด้วยตนเอง ประโยชน์ก็จะรู้สึกได้ทันที แม้ในองค์กรขนาดเล็ก

ประโยชน์ข้อที่สามเกี่ยวข้องกับกระบวนการตัดสินใจ การคาดการณ์ที่สร้างขึ้นเพียงเพื่อ 'ตรวจสอบยอดคงเหลือ' จะมีประโยชน์เพียงในระดับหนึ่งเท่านั้น ระบบ AI จะมีประโยชน์มากขึ้นเมื่อช่วยจำลองผลกระทบที่เกิดขึ้นจริงในโลกจริง: จะเกิดอะไรขึ้นกับกระแสเงินสดหากลูกค้าชำระเงินล่าช้า 20 วัน? หากบริษัทเร่งการซื้อเพื่อป้องกันตัวเองจากการขึ้นราคา? หากเปิดสาขาใหม่หรือจ้างพนักงานขายเพิ่มสองคน?

ที่นี่ ความแตกต่างจากวิธีดั้งเดิมชัดเจน

| เกณฑ์ | การพยากรณ์แบบดั้งเดิม (Excel) | การพยากรณ์ด้วยปัญญาประดิษฐ์ (ELECTE) |

|---|---|---|

| การอัปเดตข้อมูล | คู่มือและรายงวด | ต่อเนื่องมากขึ้น อ้างอิงจากการอัปเดตและการคำนวณใหม่ |

| การจัดการข้อผิดพลาด | มันขึ้นอยู่กับสายตาของผู้มอง | การแจ้งเตือนอัตโนมัติและการเตือนล่วงหน้า |

| การเข้าใจฤดูกาล | มักถูกทำให้ง่ายเกินไป | เหมาะที่สุดสำหรับรูปแบบที่เกิดขึ้นซ้ำและรูปแบบที่เปลี่ยนแปลง |

| การวางแผนสถานการณ์ | ช้าๆ ทำด้วยมือ | จำลองได้เร็วขึ้น |

| บทบาทของทีมการเงิน | การรวบรวมข้อมูลและการทำความสะอาดข้อมูล | การวิเคราะห์และการเพิ่มประสิทธิภาพเงินทุนหมุนเวียน |

การคาดการณ์ที่มีประโยชน์ไม่ได้เพียงแค่บอกคุณว่า "คุณจะมีเงินสดเท่าไหร่" เท่านั้น แต่ยังช่วยให้คุณเข้าใจว่าการตัดสินใจใดบ้างที่กำลังปรับปรุงหรือทำให้แนวโน้มนั้นแย่ลง

สำหรับผู้อ่านชาวอิตาลี ยังมีอีกแง่มุมหนึ่งที่ควรพิจารณา การนำเทคโนโลยีดิจิทัลมาใช้ในธุรกิจขนาดกลางและขนาดย่อมยังคงไม่สม่ำเสมอ และด้วยเหตุนี้เอง มูลค่าที่แท้จริงจึงไม่ปรากฏชัดจากคุณสมบัติอันล้ำสมัยที่ระบุไว้ในโบรชัวร์ จะเห็นได้ชัดเจนว่าซอฟต์แวร์นั้นผสานการทำงานกับกระบวนการทำงานจริงของบริษัทได้ดีเพียงใด เช่น การออกใบแจ้งหนี้อิเล็กทรอนิกส์ การทำธุรกรรมทางธนาคาร ระบบ ERP การจัดตารางงาน และการบัญชี และจะยิ่งมีคุณค่ามากขึ้นหากบริษัทสามารถนำโครงการนี้ไปผนวกรวมเข้ากับกลยุทธ์การลงทุนในวงกว้างได้ เช่น การใช้สิทธิประโยชน์จาก PNRR หรือมาตรการ Transition 4.0 อื่นๆ เพื่อช่วยครอบคลุมค่าใช้จ่ายบางส่วนในการเปลี่ยนผ่านสู่ดิจิทัล

นอกจากนี้ยังมีมุมมองที่ระมัดระวังมากขึ้น ซึ่งควรค่าแก่การพิจารณา ไม่ใช่ทุกบริษัทที่มีข้อมูลที่สะอาด ไม่ใช่ทุกบริษัทที่มีกระบวนการที่เป็นมาตรฐาน ไม่ใช่ทุกบริษัทที่พร้อมจะพึ่งพารูปแบบการคาดการณ์ได้ทันที บางที่ปรึกษาทางการเงินชี้ให้เห็นว่า หากไม่มีพื้นฐานทางบัญชีที่มั่นคง AI อาจเสี่ยงที่จะทำให้ความสับสนกลายเป็นอัตโนมัติแทนที่จะแก้ไขมัน

ข้อโต้แย้งนี้มีความถูกต้อง แต่ไม่ได้ทำให้ประเด็นหลักเสียไป ในธุรกิจขนาดกลางและขนาดเล็กที่เริ่มต้นด้วยวัตถุประสงค์ที่ชัดเจนและมีการเลือกการผสานระบบอย่างรอบคอบ AI สามารถเปลี่ยนการจัดการเงินสดจากภารกิจที่ต้องตอบสนองเป็นเครื่องมือในการดำเนินงานได้ มันไม่ได้มาแทนที่การตัดสินใจของเจ้าของกิจการหรือผู้อำนวยการการเงิน แต่เพียงช่วยให้พวกเขาสามารถตัดสินใจได้รวดเร็วยิ่งขึ้น

เมื่อระบบคาดการณ์ทำงานได้ดี ตัวเลขที่ผู้บริหารดูในแต่ละสัปดาห์ก็จะเปลี่ยนไปด้วย ไม่ใช่แค่ยอดเงินสดคงเหลือที่ถูกติดตามอีกต่อไป แต่พวกเขาจะพิจารณาปัจจัยที่ส่งผลต่อยอดเงินสดเหล่านั้นด้วย

ชุดแรกของ KPI เกี่ยวข้องกับเงินทุนหมุนเวียน ซึ่งรวมถึงตัวชี้วัดต่างๆ เช่นDSO(จำนวนวันเฉลี่ยที่ลูกหนี้ค้างชำระ),DPO(จำนวนวันเฉลี่ยที่เจ้าหนี้ค้างชำระ) และCCC(วงจรการแปลงเงินสด) เมื่อพิจารณาทั้งหมด ตัวชี้วัดเหล่านี้จะแสดงให้เห็นว่าบริษัทสามารถแปลงกิจกรรมการดำเนินงานเป็นเงินสดได้รวดเร็วเพียงใด

สำหรับผู้ที่ต้องการความเข้าใจที่กว้างขึ้นเกี่ยวกับงบการเงิน อาจเป็นประโยชน์ที่จะเชื่อมโยงตัวชี้วัดเหล่านี้กับคู่มือเกี่ยวกับอัตราส่วนทางการเงินและการวิเคราะห์ เพื่อไม่ให้มองกระแสเงินสดเป็นตัวเลขที่แยกออกมาแต่เป็นส่วนหนึ่งของระบบที่กว้างขึ้น

กลุ่มที่สองเกี่ยวข้องกับกรอบเวลาการคาดการณ์:

จากการวิเคราะห์การอัตโนมัติของการคาดการณ์และการแจ้งเตือนความผิดปกติ พบว่าการผสานรวมเครื่องมือ AI เข้ากับฟีดข้อมูลของธนาคารและระบบออกใบแจ้งหนี้โดยตรง ช่วยขจัดความจำเป็นในการป้อนข้อมูลด้วยตนเองและสร้างการแจ้งเตือนอัตโนมัติสำหรับความผิดปกติที่สำคัญ ทำให้ทีมการเงินสามารถจัดสรรทรัพยากรจากงานที่ทำซ้ำไปสู่การวิเคราะห์เชิงกลยุทธ์และการเพิ่มประสิทธิภาพเงินทุนหมุนเวียนได้

นี่ก็เปลี่ยนวิธีที่เราตีความ KPI ด้วยเช่นกัน. พวกมันไม่ใช่เพียงแค่ตัวเลขที่รวบรวมไว้ตอนสิ้นเดือนอีกต่อไป. พวกมันกลายเป็นตัวชี้วัดการดำเนินงาน.

ตัวอย่าง:

เคล็ดลับที่เป็นประโยชน์:แดชบอร์ดที่ดีที่สุดไม่ใช่แดชบอร์ดที่มีแผนภูมิมากที่สุด แต่เป็นแดชบอร์ดที่เน้นข้อมูลเพียงสามหรือสี่ตัวชี้วัดที่มีความสำคัญอย่างแท้จริงต่อการตัดสินใจของบริษัทคุณ

สำหรับธุรกิจสตาร์ทอัพ ตัวชี้วัดที่สำคัญที่สุดอาจคืออัตราการเผาผลาญเงินทุน สำหรับธุรกิจค้าปลีก ประเด็นสำคัญอาจเป็นการบาลานซ์ระหว่างระดับสต็อก ยอดขาย และเงินที่ต้องชำระให้กับผู้จัดจำหน่าย สำหรับผู้ให้บริการ ความตรงต่อเวลาของการชำระเงินที่ได้รับจากลูกค้าแต่ละรายและแต่ละโครงการมีความสำคัญอย่างยิ่ง ระบบ AI ที่แข็งแกร่งไม่ได้บังคับใช้แนวทางเดียวที่เหมาะกับทุกธุรกิจ แต่ต้องสามารถปรับตัวให้เข้ากับรูปแบบการดำเนินงานของบริษัทได้

เมื่อเกิดเหตุการณ์เช่นนั้น การพยากรณ์จะไม่ใช่เพียงงานที่ต้องทำเมื่อสิ้นเดือนอีกต่อไป แต่จะกลายเป็นแดชบอร์ดที่ใช้ในการประชุม ควบคู่ไปกับฝ่ายขาย ฝ่ายปฏิบัติการ และฝ่ายบริหาร

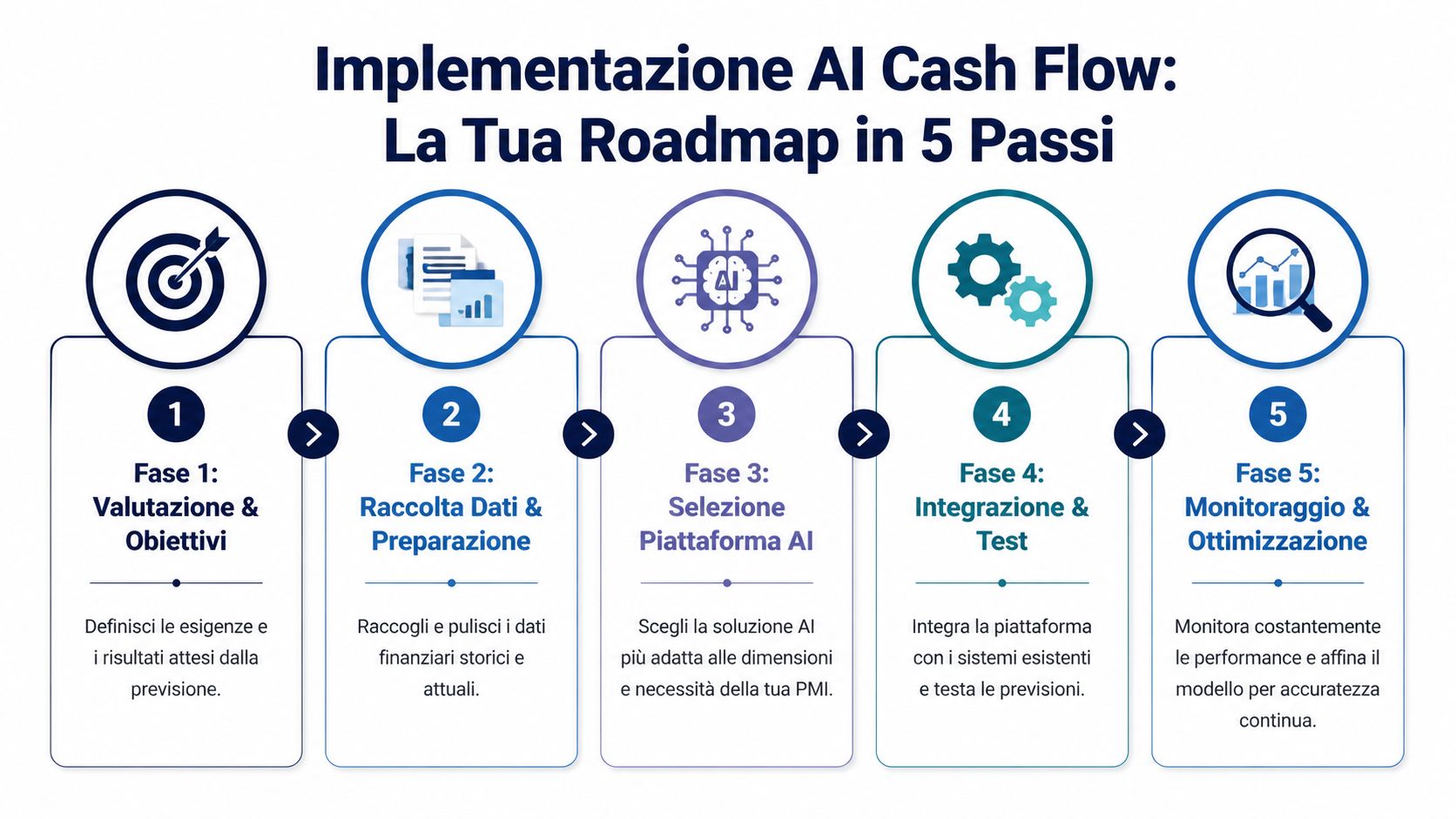

อุปสรรคที่พบบ่อยที่สุดไม่ใช่ด้านเทคนิค แต่เป็นด้านจิตใจ ผู้จัดการหลายคนเชื่อว่าการนำ AI มาใช้หมายถึงการดำเนินโครงการที่ยาวนาน มีค่าใช้จ่ายสูง และยากต่อการจัดการสำหรับองค์กรที่มีทรัพยากรจำกัด ในความเป็นจริง ในธุรกิจขนาดกลางและขนาดย่อม กระบวนการนี้จะได้ผลดีที่สุดเมื่อถูกมองว่าเป็นโครงการที่แบ่งเป็นระยะ ๆ พร้อมลำดับความสำคัญที่ชัดเจนมาก

1. เริ่มต้นด้วยปัญหา ไม่ใช่แพลตฟอร์ม

คำถามแรกไม่ใช่ "เราควรเลือกใช้ซอฟต์แวร์อะไร?" แต่ควรเป็น "วันนี้เราสูญเสียการมองเห็นตรงจุดไหน?" บางธุรกิจขนาดกลางและเล็กประสบปัญหาการชำระเงินล่าช้าเรื้อรัง บางรายเผชิญกับความผันผวนตามฤดูกาลที่รุนแรง และบางรายมีระบบที่แยกขาดจากกันมากเกินไป

2. ดำเนินการประเมินข้อมูลที่มีอยู่อย่างสมจริง

นี่คือจุดที่ความขัดแย้งแบบอิตาเลียนที่พบได้บ่อยมักปรากฏขึ้น การออกใบแจ้งหนี้ทางอิเล็กทรอนิกส์ การทำธุรกรรมทางธนาคารออนไลน์ ซอฟต์แวร์บริหารจัดการธุรกิจ บันทึกนอกงบดุล แบบฟอร์ม F24 ระบบ CRM: ข้อมูลเหล่านี้มีอยู่จริง แต่ไม่ได้มีความสอดคล้องหรือสามารถนำไปใช้รวมกันได้ง่ายเสมอไป ก่อนที่จะพูดถึงการสร้างแบบจำลองเชิงคาดการณ์ ควรตรวจสอบก่อนว่าแหล่งข้อมูลใดสามารถเข้าถึงได้แล้ว และแหล่งใดที่ต้องเตรียมการเพียงเล็กน้อย

หากข้อมูลทางการเงินกระจัดกระจาย ผลลัพธ์ที่คาดหวังแรกไม่ใช่การคาดการณ์ที่สมบูรณ์แบบ แต่เป็นฐานข้อมูลที่น่าเชื่อถือมากขึ้น

3. ประเมินแพลตฟอร์มโดยใช้เกณฑ์ที่เกี่ยวข้องกับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ของอิตาลี

ตามการวิเคราะห์อุปสรรคในการนำปัญญาประดิษฐ์ทางการเงินมาใช้ในอิตาลี ระบุว่าอุปสรรคหลักสำหรับSMEs ของอิตาลีได้แก่ค่าใช้จ่ายตั้งแต่ 5,000 ถึง 20,000 ยูโรต่อปี การที่เพียง 25% ของ SMEs ได้ผสานระบบ ERP ไว้แล้วและความต้องการในการผสานข้อมูลจากใบแจ้งหนี้อิเล็กทรอนิกส์และแบบฟอร์ม F24 รายงานฉบับเดียวกันนี้เน้นย้ำถึงบทบาทของแพลตฟอร์มที่มีระบบกำหนดราคาแบบยืดหยุ่นและสามารถผสานการทำงานกับระบบเดิมได้อย่างสมบูรณ์ รวมถึงในบริบทของมาตรการจูงใจภายใต้แผนฟื้นฟูและ résilience ของสหภาพยุโรป (PNRR)

ดีที่สุดคือให้มีความเป็นจริงเป็นจังในที่นี้ แพลตฟอร์มอาจดูยอดเยี่ยมในตัวอย่างการสาธิต แต่อาจไม่เหมาะหากไม่สามารถผสานรวมกับแหล่งข้อมูลที่คุณใช้จริงได้ดี นั่นคือเหตุผลที่การตรวจสอบล่วงหน้าว่าระบบสามารถเชื่อมต่อกับแหล่งข้อมูลใดได้บ้างนั้นมีประโยชน์ โดยเฉพาะหากคุณทำงานกับเครื่องมือต่าง ๆ ในด้านการบริหาร, การขาย และการเงิน

4. ทดสอบภายในขอบเขตที่จำกัด

ไม่จำเป็นต้องแปลงกระบวนการทางการเงินทั้งหมดเป็นดิจิทัลในคราวเดียว การเริ่มต้นด้วยกรณีการใช้งานที่ชัดเจน เช่น การคาดการณ์ 30 หรือ 60 วัน โดยครอบคลุมกระแสเงินสดบางส่วนเท่านั้น จะช่วยให้สามารถตรวจสอบคุณภาพข้อมูล ปรับแต่งกฎเกณฑ์ และระบุการแจ้งเตือนที่มีประโยชน์อย่างแท้จริงได้

5. ทำให้การเปิดตัวเป็นนิสัยในการบริหารจัดการ

โครงการไม่ได้สิ้นสุดเมื่อระบบเริ่มใช้งานจริง คุณค่าที่แท้จริงจะเกิดขึ้นหลังจากนั้น เมื่อการพยากรณ์กลายเป็นส่วนหนึ่งของกิจวัตรประจำวันในการบริหารจัดการ สิ่งสำคัญคือต้องเปรียบเทียบการพยากรณ์กับข้อมูลจริง แก้ไขข้อผิดปกติ ปรับตัวแปรที่ขับเคลื่อน และตัดสินใจว่าใครควรใช้ข้อมูลเชิงลึกใด

กระบวนการทำงานที่มีประสิทธิภาพในธุรกิจขนาดกลางและขนาดย่อม (SMEs) มักประกอบด้วยองค์ประกอบดังต่อไปนี้:

การนำการคาดการณ์กระแสเงินสดด้วยระบบปัญญาประดิษฐ์มาใช้ในธุรกิจขนาดกลางและขนาดเล็ก (SMEs) จะมีโอกาสประสบความสำเร็จมากขึ้นหากบริษัทมองว่ามันเป็นวินัยการดำเนินงานมากกว่าการซื้อซอฟต์แวร์เพียงอย่างเดียว นี่คือความแตกต่างที่ละเอียดอ่อนแต่มีความสำคัญอย่างยิ่ง ธุรกิจ SMEs ที่สามารถสร้างคุณค่าได้จากมันไม่ใช่เพียงการติดตั้งระบบ AI ไปอย่างเดียว แต่เป็นธุรกิจที่สามารถผสานข้อมูล กระบวนการทำงาน และความรับผิดชอบต่าง ๆ เข้าด้วยกันในลักษณะที่ง่ายต่อการนำไปใช้และสามารถดำรงอยู่ได้ในระยะยาว

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลี กรณีที่สำคัญจริงๆ ไม่ใช่กรณีที่ทำให้การขายดูดี แต่เป็นกรณีที่ทำให้การคาดการณ์ช่วยตัดสินใจว่าจะนำคำสั่งซื้อมาล่วงหน้า ติดตามลูกค้า โอนค่าใช้จ่ายออกไป หรือใช้เครดิตไลน์เพียงเมื่อจำเป็นเท่านั้น

สำหรับธุรกิจอิตาลี จุดเริ่มต้นมักจะไม่เป็นเชิงทฤษฎีเท่าที่คิดกันทั่วไป ข้อมูลมีอยู่แล้ว แต่กระจายอยู่ในระบบบริหารจัดการต่างๆ อินเทอร์เน็ตแบงก์กิ้ง ไฟล์ของนักบัญชี ตารางการชำระเงินของลูกค้าและซัพพลายเออร์ และเอกสารใบแจ้งหนี้อิเล็กทรอนิกส์ คุณค่าของระบบคาดการณ์จะชัดเจนเมื่อสามารถรวบรวมข้อมูลเหล่านี้เข้าด้วยกันและแปลออกมาเป็นคำถามง่ายๆ ว่า: เราจะมีเงินสดเหลืออยู่เท่าไรในอีก 15, 30 หรือ 90 วัน?

ในธุรกิจค้าปลีกและอีคอมเมิร์ซ ความตึงเครียดนี้เป็นที่รู้จักกันดี มีสินค้าคงคลังมากเกินไปจะทำให้เงินทุนถูกผูกไว้มากเกินไป มีสินค้าคงคลังน้อยเกินไปจะนำไปสู่การขาดสต็อกและสูญเสียยอดขาย การคาดการณ์ที่สร้างขึ้นอย่างดีจะเชื่อมโยงข้อมูลการขายในอดีต การส่งเสริมการขาย ระยะเวลาการสั่งซื้อใหม่ การคืนสินค้า และการรับสินค้าที่คาดว่าจะได้รับ เพื่อแสดงให้เห็นถึงผลกระทบทางการเงินของการตัดสินใจทางธุรกิจ ไม่ใช่เพียงแค่ผลกระทบต่อรายได้เท่านั้น

สำหรับร้านค้าขนาดเล็กหรือผู้ค้าปลีกออนไลน์ชาวอิตาลี ปัจจัยหนึ่งที่มีประโยชน์อย่างมากก็คือฤดูกาลในท้องถิ่น การขาย, แคมเปญในเดือนพฤศจิกายน, ช่วงเวลาที่มียอดขายสูงก่อนเทศกาล, และเวลาการจัดส่งของผู้จัดจำหน่าย มีผลกระทบที่ไม่สม่ำเสมอต่อเงินสดหมุนเวียน แบบจำลองที่ได้รับการปรับปรุงอย่างสม่ำเสมอช่วยในการตัดสินใจว่าแคมเปญที่ดุดันจะช่วยเพิ่มกำไรที่สามารถใช้ได้หรือจะทำให้เงินสดถูกผูกไว้ในช่วงเวลาที่ไม่เหมาะสมที่สุดของปี

ในบริษัทที่ให้บริการ ปัญหามีรูปแบบที่แตกต่างออกไป สินค้าคงคลังมีสัดส่วนน้อยหรือแทบไม่มีเลย สิ่งที่สำคัญคือการชำระเงินล่าช้า การชำระเงินล่วงหน้าสำหรับต้นทุนโครงการ พฤติกรรมที่แตกต่างกันระหว่างลูกค้าภาครัฐและเอกชน และสัญญาที่ดูเหมือนจะทำกำไรได้แต่สร้างกระแสเงินสดได้ช้า

ที่นี่ การพยากรณ์ถูกใช้เพื่อระบุรูปแบบของลูกค้า ไม่ใช่เพียงแค่ตัวเลขยอดขาย

เอเจนซี่สร้างสรรค์, บริษัทซอฟต์แวร์ หรือบริษัทวิศวกรรมสามารถใช้ AI เพื่อประมาณการได้อย่างแม่นยำมากขึ้นว่าใบแจ้งหนี้จะได้รับการชำระเมื่อใด โดยอ้างอิงจากข้อมูลในอดีตเกี่ยวกับลูกค้า, วันครบกำหนด, จำนวนเงิน และช่วงเวลาของปี สำหรับธุรกิจ SME ชาวอิตาลีจำนวนมาก สิ่งนี้มีผลกระทบโดยตรงต่อการวางแผนเงินเดือน, ภาษีมูลค่าเพิ่ม และการจ่ายเงินสมทบประกันสังคม นอกจากนี้ยังช่วยในการติดต่อกับธนาคาร เนื่องจากสามารถให้ข้อมูลคาดการณ์ที่เชื่อถือได้มากกว่าการคาดเดา

ในภาคการผลิตของอิตาลี โดยเฉพาะอย่างยิ่งในบรรดาบริษัทที่ดำเนินงานภายในห่วงโซ่อุปทานที่ยาวนาน ประเด็นสำคัญคือการบริหารเงินทุนหมุนเวียน วัตถุดิบ สินค้าระหว่างการผลิต เวลาการผลิต ข้อจำกัดด้านโลจิสติกส์ การชำระเงินล่วงหน้าให้กับซัพพลายเออร์ และรายได้ที่ยังไม่ได้รับ ล้วนเชื่อมโยงกันทั้งหมด ตารางคำนวณในสเปรดชีตมักให้ภาพรวมของเดือนนั้น ๆ แต่ไม่สามารถติดตามความล่าช้าที่สะสมเพิ่มขึ้นในแต่ละสัปดาห์ได้

การใช้ประโยชน์ที่เป็นประโยชน์มากที่สุดของ AI ในสถานการณ์เหล่านี้คือการตรวจจับปัญหาที่อาจเกิดขึ้นได้ในระยะแรก หากคำสั่งซื้อใหญ่ล่าช้า หากผู้จัดหาเปลี่ยนเงื่อนไข หรือหากลูกค้าประจำขยายระยะเวลาการชำระเงิน ระบบสามารถประมาณผลกระทบต่อเงินสดได้ก่อนสิ้นเดือน สำหรับเจ้าของกิจการ ความแตกต่างนี้เป็นเรื่องที่เป็นประโยชน์: การต่อรองใหม่ในเวลาที่เหมาะสม การปรับการซื้อ หรือการจัดการเงินกู้ระยะสั้นในทางที่ประหยัดค่าใช้จ่ายมากขึ้น

การประเมินประเภทนี้มีความสำคัญมากยิ่งขึ้นเมื่อบริษัทกำลังลงทุนในดิจิทัลหรือเครื่องจักร อาจรวมถึงการได้รับแรงจูงใจจาก PNRR หรือ Transizione 5.0 ในกรณีเช่นนี้ การรู้ว่าเป็นการลงทุนที่ยั่งยืนในทางทฤษฎีเพียงอย่างเดียวไม่เพียงพอ จำเป็นต้องเข้าใจว่าโปรไฟล์การไหลออกของเงินสดมีความยั่งยืนเมื่อเทียบกับเวลาการเก็บเงินจริงและการชำระคืนที่คาดหวังหรือไม่

สำหรับสตาร์ทอัพ หรือธุรกิจ SME ที่กำลังขยายตัว คำถามจะเปลี่ยนไปอีกครั้ง ประเด็นสำคัญคือระยะเวลาในการดำเนินงาน (runway) แต่คุณภาพของ runway นั้นก็สำคัญเช่นกัน การจ้างพนักงานใหม่จะส่งผลกระทบต่อกระแสเงินสดมากเพียงใด? จะเกิดอะไรขึ้นหากกลยุทธ์การเข้าสู่ตลาดมีค่าใช้จ่ายสูงกว่าที่คาดไว้? จะเหลืออัตรากำไรเท่าไรหากการระดมทุนล่าช้า หรือหากลูกค้าองค์กรชำระเงินล่าช้า 60 วัน?

ที่นี่ การคาดการณ์ไม่ได้มีไว้ใช้ภายในเท่านั้น แต่ยังใช้ประโยชน์ได้ภายนอกด้วย นักลงทุน ที่ปรึกษา และผู้ให้กู้มักจะมีความมั่นใจมากขึ้นเมื่อแผนการเงินระบุสมมติฐานที่ชัดเจน มีการอัปเดตอย่างสม่ำเสมอ และอธิบายความเบี่ยงเบนใดๆ อย่างชัดเจน

ในอิตาลี สิ่งนี้ยังใช้กับบริษัทดั้งเดิมหลายแห่งที่กำลังเปิดตัวธุรกิจดิจิทัลใหม่หรือช่องทางการส่งออก การเติบโตสร้างความต้องการก่อนที่จะสร้างกระแสเงินสด การคาดการณ์ความต้องการเหล่านี้ช่วยหลีกเลี่ยงการตัดสินใจที่เร่งรีบ

ในทางปฏิบัติ ความแตกต่างที่สำคัญอยู่ที่การผสานรวมกับกระบวนการที่มีอยู่เดิม หากระบบไม่สามารถเชื่อมต่อกับระบบงานใบแจ้งหนี้อิเล็กทรอนิกส์ ระบบบัญชี และข้อมูลธนาคารได้ การคาดการณ์ก็จะยังไม่สมบูรณ์ ในทางกลับกัน หากระบบสามารถผนวกรวมองค์ประกอบเหล่านี้เข้าด้วยกันอย่างเป็นระบบ ก็จะกลายเป็นเครื่องมือสำหรับการบริหารจัดการประจำวัน แทนที่จะเป็นเพียงงานที่ต้องดำเนินการเมื่อสิ้นเดือน

เพื่อดูว่าปัญหาที่คล้ายคลึงกันถูกแก้ไขในบริบทการดำเนินงานที่แตกต่างกันอย่างไร อาจเป็นประโยชน์เช่นกันที่จะศึกษาชุดกรณีศึกษาเกี่ยวกับการวิเคราะห์และการทำนายสำหรับธุรกิจนี้

ความผิดพลาดที่ใหญ่ที่สุดคือการนำเสนอการคาดการณ์ด้วย AI ว่าเป็นทางลัดที่ไร้ความขัดแย้ง มันไม่ใช่เช่นนั้น มันทำงานได้ดีเมื่อข้อจำกัดของมันได้รับการยอมรับตั้งแต่แรกเริ่ม แทนที่จะถูกเพิกเฉย

ความเสี่ยงแรกนั้นชัดเจน: หากข้อมูลนำเข้าไม่ครบถ้วนหรือไม่สอดคล้องกัน การคาดการณ์จะมีความแม่นยำน้อยลง หลักการคลาสสิกที่ว่า 'ขยะเข้า ขยะออก' ยังคงใช้ได้ ใบแจ้งหนี้ที่ยังไม่ได้รับการกระทบยอด รายละเอียดธุรกรรมธนาคารที่ไม่ได้รับการจัดประเภท ลูกค้าซ้ำ หรือกระบวนการบัญชีที่จัดการไม่ดี ล้วนลดคุณค่าของโมเดลลงทั้งสิ้น

ความเสี่ยงประการที่สองคือความเสี่ยงทางวัฒนธรรม ผู้จัดการบางคนคาดหวังว่าระบบจะ 'รู้ทุกอย่าง' ตั้งแต่เริ่มต้น ในขณะที่บางคนกลับระมัดระวังเพราะมองว่าระบบเป็นกล่องดำ ทั้งสองทัศนคติสร้างปัญหาได้ โมเดลที่ดีจำเป็นต้องได้รับการสังเกต เปรียบเทียบกับความเป็นจริง และปรับปรุงให้ดีขึ้นตามเวลา

ประเด็นที่สามเกี่ยวข้องกับต้นทุนรวม ไม่ใช่แค่ค่าธรรมเนียมการสมัครสมาชิกเท่านั้นที่สำคัญ การบูรณาการ เวลาภายในองค์กร การสนับสนุนจากภายนอก และการกำกับดูแลข้อมูล ล้วนมีส่วนเกี่ยวข้องทั้งสิ้น

อย่างไรก็ตาม มีมาตรการตอบโต้ที่เป็นประโยชน์อย่างมาก:

ความเชื่อมั่นในระบบการทำนายจะเพิ่มขึ้นเมื่อผู้คนเห็นว่าการคาดการณ์นั้นเชื่อมโยงกับการตัดสินใจที่แท้จริงของบริษัท

คำเตือน: บทความนี้มีวัตถุประสงค์เพื่อให้ข้อมูลเท่านั้น และไม่ถือเป็นคำแนะนำทางการเงิน, ภาษี หรือกฎหมาย. ทุกธุรกิจขนาดกลางและขนาดเล็กมีโครงสร้างต้นทุน, โปรไฟล์ความเสี่ยง และชุดภาระผูกพันที่แตกต่างกัน. ก่อนที่จะนำมาใช้ระบบใหม่, ควรประเมินวัตถุประสงค์การดำเนินงาน, กระบวนการภายใน และข้อกำหนดการปฏิบัติตามกฎระเบียบของคุณ.

ประเด็นสำคัญคือ AI ไม่ได้ทำให้ธุรกิจของคุณปลอดภัยจากความไม่แน่นอน อย่างไรก็ตาม มันทำให้ความไม่แน่นอนเข้าใจได้ง่ายขึ้น และสำหรับธุรกิจขนาดกลางและขนาดเล็ก ความแตกต่างนี้มีความสำคัญอย่างมาก

เมื่อการคาดการณ์ทำด้วยมือ ผู้บริหารต้องใช้เวลาในการไล่ตามตัวเลข เมื่อกระบวนการกลายเป็นระบบอัตโนมัติและสามารถทำนายได้มากขึ้น เวลาดังกล่าวสามารถนำไปใช้กับสิ่งที่สำคัญกว่าได้: การรักษาสภาพคล่อง การประเมินการลงทุน การคาดการณ์ความเสี่ยงของลูกค้า และการวางแผนการเติบโตด้วยความแม่นยำที่สูงขึ้น

การคาดการณ์กระแสเงินสดด้วยระบบปัญญาประดิษฐ์สำหรับธุรกิจขนาดกลางและขนาดเล็กมีความเหมาะสมอย่างยิ่งในที่นี้ ไม่ใช่เพียงกระแสเทคโนโลยีที่ผ่านไป แต่เป็นกรอบการตัดสินใจที่เหมาะสมที่สุดสำหรับธุรกิจที่ต้องดำเนินการอย่างรวดเร็วด้วยทรัพยากรที่จำกัด

หากบริษัทของคุณยังคงดำเนินธุรกิจไปตามสถานการณ์ การแก้ปัญหาไม่ใช่การซื้อเทคโนโลยีเพิ่มเติม แต่คือการสร้างภาพที่ชัดเจนและน่าเชื่อถือมากขึ้นสำหรับเดือนที่จะมาถึง และจากนั้นก็ไตรมาสต่อไป

ใช่, หากมีข้อมูลพื้นฐานที่จัดระเบียบไว้อย่างสมเหตุสมผล. ในธุรกิจขนาดเล็ก, ระบบอัตโนมัติมักมีคุณค่ามากขึ้นเพราะบุคคลเดียวกันอาจรับผิดชอบการบริหาร, การชำระเงิน, ผู้จัดหา, และการวางแผน. หากกระแสเงินสดไม่สม่ำเสมอ, แม้แต่การคาดการณ์ที่ง่ายแต่ทันสมัยก็สามารถช่วยให้การตัดสินใจง่ายขึ้นได้มาก.

ยิ่งคุณมีข้อมูลที่สม่ำเสมอมากเท่าไร ระบบก็จะยิ่งสามารถระบุรูปแบบและแนวโน้มตามฤดูกาลได้ดีขึ้นเท่านั้น อย่างไรก็ตาม ในทางปฏิบัติ จุดสำคัญไม่ได้อยู่ที่การมีชุดข้อมูลที่สมบูรณ์แบบ แต่คือการมีข้อมูลที่สะอาดเพียงพอเพื่อให้สามารถสร้างแบบจำลองเบื้องต้นที่มีประโยชน์ได้ จากนั้นคุณภาพของการพยากรณ์จะดีขึ้นเมื่อระบบสะสมสัญญาณใหม่และเปรียบเทียบการพยากรณ์กับข้อมูลจริง

ความปลอดภัยต้องได้รับการประเมินอย่างรอบคอบ เช่นเดียวกับแพลตฟอร์มใด ๆ ที่จัดการข้อมูลที่มีความอ่อนไหว ขอแนะนำให้ทบทวนนโยบาย GDPR ขั้นตอนการเข้าถึง การจัดการสิทธิ์ การเข้ารหัส และโครงสร้างของการผสานรวม โดยทั่วไปแล้ว คำถามที่ถูกต้องไม่ใช่ "AI ปลอดภัยหรือไม่?" แต่เป็น "ผู้ให้บริการรายนี้จัดการข้อมูลตามมาตรฐานที่เหมาะสมกับระดับความเสี่ยงและภาระผูกพันของเราหรือไม่?"

ไม่ ระบบการพยากรณ์จะสร้างการแจ้งเตือน สถานการณ์จำลอง และการทำงานอัตโนมัติ การตัดสินใจยังคงเป็นความรับผิดชอบของมนุษย์ ในธุรกิจขนาดกลางและขนาดเล็กที่ดีที่สุด AI ช่วยประหยัดเวลาจากงานที่ทำซ้ำๆ และช่วยให้ผู้จัดการการเงินสามารถมุ่งเน้นไปที่สิ่งที่สำคัญ ข้อยกเว้น และการดำเนินการแก้ไขได้มากขึ้น

โดยปกติแล้วจะเริ่มต้นด้วยสถานการณ์ที่เรียบง่ายแต่ใช้งานได้จริง เช่น การรวมแหล่งข้อมูลสำคัญ การจัดการการไหลของข้อมูลในลักษณะที่รวมศูนย์มากขึ้น และการสร้างการคาดการณ์ในระยะสั้น ในบริบทของอิตาลี การให้ความสำคัญกับความเข้ากันได้กับการออกใบแจ้งหนี้อิเล็กทรอนิกส์ ความง่ายในการใช้งาน และความคุ้มค่าของโครงการถือเป็นเรื่องที่สมเหตุสมผล

หากคุณต้องการย้ายออกจากสเปรดชีตไปสู่การจัดการทางการเงินที่ชัดเจนและคาดการณ์ได้มากขึ้น ลองพิจารณาELECTE แพลตฟอร์มวิเคราะห์ข้อมูลด้วย AI สำหรับธุรกิจขนาดกลางและขนาดเล็ก (SMEs) นี่คือวิธีปฏิบัติได้จริงในการสำรวจการคาดการณ์ ข้อมูลเชิงลึกอัตโนมัติ และการวิเคราะห์ข้อมูล โดยไม่เพิ่มความซับซ้อนที่ไม่จำเป็นให้กับทีมของคุณ

.svg)

.svg)

.svg)

.webp)

.webp)

.webp)

.webp)