การวิเคราะห์งบการเงินโดยใช้สัดส่วนคือกระบวนการแปลงข้อมูลดิบจากงบการเงินของคุณ เช่น งบดุลและงบกำไรขาดทุน ให้กลายเป็นตัวชี้วัดที่เรียบง่ายและเข้าใจได้ง่าย ในทางปฏิบัติแล้ว นี่คือศิลปะในการทำให้ตัวเลขสามารถสื่อสารได้ด้วยตนเอง เพื่อให้คุณสามารถมองเห็นสถานะของธุรกิจของคุณได้อย่างรวดเร็ว ไม่ว่าจะเป็นสภาพคล่อง ความแข็งแกร่งทางการเงิน กำไร และประสิทธิภาพในการดำเนินงาน

ในคู่มือนี้ เราจะพาคุณผ่านกระบวนการทีละขั้นตอน โดยมีเป้าหมายเพื่อเปลี่ยนการคำนวณที่ซับซ้อนให้กลายเป็นข้อมูลเชิงลึกที่สามารถนำไปใช้ได้จริงและทันที คุณจะได้เรียนรู้วิธีตีความตัวชี้วัดหลักของงบดุล การเงิน และเศรษฐกิจ เพื่อให้คุณไม่รู้สึกท่วมท้นกับตัวเลขอีกต่อไป แต่สามารถนำข้อมูลเหล่านี้มาใช้ให้เกิดประโยชน์ เพื่อตัดสินใจได้รวดเร็วและชาญฉลาดยิ่งขึ้น

เจ้าของธุรกิจ SME ทุกคนต่างพบว่าตัวเองอยู่ในทางแยกอยู่เสมอ: พวกเขาควรเชื่อสัญชาตญาณของตัวเองหรือพึ่งพาข้อมูล? บ่อยครั้งเกินไป บัญชีประจำปีถูกมองว่าเป็นภาระภาษีที่น่าเบื่อ – กองตัวเลขที่ต้องส่งให้บัญชีแล้วเก็บไว้จนกว่าจะถึงปีหน้า

หากตัวเลขเหล่านั้นสามารถเล่าเรื่องราวของธุรกิจคุณได้ โดยเน้นจุดแข็งและที่สำคัญกว่านั้นคือการชี้ให้เห็นปัญหาที่อาจเกิดขึ้นก่อนที่จะกลายเป็นวิกฤต

นี่คือจุดที่การวิเคราะห์งบการเงินโดยใช้สัดส่วนเข้ามามีบทบาท – วิธีการที่เปลี่ยนข้อมูลบัญชีที่เย็นชาและคงที่ให้เป็นเข็มทิศเชิงกลยุทธ์ที่แท้จริงสำหรับการนำทางในตลาด

ความคิดที่ว่าการวิเคราะห์ทางการเงินเป็นสิ่งที่อยู่ภายใต้การดูแลของนักวิเคราะห์ผู้เชี่ยวชาญหรือบริษัทข้ามชาติเป็นตำนานที่ถูกทำลายมานานแล้ว ในปัจจุบัน ด้วยแพลตฟอร์มที่สามารถเข้าถึงได้ ตัวชี้วัดเหล่านี้กลายเป็นเครื่องมือที่จำเป็นสำหรับผู้จัดการหรือผู้ประกอบการที่ต้องการตัดสินใจบนพื้นฐานของข้อมูล ไม่ใช่ความรู้สึกส่วนตัว

การคิดถึงบัญชีเพียงในแง่ของภาษีก็เหมือนกับการมีแผนที่สมบัติแล้วใช้มันเป็นที่วางแก้วกาแฟของคุณ ซ่อนอยู่ภายในเอกสารเหล่านั้นคือคำตอบที่คุณกำลังมองหาเพื่อเติบโตธุรกิจของคุณ

วัตถุประสงค์ของการวิเคราะห์อัตราส่วนไม่ใช่เพียงแค่การ 'ตีความ' อดีตเท่านั้น แต่เพื่อใช้ความรู้นั้นในการสร้างอนาคตที่แข็งแกร่งและมีกำไรมากขึ้น มันคือสะพานที่เชื่อมโยงการบัญชีกับกลยุทธ์

ด้วยกระบวนการนี้ คุณจะได้รับคำตอบที่ชัดเจนสำหรับคำถามที่สำคัญต่อธุรกิจของคุณในที่สุด:

บ่อยครั้ง ขั้นตอนแรกคือการนำข้อมูลเข้าสู่รูปแบบที่สามารถใช้งานได้ ในเรื่องนี้ คุณอาจพบว่าคู่มือของเราเกี่ยวกับวิธีการแปลงไฟล์ PDF เป็นสเปรดชีต Excel มีประโยชน์

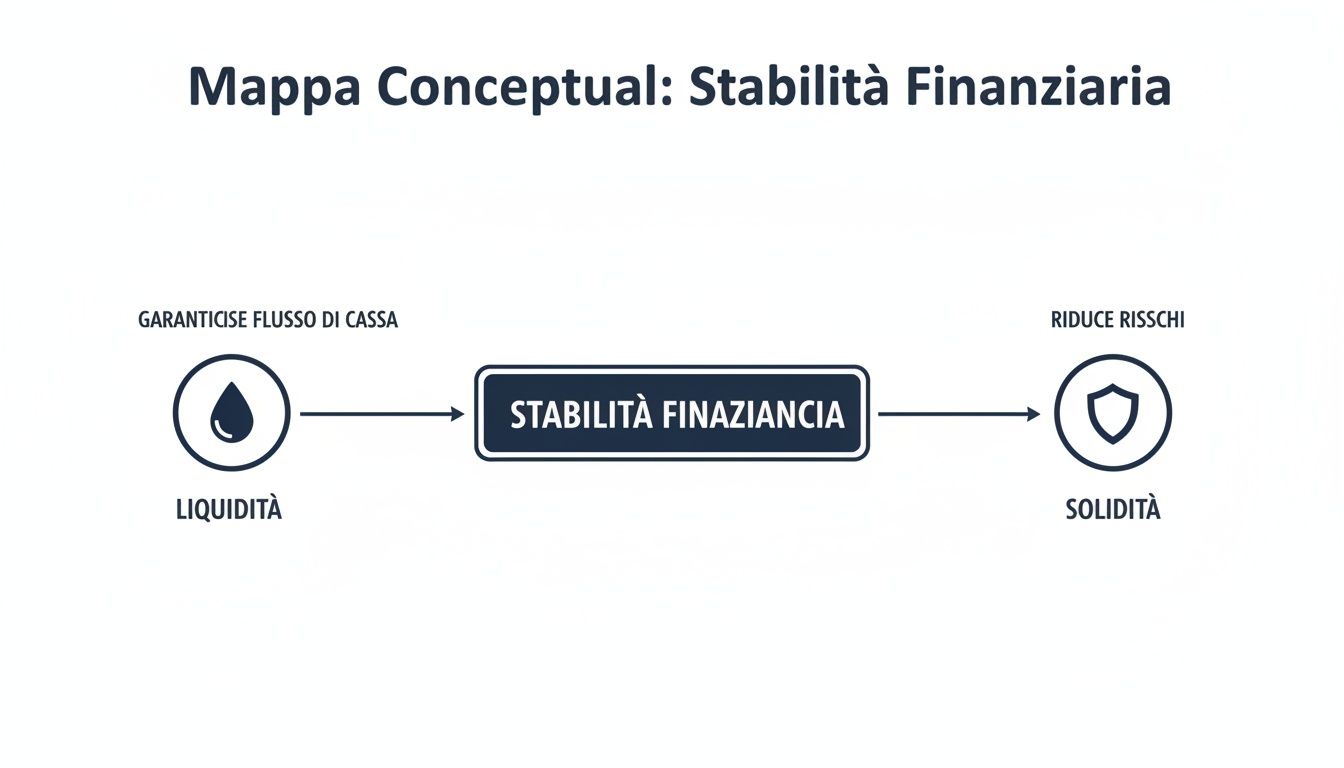

คิดถึงธุรกิจของคุณเหมือนเรือที่แล่นอยู่ในทะเลของตลาด. เพื่อนำทางอย่างปลอดภัย คุณต้องมีสองสิ่งจำเป็น: น้ำมันเชื้อเพลิงเพียงพอสำหรับการเดินทางในทันที (สภาพคล่อง) และตัวเรือที่แข็งแรงเพื่อทนต่อพายุที่ไม่คาดคิด (ความแข็งแกร่งทางการเงิน).

สภาพคล่องหมายถึงความสามารถของธุรกิจในการชำระหนี้สินทางการเงินที่เกิดขึ้นทันที เช่น การจ่ายค่าจ้าง ซัพพลายเออร์ และภาษี ในทางกลับกัน ความแข็งแกร่งทางการเงินเกี่ยวข้องกับความสมดุลระยะยาวระหว่างสินทรัพย์และหนี้สินของธุรกิจ ซึ่งกำหนดความยืดหยุ่นเชิงโครงสร้างของบริษัทในการเผชิญกับแรงกระแทกทางเศรษฐกิจ

สิ่งเหล่านี้ไม่ใช่แนวคิดเชิงนามธรรม สามารถวัดได้อย่างแม่นยำผ่านการวิเคราะห์งบการเงินโดยใช้สัดส่วน เปลี่ยนตัวเลขให้กลายเป็นเข็มทิศเชิงกลยุทธ์ มาดูตัวชี้วัดสำคัญสำหรับการประเมินสุขภาพทางการเงินของธุรกิจ SME ของคุณกัน

อัตราส่วนสภาพคล่องช่วยตอบคำถามที่มีความเป็นไปได้ในทางปฏิบัติอย่างมากว่า "หากฉันต้องชำระหนี้ระยะสั้นทั้งหมดในวันนี้ ฉันจะมีสินทรัพย์เพียงพอที่สามารถเปลี่ยนเป็นเงินสดได้อย่างง่ายดายเพื่อทำเช่นนั้นหรือไม่?" พวกมันทำหน้าที่เป็นสัญญาณเตือนแรกที่สำคัญในการป้องกันวิกฤตสภาพคล่องทางการเงิน

อัตราส่วนที่ใช้บ่อยที่สุดสองอัตราส่วนคือ อัตราส่วนสภาพคล่องหมุนเวียน และอัตราส่วนสภาพคล่องด่วน

อัตราส่วนนี้เปรียบเทียบสินทรัพย์หมุนเวียน(เงินสด ลูกหนี้การค้า สินค้าคงเหลือ)กับหนี้สินหมุนเวียน(เจ้าหนี้การค้า ภาษีเงินได้จ่ายค้างจ่าย ภาระผูกพันในการชำระหนี้สินระยะยาวที่จะครบกำหนดในรอบระยะเวลาบัญชี)

สูตรของมันตรงไปตรงมา:อัตราส่วนสภาพคล่องปัจจุบัน = สินทรัพย์หมุนเวียน / หนี้สินหมุนเวียน

ตัวเลขที่สูงกว่า 1.5โดยทั่วไปถือเป็นสัญญาณที่ดี ซึ่งหมายความว่า สำหรับหนี้สินระยะสั้นทุก 1 ยูโร คุณมีสินทรัพย์ที่สามารถเปลี่ยนเป็นเงินสดได้ทันทีอย่างน้อย 1.5 ยูโรเพื่อรองรับ หากตัวเลขนี้ต่ำกว่า 1 ถือเป็นสัญญาณที่น่ากังวลอย่างยิ่ง

อัตราส่วนสภาพคล่องด่วนเป็นเวอร์ชันที่ระมัดระวังมากกว่าอัตราส่วนสภาพคล่องทั่วไป เหตุผลเบื้องหลังนั้นง่ายมาก: การขายหุ้นออกอย่างรวดเร็วอาจไม่ใช่เรื่องง่ายนักหากไม่ต้องการขายในราคาขาดทุน ด้วยเหตุนี้ อัตราส่วนนี้จึงไม่นำมูลค่าหุ้นมารวมในการคำนวณ

สูตรกลายเป็น:อัตราส่วนสภาพคล่องเร็ว = (สินทรัพย์หมุนเวียน - สินค้าคงคลัง) / หนี้สินหมุนเวียน

อัตราส่วนนี้บอกคุณว่าคุณสามารถชำระหนี้ระยะสั้นของคุณได้โดยใช้สินทรัพย์ที่มีสภาพคล่องสูงสุดของคุณเพียงอย่างเดียวหรือไม่ ค่าที่มากกว่า 1ถือว่าเหมาะสมที่สุด เนื่องจากหมายความว่าคุณสามารถชำระหนี้สินที่ต้องชำระในทันทีทั้งหมดได้โดยไม่ต้องใช้เงินลงทุนของคุณ

ตัวอย่างที่ใช้งานได้จริง:บริษัทมีสินทรัพย์หมุนเวียนจำนวน €200,000 (ซึ่งในจำนวนนี้ €80,000 เป็นสินค้าคงคลัง) และมีหนี้สินหมุนเวียนจำนวน €120,000

- อัตราส่วนสภาพคล่องปัจจุบัน:200,000 / 120,000 =1.67(เป็นบวก)

- อัตราส่วนสภาพคล่องขั้นสูง:(200,000 – 80,000) / 120,000 =1.0(สถานการณ์มีเสถียรภาพ แต่ควรเฝ้าระวัง)

หากสภาพคล่องเป็นเชื้อเพลิง ความแข็งแกร่งทางการเงินก็คือโครงสร้างของเรือ อัตราส่วนเหล่านี้วัดว่าบริษัทของคุณพึ่งพาเงินทุนภายนอกมากเพียงใดเมื่อเทียบกับทรัพยากรของตนเอง การพึ่งพาหนี้สินมากเกินไปทำให้บริษัทมีความเสี่ยงมากขึ้นต่ออัตราดอกเบี้ยที่สูงขึ้นหรือภาวะวิกฤตสินเชื่อ

นี่คือตัวชี้วัดหลักของความแข็งแกร่งทางการเงิน. ตัวชี้วัดนี้เปรียบเทียบหนี้สินทั้งหมดของบริษัทกับส่วนของผู้ถือหุ้น.

สูตรคือ:อัตราส่วนหนี้สินต่อทุน = หนี้สินรวม / มูลค่าสุทธิ

ผลลัพธ์จะบอกคุณว่าคุณมีหนี้สินสะสมเป็นจำนวนกี่ยูโรสำหรับทุกๆ หนึ่งยูโรของเงินทุนที่ผู้ถือหุ้นลงทุน

การวิเคราะห์ล่าสุดได้แสดงให้เห็นว่าบริษัทจำกัดของอิตาลีได้เสริมสร้างโครงสร้างทางการเงินของตนให้แข็งแกร่งขึ้น ตามข้อมูลที่ระบุไว้ อัตราส่วนทุนได้ปรับตัวดีขึ้น โดยเพิ่มขึ้นจาก 43.9% ในปี 2022 เป็น45.4% ในปี 2023 ซึ่งเป็นสัญญาณบ่งชี้ถึงความสามารถที่เพิ่มขึ้นในการจัดหาเงินทุนด้วยตนเอง คุณสามารถศึกษาตัวเลขเหล่านี้ได้เพิ่มเติมในรายงานการสังเกตการณ์งบการเงินของบริษัทอิตาลี

เพื่อให้คุณมีสูตรและคำอธิบายความหมายอยู่เสมอ นี่คือตารางสรุปที่คุณอาจพบว่ามีประโยชน์

ตารางสรุปสำหรับคำนวณและตีความอัตราส่วนสภาพคล่องและอัตราส่วนความเพียงพอของเงินทุนที่สำคัญอย่างรวดเร็ว พร้อมค่ามาตรฐานที่เหมาะสม

โปรดจำไว้เสมอว่าอัตราส่วนเหล่านี้ แม้จะมีความสำคัญพื้นฐานเพียงใด ก็ไม่ควรถูกตีความแยกออกจากกันโดยเด็ดขาด คุณค่าที่แท้จริงจะปรากฏชัดเมื่อคุณวิเคราะห์อัตราส่วนเหล่านี้อย่างต่อเนื่องและเปรียบเทียบกับค่าเฉลี่ยของอุตสาหกรรมของคุณเท่านั้นการวิเคราะห์งบการเงินด้วยอัตราส่วนจึงจะเปลี่ยนจากการคำนวณตัวเลขธรรมดาให้กลายเป็นเครื่องมืออันทรงพลังสำหรับการตัดสินใจเชิงกลยุทธ์

บริษัทอาจมีความมั่นคงทางการเงินและมีเงินสดสำรองเพียงพอ แต่หากไม่สามารถสร้างกำไรได้ ก็เปรียบเสมือนเครื่องยนต์ทรงพลังที่จอดติดไฟแดงอยู่เฉย ๆ: ไม่ไปไหนเลย อัตราส่วนความสามารถในการทำกำไรคือแผงหน้าปัดที่ใช้วัดประสิทธิภาพของเครื่องยนต์นั้น ตอบคำถามสำคัญที่สุดว่า: ทุนที่คุณลงทุนไปนั้นกำลังสร้างมูลค่าที่แท้จริงหรือไม่?

ในขณะที่อัตราส่วนสภาพคล่องและอัตราส่วนความสามารถในการชำระหนี้ช่วยให้ธุรกิจของคุณยืนหยัดได้ด้วยตนเอง อัตราส่วนความสามารถในการทำกำไรจะตรวจสอบว่าธุรกิจของคุณสามารถก้าวไปข้างหน้าได้หรือไม่การวิเคราะห์งบการเงินโดยใช้อัตราส่วนความสามารถในการทำกำไรช่วยให้คุณเข้าใจไม่เพียงแต่ว่าคุณกำลังทำกำไรหรือไม่แต่ที่สำคัญที่สุดคือคุณทำกำไร ได้อย่างไรและที่ไหน

แผนภาพด้านล่างแสดงให้เห็นถึงแนวคิดอย่างชัดเจน: ความคล่องตัวทางการเงินและความแข็งแกร่งทางการเงิน ซึ่งเราได้กล่าวถึงไปแล้ว เป็นรากฐานที่สำคัญ. บนรากฐานที่มั่นคงเท่านั้น จึงสามารถสร้างผลกำไรในระยะยาวได้.

ภาพนี้ทำหน้าที่เป็นเครื่องเตือนใจว่า มีเพียงบริษัทที่มีความมั่นคงทางการเงิน มีกระแสเงินสดที่แข็งแกร่ง และโครงสร้างเงินทุนที่มั่นคงเท่านั้น ที่สามารถมุ่งสู่ผลกำไรที่ยั่งยืนได้อย่างแท้จริง

ผลตอบแทนต่อส่วนของผู้ถือหุ้น (ROE)อาจเป็นตัวเลขที่สำคัญที่สุดที่ผู้ถือหุ้นและนักลงทุนติดตามอย่างใกล้ชิดที่สุด วัตถุประสงค์ของมันชัดเจนและตรงไปตรงมา: เพื่อวัดผลตอบแทนจากทุก ๆ หนึ่งยูโรของเงินทุนส่วนของผู้ถือหุ้นที่ลงทุนในบริษัท

สูตรนั้นง่ายมาก:ROE = กำไรสุทธิ / ส่วนของผู้ถือหุ้น

อัตราผลตอบแทนต่อผู้ถือหุ้น (ROE) ที่สูงเป็นสัญญาณที่แข็งแกร่ง: บริษัทกำลังสร้างมูลค่าเพิ่มให้กับนักลงทุนของตน ตัวอย่างเช่น อัตรา ROE ที่15%หมายความว่า สำหรับทุก ๆ 100 ยูโรที่ผู้ถือหุ้นลงทุน บริษัทของคุณสามารถสร้างกำไรสุทธิได้ 15 ยูโร

แต่ระวังไว้. ROE ที่สูงมากอาจซ่อนปัญหาไว้ได้: ระดับหนี้สินที่สูง (ที่เรียกว่า 'การเงินที่มีภาระ') หากบริษัทพึ่งพาหนี้สินอย่างมากในการจัดหาเงินทุน ทุนของบริษัทจะลดลง และ ROE จะถูก 'เพิ่มสูงขึ้น' อย่างไม่เป็นธรรมชาติ นั่นเป็นเหตุผลว่าทำไมจึงควรพิจารณาควบคู่ไปกับอัตราส่วนอื่น ๆ อยู่เสมอ

ผลตอบแทนจากการลงทุน (ROI)เปลี่ยนจุดสนใจจากความมีกำไรสำหรับผู้ถือหุ้นไปสู่ประสิทธิภาพโดยรวมของการบริหารจัดการ ในทางปฏิบัติ มันบอกเราว่าบริษัทของคุณสามารถสร้างกำไรจากเงินทุนทั้งหมดที่ลงทุนไปได้ดีเพียงใด ไม่ว่าจะเป็นเงินทุนจากผู้ถือหุ้นหรือธนาคาร

คำนวณดังนี้:ROI = กำไรจากการดำเนินงาน (EBIT) / ทุนที่ใช้ทั้งหมด

ROI บอกคุณว่าคุณใช้ทรัพยากรของคุณ (เครื่องจักร, สถานที่, วัตถุดิบ) อย่างมีประสิทธิภาพเพียงใดในการสร้างรายได้ โดยไม่คำนึงถึงว่าคุณจ่ายเงินไปเท่าไหร่ นี่คือมาตรวัดที่แท้จริงของประสิทธิภาพธุรกิจหลักของคุณ

ตัวอย่างที่ใช้งานได้จริง:บริษัทที่มีผลตอบแทนจากการลงทุน (ROI)10%และมีต้นทุนของหนี้4%กำลังสร้างมูลค่า มันง่าย: บริษัทมีรายได้มากกว่าต้นทุนในการจัดหาเงินทุน หากผลตอบแทนจากการลงทุนลดลงเหลือ3% สถานการณ์จะกลับกัน: บริษัทจะกำลังทำลายมูลค่า หากต้องการทราบข้อมูลเพิ่มเติม โปรดดูคู่มือปฏิบัติเกี่ยวกับทุนที่ลงทุนสุทธิของเรา

ผลตอบแทนจากการลงทุน (ROI) ที่ดีและคงที่ในระยะยาว เป็นหนึ่งในสัญญาณที่ชัดเจนที่สุดของการบริหารธุรกิจที่มีประสิทธิภาพและมีการจัดการที่ดี

สุดท้ายอัตราผลตอบแทนจากการขาย (ROS)จะให้รายละเอียดที่ลึกซึ้งยิ่งขึ้น โดยมุ่งเน้นไปที่ความสามารถของบริษัทในการเปลี่ยนยอดขายให้เป็นกำไร อัตราส่วนนี้วัดเป็นเปอร์เซ็นต์ของกำไรจากการดำเนินงานที่เหลืออยู่จากทุกยูโรของยอดขาย

นี่คือสูตร:ROS = กำไรจากการดำเนินงาน (EBIT) / รายได้จากการขาย

อัตรากำไรจากการดำเนินงาน12%หมายความว่า สำหรับทุก ๆ €100 ของสินค้าหรือบริการที่ขายได้ บริษัทของคุณจะเหลือกำไรจากการดำเนินงาน €12 หลังจากจ่ายค่าใช้จ่ายในการผลิตและค่าใช้จ่ายในการดำเนินงานทั้งหมดแล้ว

นี่คือตัวชี้วัดสำคัญสำหรับการประเมินว่าคุณมีความสามารถในการแข่งขันในตลาดหรือไม่ และกลยุทธ์การตั้งราคาของคุณได้ผลหรือไม่ ตัวอย่างเช่น อัตรากำไรขั้นต้นที่ลดลงอาจเป็นสัญญาณว่ากำไรถูกบีบคั้นโดยการแข่งขันหรือต้นทุนกำลังเพิ่มสูงขึ้นจนควบคุมไม่ได้

ท้ายที่สุดแล้ว นี่แหละคือจุดประสงค์ของการวิเคราะห์ทางการเงิน: เพื่อเปิดเผยประสิทธิภาพที่แท้จริงของธุรกิจ แต่การวิเคราะห์เพียงเพื่อตัวมันเองนั้นยังไม่เพียงพอ เป้าหมายที่แท้จริงคือการปรับปรุงให้ดีขึ้นอยู่เสมอ เช่นการเรียนรู้วิธีเพิ่มผลกำไรสูงสุดเมื่อบริหารจัดการที่พัก

พลังที่แท้จริงของการวิเคราะห์งบการเงินโดยใช้สัดส่วนจะปรากฏชัดเมื่อคุณมองดูตัวชี้วัดทั้งสามนี้ – ROE, ROI และ ROS – พร้อมกัน ราวกับว่าพวกมันกำลังเล่าเรื่องราวอยู่

การใช้ตัวชี้วัดทั้งสามนี้ร่วมกันจะช่วยให้คุณเห็นภาพประสิทธิภาพของบริษัทในมิติที่สามอย่างชัดเจน มันเปลี่ยนตัวเลขธรรมดาให้กลายเป็นแผนที่ละเอียดที่นำทางให้คุณตัดสินใจเชิงกลยุทธ์ไปสู่การเติบโตที่มีกำไรและยั่งยืน

หากความสามารถในการทำกำไรคือเครื่องยนต์ของธุรกิจของคุณ กระแสเงินสดก็คือเชื้อเพลิงที่ทำให้ธุรกิจดำเนินต่อไปได้ทุกวัน ไม่ใช่เรื่องแปลกที่จะเห็นบริษัทที่ดูเหมือนมีกำไรในเอกสารล้มละลายเนื่องจากวิกฤตสภาพคล่อง นั่นคือเหตุผลที่การวิเคราะห์งบการเงินโดยใช้สัดส่วนการหมุนเวียนเป็นสิ่งสำคัญ: มันเปลี่ยนจุดสนใจจาก 'คุณกำลังทำเงินได้เท่าไหร่' ไปเป็น 'คุณกำลังเก็บเงินได้เร็วแค่ไหน'

ชุดอัตราส่วนนี้ไม่ได้วัดผลกำไร แต่เป็นการวัดว่าคุณบริหารจัดการการดำเนินงานประจำวันได้อย่างมีประสิทธิภาพเพียงใด กล่าวอีกนัยหนึ่ง ตัวชี้วัดเหล่านี้จะบอกคุณว่า คุณสามารถเปลี่ยนสินทรัพย์ของคุณ เช่น สินค้าคงคลังหรือลูกหนี้การค้า ให้เป็นเงินสดได้อย่างรวดเร็วเพียงใด สุภาษิตเก่าในวงการการเงินกล่าวว่า'กำไรเป็นเพียงความคิดเห็น แต่เงินสดคือข้อเท็จจริง' ตัวชี้วัดเหล่านี้คือเครื่องมือในการเปลี่ยนหลักการนี้ให้กลายเป็นกลยุทธ์ที่ชัดเจนและนำไปปฏิบัติได้

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) หลายแห่ง สินค้าคงคลังคือหนึ่งในเงินลงทุนที่ใหญ่ที่สุด และสินค้าคงคลังที่ไม่ได้ใช้ประโยชน์ก็คือเงินที่ถูกผูกไว้และไม่ได้ทำงานให้คุณอย่างเต็มที่ อัตราการหมุนเวียนของสินค้าคงคลัง (Stock Turnover Ratio) คือตัวชี้วัดที่วัดสิ่งนี้อย่างชัดเจน: ในหนึ่งปี คุณสามารถขายและเติมสินค้าทั้งหมดที่มีบนชั้นวางให้ครบถ้วนได้กี่ครั้ง

สูตรนั้นง่ายมาก:อัตราส่วนการหมุนเวียนของสินค้าคงคลัง = ต้นทุนสินค้าขาย / สินค้าคงคลังเฉลี่ย

ตัวเลขที่สูงเป็นสัญญาณที่ดีมาก: สินค้าของคุณกำลังเคลื่อนไหว ยอดขายกำลังเพิ่มขึ้น ในทางกลับกันตัวเลขที่ต่ำเป็นสัญญาณเตือน อาจหมายความว่าคุณมีสินค้าล้าสมัย นโยบายการจัดซื้อที่ไม่มีประสิทธิภาพ หรือที่แย่กว่านั้นคือสินค้าที่ตลาดไม่ต้องการอีกต่อไป

ดัชนีนี้บังคับให้คุณถามตัวเองคำถามที่สำคัญ: ฉันกำลังผูกเงินสดไว้กับสต็อกมากเกินไปหรือไม่? ผลิตภัณฑ์ใดที่กำลังทำให้กระแสเงินสดของฉันช้าลง? นโยบายการจัดซื้อของฉันสอดคล้องกับความต้องการของลูกค้าจริงหรือไม่?

เพื่อให้เห็นภาพได้ชัดเจนยิ่งขึ้น คุณสามารถคำนวณคู่แฝดของมันได้: จำนวนวันเฉลี่ยที่มีสินค้าในสต็อก.จำนวนวันที่สินค้าคงเหลือ = 365 / อัตราหมุนเวียนสินค้าคงคลัง

ตัวเลขนี้บอกคุณโดยเฉลี่ยว่าสินค้าคงคลังจะคงอยู่ในสต็อกกี่วันก่อนจะถูกขายออกไป เป้าหมายคืออะไร? เพื่อลดระยะเวลาดังกล่าวให้น้อยที่สุด ในขณะที่ยังคงมั่นใจว่าคุณจะไม่ขาดสต็อกสำหรับลูกค้าของคุณ

มีเครื่องมือสองอย่างที่มีพลังอย่างมาก – และมักถูกประเมินค่าต่ำเกินไป – สำหรับการจัดการกระแสเงินสด: ลูกหนี้การค้าและเจ้าหนี้การค้า การริเริ่มในสองด้านนี้สามารถปลดปล่อยทรัพยากรที่สำคัญได้โดยไม่ต้องไปขอความช่วยเหลือจากธนาคาร

DSO คือการวัดระยะเวลาเฉลี่ยที่ผ่านไปตั้งแต่การออกใบแจ้งหนี้จนถึงการได้รับเงินเข้าบัญชีของคุณ ไม่ต้องพูดถึงว่า DSO ที่ต่ำเป็นสัญญาณของสุขภาพทางการเงินที่ยอดเยี่ยม

DSO = (ลูกหนี้การค้า / รายได้จากการขาย) * 365

ทุกวันที่คุณสามารถลดระยะเวลาการเก็บเงินได้ จะกลายเป็นกระแสเงินสดทันทีให้กับธุรกิจของคุณ หาก DSO ของคุณอยู่ที่60 วัน นั่นหมายความว่าคุณกำลังให้เครดิตกับลูกค้าของคุณถึงสองเดือน การลดเหลือ 50 วันสามารถสร้างความแตกต่างอย่างมากต่อยอดเงินในบัญชีธนาคารของคุณ

ในทางตรงกันข้ามกับ DSO, DPO วัดเวลาเฉลี่ยที่บริษัทของคุณใช้ในการชำระหนี้กับซัพพลายเออร์

DPO = (เจ้าหนี้การค้า / ต้นทุนขาย) * 365

ที่นี่ สถานการณ์กลับกัน ระยะเวลาการชำระเงินที่ยาวนานขึ้น – ในขณะที่ยังคงปฏิบัติตามข้อตกลงและรักษาความสัมพันธ์ที่ดีกับคู่ค้า – ช่วยให้คุณสามารถเก็บเงินสดไว้ในมือได้นานขึ้น ใช้เพื่อสนับสนุนการดำเนินงาน

มาดูการรวมข้อมูลกันเถอะ ด้วยการนำตัวชี้วัดทั้งสามนี้มารวมกัน เราจะได้วงจรการแปลงเงินสด (Cash Conversion Cycle หรือ CCC) ตัวเลขนี้แสดงเป็นจำนวนวัน บอกคุณว่าธุรกิจของคุณใช้เวลานานเท่าใดในการเปลี่ยนการลงทุนในสินค้าคงคลังและทรัพยากรอื่น ๆ ให้กลายเป็นเงินสดจริง

สูตรนี้สรุปการไหลเวียนของเงิน:CCC = จำนวนวันในสต็อก (สินค้าคงคลัง) + จำนวนวันยอดขายที่ยังไม่ได้ชำระ (DSO) – จำนวนวันเจ้าหนี้ที่ยังไม่ได้ชำระ (DPO)

มาดูตัวอย่างในทางปฏิบัติกัน:

วงจรเงินสดของคุณจะเป็น: CCC = 45 + 60 - 30 = 75 วัน.

นั่นหมายความว่าอย่างไร? นั่นหมายความว่าธุรกิจของคุณต้องสามารถหาเงินทุนได้เองเป็นเวลา75 วันกล่าวคือ ธุรกิจต้องสามารถครอบคลุมค่าใช้จ่ายในการดำเนินงานทั้งหมด (เงินเดือน ค่าเช่า ค่าสาธารณูปโภค) ก่อนที่จะมีรายได้จากการขายเข้ามา การลดระยะเวลาของวงจรนี้ แม้เพียงไม่กี่วัน ก็มีผลกระทบโดยตรงและเป็นบวกอย่างมากต่อเงินสดที่คุณมีอยู่

การวิเคราะห์งบการเงินโดยใช้สัดส่วนการหมุนเวียนไม่ใช่เพียงแค่การคำนวณทางบัญชีเท่านั้น แต่เป็นแผงควบคุมที่แท้จริงสำหรับการเพิ่มประสิทธิภาพของเงินทุนหมุนเวียน และทำให้ประสิทธิภาพการดำเนินงานสามารถนำไปสู่การเติบโตที่แข็งแรง ยั่งยืน และมีความมั่นคงทางการเงิน

การคำนวณอัตราส่วนของบริษัทคุณเป็นขั้นตอนแรกที่ยอดเยี่ยม แต่เหมือนกับการรู้ว่าคุณวิ่งเร็วแค่ไหนโดยไม่รู้ว่ากำลังวิ่งแข่งระยะสั้นหรือมาราธอน ตัวเลขเพียงอย่างเดียว ไม่ว่าจะแม่นยำแค่ไหน ก็ขาดบริบทการวิเคราะห์งบการเงินโดยใช้อัตราส่วนจะทรงพลังอย่างแท้จริงก็ต่อเมื่อเราเริ่มเปรียบเทียบ โดยนำตัวเลขนั้นไปเปรียบเทียบกับสองปัจจัยสำคัญ: ผลการดำเนินงานในอดีตของคุณและคู่แข่งของคุณ

การเปรียบเทียบคือสิ่งที่ทำให้คุณค่าที่แท้จริงปรากฏออกมาได้. มาดูสองเทคนิคสำคัญในการเปลี่ยนข้อมูลดิบให้กลายเป็นข้อมูลเชิงกลยุทธ์: การวิเคราะห์เชิงประวัติศาสตร์ และการเปรียบเทียบกับมาตรฐานอุตสาหกรรม. สองแนวทางนี้จะช่วยให้คุณสามารถเข้าใจได้ไม่เพียงแค่ 'คุณอยู่ที่ไหน' แต่ยังรวมถึง 'คุณมาได้อย่างไร' และ 'คุณเปรียบเทียบกับผู้อื่นได้อย่างไร'.

รูปแบบแรก และอาจสำคัญที่สุดของการเปรียบเทียบ คือการเปรียบเทียบกับตัวคุณเอง การวิเคราะห์ทางประวัติศาสตร์นั้นเกี่ยวข้องกับการเปรียบเทียบอัตราส่วนทางการเงินในปัจจุบันกับของปีก่อนๆ การฝึกฝนนี้อาจดูเป็นเรื่องเล็กน้อย แต่สามารถเปิดเผยแนวโน้ม พลวัต และสัญญาณเตือนที่การวิเคราะห์เพียงปีเดียวอาจมองข้ามไปได้อย่างสิ้นเชิง

อัตราผลตอบแทนจากการลงทุน (ROI) ที่ลดลงจาก12%เป็น9%ในระยะเวลาสามปี ไม่ใช่เพียงแค่การลดลงเท่านั้น แต่เป็นสัญญาณเตือนที่บ่งชี้ถึงปัญหาประสิทธิภาพโครงสร้างที่อาจเกิดขึ้นได้ ในทางกลับกัน อัตราส่วนสภาพคล่องปัจจุบันที่เพิ่มขึ้นอย่างต่อเนื่อง แสดงให้เห็นถึงการบริหารสภาพคล่องที่รอบคอบและมีประสิทธิภาพมากขึ้น

การวิเคราะห์นี้ช่วยให้คุณตอบคำถามที่สำคัญต่อกลยุทธ์ของคุณ:

การเปรียบเทียบข้อมูลตามเวลาที่ผ่านไปจะเปลี่ยนภาพนิ่งของงบการเงินชุดเดียวให้กลายเป็นภาพเคลื่อนไหวที่แสดงถึงประสิทธิภาพของบริษัทคุณ มันช่วยให้คุณเข้าใจทิศทางที่คุณกำลังมุ่งหน้าไปและทำการปรับเปลี่ยนเส้นทางก่อนที่จะสายเกินไป

ในขณะที่การวิเคราะห์ทางประวัติศาสตร์บอกคุณว่าคุณกำลังทำผลงานได้ดีเพียงใดเมื่อเทียบกับผลงานในอดีตของคุณ การเปรียบเทียบมาตรฐานบอกคุณว่าคุณกำลังทำผลงานได้ดีเพียงใดเมื่อเทียบกับส่วนที่เหลือของโลก ในทางปฏิบัติ นี่หมายถึงการเปรียบเทียบตัวชี้วัดของคุณกับค่าเฉลี่ยของอุตสาหกรรมของคุณ

คุณมีกำไรมากกว่าหรือน้อยกว่าคู่แข่งโดยตรงของคุณหรือไม่? เงื่อนไขการชำระเงินของคุณสอดคล้องกับมาตรฐานตลาดหรือไม่? หากไม่มีการเปรียบเทียบเหล่านี้ คุณอาจเสี่ยงที่จะเฉลิมฉลอง ROE ที่5%ในขณะที่ค่าเฉลี่ยของอุตสาหกรรมอยู่ที่15% หรือกังวลเกี่ยวกับสินค้าคงคลังที่หมุนเวียนสี่ครั้งต่อปี ในขณะที่มาตรฐานสำหรับคู่แข่งของคุณคือสามครั้ง

โชคดีที่การค้นหาข้อมูลนี้ไม่ใช่เรื่องที่เป็นไปไม่ได้อีกต่อไป แหล่งข้อมูลที่น่าเชื่อถือ เช่น หอการค้า สมาคมการค้า และแพลตฟอร์มที่เชี่ยวชาญด้านการวิเคราะห์ทางการเงิน ให้ข้อมูลที่รวบรวมไว้ตามภาคส่วน (รหัส ATECO) ซึ่งคุณสามารถใช้เป็นจุดอ้างอิงได้

การใช้เกณฑ์มาตรฐานช่วยให้คุณสามารถ:

โดยการผสมผสานการวิเคราะห์ทางประวัติศาสตร์กับการเปรียบเทียบมาตรฐานการวิเคราะห์อัตราส่วนทางการเงินจะไม่ใช่เพียงการคำนวณทางบัญชีที่แห้งแล้งอีกต่อไป แต่จะกลายเป็นเครื่องมือที่ทรงพลังสำหรับการรวบรวมข้อมูลเชิงแข่งขัน ซึ่งสามารถเปลี่ยนตัวเลขที่เรียบง่ายให้กลายเป็นข้อได้เปรียบทางกลยุทธ์ที่ชัดเจนสำหรับธุรกิจขนาดกลางและขนาดเล็กของคุณ

ใครก็ตามที่ใช้เวลาหลายชั่วโมงกับสเปรดชีตในการวิเคราะห์งบการเงินย่อมรู้ดีว่ามันเป็นอย่างไร: เป็นกระบวนการที่ช้า ซ้ำซาก และเต็มไปด้วยกับดัก เพียงแค่ตัวเลขที่ป้อนผิดหรือสูตรที่ไม่อัปเดต ก็สามารถทำให้ชั่วโมงการทำงานทั้งหมดสูญเปล่าได้ นั่นคือเวลาอันมีค่าที่คุณสามารถใช้ไปกับการวางกลยุทธ์ ไม่ใช่การกรอกข้อมูลในเซลล์

โชคดีที่มีวิธีที่ฉลาดและรวดเร็วกว่าในตอนนี้

แพลตฟอร์มการวิเคราะห์ข้อมูลด้วยปัญญาประดิษฐ์ เช่นELECTE กำลังปฏิวัติการวิเคราะห์งบการเงินโดยใช้ตัวชี้วัดประสิทธิภาพหลัก (KPIs) สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ลาก่อนการทำงานด้วยมือ ระบบเหล่านี้เชื่อมต่อโดยตรงกับแหล่งข้อมูลของคุณ เช่น ซอฟต์แวร์การจัดการธุรกิจหรือไฟล์บัญชีของคุณ และคำนวณตัวชี้วัดประสิทธิภาพหลักหลายสิบตัวในเวลาจริง

สิ่งที่เปลี่ยนเกมอย่างแท้จริงไม่ใช่แค่ความเร็ว แต่คือความชัดเจน แทนที่จะหลงทางในเขาวงกตของตัวเลขและสูตรต่างๆ คุณจะมีแดชบอร์ดแบบโต้ตอบอยู่ตรงหน้าคุณที่แสดงสถานะของธุรกิจของคุณในพริบตา

โดยสรุป แพลตฟอร์มเหล่านี้ช่วยให้คุณสามารถ:

สิ่งนี้เปลี่ยนการวิเคราะห์งบการเงินจากงานที่ทำเป็นระยะและใช้แรงงานมากให้กลายเป็นกระบวนการติดตามอย่างต่อเนื่อง ทำงานเสมือนเป็นลูกเรือร่วมเชิงกลยุทธ์สำหรับธุรกิจของคุณ

ประเด็นไม่ได้อยู่ที่การป้อนข้อมูลให้เสร็จเร็วขึ้น แต่เป็นการปลดปล่อยเวลาของคุณเพื่อให้คุณสามารถมุ่งเน้นไปที่สิ่งที่สำคัญจริงๆ: การตีความข้อมูลเชิงลึกเพื่อตัดสินใจได้ดีขึ้นและรวดเร็วยิ่งขึ้น

แต่จุดเปลี่ยนที่แท้จริงเกิดขึ้นเมื่อคุณหยุดมองแต่เพียงอดีต แพลตฟอร์มที่ล้ำหน้าที่สุดใช้ปัญญาประดิษฐ์ไม่เพียงแค่เพื่อวิเคราะห์สถานการณ์ปัจจุบันเท่านั้น แต่ยังคาดการณ์สิ่งที่อาจเกิดขึ้นในวันพรุ่งนี้ด้วย

ระบบ AI สามารถวิเคราะห์ข้อมูลกระแสเงินสดในอดีตของคุณและพฤติกรรมการชำระเงินของลูกค้าได้ ผลลัพธ์คืออะไร? การคาดการณ์ที่แม่นยำเกี่ยวกับปัญหาการไหลเวียนของเงินสดที่อาจเกิดขึ้นในเดือนที่จะถึงนี้ การมีข้อมูลนี้ช่วยให้คุณสามารถดำเนินการเชิงรุกได้ แทนที่จะตอบสนองเมื่อปัญหาเกิดขึ้นแล้ว

ดังนั้น การทำงานอัตโนมัติจึงไม่ใช่เพียงแค่เรื่องของประสิทธิภาพเท่านั้น แต่ยังเป็นข้อได้เปรียบเชิงกลยุทธ์ที่แท้จริงอีกด้วย มันมอบเครื่องมือวิเคราะห์ให้กับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ซึ่งจนกระทั่งเมื่อไม่นานมานี้ ยังเป็นสิ่งที่หรูหราที่สงวนไว้สำหรับบริษัทขนาดใหญ่เท่านั้น

หากคุณต้องการทราบข้อมูลเพิ่มเติมเกี่ยวกับวิธีการทำงานของระบบเหล่านี้และวิธีที่สามารถช่วยส่งเสริมการเติบโตของคุณได้ คุณสามารถอ่านคู่มือเชิงลึกเกี่ยวกับซอฟต์แวร์ Business Intelligence ของเรา

เราได้เห็นแล้วว่าการวิเคราะห์งบการเงินโดยใช้สัดส่วนที่สำคัญสามารถเปลี่ยนข้อมูลบัญชีของคุณให้กลายเป็นเข็มทิศเชิงกลยุทธ์ได้ นี่คือสี่ขั้นตอนสำคัญที่คุณสามารถเริ่มใช้ข้อมูลนี้ได้ทันทีเพื่อขยายธุรกิจของคุณ

การวิเคราะห์งบการเงินโดยใช้สัดส่วนทางการเงินที่สำคัญไม่ใช่เพียงการฝึกฝนทางทฤษฎี แต่เป็นเครื่องมือที่ทรงพลังที่สุดที่คุณมีสำหรับการตัดสินใจอย่างมีข้อมูลและนำพาธุรกิจ SME ของคุณไปสู่ความสำเร็จในอนาคต การเปลี่ยนจากตัวเลขดิบไปสู่ข้อมูลเชิงลึกที่ชัดเจนช่วยให้คุณสามารถคาดการณ์ปัญหา คว้าโอกาส และใช้ทรัพยากรของคุณได้อย่างมีประสิทธิภาพ

ในปัจจุบัน ด้วยแพลตฟอร์มที่ใช้ปัญญาประดิษฐ์อย่างELECTE คุณไม่จำเป็นต้องเป็นผู้เชี่ยวชาญทางการเงินเพื่อที่จะได้รับประโยชน์เหล่านี้อีกต่อไป คุณสามารถทำการคำนวณอัตโนมัติ ดู KPI ของคุณบนแดชบอร์ดที่ใช้งานง่าย และใช้เวลาที่มีค่าไปกับการวางแผนกลยุทธ์ได้มากขึ้น ถึงเวลาแล้วที่คุณจะหยุดมองงบการเงินเป็นภาระ และเริ่มมองมันเป็นเพื่อนที่ดีที่สุดของคุณสำหรับการเติบโต

คุณพร้อมหรือยังที่จะเปลี่ยนตัวเลขให้กลายเป็นการตัดสินใจเชิงกลยุทธ์ โดยไม่ต้องยุ่งยากกับสเปรดชีต?ค้นหาว่าELECTE ช่วยให้คุณเติบโตและเริ่มตัดสินใจอย่างชาญฉลาดได้อย่างไรในวันนี้

.svg)

.svg)

.svg)