นี่คือสถานการณ์ที่คุ้นเคยในธุรกิจขนาดกลางและขนาดเล็กหลายแห่ง ทีมผู้ดูแลระบบกำลังรีบเร่งทำการกระทบยอดในนาทีสุดท้าย คณะกรรมการกำลังรอเอกสารฉบับสุดท้าย ผู้ตรวจสอบบัญชีกำลังขอคำชี้แจงเกี่ยวกับรายการบางอย่าง และในระหว่างนี้ วันที่ประชุมสามัญประจำปีก็กำลังใกล้เข้ามาอย่างรวดเร็ว ณ จุดนี้การได้รับการอนุมัติงบการเงินรู้สึกเหมือนการแข่งกับเวลา

นั่นเป็นการสรุปที่ง่ายเกินไป การอนุมัติงบการเงินไม่ใช่เพียงขั้นตอนสุดท้ายของข้อกำหนดตามกฎหมายเท่านั้น แต่เป็นจุดที่บริษัทเปิดเผยสถานะทางการเงินและผลการดำเนินงานทางเศรษฐกิจอย่างโปร่งใสต่อผู้ถือหุ้น เจ้าหนี้ และผู้มีส่วนได้ส่วนเสียอื่น ๆ หากกระบวนการนี้ล่าช้าหรือดำเนินการผิดพลาด ปัญหาจะไม่จำกัดอยู่แค่ฝ่ายเลขานุการบริษัทเท่านั้น แต่ยังส่งผลกระทบต่อการกำกับดูแล ความสัมพันธ์กับธนาคาร การจัดสรรกำไร และความสามารถในการตัดสินใจอีกด้วย

นั่นคือเหตุผลว่าทำไมจึงคุ้มค่าที่จะเปลี่ยนมุมมองของเรา แทนที่จะเริ่มต้นด้วยคำถามว่า "กำหนดเส้นตายคือเมื่อไหร่?" เราควรถามคำถามที่มีประโยชน์มากกว่า: "ฉันจะจัดระเบียบกระบวนการอย่างไรเพื่อหลีกเลี่ยงการจบลงในวิกฤต?" กฎยังคงเป็นกุญแจสำคัญ แต่ความแตกต่างในการปฏิบัติงานที่แท้จริงอยู่ที่การเตรียมข้อมูล ความชัดเจนของบทบาท และความสามารถในการป้องกันคอขวดก่อนที่จะกลายเป็นความล่าช้า

ความวิตกกังวลมักเกิดจากความเข้าใจผิดผู้คนมักคิดว่าการอนุมัติงบประมาณเป็นเหตุการณ์ที่เกิดขึ้นเพียงไม่กี่สัปดาห์เท่านั้น ในขณะที่ความเป็นจริงแล้ว มันคือผลลัพธ์ของกระบวนการที่ควรพัฒนาตลอดทั้งปี

เมื่อกระบวนการนี้ถูกจัดระเบียบอย่างไม่ดี วันสุดท้ายจะกลายเป็นแหล่งรวมของปัญหาต่าง ๆ ข้อมูลบัญชีไม่สมบูรณ์ การตรวจสอบเอกสารล่าช้า รายงานถูกส่งมาช้า และการประชุมถูกบีบให้อยู่ในตารางเวลาที่แน่น ผลลัพธ์คือองค์กรที่ดำเนินการอย่างตอบสนองต่อเหตุการณ์โดยไม่มีการบริหารจัดการที่เหมาะสม

กฎหมายบริษัทของอิตาลีได้ให้ความสำคัญกับงบการเงินในระดับนี้มาเป็นเวลานานแล้ว การพัฒนาของกฎหมายซึ่งเริ่มต้นจากประมวลกฎหมายพาณิชย์ปี 1882 และต่อมาได้ถูกบัญญัติไว้ในประมวลกฎหมายแพ่งปี 1942 ได้ดำเนินไปตามแนวทางที่ชัดเจน: งบการเงินไม่ใช่เพียงเครื่องมือในการปิดบัญชีเท่านั้น แต่ยังมีวัตถุประสงค์เพื่อให้การนำเสนอของบริษัทมีความชัดเจน ถูกต้อง และโปร่งใส

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SME) นี้มีผลกระทบที่เป็นรูปธรรม การอนุมัติงบการเงินต้องได้รับการจัดการเป็นกระบวนการบริหารความเสี่ยงทางการดำเนินงาน ผู้ที่มองว่าเป็นเพียงขั้นตอนทางการเอกสารมักจะพบปัญหาช้าเกินไป ผู้ที่มองว่าเป็นกระบวนการที่มีโครงสร้างจะได้รับการควบคุมที่ดีขึ้น มีความขัดแย้งภายในน้อยลง และตัดสินใจได้ดีขึ้น

การอนุมัติงบการเงินคือการตัดสินใจโดยมติที่ผู้ถือหุ้นตรวจสอบและอนุมัติงบการเงินซึ่งจัดทำโดยคณะกรรมการบริหาร จากมุมมองทางกฎหมาย นี่คือขั้นตอนที่จำเป็นอย่างหลีกเลี่ยงไม่ได้ จากมุมมองทางการจัดการ นี่คือบททดสอบคุณภาพของการบริหารจัดการ

ในอดีต ปัญหานี้ไม่ได้เริ่มต้นขึ้นในฐานะเพียงพิธีการทางราชการเท่านั้น วิวัฒนาการของกฎหมายอิตาลีเริ่มต้นขึ้นด้วยประมวลกฎหมายพาณิชย์ปี 1882 และถึงจุดเปลี่ยนสำคัญด้วยประมวลกฎหมายแพ่งปี 1942 ซึ่งได้นำงบดุล งบกำไรขาดทุน และหมายเหตุประกอบงบการเงินมาใช้อย่างเป็นทางการ และได้รับการปรับให้สอดคล้องกับมาตรฐานยุโรปโดยพระราชกฤษฎีกากฎหมาย 139/2015 ซึ่งได้นำข้อกำหนดของสหภาพยุโรป 34/2013 มาใช้ กระบวนการนี้มีผลกระทบต่อบริษัทจำกัดมากกว่า1 ล้านแห่งที่จดทะเบียนในอิตาลี ตามที่ได้ระบุไว้ในสไลด์เกี่ยวกับการพัฒนาทางประวัติศาสตร์และกฎระเบียบของงบการเงิน

ข้อเท็จจริงทางประวัติศาสตร์นี้นำไปสู่ข้อสรุปในทางปฏิบัติ ผู้ออกกฎหมายได้ค่อยๆ เปลี่ยนแปลงงบการเงินจากเอกสารทางบัญชีที่เรียบง่ายให้กลายเป็นเครื่องมือในการสื่อสารทางเศรษฐกิจและการเงิน สำหรับธุรกิจขนาดกลางและขนาดย่อม (SME) การอนุมัติงบการเงินอย่างถูกต้องและตรงเวลาหมายถึงการสร้างความน่าเชื่อถือให้กับเรื่องราวขององค์กร

เจ้าของธุรกิจจำนวนมากมุ่งเน้นไปที่ลายเซ็นสุดท้าย ในความเป็นจริง การอนุมัติบ่งชี้ว่าบริษัทมีความสามารถในการ:

ชุดงบการเงินที่ได้รับการอนุมัติอย่างถูกต้องไม่เพียงแต่ช่วยให้เป็นไปตามข้อกำหนดเท่านั้น แต่ยังช่วยลดข้อสงสัย คำขอชี้แจง และความขัดแย้งในการติดต่อกับผู้ที่ประเมินสุขภาพทางการเงินของบริษัทอีกด้วย

ยังมีแง่มุมหนึ่งที่มักถูกกล่าวถึงน้อยกว่า การอนุมัติงบประมาณเป็นหนึ่งในไม่กี่โอกาสที่ผู้บริหารระดับสูงถูกบังคับให้เปรียบเทียบเรื่องราวภายในของบริษัทกับการนำเสนออย่างเป็นทางการ

หากคุณต้องการตรวจสอบโครงสร้างของเอกสารก่อนดำเนินการต่อกับกระบวนการประชุมผู้ถือหุ้น อาจมีประโยชน์หากคุณใช้คู่มือบัญชีประจำปี

นี่คือเหตุผลที่การปฏิบัติตามกฎระเบียบกลายเป็นประเด็นเชิงกลยุทธ์ หากเกิดความล่าช้า ประเด็นขัดแย้ง หรือเอกสารไม่ครบถ้วน ปัญหาที่เกิดขึ้นไม่ได้เป็นเพียงเรื่องทางเทคนิคเท่านั้น แต่ยังชี้ให้เห็นถึงจุดอ่อนในระบบสารสนเทศขององค์กร การประสานงานระหว่างแผนกต่าง ๆ และความสามารถของบริษัทในการนำกระบวนการตัดสินใจไปสู่ความสำเร็จ

กฎหมายอาจดูกระจัดกระจาย แต่เมื่อพูดถึงการบริหารจัดการบริษัทจำกัดในแต่ละวัน ประเด็นสำคัญคือเรื่องง่าย ๆ:มีกำหนดเวลาที่เคร่งครัดและลำดับของหน้าที่ที่ต้องปฏิบัติอย่างแม่นยำ หากพลาดขั้นตอนใดขั้นตอนหนึ่ง จะทำให้เกิดแรงกดดันต่อขั้นตอนถัดไป

ภายใต้มาตรา 2423 แห่งประมวลกฎหมายแพ่งและพาณิชย์ กำหนดเวลาตามกฎหมายสำหรับการอนุมัติงบการเงินเป็นระยะเวลาที่กำหนดไว้แน่นอนภายหลังสิ้นปีการเงิน สำหรับปีการเงินสิ้นสุดวันที่31 ธันวาคม 2568 (ค.ศ. 2025) การประชุมใหญ่ต้องอนุมัติงบการเงินภายในวันที่30 เมษายน 2569 (ค.ศ. 2026) ในกรณีพิเศษ การขยายระยะเวลาออกไปเป็นระยะเวลานานขึ้นจะทำให้กำหนดเส้นตายเลื่อนไปเป็นวันที่ 29 มิถุนายน 2569 การยื่นเอกสารต่อทะเบียนบริษัทจะต้องดำเนินการหลังจากได้รับการอนุมัติแล้วในระยะเวลาอันสั้นคือภายในวันที่30 พฤษภาคม 2569 หรือภายในวันที่31 กรกฎาคม 2569ในกรณีที่มีการขยายระยะเวลา ตามที่Datalog Italia สรุปไว้เกี่ยวกับการอนุมัติงบการเงิน

วันที่เหล่านี้ไม่ใช่เพียงพิธีการทางราชการเท่านั้น แต่เป็นตัวกำหนดพารามิเตอร์ด้านความปลอดภัยที่กระบวนการต้องดำเนินการอยู่ภายใน

บทบัญญัติที่ถูกอ้างถึงบ่อยที่สุดในทางปฏิบัติ ได้แก่ มาตรา 2423 แห่งประมวลกฎหมายแพ่ง ซึ่งเกี่ยวข้องกับการจัดเตรียมงบการเงิน และมาตรา 2364 และ 2478-bis แห่งประมวลกฎหมายแพ่ง ซึ่งเกี่ยวข้องกับกฎเกณฑ์ที่ควบคุมการประชุมใหญ่ของบริษัทมหาชนจำกัด (S.p.A.) และบริษัทจำกัด (S.r.l.) ซึ่งก่อให้เกิดห่วงโซ่ความรับผิดที่ชัดเจน

| นักแสดง | งานหลัก | ผลกระทบต่อการดำเนินงาน |

|---|---|---|

| กรรมการ | พวกเขาจัดทำร่างงบประมาณ | พวกเขาต้องเริ่มกระบวนการในเวลาที่เหมาะสมและประสานการไหลของข้อมูล |

| หน่วยงานกำกับดูแล | ตรวจสอบ, ในกรณีที่เกี่ยวข้อง, การปฏิบัติตามกฎระเบียบและความเพียงพอของโครงสร้าง | ต้องการเอกสารที่ครบถ้วนและทันเวลา |

| ผู้สอบบัญชีตามกฎหมาย | เขาจะต้องจัดทำรายงานของเขา หากได้รับการแต่งตั้ง | มันต้องการเวลาประมวลผลที่แท้จริงและไม่ถูกบีบอัด |

| การประชุมสามัญ | อนุมัติงบประมาณ | ตัดสินใจบนพื้นฐานของเอกสารที่สามารถเข้าถึงได้และถูกต้อง |

| ทะเบียนบริษัท | ได้รับชำระเงินงวดสุดท้าย | นี่ทำให้ขั้นตอนสุดท้ายของกระบวนการมีผลบังคับใช้ |

ไทม์ไลน์มีอยู่ด้วยเหตุผลเฉพาะ มันมีไว้เพื่อ:

หากปฏิทินภายในของบริษัทสอดคล้องกับปฏิทินตามกฎหมายเพียงไม่กี่สัปดาห์สุดท้าย ความเสี่ยงไม่ได้เกิดจากข้อบังคับนั้นเอง แต่เกิดจากข้อเท็จจริงที่ว่าบริษัทเริ่มดำเนินการช้าเกินไป

การขยายเวลาเป็น 180 วัน ไม่ควรถูกมองว่าเป็นการขยายเวลาโดยอัตโนมัติที่สะดวก แต่เป็นการยกเว้นที่ควรใช้เฉพาะเมื่อมีเงื่อนไขที่ระบุไว้ครบถ้วน เช่น ในกรณีพิเศษที่กล่าวถึงในกฎหมายแพ่ง

จากมุมมองด้านการดำเนินงาน การขยายเวลาสามารถให้พื้นที่หายใจบ้างได้ แต่หากใช้เพื่อชดเชยการขาดการจัดระเบียบ มันจะไม่แก้ปัญหา มันเพียงแค่เลื่อนปัญหาออกไปเท่านั้น ธุรกิจขนาดกลางและขนาดย่อมที่มีโครงสร้างที่ดีจะใช้เวลาเพิ่มเติมในการจัดการกับความซับซ้อนที่แท้จริง ไม่ใช่เพื่อเลื่อนงานที่สามารถเริ่มได้ตั้งแต่แรก

ข้อผิดพลาดที่พบบ่อยที่สุดคือการถือว่าการอนุมัติงบการเงินเป็นความรับผิดชอบของฝ่ายบริหารเพียงฝ่ายเดียว ซึ่งไม่เป็นความจริง กระบวนการจะดำเนินไปได้อย่างถูกต้องเมื่อแต่ละหน่วยงานในองค์กรดำเนินการในเวลาที่เหมาะสม ภายในขอบเขตที่ชัดเจน

คณะกรรมการบริษัทเป็นผู้รับผิดชอบหลัก. คณะกรรมการจัดทำร่างงบการเงินและกำกับดูแลโครงสร้างโดยรวมของงบการเงิน. บทบาทของคณะกรรมการไม่เพียงแต่รวบรวมตัวเลขเท่านั้น แต่ยังต้องตรวจสอบให้แน่ใจว่ารายการต่าง ๆ สะท้อนถึงฐานะทางการเงินของบริษัทอย่างถูกต้อง.

ประเด็นนี้มีผลกระทบในทางปฏิบัติอย่างมาก หากคณะกรรมการและฝ่ายการเงินประชุมกันเพียงก่อนที่ร่างสุดท้ายจะเสร็จสมบูรณ์ กระบวนการก็จะเริ่มต้นอย่างอ่อนแอแล้ว การประเมินที่มีความอ่อนไหวมากที่สุดต้องการการหารือในระยะแรก ไม่ใช่การอนุมัติอย่างเร่งรีบ

หากมีอยู่ หน่วยงานกำกับดูแลจะรับรองการปฏิบัติตามกฎระเบียบทางการบริหารและการดำเนินกระบวนการอย่างถูกต้อง ผู้สอบบัญชีตามกฎหมาย หากได้รับการแต่งตั้ง จะออกความเห็นทางวิชาชีพเกี่ยวกับงบการเงิน

ธุรกิจขนาดกลางและขนาดย่อมจำนวนมากติดขัดในขั้นตอนนี้ด้วยเหตุผลง่าย ๆ เพียงข้อเดียว นั่นคือ พวกเขาส่งเอกสารที่ยังไม่สมบูรณ์ ส่งผลให้ทีมควบคุมคุณภาพและทีมตรวจสอบต้องทำงานกับเวอร์ชันที่เปลี่ยนแปลงอยู่ตลอดเวลา ซึ่งทำให้กระบวนการล่าช้าและนำไปสู่การขอคำชี้แจงเพิ่มเติมจำนวนมาก

การประชุมใหญ่เป็นองค์กรตัดสินใจขั้นสุดท้าย บทบาทของมันคือการอนุมัติงบการเงินบนพื้นฐานของเอกสารที่บริษัทจัดเตรียมไว้

อย่างไรก็ตาม การประชุมใหญ่ไม่ใช่สถานที่สำหรับการแก้ไขปัญหาที่ควรได้รับการจัดการไว้ล่วงหน้า หากสมาชิกได้รับเอกสารที่ไม่ชัดเจนหรือล่าช้า การประชุมอาจกลายเป็นเรื่องตึงเครียดแทนที่จะเป็นกระบวนการของการอนุมัติอย่างมีข้อมูล

วิธีที่มีประโยชน์ที่สุดในการตีความสิ่งนี้คือจากมุมมองขององค์กร กระบวนการนี้คล้ายกับห่วงโซ่อุปทาน:

เมื่ออวัยวะหนึ่งได้รับชุดข้อมูลล่าช้า มันไม่ได้เพียงแค่ชะลอการทำงานของตัวเองเท่านั้น แต่ยังทำให้กระบวนการทั้งหมดที่ตามมาถูกเลื่อนออกไปด้วย

ดังนั้น ประสิทธิภาพที่แท้จริงจึงไม่ได้ขึ้นอยู่กับบุคคลที่มีพรสวรรค์เพียงคนเดียว แต่ขึ้นอยู่กับการประสานงานระหว่างบุคคลต่างๆ ซึ่งแต่ละคนมีบทบาทเฉพาะตัวที่ไม่สามารถทดแทนได้

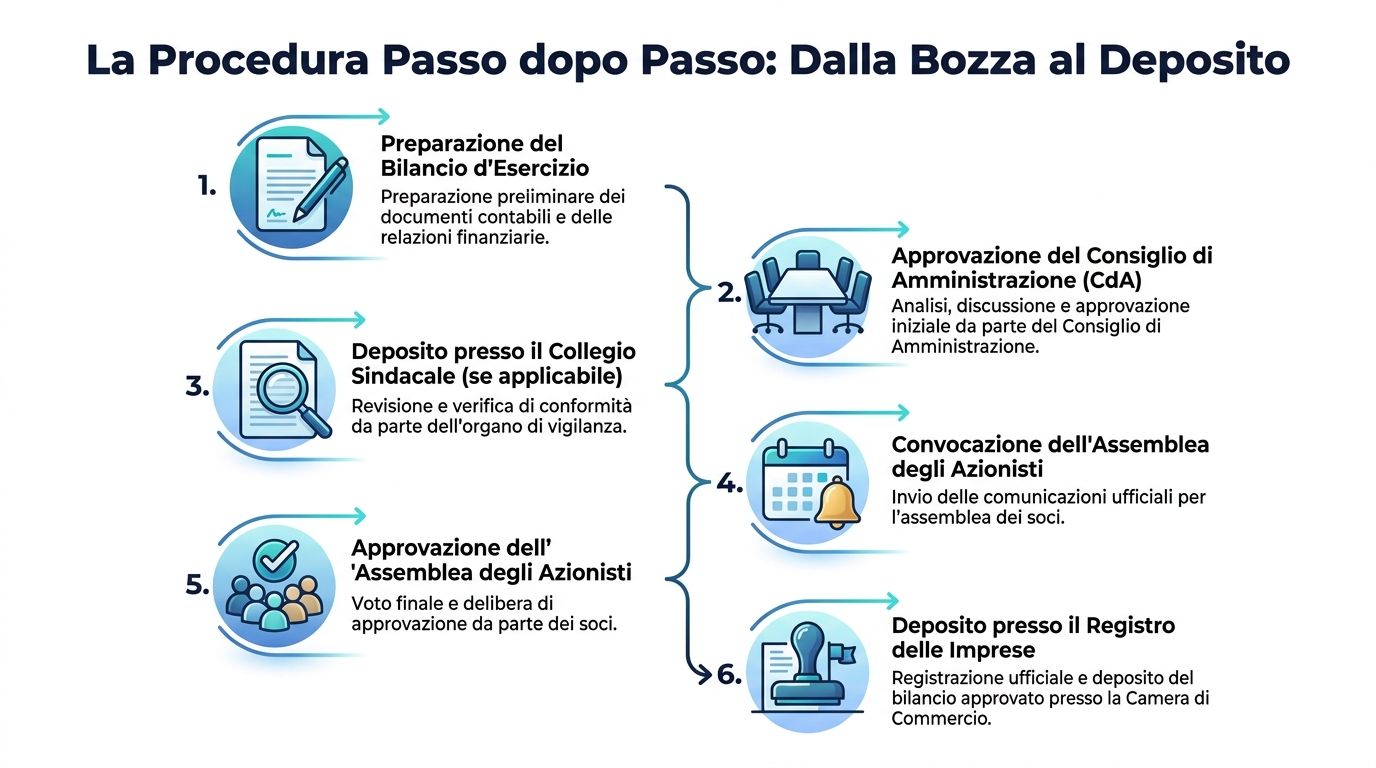

ขั้นตอนมีความเข้มงวดมากกว่าที่ธุรกิจขนาดกลางและขนาดย่อมหลายแห่งตระหนัก และความเป็นระเบียบนี้เองที่ทำให้สามารถจัดการได้ หากดำเนินการเป็นกระบวนการที่มีโครงสร้างอย่างเป็นระบบ แทนที่จะเป็นงานที่ต้องเร่งรีบในนาทีสุดท้าย

ขั้นตอนต่างๆ ถูกกำหนดไว้อย่างเคร่งครัด:1)กรรมการจัดทำร่างงบการเงินภายในประมาณสามเดือนหลังจากสิ้นปีการเงิน เช่น ภายในวันที่30 มีนาคม 2569;2)ร่างดังกล่าวจะถูกส่งไปยังผู้สอบบัญชีหลายสัปดาห์ก่อนการประชุมใหญ่;3)รายงานของผู้สอบบัญชีจะพร้อมล่วงหน้าเป็นอย่างดี;4)ทุกอย่างจะถูกยื่นไว้ที่สำนักงานจดทะเบียนของบริษัทในเวลาที่กำหนดก่อนการประชุมใหญ่. ในบริบทเดียวกัน ข้อมูลจาก Infocamere IT 2025 ระบุว่า92% ของบริษัทจำกัด (SRLs)อนุมัติบัญชีของตนภายใน120 วัน ในขณะที่กระทรวงการพัฒนาเศรษฐกิจ (MISE)บันทึกการอุทธรณ์ประมาณ 8,500 รายการในปี 2024 เนื่องจากข้อผิดพลาดในการประเมิน ตามที่รายงานในการวิเคราะห์บัญชีประจำปี การอนุมัติ และความท้าทาย

บทเรียนชัดเจน บริษัทส่วนใหญ่สามารถปฏิบัติตามกำหนดเวลาได้ตามมาตรฐาน ปัญหาที่มีค่าใช้จ่ายสูงที่สุดจึงไม่ได้เกิดจากการขาดแคลนเวลาในเชิงนามธรรม แต่เกิดจากความผิดพลาดในการเตรียมการและการประเมิน

กรรมการจัดเตรียมร่างงบการเงินและเอกสารประกอบที่จำเป็น. คุณภาพสุดท้ายส่วนใหญ่ถูกกำหนดไว้ในขั้นตอนนี้.

หากทีมของคุณยังคงทำงานกับงบการเงินที่ไม่สอดคล้องกัน อาจคุ้มค่าที่จะพิจารณาการจัดหมวดหมู่ใหม่ของงบดุล เนื่องจากปัญหาหลายประการเกี่ยวกับการตีความและการกระทบยอดมีสาเหตุมาจากโครงสร้างการรายงานที่ไม่สอดคล้องกันโดยตรง

ที่นี่ กระบวนการมีลักษณะที่แตกต่างออกไป มันไม่ใช่เพียงแค่การผลิตข้อมูลเท่านั้น แต่เป็นการรับประกันว่าข้อมูลนั้นสามารถตรวจสอบได้ ความไม่สอดคล้องกัน เอกสารที่ขาดหายไป หรือเกณฑ์ที่ไม่ชัดเจน ล้วนทำให้กระบวนการช้าลง

บทบัญญัตินี้คุ้มครองสิทธิของผู้ถือหุ้นในการได้รับข้อมูล ไม่ใช่เพียงพิธีการเท่านั้น หากเอกสารมาถึงสำนักงานของบริษัทในช่วงเวลาที่จำกัด กระบวนการตัดสินใจของบริษัทจะได้รับผลกระทบ

หนังสือแจ้งการประชุมต้องปฏิบัติตามกำหนดเวลาและกฎเกณฑ์ตามกฎหมาย การประชุมจะต้องตัดสินใจบนพื้นฐานของเอกสารที่ครอบคลุมและชัดเจน

ขั้นตอนสุดท้ายนำวงจรไปสู่การปิดฉาก นี่คือช่วงเวลาที่การอนุมัติก้าวข้ามขอบเขตภายในของบริษัทและได้รับการสถาปนาอย่างเป็นทางการ

เจ้าของกิจการหลายคนมุ่งเน้นไปที่โทษ แต่แนวทางนี้อาจทำให้เข้าใจผิดได้ ปัญหาที่รุนแรงกว่าคือการล่าช้าในกระบวนการอนุมัติส่งสัญญาณไปยังผู้ถือหุ้น ธนาคาร และคู่ค้าทางธุรกิจว่าบริษัทไม่มีการควบคุมข้อมูลอย่างเหมาะสม

การตัดสินใจผิดพลาดไม่ได้มีผลทางกฎหมายเพียงอย่างเดียวเท่านั้น แต่อาจนำไปสู่การทำงานแก้ไขเป็นเวลาหลายสัปดาห์ การหารือกับผู้เชี่ยวชาญภายนอก การเลื่อนการประชุม และทำให้กระบวนการตัดสินใจโดยรวมล่าช้า

กระบวนการอนุมัติงบประมาณไม่ควรถูกมองว่าเป็นเพียงรายการของพิธีการที่เป็นทางการเท่านั้น แต่ควรถูกมองว่าเป็นห่วงโซ่ของความรับผิดชอบ หากมีจุดใดจุดหนึ่งอ่อนแอ ก็จะกลายเป็นความเสี่ยงทั้งในด้านชื่อเสียงและการดำเนินงาน

บทลงโทษมีอยู่จริง แต่ไม่ใช่ประเด็นหลัก การมุ่งเน้นเฉพาะค่าปรับจะทำให้ประเมินความเสียหายที่อาจเกิดขึ้นจากการล่าช้าต่อการดำเนินงานของบริษัทต่ำเกินไป

ผลกระทบทางการเงินจากความล่าช้ากว้างไกลเกินกว่าค่าปรับทางแพ่ง ซึ่งมีตั้งแต่€137.33 ถึง €1,376 ตามที่ได้เน้นย้ำไว้ในบทวิเคราะห์อย่างละเอียดเกี่ยวกับค่าปรับสำหรับการไม่ได้รับการอนุมัติงบประมาณ การไม่อนุมัติงบประมาณอาจทำให้เกิดการจัดการชั่วคราว ซึ่งจำกัดการเข้าถึงเครดิตและการจ่ายเงินปันผล สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) ที่พึ่งพาการเงินระยะสั้น การระงับนี้อาจนำไปสู่การหยุดชะงักของการดำเนินงาน โดยมีต้นทุนโอกาสและค่าปรับจากธนาคารที่สูงกว่าค่าปรับทางการบริหาร

ข้อผิดพลาดในการบริหารมักเกิดขึ้นก่อนการถูกลงโทษ มีข้อผิดพลาดสามประการที่แอบแฝงและร้ายแรงเป็นพิเศษ

บริษัทที่ไม่สามารถสรุปการอนุมัติงบการเงินได้อย่างสำเร็จจะส่งสัญญาณของความไม่แน่นอน ซึ่งอาจส่งผลกระทบต่อ:

วิธีแก้ปัญหาที่มีเหตุผลที่สุดไม่ใช่การ "เร่งรีบ" ในช่วงสิ้นปีงบประมาณ แต่คือการจัดการกับสาเหตุที่แท้จริงของความล่าช้าล่วงหน้า: ข้อมูลที่ไม่โปร่งใส การตรวจสอบด้วยมือที่กระจัดกระจาย และการขาดมุมมองเดียวที่แสดงความคืบหน้า

หากฝ่ายบริหารถือว่าการอนุมัติงบการเงินเป็นกระบวนการบริหารความเสี่ยง ลำดับความสำคัญก็จะเปลี่ยนไปด้วย คำถามจึงไม่ใช่เพียงแค่ว่าเอกสารจะมาถึงตรงเวลาหรือไม่ แต่กลายเป็นว่าบริษัทมีความสามารถในการจัดทำ ตรวจสอบ และอธิบายข้อมูลได้อย่างสม่ำเสมอหรือไม่

SME ที่มีความยืดหยุ่นมากที่สุดไม่ใช่ผู้ที่ "อดทนจนถึงเส้นชัย" แต่เป็นผู้ที่หลีกเลี่ยงการตกอยู่ในสถานการณ์วิกฤตตั้งแต่แรก

สาเหตุที่พบบ่อยที่สุดของความล่าช้ามักไม่ได้เกิดจากความผิดพลาดเพียงครั้งเดียวแต่ส่วนใหญ่เกิดจากการขาดข้อมูลที่สะสมมาตลอดหลายเดือน รายงานที่ไม่เชื่อมโยงกัน สเปรดชีตที่ซ้ำซ้อน ข้อมูลที่เปลี่ยนแปลงไปตามแหล่งที่มา และการตรวจสอบที่อาศัยความจำของบุคคล

สาเหตุที่เกิดซ้ำของการไม่ได้รับการอนุมัติในธุรกิจขนาดกลางและขนาดย่อมไม่ได้เป็นเพียงปัญหาทางองค์กรเท่านั้น แต่เกิดจากการขาดข้อมูล ปัญหาหลัก ได้แก่การขาดการมองเห็นข้อมูลทางบัญชีจนกระทั่งถึงนาทีสุดท้าย การไม่มีรายการตรวจสอบการปฏิบัติตามข้อกำหนดแบบอัตโนมัติและรอบการตรวจสอบที่ยืดเยื้อ แพลตฟอร์มการวิเคราะห์สามารถป้องกันปัญหาเหล่านี้ได้ด้วยแดชบอร์ดแบบเรียลไทม์และการแจ้งเตือนอัตโนมัติ ซึ่งเปลี่ยนการอนุมัติจากเหตุการณ์สำคัญให้กลายเป็นกระบวนการที่ควบคุมได้ ดังที่ระบุไว้ในการวิเคราะห์ที่อุทิศให้กับการไม่อนุมัติงบการเงินและโปรไฟล์หนี้สิน

การสังเกตนี้มีความสำคัญอย่างยิ่งสำหรับผู้ประกอบการ SME ทุกคน. จุดติดขัดไม่ได้เกิดจากกฎระเบียบเพียงอย่างเดียว แต่ยังเกี่ยวข้องกับข้อมูลด้วย.

การใช้วิธีการขับเคลื่อนด้วยข้อมูลไม่ได้มาแทนที่องค์กรบริหารของบริษัท ผู้ตรวจสอบบัญชี หรือนักบัญชี แต่เป็นเพียงการช่วยให้พวกเขาสามารถทำงานกับข้อมูลที่ชัดเจนและผันผวนน้อยลง

ในทางปฏิบัติ แพลตฟอร์มการวิเคราะห์สามารถสนับสนุนกระบวนการได้โดย:

ผู้ที่กำลังพิจารณาเครื่องมือวางแผนและติดตามผลเสริมเพิ่มเติมอาจต้องการศึกษาซอฟต์แวร์ควบคุมการจัดการ เนื่องจากจะช่วยให้การกำกับดูแลทางการเงินมีประสิทธิภาพมากขึ้น เมื่อการควบคุมการจัดการและการปิดบัญชีทางการเงินไม่ถูกแยกออกจากกันเป็นกระบวนการต่างหาก

ประโยชน์ที่ใหญ่ที่สุดไม่ใช่แค่การประหยัดเวลาเท่านั้น แต่เป็นการลดความไม่แน่นอน

ด้วยข้อมูลที่จัดระเบียบตลอดทั้งปี ผู้บริหารสามารถจัดทำรายการตรวจสอบที่เป็นประโยชน์ได้:

สำหรับทีมที่ต้องการมาตรฐานการผลิตเอกสารเตรียมการตัวสร้างรายงานเป็นจุดเริ่มต้นที่มีประโยชน์ เนื่องจากช่วยให้พวกเขาสามารถเปลี่ยนชุดข้อมูลที่หลากหลายให้กลายเป็นรายงานที่ชัดเจนและสามารถทำซ้ำได้

ประโยชน์ที่สำคัญที่สุดของระบบอัตโนมัติไม่ใช่ว่ามัน 'ทำบัญชีให้คน' แต่คือมันให้เวลาแก่ผู้คนในการมุ่งเน้นไปที่ข้อยกเว้น แทนที่จะต้องไล่ตามปัญหาที่เกิดขึ้นซ้ำแล้วซ้ำเล่า

รายการตรวจสอบที่ดีไม่สามารถทดแทนความเชี่ยวชาญทางเทคนิคได้ อย่างไรก็ตาม มันช่วยให้แน่ใจว่ากระบวนการไม่พึ่งพาความจำของบุคคลหรือความกดดันในสัปดาห์สุดท้ายเพียงอย่างเดียว

ตรวจสอบให้แน่ใจว่าทุกคนได้รับเอกสารในเวลาที่เหมาะสม ความล่าช้ามักเกิดขึ้นเมื่อไฟล์ 'เกือบจะพร้อม' แต่ยังไม่พร้อมใช้งานจริง

อ่านเอกสารซ้ำอีกครั้งเหมือนกับคนนอก หากผู้ตรวจสอบบัญชี หุ้นส่วน หรือธนาคารถามคำถามเกี่ยวกับรายการใดรายการหนึ่ง คำตอบสามารถพบได้ในเอกสารที่มีอยู่หรือไม่?

ขั้นตอนนี้ไม่ควรถูกมองว่าเป็นเพียงงานธุรการเล็กน้อย การยื่นเอกสารนี้ถือเป็นการสรุปกระบวนการทั้งหมด และต้องดำเนินการด้วยความรอบคอบและมาตรฐานเดียวกันกับขั้นตอนที่ผ่านมา

หากรายการตรวจสอบดูเหมือนมากเกินไปสำหรับคุณ มักเป็นสัญญาณว่ากระบวนการนั้นพึ่งพาการปฏิบัติที่ไม่เป็นทางการมากเกินไป

หากบริษัทมีความพร้อม เอกสารต่างๆ จะไม่ใช่เพียงแค่การจัดวางให้ถูกต้องเท่านั้น แต่จะต้องสอดคล้องกัน อ่านได้ชัดเจนสำหรับผู้ที่จะต้องตรวจสอบ และจัดเตรียมไว้ล่วงหน้าอย่างเพียงพอ เมื่อเงื่อนไขทั้งสามข้อนี้ไม่เป็นไปตามที่กำหนด การอนุมัติงบการเงินอาจยังคงเป็นไปได้ในทางรูปแบบ แต่จะกลายเป็นเรื่องที่ไม่มั่นคงในทางปฏิบัติ

การอนุมัติงบการเงินไม่ได้เป็นเพียงเรื่องของกำหนดเวลาตามกฎหมายเท่านั้น แต่ยังแสดงให้เห็นว่าบริษัทของคุณสามารถปิดปีบัญชีได้อย่างเป็นระเบียบ โปร่งใส และมีการควบคุมหรือไม่

กฎระเบียบชัดเจน บทบาทหน้าที่ถูกกำหนดไว้อย่างชัดเจน อย่างไรก็ตาม ความเสี่ยงไม่ได้จำกัดอยู่แค่บทลงโทษเท่านั้น ต้นทุนที่แท้จริงของความล่าช้าจะสะท้อนให้เห็นในด้านการเงินการดำเนินงาน ในความสัมพันธ์กับผู้มีส่วนได้ส่วนเสีย และในเวลาที่ฝ่ายบริหารต้องเสียไปจากการตัดสินใจเชิงกลยุทธ์เพื่อแก้ไขปัญหาที่สามารถหลีกเลี่ยงได้

นั่นคือเหตุผลว่าทำไมคำถามสำคัญจึงไม่ใช่เพียงแค่ "ฉันจะปฏิบัติตามกฎระเบียบได้อย่างไร?" แต่เป็น "ฉันจะสร้างกระบวนการที่มั่นใจได้ว่าฉันเตรียมพร้อมอย่างเต็มที่ได้อย่างไร?" เมื่อการเตรียมข้อมูลกลายเป็นกระบวนการที่ดำเนินอย่างต่อเนื่อง การอนุมัติงบการเงินจะไม่ใช่ช่วงเวลาวิกฤตอีกต่อไป แต่กลายเป็นตัวบ่งชี้ถึงความพร้อมของบริษัท

เนื้อหานี้มีไว้เพื่อวัตถุประสงค์ในการให้ข้อมูลเท่านั้น และไม่สามารถใช้แทนคำแนะนำทางกฎหมาย องค์กร หรือภาษีที่ปรับให้เหมาะสมกับกรณีเฉพาะได้

หากคุณต้องการเพิ่มการควบคุม ความชัดเจน และความเร็วในการเตรียมข้อมูลที่จำเป็นสำหรับการอนุมัติงบการเงิน โปรดค้นหา ELECTEแพลตฟอร์มการวิเคราะห์ข้อมูลที่ใช้ปัญญาประดิษฐ์ (AI) ออกแบบมาเพื่อช่วยให้ธุรกิจขนาดกลางและขนาดเล็ก (SMEs) สามารถเปลี่ยนข้อมูลที่กระจัดกระจายให้กลายเป็นรายงาน ข้อมูลเชิงลึก และการตัดสินใจที่มีข้อมูลมากขึ้น

.svg)

.svg)

.svg)