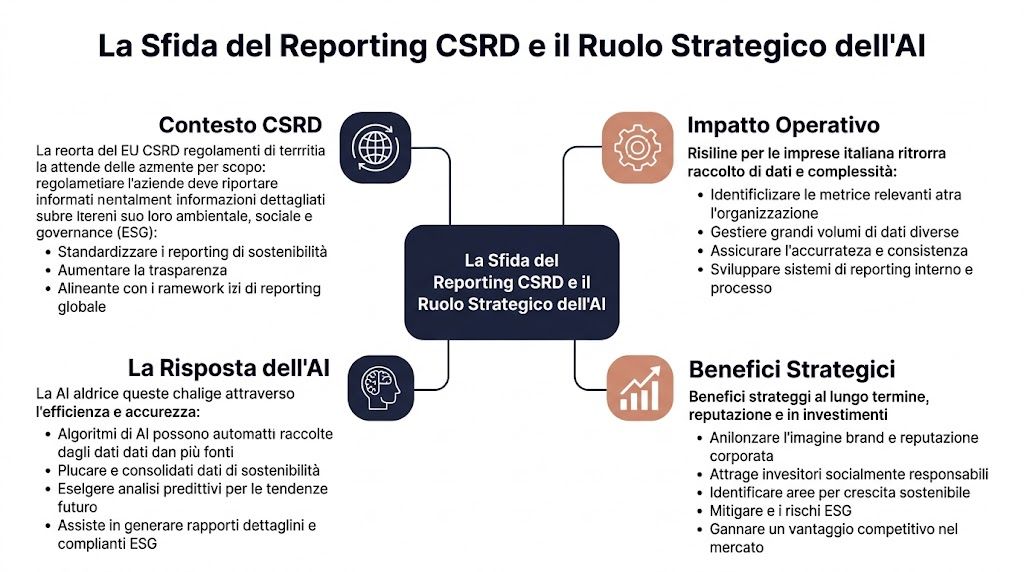

สิ่งที่ถูกประเมินต่ำที่สุดของ CSRD ไม่ใช่การเขียนรายงาน แต่เป็นกลไกการดำเนินงานที่จำเป็นเพื่อให้บรรลุเป้าหมาย คำสั่งนี้กำหนดให้รายงานข้อมูลมากกว่า 1,000 จุดข้อมูลและสำหรับบริษัทการผลิตที่มีซัพพลายเออร์ 500 ราย นี่อาจหมายถึงการวิเคราะห์เอกสาร 1,500–2,000 ฉบับต่อรอบ(การวิเคราะห์ตลาดเกี่ยวกับการรายงาน ESG ที่ขับเคลื่อนด้วย AI) สำหรับ CFO นี่หมายถึงสิ่งเดียวที่ชัดเจน: ปัญหาไม่ใช่แค่เรื่องกฎระเบียบเท่านั้น แต่เป็นเรื่องการดำเนินงานด้วย

ข่าวดีคือ AI กำลังกลายเป็นเครื่องมือที่เป็นประโยชน์สำหรับการจัดการกับความซับซ้อนนี้ วิธีการที่ขับเคลื่อนด้วย AI สำหรับการรายงาน CSRD สามารถลดเวลาที่ใช้ในการรวบรวมข้อมูลด้วยตนเองได้ถึง70%และเพิ่มความถูกต้องของการประมวลผลข้อมูลได้ถึง95% เมื่อเทียบกับ78%สำหรับกระบวนการด้วยตนเอง โดยมีเงื่อนไขว่าข้อมูลต้นทางมีความเพียงพอ (คู่มือการใช้งาน AI สำหรับการตรวจสอบ CSRD)ข่าวร้ายก็คือ บริษัทอิตาลีหลายแห่งประเมินความเสี่ยงต่ำเกินไป: ข้อมูลกระจัดกระจาย การควบคุมที่อ่อนแอ โมเดลที่อธิบายได้ยาก และการกำกับดูแลที่ไม่เพียงพอ

หากคุณกำลังพิจารณาการใช้ระบบอัตโนมัติสำหรับการรายงาน CSRD ที่ขับเคลื่อนด้วย AI จุดประสงค์ไม่ใช่เพียงแค่การซื้อแพลตฟอร์มเท่านั้น จุดประสงค์คือการสร้างกระบวนการที่สามารถผ่านการตรวจสอบได้ ตรงตามกำหนดเวลา และรับประกันคุณภาพของข้อมูล นี่คือคำแนะนำที่เป็นจริง ซึ่งเขียนขึ้นด้วยแนวทางเดียวกับที่ผมจะใช้กับ CFO: กระบวนการที่ชัดเจน การแลกเปลี่ยนที่ชัดเจน ประโยชน์ที่จับต้องได้ และความเสี่ยงที่ต้องจัดการก่อนที่พวกมันจะกลายเป็นปัญหา

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลีจำนวนมาก ปัญหาไม่ได้อยู่ที่การไม่เข้าใจว่า CSRD ต้องการข้อมูลเพิ่มเติม แต่ปัญหาคือการผลิตข้อมูลที่สามารถผ่านการตรวจสอบได้ โดยมีระยะเวลาปิดบัญชีที่สอดคล้องกับปริมาณงานของทีมการเงิน โดยไม่เพิ่มจำนวนไฟล์ การกระทบยอด และเวอร์ชันที่ยังไม่ได้ตรวจสอบให้มากขึ้น

ความท้าทายนี้ยิ่งทวีความซับซ้อนมากขึ้นเนื่องจากรายงาน CSRD ต้องรวบรวมข้อมูลจากแหล่งที่หลากหลาย ระบบ ERP ข้อมูลการจัดซื้อ บันทึกทรัพยากรบุคคล ใบแจ้งค่าสาธารณูปโภค ข้อมูลสิ่งแวดล้อม แบบสอบถามจากซัพพลายเออร์ เอกสาร PDF และบันทึกวิธีการต่าง ๆ ทั้งหมดนี้ต้องถูกรวมเข้าด้วยกันเป็นกระบวนการเดียวที่สามารถตรวจสอบได้และทำซ้ำได้ หากขั้นตอนนี้ยังคงดำเนินการด้วยมือ ผู้อำนวยการฝ่ายการเงินจะสูญเสียการมองเห็นในจุดที่มีความเสี่ยงสูงที่สุด ได้แก่ คุณภาพของข้อมูล ความรับผิดชอบในการดำเนินงาน และการตรวจสอบย้อนกลับของการแก้ไขปัญหา

ในบริษัทขนาดกลาง ฉันมักเห็นรูปแบบเดียวกัน ทีมการเงินเป็นผู้ประสานงานการรายงาน แต่ข้อมูลจำนวนมากยังคงกระจัดกระจายอยู่ตามแผนกต่างๆ ที่ปรึกษาภายนอก และผู้จัดหา ผลลัพธ์ไม่ใช่แค่ความล่าช้าเท่านั้น แต่ยังเป็นห่วงโซ่การควบคุมที่อ่อนแออีกด้วย

สัญญาณทั่วไปมีดังนี้:

ปัญหาส่วนใหญ่ของ CSRD ไม่ได้เกิดขึ้นในรายงานสุดท้าย แต่เกิดขึ้นหลายเดือนก่อนหน้านั้น ในระหว่างขั้นตอนการรวบรวมข้อมูลและการทำความสะอาดข้อมูล

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลี ประเด็นนี้มีความสำคัญมากกว่าสำหรับบริษัทใหญ่ โครงสร้างองค์กรมีความกระชับ ระบบการจัดการไม่ได้รับการผสานรวมอย่างสมบูรณ์ และการกำกับดูแลทางวิธีมักอยู่ในความรับผิดชอบของบุคคลเพียงไม่กี่คน หากบุคคลใดบุคคลหนึ่งในกลุ่มนี้เปลี่ยนตำแหน่งหรือออกจากบริษัท กระบวนการทำงานจะอ่อนแอลงทันที

ปัญญาประดิษฐ์ (AI) มีประโยชน์อย่างยิ่งสำหรับงานที่มีปริมาณมากและมาตรฐานต่ำ สามารถจัดหมวดหมู่เอกสาร สกัดข้อมูลจากแหล่งที่หลากหลาย แนะนำความเชื่อมโยงระหว่างจุดข้อมูลและข้อกำหนดของ ESRS ตรวจจับความผิดปกติ ระบุค่าที่ขาดหายไป และร่างเนื้อหาที่สอดคล้องกับข้อมูลที่มีอยู่

อย่างไรก็ตาม ระบบจะทำงานได้อย่างมีประสิทธิภาพก็ต่อเมื่อมีการดำเนินงานภายใต้กรอบการทำงานที่ชัดเจน หากปราศจากแผนที่แหล่งข้อมูลและความรับผิดชอบที่ชัดเจน แม้แต่เครื่องมือปัญญาประดิษฐ์ที่ดีที่สุดก็จะยิ่งทำให้ข้อผิดพลาด ความคลุมเครือ และความไม่สอดคล้องกันเพิ่มมากขึ้น นี่คือเหตุผลที่ความสำคัญไม่ได้อยู่ที่ตัวเครื่องมือเอง แต่เป็นโครงสร้างของการไหลเวียนของข้อมูลและแหล่งข้อมูลที่เชื่อมโยงกับการรายงานตาม CSRD

ในทางปฏิบัติ ระบบอัตโนมัติมีประโยชน์เมื่อช่วยลดงานที่ทำซ้ำๆ และเพิ่มการควบคุมของมนุษย์ในขั้นตอนที่สำคัญ

| พื้นที่ | ความเสี่ยงที่เกี่ยวข้องกับกระบวนการทำงานด้วยมือ | การประยุกต์ใช้ AI ที่มีประโยชน์ |

|---|---|---|

| การรวบรวม | ข้อมูลที่ขาดหายและความล่าช้าอย่างต่อเนื่อง | การจับภาพเอกสารและการจัดหมวดหมู่ |

| การทำให้เป็นปกติ | รูปแบบไฟล์ที่แตกต่างกันและการแปลงข้อมูลที่ไม่ถูกต้อง | การมาตรฐานของฟิลด์, หน่วย และโครงสร้าง |

| ตรวจสอบ | การตรวจสอบล่าช้าและไม่สมบูรณ์ | การแจ้งเตือนสำหรับความผิดปกติ ช่องว่าง และความไม่สอดคล้องกัน |

| เส้นทางการตรวจสอบ | หลักฐานกระจัดกระจาย | ลิงก์ระหว่างข้อมูล แหล่งที่มา และขั้นตอนการตรวจสอบ |

สิ่งที่จำเป็นที่นี่คือความเป็นจริง ระบบ AI ที่สร้างตัวเลขที่ดูน่าเชื่อถือแต่ไม่สามารถอธิบายได้อย่างชัดเจนว่าตัวเลขนั้นมาจากเอกสารใด ใช้ตรรกะอะไรในการประมวลผล และมีใครเป็นผู้ตรวจสอบความถูกต้อง จะสร้างปัญหาใหม่ขึ้นมาแทนที่จะแก้ไขปัญหาเดิม

ในการตรวจสอบ คำถามไม่ใช่ว่าผลลัพธ์ 'ดูถูกต้อง' หรือไม่ คำถามคือกระบวนการที่นำไปสู่ผลลัพธ์นั้นสามารถสร้างขึ้นใหม่ได้หรือไม่ นี่คือประเด็นสำคัญของปัญหาบล็อคกล่องดำ หากทีมไม่สามารถแสดงแหล่งที่มาของข้อมูล กฎที่ใช้ ข้อยกเว้นที่เกิดขึ้น และการอนุมัติขั้นสุดท้ายได้ ความน่าเชื่อถือของการรายงานจะถูกลดทอนลง

นั่นคือเหตุผลที่ฉันมักจะแนะนำให้ปฏิบัติต่อ AI เป็นเครื่องมือในการประมวลผลเบื้องต้นและการตรวจสอบ ไม่ใช่เป็นตัวแทนของการตัดสินใจอย่างมืออาชีพ ความรับผิดชอบยังคงอยู่กับองค์กรเอง โดยเฉพาะอย่างยิ่งสำหรับขอบเขตที่ 3 ความสำคัญสองเท่า และเรื่องราวที่เชื่อมโยงกับการประมาณการหรือสมมติฐานทางวิธีการ

ประโยชน์ที่แท้จริงไม่ใช่เพียงแค่ 'การผลิตรายงานได้เร็วขึ้น' ในความหมายทั่วไป แต่เป็นการลดความเสี่ยงเฉพาะสามประการ:

หากผลลัพธ์ทั้งสามนี้ไม่เกิดขึ้นจริง บริษัทก็ไม่ได้ปรับปรุงการรายงาน CSRD ของตนเองแต่อย่างใด เพียงแค่เพิ่มเทคโนโลยีเข้าไปในกระบวนการที่ยังคงเปราะบางอยู่เท่านั้น

จากประสบการณ์ของฉัน โครงการอัตโนมัติ CSRD ในธุรกิจขนาดกลางและขนาดเล็กของอิตาลีล้มเหลวบ่อยครั้งเนื่องจากข้อมูลที่ไม่ได้รับการจัดการอย่างเหมาะสม มากกว่าข้อจำกัดของแพลตฟอร์มที่เลือกใช้ ประเด็นไม่ได้อยู่ที่การเพิ่ม AI เข้าไปในกระบวนการที่มีอยู่เท่านั้น แต่คือการสร้างกระบวนการทำงานที่สามารถตรวจสอบได้ มีขั้นตอนที่สามารถตรวจสอบได้ และเส้นทางการรับผิดชอบที่ชัดเจน

การตัดสินใจแรกเกี่ยวข้องกับขอบเขตของข้อมูล เราจำเป็นต้องระบุจุดข้อมูล ESRS ที่เกี่ยวข้องกับบริษัท ระบบที่ข้อมูลเหล่านี้ถูกจัดเก็บอยู่ในปัจจุบัน ข้อมูลใดที่ขาดหายไป และใครเป็นผู้รับผิดชอบในการตรวจสอบความถูกต้องของข้อมูล หากไม่มีภาพรวมนี้ การทำงานอัตโนมัติอาจนำไปสู่ข้อผิดพลาดมากขึ้นได้

สำหรับธุรกิจขนาดกลางและขนาดย่อมของอิตาลี ความท้าทายไม่ได้เป็นเพียงด้านเทคนิคเท่านั้น ข้อมูลด้านสิ่งแวดล้อม ทรัพยากรมนุษย์ และห่วงโซ่อุปทานมักกระจัดกระจายอยู่ในระบบ ERP, เอกสาร Excel, พอร์ทัลของผู้จัดหา และเอกสาร PDF ต่าง ๆ ปัญญาประดิษฐ์สามารถช่วยจัดหมวดหมู่แหล่งข้อมูลเหล่านี้และเสนอแนะการเชื่อมโยงเบื้องต้นระหว่างข้อกำหนดทางกฎหมายกับข้อมูลที่มีอยู่ได้ แต่ความรับผิดชอบในการยืนยันการเชื่อมโยงนั้นยังคงเป็นหน้าที่ภายในองค์กร

ผลลัพธ์ที่ต้องการในขั้นตอนนี้คือเมทริกซ์ปฏิบัติการที่มีหกฟิลด์:

หากเมทริกซ์นี้ไม่สมบูรณ์ ความเสี่ยงไม่ได้เป็นเพียงทฤษฎีเท่านั้น ในระหว่างการตรวจสอบ จะกลายเป็นเรื่องยากที่จะอธิบายว่าทำไมตัวชี้วัดเฉพาะจึงถูกรวมอยู่ในรายงานด้วยขอบเขตนั้นและจากแหล่งข้อมูลนั้น

การเลือกแพลตฟอร์มควรพิจารณาจากปัจจัยด้านการควบคุมภายใน ไม่ใช่เพียงแค่ประสิทธิภาพในการทำงานเท่านั้น การสาธิตระบบที่ดีเพียงอย่างเดียวไม่เพียงพอ สิ่งสำคัญคือต้องตรวจสอบว่าระบบมีการบันทึกการเปลี่ยนแปลงทุกรายการ เก็บรักษาเวอร์ชันต่าง ๆ จัดการสิทธิ์การเข้าถึง และทำให้เส้นทางจากข้อมูลดิบไปสู่ผลลัพธ์สุดท้ายมีความโปร่งใส

สำหรับ CFO มีคำถามสำคัญสี่ข้อที่ควรถามผู้ขาย:

นอกจากนี้ ควรพิจารณาประเด็นเรื่องการเชื่อมต่อแอปพลิเคชันโดยทันที แพลตฟอร์มที่ผสานรวมกับระบบธุรกิจได้ไม่ดีจะนำไปสู่การกระทบยอดข้อมูลด้วยตนเอง การเกิดข้อยกเว้นบ่อยครั้ง และระยะเวลาปิดบัญชีที่ยาวนานขึ้น ด้วยเหตุนี้ จึงแนะนำให้ตรวจสอบคุณภาพของตัวเชื่อมต่อกับแหล่งข้อมูลหลักทางธุรกิจล่วงหน้า

นี่คือจุดที่ประเด็นเรื่อง 'กล่องดำ' เข้ามาเกี่ยวข้อง หากผู้ขายไม่สามารถแสดงให้เห็นว่าโมเดลจัดประเภทเอกสาร ระบุความผิดปกติ หรือสร้างร่างเนื้อหาได้อย่างไร ปัญหาจะปรากฏขึ้นในภายหลัง—ซึ่งมักจะเป็นช่วงเวลาที่เลวร้ายที่สุด

นี่คือขั้นตอนที่หลายโครงการสูญเสียความน่าเชื่อถือไป. AI สามารถประมวลผลข้อมูลปริมาณมากได้อย่างรวดเร็ว แต่ไม่สามารถแก้ไขโค้ดที่ไม่สอดคล้องกัน, หน่วยการวัดที่แตกต่างกัน, ขอบเขตที่ไม่ตรงกัน, หรือไฟล์ที่อัปโหลดโดยใช้วิธีการที่แตกต่างกันจากแผนกหนึ่งไปยังแผนกหนึ่งได้โดยอัตโนมัติ.

มีสามด้านที่ต้องให้ความสนใจ:

นี่คือการแลกเปลี่ยนที่แท้จริง ยิ่งคุณทำให้การป้อนข้อมูลเป็นอัตโนมัติมากเท่าไร คุณก็ยิ่งต้องลงทุนในการควบคุมคุณภาพตั้งแต่เริ่มต้นมากขึ้นเท่านั้น หากคุณไม่ทำ ทีมการเงินจะต้องมาตรวจสอบข้อยกเว้นที่ระบบสร้างขึ้นแทนที่จะลดงานที่ต้องทำด้วยตนเอง

กฎง่าย ๆ ที่มีประโยชน์ช่วยหลีกเลี่ยงข้อผิดพลาดในการตั้งค่าได้ ทุกกระบวนการทำงานอัตโนมัติต้องมีขั้นตอนการตรวจสอบความถูกต้องที่สามารถเข้าใจได้โดยบุคคลที่ไม่มีพื้นฐานทางเทคนิค หากการตรวจสอบนี้ชัดเจนเพียงกับผู้ที่ตั้งค่าระบบเท่านั้น กระบวนการจะยังคงมีความเสี่ยงอยู่

เมื่อข้อมูลถูกทำความสะอาดแล้ว ระบบปัญญาประดิษฐ์สามารถสร้างคุณค่าที่เป็นรูปธรรมได้ ระบบสามารถแจ้งเตือนความผิดปกติ, ร่างข้อความ และช่วยเหลือในการทำส่วนที่ซ้ำซากให้เสร็จสมบูรณ์ อย่างไรก็ตาม ไม่แนะนำให้มอบหมายให้ระบบแบบจำลองรับผิดชอบในส่วนที่บอบบางที่สุด เช่น สมมติฐานทางวิธีวิทยา, ขอบเขตการรวมรวม, หรือการอธิบายการประมาณการและช่องว่างของข้อมูล

วิธีการที่เชื่อถือได้มากที่สุดมีดังนี้:

ในธุรกิจขนาดกลางและขนาดย่อม (SMEs) ความเสี่ยงที่ซ่อนอยู่คือการพึ่งพาผลลัพธ์ที่เขียนอย่างดีมากเกินไป ข้อความที่ดูดีอาจปกปิดพื้นฐานข้อเท็จจริงที่อ่อนแอได้ นั่นคือเหตุผลที่ฉันมักจะขอให้ตรวจสอบสองสิ่งก่อนการอนุมัติ: ที่มาของข้อความแต่ละข้อ และกฎใดที่นำระบบไปสู่การผลิตข้อความนั้น

การถ่ายทอดสดไม่ได้หมายถึงจุดสิ้นสุดของโครงการ แต่เป็นจุดเริ่มต้นของระยะที่ระบบอัตโนมัติต้องพิสูจน์คุณค่าของมันอย่างต่อเนื่องทุกเดือน โดยต้องรับมือกับข้อมูลใหม่ ข้อยกเว้นในโลกจริง และการเปลี่ยนแปลงของแบบจำลองหรือแม่แบบ

กรอบการกำกับดูแลขั้นพื้นฐานควรชี้แจงประเด็นต่อไปนี้ให้ชัดเจน:

| ขอบเขต | คำถามที่จะปิด |

|---|---|

| ความเป็นเจ้าของ | ผู้ที่อนุมัติข้อมูลก่อนการเปิดเผย |

| ข้อยกเว้น | ใครเป็นผู้ตัดสินใจว่าความผิดปกติใดที่ยอมรับได้? |

| เวอร์ชัน | เวอร์ชันใดของข้อมูลที่รวมอยู่ในรายงาน |

| เส้นทางการตรวจสอบ | ซึ่งเป็นที่เก็บรักษาหลักฐาน |

| แบบจำลองปัญญาประดิษฐ์ | เมื่อมีการอัปเดตและใครเป็นผู้อนุมัติการเปลี่ยนแปลง |

ในบริษัทขนาดเล็ก ความเสี่ยงทางการดำเนินงานมักถูกกระจุกตัวอยู่ในมือของบุคคลเพียงไม่กี่คน หากมีเพียงแผนกเดียวที่คุ้นเคยกับกฎเกณฑ์ ข้อยกเว้น และขั้นตอนการอัปโหลด ระบบอัตโนมัติก็จะยังคงต้องพึ่งพาความจำของแต่ละบุคคล นี่ไม่ใช่การปรับปรุงโครงสร้างแต่อย่างใด

การดำเนินการที่ดำเนินการอย่างดีจะให้ผลลัพธ์ที่สามารถวัดได้สามประการ: การแก้ไขด้วยมือที่น้อยลง ข้อพิพาทระหว่างการตรวจสอบที่น้อยลง และความคาดการณ์ได้มากขึ้นในเวลาการเสร็จสิ้น หากองค์ประกอบใดองค์ประกอบหนึ่งจากสามประการนี้ขาดหายไป ควรพิจารณาทบทวนการออกแบบกระบวนการก่อนที่จะขยายการใช้ AI

ก่อนที่จะลงทุนในระบบอัตโนมัติ ควรทำการประเมินความพร้อมภายในองค์กรเสียก่อน คุณไม่จำเป็นต้องมีโครงสร้างพื้นฐานระดับองค์กร สิ่งที่คุณต้องมีคือความชัดเจนเกี่ยวกับสิ่งที่คุณมี สิ่งที่ขาดหายไป และสิ่งที่ไม่ควรมอบหมายให้แพลตฟอร์มจัดการ

คำถามที่ถูกต้องไม่ใช่ "เรามีข้อมูลจำนวนมากหรือไม่?" แต่เป็น "เรามีข้อมูลที่สามารถตรวจสอบย้อนกลับได้ สม่ำเสมอ และได้รับการจัดการอย่างดีหรือไม่?" หากคำตอบไม่ชัดเจน การนำระบบอัตโนมัติมาใช้จำเป็นต้องมีการเตรียมความพร้อมให้ดียิ่งขึ้น

ตรวจสอบจุดต่อไปนี้:

จุดเริ่มต้นที่ดีไม่ได้หมายถึงความสมบูรณ์แบบ แต่มันหมายความว่าข้อมูลที่สำคัญทุกชิ้นมีเจ้าของอย่างน้อยหนึ่งคน แหล่งที่มาที่สามารถระบุได้ และเกณฑ์การตรวจสอบความถูกต้อง

โครงการจำนวนมากหยุดชะงักด้วยเหตุผลที่ไม่ใช่ด้านเทคนิค แพลตฟอร์มพร้อมใช้งานแล้ว แต่ไม่มีใครกำหนดขอบเขต อนุมัติการจ้างงานใหม่ หรือแก้ไขข้อขัดแย้งระหว่างแผนกต่างๆ

การเตรียมความพร้อมขององค์กรจำเป็นต้องมีการตัดสินใจที่ชัดเจนอย่างน้อยสี่ประการ:

โครงการ CSRD จะประสบความสำเร็จเมื่อบริษัทตัดสินใจว่าใครเป็นผู้รับผิดชอบข้อมูล ไม่ใช่เมื่อบริษัทติดตั้งเทคโนโลยีใหม่

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SME) รูปแบบที่มีประสิทธิภาพมากที่สุดมักจะเป็นแบบผสมผสาน (hybrid) คือการใช้ระบบอัตโนมัติที่แข็งแกร่งสำหรับการรวบรวมข้อมูล การจัดหมวดหมู่ และการตรวจสอบความสอดคล้อง การตรวจสอบโดยมนุษย์สำหรับการตัดสินใจเกี่ยวกับขอบเขต ความสำคัญ การเล่าเรื่อง และการอนุมัติในท้ายที่สุด

ระบบอัตโนมัติมีความเหมาะสมเมื่อมันเปลี่ยนแปลงวิธีการทำงานของเราในชีวิตประจำวัน ค้าปลีกและการเงินเป็นสองภาคส่วนที่เห็นได้ชัดเจนในทันที แม้ว่าจะมีเหตุผลที่แตกต่างกัน

ในภาคค้าปลีกของอิตาลี ห่วงโซ่อุปทานมักเป็นคอขวด การประเมินความสำคัญสองด้านจะประสบปัญหาเมื่อได้รับข้อมูลผลกระทบในรูปแบบที่ยากต่อการอ่านหรือไม่สามารถเปรียบเทียบได้ รายงานที่อ้างโดย Deloitte ระบุว่า52% ของธุรกิจ SME ค้าปลีกในอิตาลีไม่มีข้อมูลผลกระทบที่ละเอียด และนี่คือจุดที่ AI สามารถเร่งการเปรียบเทียบมาตรฐานได้ ในขณะที่ยังคงคำนึงถึงอคติที่อาจเกิดขึ้นจากข้อมูลห่วงโซ่อุปทานที่ไม่ดี (การวิเคราะห์ความสำคัญสองด้านและ AI)

ในทางปฏิบัติ กระบวนการทำงานที่ออกแบบมาอย่างดีในภาคค้าปลีกจะดำเนินตามตรรกะนี้:

ผลลัพธ์ที่มีประโยชน์ไม่ใช่แค่ตัวเลขสุดท้ายเท่านั้น แต่ยังรวมถึงรายการข้อยกเว้น คุณภาพของแหล่งข้อมูล และเส้นทางการสมมติฐานด้วย นี่คือสิ่งที่ช่วยได้จริงในระหว่างการตรวจสอบ

เมื่อพูดถึงด้านของการเล่าเรื่อง หลายบริษัทตระหนักได้ช้าเกินไปว่าการรู้วิธีวิเคราะห์ข้อมูลเพียงอย่างเดียวนั้นไม่เพียงพอ ผลลัพธ์จะต้องถูกนำเสนอในลักษณะที่เข้าใจง่ายด้วย คู่มือของ Data Storytelling Academyเกี่ยวกับวิธีการเขียนรายงานที่มีประสิทธิภาพมีประโยชน์ในแง่นี้ เนื่องจากช่วยให้เปลี่ยนชุดข้อมูลเชิงเทคนิคให้กลายเป็นรายงานที่ผู้บริหาร ผู้ตรวจสอบ และผู้มีส่วนได้ส่วนเสียสามารถเข้าถึงได้

ในด้านการเงิน กระบวนการจะแตกต่างออกไป ความท้าทายไม่ได้อยู่เพียงแค่การติดตามข้อมูลทางกายภาพหรือข้อมูลที่เกี่ยวข้องกับอุปทานเท่านั้น แต่ยังต้องเชื่อมโยงความเสี่ยง การเปิดเผยความเสี่ยง นโยบายภายใน และการเปิดเผยข้อมูลให้สอดคล้องกันอย่างมีเหตุผลอีกด้วย ในที่นี้ ปัญญาประดิษฐ์ (AI) มีประโยชน์อย่างยิ่งในการจัดหมวดหมู่ปัญหาที่สำคัญ การวิเคราะห์ข้อมูลเชิงคุณภาพ และการจัดทำร่างเอกสารที่ทีมตรวจสอบการปฏิบัติตามข้อกำหนดสามารถนำไปปรับปรุงต่อไปได้

กระบวนการทำงานทั่วไปประกอบด้วย:

| เฟส | ผลลัพธ์ที่จับต้องได้ |

|---|---|

| การรวบรวมข้อเสนอแนะภายใน | รายการความเสี่ยงด้าน ESG ของวัสดุ |

| การวิเคราะห์เอกสาร | สรุปนโยบาย, การควบคุม และช่องว่าง |

| การจัดประเภท | แผนที่หัวข้อการเปิดเผยข้อมูล |

| การตรวจสอบโดยมนุษย์ | การอนุมัติขอบเขตและภาษา |

| รายงาน | ส่วนบรรยายและแผงควบคุม |

ในด้านการเงิน ประโยชน์ไม่ได้เป็นเพียงแค่ 'การพิมพ์ได้เร็วขึ้น' เท่านั้น แต่เป็นการลดความคลาดเคลื่อนระหว่างแผนกต่างๆ ที่ผลิตข้อมูลเดียวกันโดยใช้คำจำกัดความที่แตกต่างกัน

สำหรับธุรกิจขนาดกลางและขนาดย่อม (SME) ปัญหาไม่ได้อยู่ที่การค้นหาแพลตฟอร์มเพิ่มเติมเพื่อเพิ่มเข้าไปในระบบที่มีอยู่แล้ว ปัญหาคือการรวบรวมข้อมูล ระบบควบคุม และผลลัพธ์ต่าง ๆ ให้กลายเป็นกระบวนการทำงานที่สามารถใช้งานได้จริงภายในทีม

ELECTE แพลตฟอร์มวิเคราะห์ข้อมูลด้วยปัญญาประดิษฐ์สำหรับธุรกิจขนาดกลางและขนาดย่อม (SMEs) มีประโยชน์อย่างยิ่งในบริบทนี้ เนื่องจากครอบคลุมกระบวนการทั้งหมด ตั้งแต่การเชื่อมต่อแหล่งข้อมูลที่หลากหลาย การเตรียมข้อมูลเบื้องต้น การระบุความผิดปกติได้ง่ายขึ้น ไปจนถึงการแปลงชุดข้อมูลที่ซับซ้อนให้กลายเป็นข้อมูลเชิงลึกที่ผู้ใช้ที่ไม่มีความเชี่ยวชาญทางเทคนิคก็สามารถเข้าใจได้

ในบริบทของ CSRD แนวทางนี้มีประโยชน์อย่างยิ่งในสามด้านหลัก:

สำหรับขั้นตอนสุดท้ายของการเปิดเผยข้อมูล ความสามารถในการสร้างผลลัพธ์ที่ชัดเจนและสามารถนำกลับมาใช้ใหม่ได้มีความสำคัญอย่างยิ่งหลักการเบื้องหลังการสร้างรายงานที่ออกแบบมาเพื่อสร้างรายงานอัตโนมัติและปรับแต่งได้ตามต้องการนั้นเป็นสิ่งที่ขาดหายไปในกระบวนการ CSRD จำนวนมาก ซึ่งยังคงถูกจัดการโดยใช้เอกสารที่ไม่เชื่อมโยงกัน เวอร์ชันคู่ขนาน และการรวมข้อมูลที่ล่าช้า

แพลตฟอร์มที่เหมาะสมไม่ได้มาแทนที่การตัดสินใจของผู้บริหาร แต่จะขจัดงานซ้ำซากที่ขัดขวางไม่ให้ผู้บริหารได้ใช้ดุลยพินิจอย่างมีประสิทธิภาพ

นี่คือจุดที่การใช้วิธีการวิเคราะห์เป็นอันดับแรกสร้างความแตกต่างอย่างแท้จริง มันไม่ได้มองว่าการรายงานเป็นเอกสารขั้นสุดท้ายที่ต้องจัดวาง แต่เป็นผลลัพธ์ตามธรรมชาติของกระบวนการข้อมูลที่เป็นระเบียบ โปร่งใส และง่ายต่อการติดตามมากขึ้น

การนำ AI มาใช้ในการรายงานความยั่งยืนไม่ได้ล้มเหลวเพราะเทคโนโลยีไม่พร้อม มันล้มเหลวเมื่อบริษัทมอบหมายงานที่ต้องใช้การตัดสินใจ, บริบท หรือการอธิบายที่โมเดลไม่สามารถให้เองได้

ในอิตาลี การขาดความโปร่งใสใน AI เป็นอุปสรรคสำหรับ62% ของ SMEsที่ต้องปฏิบัติตาม CSRD และในบริบทที่คล้ายกัน28% ของการปฏิเสธการตรวจสอบเกิดจากโมเดลที่ไม่สามารถอธิบายได้ (การศึกษาเกี่ยวกับ AI และการรายงานความยั่งยืนสำหรับ SMEs) ตัวเลขนี้จำเป็นต้องได้รับการทำความเข้าใจอย่างถูกต้อง ความเสี่ยงไม่ใช่ว่า 'AI ทำผิดพลาด' ความเสี่ยงคือ 'บริษัทไม่สามารถอธิบายได้ว่ามันมาถึงข้อสรุปนั้นได้อย่างไร'

มาตรการปฏิบัติเป็นรูปธรรมมาก:

สำหรับ CFO หลายคน ประเด็นนี้ยังเชื่อมโยงกับกรอบการกำกับดูแลที่กว้างขึ้นอีกด้วย ควรคำนึงถึงกรอบการปฏิบัติตามข้อกำหนดและข้อกำหนดของพระราชบัญญัติ AI ของยุโรป เนื่องจากทิศทางของกฎระเบียบของยุโรปกำลังมุ่งไปสู่ความโปร่งใสมากขึ้น การกำกับดูแลที่มากขึ้น และการพึ่งพาแบบไม่ตีความที่น้อยลงอย่างชัดเจน

ข้อผิดพลาดอีกประการหนึ่งอาจดูเล็กน้อยกว่า แต่บ่อยครั้งกลับสร้างความเสียหายมากกว่า หากข้อมูลมีคุณภาพต่ำ ระบบอัตโนมัติก็จะเพียงแค่เร่งให้เกิดข้อผิดพลาดที่มีอยู่แล้วให้เร็วขึ้นเท่านั้น ปัญหานี้มักเกิดขึ้นกับเอกสารจากซัพพลายเออร์ที่ไม่เป็นมาตรฐาน ขอบเขตงานที่ไม่สอดคล้องกัน และคำจำกัดความที่แตกต่างกันระหว่างแต่ละแผนก

การป้องกันที่มีประสิทธิภาพมากที่สุดคือการปฏิบัติได้จริง ไม่ใช่ทฤษฎี:

| ความเสี่ยง | การบรรเทาผลกระทบในทางปฏิบัติ |

|---|---|

| ข้อมูลไม่สมบูรณ์ | กฎของฟิลด์ที่จำเป็นและการจัดการข้อยกเว้น |

| หน่วยไม่สอดคล้องกัน | การมาตรฐานแบบรวมศูนย์ |

| หลายเวอร์ชัน | แหล่งข้อมูลเดียวที่เชื่อถือได้สำหรับการเปิดเผยแต่ละรายการ |

| ข้อกล่าวหาที่ไม่มีหลักฐานสนับสนุน | ข้อกำหนดในการจัดเตรียมหลักฐานสนับสนุน |

แบบจำลองที่ทำงานได้ดีที่สุดยังคงเป็นแนวทางแบบมนุษย์มีส่วนร่วม (human-in-the-loop) ระบบ AI จะทำการรวบรวม, จัดหมวดหมู่, ตรวจจับ, และเตรียมข้อมูลไว้ จากนั้นทีมจะทำการตรวจสอบ, ตีความ, และอนุมัติข้อมูล

ใช่ แต่ภายในขอบเขตที่กำหนดไว้ AI มีประโยชน์สำหรับการอ่านไฟล์ PDF แบบสอบถามปลายเปิด ไฟล์แนบ และเอกสารที่ไม่เป็นมาตรฐาน AI ทำงานได้ดีเมื่อต้องดึงข้อมูลจากฟิลด์ต่างๆ จำแนกหมวดหมู่ที่เกิดซ้ำ และแจ้งข้อมูลที่ขาดหายไป อย่างไรก็ตาม AI เพียงอย่างเดียวไม่เพียงพอที่จะรับประกันว่าข้อมูลถูกต้องภายในกรอบของ CSRD คุณต้องรวมกฎการตรวจสอบความถูกต้องและการตรวจสอบโดยมนุษย์สำหรับข้อยกเว้นเสมอ

ยังคงเป็นบทบาทหลักอยู่ ปัญญาประดิษฐ์ไม่ได้เป็นผู้กำหนดความสำคัญ วัตถุประสงค์ วิธีการ หรือสมมติฐานสุดท้ายแทนบริษัท ทีมการเงินและการปฏิบัติตามกฎระเบียบเป็นผู้กำหนดกฎเกณฑ์ อนุมัติข้อยกเว้น ตรวจสอบความสอดคล้องของการเปิดเผยข้อมูล และยืนยันว่ารายงานสะท้อนถึงรูปแบบการดำเนินงานที่แท้จริง ผู้ตรวจสอบบัญชีจะต้องมีหลักฐานเป็นลายลักษณ์อักษร หลักฐาน และขั้นตอนที่สามารถตรวจสอบได้

เมื่อ AI ถูกนำมาใช้ในรายงาน การตรวจสอบโดยมนุษย์ไม่ได้หายไป แต่กลับมีความสำคัญและมุ่งเน้นมากขึ้น

มากกว่าที่ธุรกิจขนาดกลางและขนาดย่อมหลายแห่งตระหนัก การมีความเข้มงวดทั้งหมดไม่จำเป็น แต่จำเป็นต้องมีชุดของข้อตกลงขั้นต่ำ ชื่อไฟล์ที่สอดคล้องกัน, ฟิลด์ที่จำเป็น, การเป็นเจ้าของข้อมูล, กฎการอนุมัติ และคลังเอกสารที่จัดระเบียบอย่างดี หากขาดวินัยนี้ การทำงานอัตโนมัติจะยังไม่สมบูรณ์

ใช่ เมื่อกระบวนการถูกตั้งค่าอย่างถูกต้อง ข้อมูลที่รวบรวมไว้สำหรับ CSRD ก็สามารถนำมาใช้ประโยชน์ได้เช่นกันในด้านการจัดซื้อจัดจ้าง การจัดการความเสี่ยง การควบคุมการจัดการ และการมีส่วนร่วมกับนักลงทุนหรือลูกค้า ประโยชน์ที่แท้จริงไม่ใช่เพียงแค่ 'การผลิตรายงาน' แต่คือการมีฐานข้อมูลที่ดีขึ้นเพื่อการตัดสินใจที่ดีขึ้น

ไม่. โดยทั่วไปแล้ว ควรเริ่มต้นด้วยกระบวนการทำงานที่สำคัญที่สุดและซ้ำซากที่สุดก่อน ตัวอย่างเช่น การรวบรวมข้อมูลจากผู้จัดหา การตรวจสอบความถูกต้องข้ามแผนก หรือการร่างเอกสารเปิดเผยข้อมูลที่ต้องการการอัปเดตบ่อยครั้ง ความผิดพลาดคือการพยายามทำให้ทุกอย่างเป็นระบบอัตโนมัติในครั้งเดียว โดยไม่ได้กำหนดกฎเกณฑ์การกำกับดูแลไว้ก่อน

ให้ความสำคัญกับกระบวนการมากกว่าการสาธิต ขอให้แพลตฟอร์มบันทึกการเปลี่ยนแปลง จัดการกับข้อยกเว้น เชื่อมโยงผลลัพธ์กับแหล่งข้อมูล สามารถใช้งานโดยบุคลากรที่ไม่มีความเชี่ยวชาญทางเทคนิคได้ และผสานการทำงานกับระบบที่คุณมีอยู่แล้วได้ โซลูชันที่น่าเชื่อถือสำหรับการรายงาน CSRD ควรช่วยให้คุณทำงานได้อย่างมีประสิทธิภาพมากขึ้น ไม่ใช่เพียงแค่สร้างเอกสารได้รวดเร็วขึ้น

หากคุณต้องการเปลี่ยนการปฏิบัติตาม CSRD ให้เป็นกระบวนการที่เป็นระบบ ตรวจสอบได้ และเป็นมิตรกับธุรกิจมากขึ้น ค้นหาวิธีได้ที่นี่ ELECTE สามารถช่วยคุณเชื่อมต่อแหล่งข้อมูล, อัตโนมัติรายงาน และได้รับข้อมูลเชิงลึกที่ชัดเจน โดยไม่ต้องมีความซับซ้อนของระบบองค์กร

.svg)

.svg)

.svg)

.webp)

.webp)

.webp)

.webp)