เงินชดเชยการเลิกจ้าง (TFR) ไม่ใช่แค่กระปุกออมสินที่เงินอยู่นิ่งๆ แต่เป็นเหมือนทุนที่เติบโตขึ้นทุกปีเพื่อรักษามูลค่าไว้เมื่อเทียบกับภาวะเงินเฟ้อ การเติบโตนี้ขับเคลื่อนด้วยกลไกเฉพาะอย่างหนึ่ง นั่นคือ การประเมินมูลค่าใหม่ ซึ่งเป็นกระบวนการที่อิงตาม ดัชนี ISTAT สำหรับเงินชดเชยการเลิกจ้าง ที่ผู้จัดการฝ่ายทรัพยากรบุคคลและ CFO ทุกคนต้องเชี่ยวชาญ

ในคู่มือนี้ เราจะแสดงให้คุณเห็นว่าการคำนวณการประเมินมูลค่าใหม่ทำงานอย่างไร วิธีการตีความข้อมูล ISTAT และที่สำคัญที่สุดคือวิธีการเปลี่ยนภาระผูกพันทางกฎหมายนี้ให้เป็นโอกาสเชิงกลยุทธ์ คุณจะได้เรียนรู้ไม่เพียงแต่วิธีการคำนวณค่าชดเชยการเลิกจ้าง (TFR) โดยไม่มีข้อผิดพลาด แต่ยังรวมถึงวิธีการใช้ข้อมูลเพื่อคาดการณ์งบประมาณได้อย่างแม่นยำและตัดสินใจได้ดียิ่งขึ้นสำหรับธุรกิจของคุณด้วย

สำหรับบริษัทของคุณ การจัดการการประเมินมูลค่าใหม่ได้อย่างมีประสิทธิภาพหมายถึงการควบคุมต้นทุนบุคลากรได้อย่างเต็มที่ และวางแผนการเงินโดยปราศจากความคาดหมาย การคำนวณผิดพลาดแม้เพียงเล็กน้อยก็อาจทำให้งบประมาณไม่สมดุลและกลายเป็นฝันร้ายด้านการบริหารจัดการได้

ในทางกลับกัน สำหรับพนักงานของคุณ กลไกนี้เป็นหลักประกันที่สำคัญอย่างยิ่ง มันช่วยให้มั่นใจได้ว่าเงินชดเชยที่สะสมไว้จะไม่ถูก "กัดกิน" ไปกับค่าครองชีพที่สูงขึ้น และยังคงรักษาอำนาจการซื้อไว้ได้ในระยะยาว

แรงขับเคลื่อนหลักเบื้องหลังทั้งหมดคือตัวชี้วัดเฉพาะอย่างหนึ่ง นั่นคือ ดัชนี ISTAT FOI (ดัชนีราคาผู้บริโภคสำหรับแรงงานภาคอุตสาหกรรมและภาคบริการ) ซึ่งสะท้อนแนวโน้มเงินเฟ้อ นี่ไม่ใช่ทางเลือก แต่เป็นข้อกำหนดทางกฎหมายที่ระบุไว้อย่างชัดเจนในมาตรา 2120 ของประมวลกฎหมายแพ่ง

กล่าวโดยสรุป การประเมินมูลค่าใหม่นี้ทำหน้าที่เป็นกลไกการเติบโตขนาดเล็กที่ใช้กับเงินสำรองเพื่อการเจริญพันธุ์ (TFR) ในแต่ละปี เงินทุนนี้จะเพิ่มขึ้นตามสูตรที่ผสมผสานอัตราคงที่กับเปอร์เซ็นต์ที่เชื่อมโยงกับอัตราเงินเฟ้อ เป็นระบบที่ออกแบบมาเพื่อปกป้องมูลค่าที่แท้จริงของเงินจำนวนนั้น

การทำความเข้าใจกลไกนี้อย่างถ่องแท้เป็นขั้นตอนแรกสู่การบริหารทรัพยากรบุคคลที่มีประสิทธิภาพและโปร่งใสอย่างแท้จริง เราจะมาดูสูตรที่แน่นอนร่วมกัน โดยแยกย่อยออกเป็นส่วนประกอบคงที่และส่วนประกอบแปรผัน และยกตัวอย่างเชิงตัวเลขเพื่อแสดงให้เห็นว่านำไปใช้ในทางปฏิบัติอย่างไร คุณจะได้ค้นพบว่า ดัชนี ISTAT TFR ส่งผลต่อผลลัพธ์สุดท้ายอย่างไร และแพลตฟอร์มการวิเคราะห์ข้อมูลอย่าง ELECTE สามารถเปลี่ยนข้อกำหนดทางกฎหมายนี้ให้เป็นโอกาสในการวิเคราะห์ได้อย่างไร

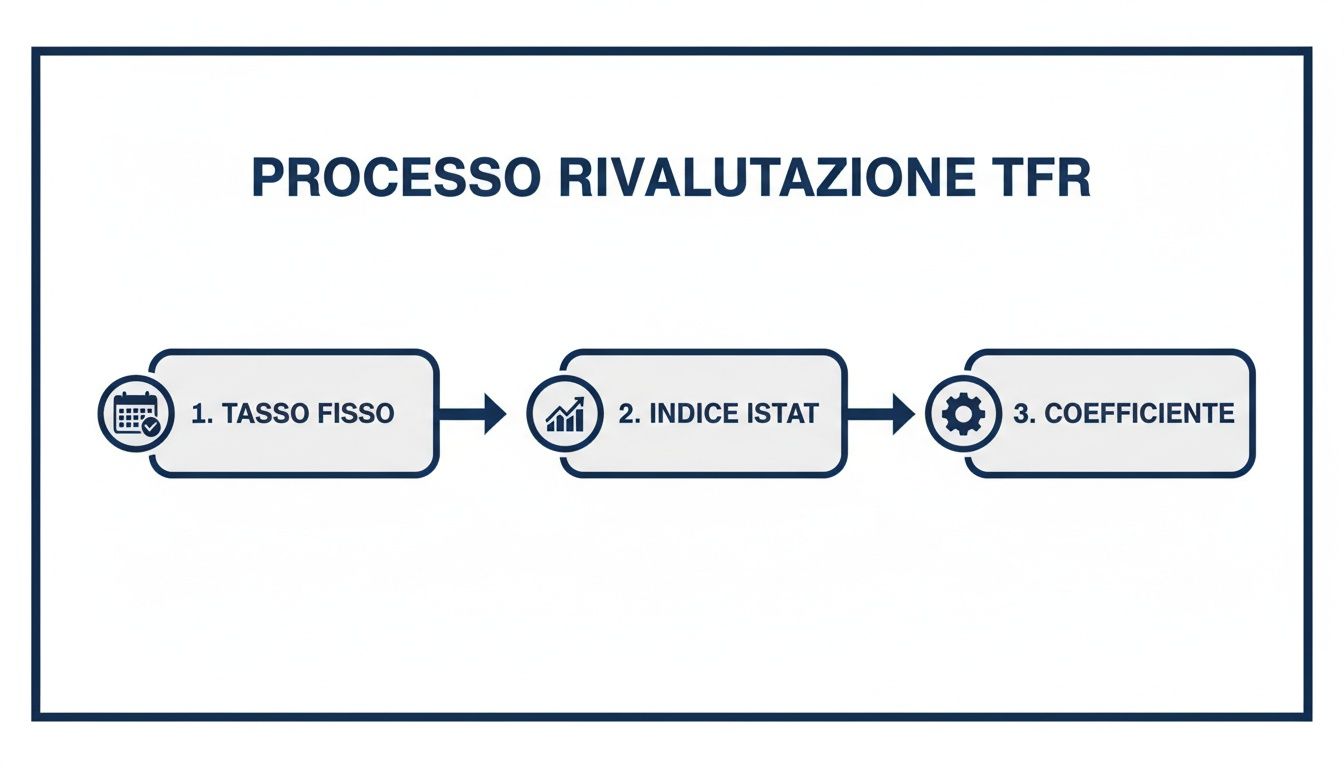

เบื้องหลังการปรับค่า TFR นั้นไม่ใช่สูตรที่ซับซ้อน แต่เป็นกลไกสองด้านที่ออกแบบมาโดยมีเป้าหมายเฉพาะ คือ เพื่อสร้างฐานการเติบโตที่มั่นคง ในขณะเดียวกันก็ปกป้องเงินทุนจากภาวะเงินเฟ้อ

ลองนึกภาพว่ามันเป็นตาข่ายนิรภัย ส่วนประกอบแรกคือเครือข่ายที่มั่นคงและคาดการณ์ได้: อัตราดอกเบี้ยคงที่ 1.5% ต่อปี มูลค่านี้ไม่ได้มาทั้งหมดในครั้งเดียว แต่จะกระจายออกเป็นรายเดือน โดยให้เครดิต 0.125% ทุก ๆ สามสิบวัน มันคือการรับประกันการเติบโตอย่างต่อเนื่อง เป็นรากฐานที่คุณสามารถพึ่งพาได้

องค์ประกอบที่สองคือกลไกที่ปรับตัวให้เข้ากับเศรษฐกิจที่แท้จริง ซึ่งเป็นระบบป้องกันแบบไดนามิกที่ตอบสนองต่อค่าครองชีพที่สูงขึ้น นี่คือจุดที่ ดัชนีค่าชดเชยการเลิกจ้าง (TFR) ของ ISTAT ที่มีชื่อเสียงเข้ามามีบทบาท ซึ่งก็คือดัชนี FOI (สำหรับครอบครัวของคนงานระดับล่างและระดับสูง) ซึ่งเป็นเครื่องมือวัดอัตราเงินเฟ้ออย่างเป็นทางการในประเทศของเรา

กฎหมายกำหนดว่าค่าชดเชยการเลิกจ้าง (TFR) จะคำนวณจาก 75% ของส่วนเพิ่มของดัชนีนี้ โดยคำนวณจากมูลค่า ณ เดือนธันวาคมของปีที่แล้ว กล่าวโดยง่ายคือ หากอัตราเงินเฟ้อสูงขึ้น ค่าชดเชยการเลิกจ้าง (TFR) จะปรับตัวเพื่อไม่ให้สูญเสียกำลังซื้อ

เมื่อนำส่วนประกอบต่างๆ มาประกอบกัน สูตรที่ใช้ในการกำหนดค่าสัมประสิทธิ์สุดท้ายคือดังนี้:

สัมประสิทธิ์การประเมินมูลค่าใหม่ = (75% x [% การเปลี่ยนแปลงของดัชนี ISTAT]) + 1.5%

จากนั้นจะนำค่าสัมประสิทธิ์นี้ไปใช้กับเงินชดเชยทั้งหมดที่พนักงานสะสมไว้จนถึงวันที่ 31 ธันวาคมของปีที่แล้ว

โดยพื้นฐานแล้ว ระบบนี้เป็นการผสมผสานอัตราการเติบโตขั้นต่ำที่รับประกันเข้ากับการปรับตามอัตราเงินเฟ้อ ความสมดุลนี้ออกแบบมาเพื่อให้พนักงานอุ่นใจ เพราะเงินชดเชยการเลิกจ้างจะไม่ลดลงเมื่อเวลาผ่านไป และสร้างความแน่นอนให้กับบริษัทต่างๆ ซึ่งสามารถวางแผนต้นทุนได้อย่างมั่นใจมากขึ้น

ลองมาทำให้เรื่องนี้ชัดเจนขึ้น ในเดือนมกราคม 2026 ตัวอย่างเช่น ISTAT (สถาบันสถิติแห่งชาติอิตาลี) ประกาศค่าสัมประสิทธิ์การปรับมูลค่ารายเดือนที่ 0.363025% ตัวเลขเล็กน้อยนี้ ซึ่งใช้กับเงินชดเชยทั้งหมดที่สะสมจนถึงวันที่ 31 ธันวาคม 2025 มาจากไหน?

มันคือผลรวมที่ลงตัวของสองส่วน: ส่วนคงที่รายเดือน 0.125% และส่วนแปรผัน ซึ่งสำหรับเดือนนั้นอยู่ที่ 0.238025% (นั่นคือ 75% ของการเปลี่ยนแปลงในดัชนี FOI) หากคุณต้องการศึกษาเพิ่มเติม คุณสามารถตรวจสอบ จากแหล่งข้อมูลอย่างเป็นทางการเกี่ยวกับการประเมินมูลค่า TFR ใหม่ ได้เสมอ

การเข้าใจกลไกนี้เป็นขั้นตอนแรกสู่การบริหารทรัพยากรบุคคลและการเงินที่ไม่ปล่อยให้สิ่งใดเป็นไปโดยบังเอิญ ส่วนคงที่ให้พื้นฐานการคำนวณที่มั่นคง ในขณะที่ส่วนแปรผันซึ่งเชื่อมโยงกับ ดัชนี ISTAT TFR ช่วยให้มั่นใจได้ว่ามูลค่าที่แท้จริงของเงินชดเชยได้รับการปกป้อง ความสมดุลนี้เองที่ทำให้ระบบมีความยุติธรรมและยั่งยืน ทั้งต่อพนักงานและบริษัท

ทฤษฎีนั้นชัดเจน แต่ตัวเลขต่างหากที่สร้างความแตกต่าง เพื่อให้เข้าใจอย่างแท้จริงว่าการประเมินค่าชดเชยใหม่ทำงานอย่างไร ไม่มีอะไรจะมีประสิทธิภาพไปกว่าตัวอย่างที่เป็นรูปธรรม ลองพิจารณากรณีของพนักงานคนหนึ่งชื่อมาริโอ ซึ่ง ณ วันที่ 31 ธันวาคม 2025 มีค่าชดเชยสะสมอยู่ 25,000 ยูโร เรามาดูกันทีละขั้นตอนว่าจำนวนเงินนี้จะเปลี่ยนแปลงไปอย่างไรตลอดปี 2026

จุดเริ่มต้นนั้นเหมือนเดิมเสมอ นั่นคือ การคำนวณ ค่าสัมประสิทธิ์การประเมินค่าใหม่ โปรดจำไว้ว่า อัตรานี้เป็นผลมาจากส่วนประกอบคงที่ซึ่งรับประกันโดยกฎหมาย และส่วนประกอบผันแปรซึ่งเชื่อมโยงค่าชดเชยการเลิกจ้างกับผลการดำเนินงานของเศรษฐกิจที่แท้จริงผ่าน ดัชนี ISTAT

ในตัวอย่างนี้ สมมติว่าในปี 2026 การเปลี่ยนแปลงรายปีของดัชนีราคาผู้บริโภคของ ISTAT (FOI) คือ 2.0%

สูตรนี้ไม่ซับซ้อนอย่างที่คิด มันแค่เอาค่าสองค่ามาบวกกัน:

ณ จุดนี้ ให้บวกส่วนประกอบทั้งสองเข้าด้วยกัน: 1.5% (ส่วนคงที่) + 1.5% (ส่วนแปรผัน) = 3.0%

อัตรา 3.0% นี้คืออัตราที่เราจะใช้ในการประเมินมูลค่าใหม่ของเงินชดเชยการเลิกจ้างสะสมของมาริโอ แผนภาพด้านล่างแสดงภาพรวมของกระบวนการนี้

ดังที่เห็นได้ กลไกนี้เป็นแบบเชิงเส้น: ฐานที่ปลอดภัย (อัตราคงที่) จะถูกผสานรวมกับการปรับเปลี่ยนที่สะท้อนถึงค่าครองชีพ (ดัชนี ISTAT) เพื่อให้ได้ค่าสัมประสิทธิ์สุดท้าย

เมื่อเราทราบค่าสัมประสิทธิ์แล้ว ลองนำไปใช้กับค่าชดเชยของมาริโอ้ดู:

นี่คือการเพิ่มขึ้นตามทฤษฎี แต่ไม่ใช่จำนวนเงินสุดท้ายที่จะเพิ่มเข้าไปในทุนของพนักงาน รัฐจะเรียกเก็บภาษีทดแทนจากจำนวนเงินนี้ ซึ่งกระบวนการนี้มักก่อให้เกิดความสับสน

ภาษีทดแทนสำหรับการประเมินมูลค่าใหม่ของเงินชดเชยการเลิกจ้าง (TFR) คือ 17% สิ่งสำคัญที่ต้องจำไว้คือ ภาษีนี้ใช้ กับจำนวนเงินที่ประเมินมูลค่าใหม่เท่านั้น (750 ยูโรในตัวอย่างของเรา) ไม่ใช่กับเงินชดเชยการเลิกจ้างสะสมทั้งหมด

มาดูกันว่าเราต้องจ่ายภาษีเท่าไหร่:

นี่คือจำนวนเงินที่บริษัทหักไว้ในนามของรัฐ การประเมินมูลค่าสุทธิ กล่าวคือ การเพิ่มขึ้นจริงสำหรับพนักงาน จะได้มาจากการหักภาษีออกจากการเพิ่มขึ้นก่อนหักภาษี

เรามาถึงเส้นชัยแล้ว ในการหาจำนวนเงินค่าชดเชยใหม่ของมาริโอ ณ วันที่ 31 ธันวาคม 2026 สิ่งที่เราต้องทำก็คือ นำมูลค่าสุทธิที่ประเมินใหม่มาบวกกับเงินทุนเริ่มต้น:

การจำลองทีละขั้นตอนซึ่งสรุปไว้ในตารางด้านล่างนี้ แสดงให้เห็นว่าแต่ละองค์ประกอบมีส่วนช่วยให้ได้ผลลัพธ์สุดท้ายอย่างไร

การจำลองทีละขั้นตอนเพื่อคำนวณการประเมินมูลค่าใหม่ประจำปีของเงินชดเชยการเลิกจ้างที่กันไว้ ณ วันที่ 31 ธันวาคม 2568

การกำหนดขั้นตอนเหล่านี้อย่างชัดเจนจะช่วยให้คุณตรวจสอบการคำนวณและรับประกันความโปร่งใสสูงสุด แม้ว่ากระบวนการจะเป็นไปตามหลักเหตุผล แต่ก็ต้องการความแม่นยำ และที่สำคัญที่สุดคือการเข้าถึงข้อมูล ISTAT ที่ได้รับการอัปเดตอย่างต่อเนื่อง ซึ่งเป็นแง่มุมที่สำคัญที่เราจะมาดูกันว่าจะปรับให้เหมาะสมได้อย่างไร

เพื่อให้สามารถคำนวณการปรับมูลค่าเงินชดเชยได้อย่างถูกต้อง และเหนือสิ่งอื่นใด เพื่อวิเคราะห์ประสิทธิภาพของการปรับมูลค่าเงินชดเชยเมื่อเวลาผ่านไป ข้อมูลอย่างเป็นทางการไม่เพียงแต่มีประโยชน์เท่านั้น แต่ยังเป็นเข็มทิศที่เชื่อถือได้เพียงอย่างเดียวอีกด้วย ค่าสัมประสิทธิ์การปรับมูลค่าไม่ใช่ตัวเลขคงที่ แต่สะท้อนถึงความผันผวนทางเศรษฐกิจและอัตราเงินเฟ้อโดยตรง ทำให้การบริหารจัดการเงินชดเชยกลายเป็นกิจกรรมที่มีพลวัต

สำหรับการคำนวณที่แม่นยำ คุณควรดูตารางที่ ISTAT เผยแพร่เป็นระยะๆ ค่าเหล่านี้เป็นหัวใจสำคัญของกลไกและช่วยให้มั่นใจได้ว่าเงินชดเชยการเลิกจ้างยังคงมีกำลังซื้อ

เมื่อความสัมพันธ์ในการจ้างงานสิ้นสุดลงระหว่างปี จะไม่สามารถใช้ค่าสัมประสิทธิ์อัตราเงินเฟ้อทั่วไปรายปีได้ ต้องใช้ค่าสัมประสิทธิ์เฉพาะสำหรับเดือนที่สิ้นสุดการจ้างงาน รายละเอียดเล็กน้อยแต่สำคัญนี้ช่วยให้มั่นใจได้ว่าการคำนวณจะสอดคล้องกับอัตราเงินเฟ้อที่บันทึกไว้จนถึงขณะนั้นเสมอ

ด้านล่างนี้คือการคาดการณ์ค่าสัมประสิทธิ์ที่เราคาดว่าจะเกิดขึ้นในแต่ละเดือนของปี 2026 แต่ละแถวแสดงค่าสัมประสิทธิ์ที่จะนำมาใช้หากความสัมพันธ์ในการจ้างงานสิ้นสุดลงในเดือนนั้น โดยคำนวณจากข้อมูล ISTAT ที่มีอยู่

ตารางนี้สรุปดัชนี ISTAT และสัมประสิทธิ์รายเดือนสำหรับการคำนวณการประเมินมูลค่า TFR ใหม่ในช่วงปี 2026

อย่างที่คุณเห็นได้อย่างชัดเจน อัตราคงที่นั้นสะสมเพิ่มขึ้นทุกเดือน ในขณะที่ส่วนประกอบผันแปรนั้นขึ้นอยู่กับ ดัชนี ISTAT สำหรับค่าชดเชย โดยตรง การจัดการข้อมูลนี้ด้วยตนเองทีละใบแจ้งเงินเดือนอาจกลายเป็นเรื่องยุ่งยากมาก ไม่ใช่เรื่องบังเอิญที่หลายบริษัทเริ่ม แปลงไฟล์ PDF เป็นรายงาน Excel เพื่อรวมศูนย์ข้อมูลก่อนที่จะย้ายไปใช้ระบบอัตโนมัติมากขึ้น

การพิจารณาข้อมูลในอดีตมีความสำคัญไม่แพ้ข้อมูลปัจจุบัน การวิเคราะห์แนวโน้มในอดีตช่วยให้คุณเข้าใจความผันผวนของการประเมินมูลค่าใหม่ และส่งผลให้สามารถจัดทำงบประมาณคาดการณ์ในอนาคตได้อย่างแม่นยำยิ่งขึ้น

ความผันผวนเป็นลักษณะเฉพาะตัวของการประเมินค่า TFR ใหม่ ตัวอย่างเช่น ในเดือนธันวาคม 2025 ค่าสัมประสิทธิ์พุ่งสูงถึง 2.311148% ในขณะที่ในเดือนธันวาคม 2015 อยู่ที่เพียง 1.5000% เท่านั้น จุดสูงสุดและจุดต่ำสุดเหล่านี้แสดงให้เห็นอย่างชัดเจนว่าอัตราเงินเฟ้อส่งผลกระทบโดยตรงต่อต้นทุนบุคลากร

ข้อมูลประสิทธิภาพในอดีตของค่าสัมประสิทธิ์เป็นแหล่งข้อมูลอันล้ำค่าสำหรับผู้ที่สร้างแบบจำลองสถานการณ์ในอนาคต ตารางข้อมูลในอดีตแสดงให้เห็นถึงความผันผวนอย่างมาก สำหรับผู้ที่ต้องการศึกษาให้ลึกซึ้งยิ่งขึ้น สามารถตรวจสอบ ชุดข้อมูลค่าสัมประสิทธิ์การประเมินมูลค่าใหม่ในอดีต เพื่อดูภาพรวมที่สมบูรณ์ได้

การทำความเข้าใจความผันผวนเหล่านี้เป็นขั้นตอนแรกและพื้นฐานที่สุดในการเปลี่ยนสิ่งที่ดูเหมือนจะเป็นเพียงข้อกำหนดทางบัญชีธรรมดาให้กลายเป็นเครื่องมือในการวางแผนเชิงกลยุทธ์

การคำนวณค่าชดเชยการเลิกจ้างด้วยตนเองนั้นดูเหมือนจะเป็นงานง่ายๆ แต่กลับมีค่าใช้จ่ายสูงมาก มันเป็นเหมือนพิธีกรรมรายเดือน: การค้นหา ดัชนีค่าชดเชยการเลิกจ้างล่าสุดของ ISTAT การอัปเดตสเปรดชีต Excel ที่เต็มไปด้วยสูตรที่ซับซ้อน และการตรวจสอบซ้ำ ผลลัพธ์ที่ได้คือ เวลาที่เสียไปและความเสี่ยงสูงที่จะเกิดข้อผิดพลาดซึ่งอาจทำให้บริษัทของคุณต้องเสียค่าใช้จ่ายอย่างมาก

วิธีการแบบเดิม ๆ ที่กระจัดกระจายและใช้แรงงานคนแบบนี้ ไม่เพียงแต่ไม่มีประสิทธิภาพเท่านั้น แต่ยังเป็นภาระอย่างมากต่อการบริหารจัดการบุคลากร และทำให้ไม่สามารถมองเห็นภาพรวมของต้นทุนได้อย่างชัดเจนและทันสมัย ทุกครั้งที่ ISTAT เผยแพร่ดัชนีใหม่ วงจรก็จะเริ่มต้นใหม่อีกครั้ง งานด้านการปฏิบัติตามกฎระเบียบที่ง่าย ๆ ก็กลายเป็นงานที่ซ้ำซากและไร้ค่า

ข่าวดีก็คือ คุณสามารถหลุดพ้นจากวงจรนี้ได้ ด้วยแพลตฟอร์มวิเคราะห์ข้อมูลที่ขับเคลื่อนด้วย AI อย่างเช่น ELECTE แพลตฟอร์มนี้ได้รับการออกแบบมาโดยเฉพาะเพื่อขจัดปัญหาประเภทนี้ แทนที่จะบังคับให้ทีมของคุณค้นหาและป้อนข้อมูลเอง แพลตฟอร์มจะเชื่อมต่อโดยตรงกับแหล่งข้อมูล ISTAT อย่างเป็นทางการ ดึงค่าสัมประสิทธิ์โดยอัตโนมัติ และจัดการการคำนวณการประเมินมูลค่าใหม่ทั้งหมด

สิ่งนี้เปลี่ยนแปลงทุกอย่าง ด้วยเหตุผลสำคัญสองประการ:

สำหรับธุรกิจขนาดกลางและขนาดย่อม ประโยชน์ที่ได้รับนั้นเห็นได้ทันที การมองเห็นต้นทุนด้านบุคลากรแบบเรียลไทม์จะกลายเป็นเรื่องปกติ ไม่ใช่เรื่องพิเศษ และการสามารถใช้ข้อมูลที่สดใหม่และเชื่อถือได้ในการคาดการณ์งบประมาณอย่างสม่ำเสมอ จะกลายเป็นข้อได้เปรียบในการแข่งขันที่จับต้องได้

การละทิ้งวิธีการแบบใช้แรงงานคนไม่ได้เป็นเพียงเรื่องของการปรับปรุงกระบวนการทำงานเท่านั้น แต่เป็นการเปลี่ยนแปลงทางวัฒนธรรม นั่นหมายถึงการนำแนวคิดที่ขับเคลื่อนด้วยข้อมูลมาใช้ โดยที่ความถูกต้องและประสิทธิภาพจะกลายเป็นรากฐานสำคัญของการบริหารจัดการด้านการเงินและทรัพยากรบุคคล

แต่ระบบอัตโนมัติทำได้มากกว่าแค่การคำนวณ มันช่วยให้คุณสามารถผสานรวมข้อมูลค่าชดเชยเข้ากับตัวชี้วัดอื่นๆ ของบริษัท ทำให้ได้มุมมองที่ครอบคลุมซึ่งตาราง Excel ไม่สามารถให้ได้ สำหรับผู้ที่บริหารจัดการบุคลากรและงบประมาณ นี่หมายถึงประโยชน์ด้านการดำเนินงานที่เห็นได้ชัดเจน หากคุณกำลังมองหาคำแนะนำเชิงปฏิบัติเกี่ยวกับวิธีการจัดระเบียบข้อมูลสำหรับการวิเคราะห์ประเภทนี้ บทความของเราเกี่ยวกับวิธีการสร้าง ตาราง Excel สำหรับการจัดการข้อมูล อาจให้แนวคิดบางอย่างแก่คุณได้

นี่คือสิ่งที่คุณจะได้รับเมื่อนำไปใช้จริง:

โดยสรุปแล้ว การเลือกใช้ระบบอัตโนมัติในการคำนวณค่าชดเชยการเลิกจ้าง หมายถึงการเปลี่ยนภาระผูกพันทางกฎหมายให้เป็นโอกาสเชิงกลยุทธ์ คุณจะมั่นใจได้ว่าปฏิบัติตามกฎระเบียบอย่างครบถ้วน ในขณะเดียวกันก็สามารถปลดปล่อยทรัพยากรที่มีค่าเพื่อพัฒนาธุรกิจของคุณได้

เมื่อคุณทำการคำนวณแบบอัตโนมัติแล้ว คุณจะสามารถยกระดับคุณภาพได้อย่างแท้จริง แพลตฟอร์มที่ขับเคลื่อนด้วย AI อย่างเช่น ELECTE มันไม่ได้แค่คำนวณตามสูตร แต่แปลงข้อมูลอัตราการเจริญพันธุ์ (TFR) และ ดัชนี ISTAT TFR ดิบๆ ให้เป็นข้อมูลเชิงลึกที่นำไปใช้ได้จริง เพราะศักยภาพที่แท้จริงไม่ได้อยู่ที่การคำนวณ แต่อยู่ที่การวิเคราะห์ผลลัพธ์

ลองนึกภาพว่าคุณสามารถเห็นภาพผลกระทบของการประเมินค่าใหม่ต่อต้นทุนแรงงานของแต่ละแผนกได้ด้วยการคลิกเพียงครั้งเดียว หรืออาจเปรียบเทียบต้นทุนปัจจุบันกับการคาดการณ์ที่แม่นยำโดยอิงจากแนวโน้มเงินเฟ้อ เพื่อจำลองสถานการณ์ในอนาคตสำหรับงบประมาณของคุณ แทนที่จะตอบสนองต่อข้อมูล ISTAT เมื่อมีการเผยแพร่ คุณสามารถเริ่มคาดการณ์ล่วงหน้าได้

การเปลี่ยนมุมมองนี้ทำให้การจัดการอัตราการเจริญพันธุ์รวม (TFR) เปลี่ยนจากกิจกรรมเชิงรับที่แทบจะถูกบังคับ ไปเป็นกิจกรรมเชิงรุก คุณไม่จำเป็นต้องไล่ตามความผันผวนของอัตราเงินเฟ้ออีกต่อไป แต่คุณเรียนรู้ที่จะคาดการณ์และจัดการผลกระทบของมันล่วงหน้าได้

ต่อไปนี้เป็นตัวอย่างการใช้งานข้อมูลเหล่านี้อย่างเป็นรูปธรรม:

ด้วยวิธีนี้ ELECTE เปลี่ยนงานบัญชีที่มักถูกมองว่าเป็นภาระ ให้กลายเป็นเครื่องมือวิเคราะห์ข้อมูลทางธุรกิจที่มีประสิทธิภาพ การบริหารจัดการด้านการเงินและทรัพยากรบุคคลเชิงรุกจึงเข้าถึงได้ง่ายขึ้น

เป้าหมายสูงสุดนั้นชัดเจน: ไม่ใช่แค่การคำนวณ แต่เป็นการทำความเข้าใจ การเข้าใจผลกระทบของแต่ละตัวแปรจะทำให้คุณควบคุมและวางแผนอนาคตได้อย่างมั่นใจมากขึ้น หากคุณต้องการเรียนรู้เพิ่มเติมเกี่ยวกับวิธีแสดงข้อมูลนี้ บทความของเราเกี่ยวกับ วิธีสร้างกราฟใน Excel มีเคล็ดลับที่เป็นประโยชน์ในการเริ่มต้น การวิเคราะห์ด้วยภาพเป็นขั้นตอนแรกในการเปลี่ยนตัวเลขที่ซับซ้อนให้เป็นการตัดสินใจที่ชัดเจน

เมื่อพูดถึงการประเมินมูลค่า TFR ใหม่ คำถามเดิมๆ ก็มักจะเกิดขึ้นเสมอ ซึ่งเป็นเรื่องปกติ เราจึงได้รวบรวมคำถามที่พบบ่อยที่สุดไว้ที่นี่เพื่อให้คุณได้รับคำตอบที่ชัดเจนและตรงไปตรงมา

ดัชนี ISTAT FOI (ครอบครัวของคนงานและพนักงาน) เผยแพร่เป็นรายเดือนในวารสารทางการและบนเว็บไซต์ของ ISTAT ปัญหาคืออะไร? การค้นหาข้อมูลนี้ด้วยตนเองทุกเดือน อาจทำให้เกิดการมองข้ามและข้อผิดพลาดในการคัดลอกได้

นี่คือจุดที่แพลตฟอร์มวิเคราะห์ข้อมูลอย่าง ELECTE เข้ามามีบทบาท แพลตฟอร์มเหล่านี้เชื่อมต่อโดยตรงกับแหล่งข้อมูลทางการและทำการรวบรวมข้อมูลโดยอัตโนมัติ ด้วยวิธีนี้ การคำนวณของคุณจึงอิงตามค่าสัมประสิทธิ์ที่ถูกต้องและทันสมัยอยู่เสมอ โดยที่คุณไม่ต้องลงมือทำอะไรเลย

ไม่ และนี่เป็นจุดที่มักทำให้เกิดความสับสน การประเมินมูลค่าใหม่ประจำปีจะใช้ เฉพาะกับเงินชดเชยการเลิกจ้าง (TFR) ที่พนักงานสะสมไว้จนถึงวันที่ 31 ธันวาคมของปีที่แล้วเท่านั้น อย่างไรก็ตาม เงินชดเชยการเลิกจ้างที่สะสมในระหว่างปีปัจจุบันจะไม่ได้รับผลกระทบจากการประเมินมูลค่าใหม่ของปีนั้น มันจะถูกนำไปรวมกับจำนวนที่มีอยู่แล้ว และกลายเป็นฐานการคำนวณใหม่สำหรับปีถัดไป

สมมติสถานการณ์เงินฝืดที่ดัชนี FOI เปลี่ยนแปลงไปในทางลบ เงินชดเชยการเลิกจ้างของพนักงานจะลดลงหรือไม่? ไม่เลย กฎหมายมีกลไกคุ้มครองอยู่แล้ว ในกรณีนี้ ส่วนประกอบผันแปรของการประเมินมูลค่าใหม่จะถูกตัดออกไป เงินทุนไม่เพียงแต่ได้รับการคุ้มครอง แต่ยังเติบโตขึ้นด้วย อัตราผลตอบแทนคงที่ที่รับประกันไว้ที่ 1.5% ต่อปี กลไกนี้รับประกันการเติบโตขั้นต่ำและแน่นอน

การจัดการการประเมินค่าชดเชยการเลิกจ้าง (TFR) ไม่จำเป็นต้องเป็นงานที่ซับซ้อนและต้องทำด้วยมือ การเข้าใจสูตร การรู้ว่าจะหา ดัชนี TFR ของ ISTAT (สถาบันสถิติแห่งชาติอิตาลี) ได้จากที่ไหน และที่สำคัญที่สุดคือการใช้ระบบอัตโนมัติ สามารถเปลี่ยนข้อกำหนดทางกฎหมายให้กลายเป็นข้อได้เปรียบในการแข่งขันได้อย่างแท้จริง

การเปลี่ยนจากการใช้สเปรดชีตแบบแมนนวลมาใช้แพลตฟอร์มที่ขับเคลื่อนด้วย AI ไม่ได้หมายถึงแค่การประหยัดเวลาและลดข้อผิดพลาดเท่านั้น แต่ยังหมายถึงการได้รับข้อมูลเชิงลึกเชิงกลยุทธ์เกี่ยวกับต้นทุนบุคลากร การคาดการณ์งบประมาณที่แม่นยำยิ่งขึ้น และการปลดปล่อยทีม HR ของคุณให้ไปทำงานที่มีมูลค่าสูงกว่า การเปลี่ยนจากการจัดการแบบตอบสนองไปสู่การจัดการเชิงรุกเป็นขั้นตอนสำคัญที่จะช่วยให้ตัดสินใจได้อย่างชาญฉลาดขึ้นและขับเคลื่อนการเติบโตของบริษัทของคุณ

พร้อมที่จะเปลี่ยนข้อมูลด้านทรัพยากรบุคคลของคุณให้เป็นการตัดสินใจเชิงกลยุทธ์แล้วหรือยัง? ค้นพบวิธีการทำงาน ELECTE และยกระดับการบริหารจัดการของคุณไปอีกขั้น

.svg)

.svg)

.svg)

.webp)