Muhtemelen çok somut bir durumla karşı karşıyasınız. Satış tahminleri için bir analiz sistemi, müşterileri değerlendirmek için bir motor ya da adayları sıralayan bir araç kurdunuz. Sonra “AI Act”, “yüksek risk”, “yaptırımlar” gibi kelimeleri okuduğunuzda, hisleriniz anında netleşiyor: daha fazla karmaşıklık, daha fazla maliyet, daha fazla risk.

Bu tepki anlaşılabilir, ancak asıl mesele başka. AI Act, yapay zekayı kullananları cezalandırmıyor. İnsanlar, haklar ve güvenlik üzerinde ne tür bir etki yaratacağını anlamadan kullananları cezalandırıyor. Bir KOBİ için bu ayrım her şeyi değiştiriyor. Her yapay zeka projesini başa çıkılamaz bir hukuki sorun olarak görmenizi önlüyor ve zamanınızı ve bütçenizi yalnızca gerçekten gerekli olan alanlara odaklamanıza olanak tanıyor.

Bunu şimdi ele almanın stratejik bir nedeni de var. İtalyan KOBİ'ler, işletmelerin %95'ini oluşturuyor ancak AI Act'ın 6. maddesine ilişkin analizde atıfta bulunulan verilere göre, sadece %15'i analitik için gelişmiş AI sistemlerini uygulamaya koymuş durumda; bu durum, yasal engeller nedeniyle AB ortalamasına göre %40'lık bir fark yaratıyor. Pratikte, birçok şirket AI'nın gereksiz olduğu için değil, uyumluluk konusunun belirsiz görünmesi nedeniyle bu konuda tereddüt ediyor.

Bu kılavuzun amacı oldukça basit. Yüksek risk sınıflandırmasını İtalyan KOBİ'ler için operasyonel kararlara dönüştürüyor. Gereksiz teknik terimler yok. Abartılı uyarılar yok. Nereye dikkat edilmesi gerektiği, nasıl değerlendirme yapılacağı ve nerelerde müdahale edilmesi gerektiği konusunda net bir mantıkla.

Bir perakende girişimcisi, talep ve stok tahmininde bulunmak için bir yapay zeka sistemi devreye sokuyor. Bir finans yöneticisi, kredi başvurularını değerlendirmek için bir model kullanıyor. Bir İK yöneticisi, özgeçmişleri sıralayan bir yazılımı deniyor. Hiçbiri, büyük etkileri olan bir düzenleme alanına girdiğinin farkında değil. Oysa sorunlar tam da burada başlıyor.

Sorun, yasanın metninde yatmıyor. Sorun, birçok KOBİ’nin kendi araçlarını sadece operasyonel otomasyonlar olarak görmesinde yatıyor; oysa gerçekte bu araçların bazıları, istihdama erişimi, temel hizmetleri veya insanlar üzerinde önemli etkileri olan kararları etkiliyor. AI Yasası tam da bu noktaya değiniyor.

AI Act'in kapsamına girmek için bir yazılım şirketi olmak gerekmez. Etkili sonuçlar doğuran süreçlerde yapay zeka kullanmak yeterlidir.

Analitik, puanlama, sıralama veya tahmine dayalı sistemler kullanıyorsanız, asıl soru AI Act'in sizi ilgilendirip ilgilendirmediği değildir. Asıl soru şudur: Sistemlerinizden hangileri yüksek riskli sınıflandırmasına girebilir ve bunun operasyonel sonuçları nelerdir?

İyi haber şu ki, bu mantık keyfi değildir. Kesin bir yapı mevcuttur. Bunu anlarsanız, sıradan durumları hassas durumlardan ayırabilir, istisnaları iyi bir şekilde belgeleyebilir ve uyumluluğu yönetilebilir bir iş süreci olarak yapılandırabilirsiniz. Hırslı bir KOBİ için bu, hukuki bir formaliteden çok daha fazlasıdır. Bu, büyümeyi, itibarı ve yapay zekayı güvenle kullanma yeteneğini korumanın bir yoludur.

AI Yasası, yapay zekanın güvenilir kullanımı için bir Avrupa kılavuzu olarak okunmalıdır. Bu yasa, yeniliği engellemek için çıkarılmamıştır. Risk düzeyine göre kuralları kademelendirmek amacıyla hazırlanmıştır. Bir yapay zeka sistemi güvenlik veya temel haklar üzerinde ne kadar büyük bir etkiye sahipse, yükümlülükler de o kadar artar.

Birçok KOBİ temel bir hata yapıyor. Bu yönetmeliğin yalnızca yapay zeka modelleri geliştirenleri ilgilendirdiğini düşünüyorlar. Durum böyle değil. Önemli iş kararlarını desteklemek için yapay zeka sistemleri kullanıyorsanız, bu konunun zaten bir parçası sayılırsınız.

Bunun en uygun benzetmesi emniyet kemerleridir. Bir otoparkta yavaş sürüyorsanız, gereken koruma düzeyi asgari düzeydedir. Otoyolda hızla gidiyorsanız, önlemler çok sıkı olmalıdır. Yapay zekada da durum aynıdır. Benzer ürünleri öneren bir sistemin etkisi sınırlıdır. Kredi erişimini, personel seçimini veya temel hizmetleri etkileyen bir sistem ise bambaşka bir kategoriye girer.

Yönetmelik hakkında daha kapsamlı bir genel bakış için, ELECTE’nin Avrupa Yapay Zeka Yasası hakkındaki bu kılavuzunu da okumanızda fayda var.

Bir İtalyan KOBİ için AI Yasası üç somut alanı ilgilendiriyor:

Pratik kural: Yapay zeka sisteminiz insanları, fırsatlara erişimi veya güvenliği etkiliyor ise, bunu bir BT meselesi olmaktan çok bir yönetişim meselesi olarak ele alın.

Bu yaklaşım, klasik mevzuat paniğinden daha faydalıdır. Bu yaklaşım, kullanım senaryolarını ciddi bir şekilde haritalandırmanıza ve uyumluluğun tam bir gereklilik olduğu durumları ile iyi belgelenmiş bir değerlendirmenin yeterli olduğu durumları ayırt etmenize olanak tanır.

Yüksek riskli sınıflandırma, teknolojiye yönelik ahlaki bir yargı değildir. Bu, sistemin hatalı, mutlak anlamda tehlikeli ya da kaçınılması gereken bir şey olduğu anlamına gelmez. Bu, sistemin; bir hata, önyargı ya da şeffaf olmayan bir kararın gerçek insanlar üzerinde ciddi sonuçlar doğurabileceği bağlamlarda işlediğini ifade eder.

Sana bir film öneren bir motorun yanılması, büyük bir sorun yaratmaz. En fazla birkaç dakikanı kaybedersin. Kredi başvurusunu değerlendiren, adayları eleyen veya sağlık alanında kararları destekleyen bir sistemde ise böyle bir lüks yoktur. Yanlış yaparsa, sadece rahatsızlık yaratmakla kalmaz; fırsatlara, hizmetlere veya korumalara erişimi kısıtlayabilir.

Akılda tutulması gereken mantık budur. AI Act, kullanım bağlamını ve sonuçların önemini göz önünde bulundurur. Bu doğru bir yaklaşımdır. Şirketler çoğu zaman modelin teknik yeteneklerine odaklanıp asıl meseleyi göz ardı ederler: o kararın insanların hayatı üzerinde ne gibi bir etkisi var?

Teoriden uzaklaşıp iş dünyasına daha yakın uygulamaları görmek isteyenler için, KOBİ’lerde Yapay Zeka’ya ilişkin bu pratik vaka çalışmaları da faydalıdır; zira bu çalışmalar, kullanım senaryolarının bağlama göre değer ve risk açısından nasıl değiştiğini göstermektedir.

AI Act yüksek risk sınıflandırma kılavuzunun özü burada yatmaktadır. Yönetmelik iki ana yol izlemektedir. AB AI Act yüksek risk sınıflandırma kılavuzuna göre, bir AI sistemi aşağıdaki durumlarda yüksek riskli olarak sınıflandırılır:

6. madde bu ikili yapıyı getiriyor. Ve akıllıca bir adım atıyor. Sadece hassas sektörlere değil, aynı zamanda yapay zekanın genel güvenliğin bir parçası haline geldiği ürünlere de odaklanıyor.

Bir de birçok KOBİ'nin yanlış yorumladığı bir nokta var. Sistem önemli bir risk oluşturmuyorsa istisnalar söz konusu olabilir, ancak bunlar otomatik olarak geçerli olan kısayollar değildir. Bu istisnalar, hizmet sağlayıcı tarafından gerekçelendirilmeli ve resmi olarak belgelenmelidir. "Yüksek riskli değil" derseniz, bunu kanıtlayabilmelisiniz.

Eğer argümanınız “süreçte yine de bir insan var” ise, bu yeterli değildir. Önemli olan, o sistemin nihai kararı ne kadar etkilediğidir.

Bu ayrım, ciddi bir değerlendirme ile sadece görünüşte bir uyum arasındaki sınırdır.

Asıl soru “Yapay zeka kullanmalı mıyız?” değil. Asıl soru “Bu yapay zeka, güvenliği, hakları veya temel fırsatlara erişimi etkiliyor mu?”dur. Ciddi bir sınıflandırma işte buradan başlar.

Bir KOBİ için bu süreç, yasal bir formalite olarak değil, bir iş kararı olarak ele alınmalıdır. Sistemi yanlış değerlendirirseniz, önceliklerinizi, belgelerinizi ve yatırımlarınızı yanlış belirlemiş olursunuz. Doğru bir şekilde değerlendirirseniz, uygun denetimler tasarlayabilir ve toplanan verileri süreçleri, tedarikçileri ve şirket içi sorumlulukları daha iyi yönetmek için kullanabilirsiniz.

Ek III, ilk operasyonel filtredir. AI Yasası’na ilişkin mevzuat özeti, yapay zeka sistemlerinin yüksek risk grubuna girebileceği 8 alanı belirtmektedir:

Birçok KOBİ için asıl mesele budur. Sınıflandırma, yazılımın ticari adından değil, sistemin somut etkisinden kaynaklanır.

Bir puanlama motoru, bir belge sınıflandırıcı veya bir dosya önceliklendirme sistemi, tarafsız araçlar gibi görünebilir. Ancak kredi erişimi, personel seçimi veya müşterilere ve kullanıcılara farklı muamele gibi kararları önemli ölçüde etkiliyorlarsa, bu araçlar tarafsız değildir. Analitik ve karar izleme temelli fintech vakalarında anlatılanlara benzer projelerde, farkı yaratan şey izlenebilirliktir: hangi verilerin girdiğini, hangi mantığın daha ağır bastığını ve bir insan operatörün sonucu gerçekten nerede düzeltebileceğini bilmek.

İkinci kanal genellikle hafife alınır. Oysa çoğu şirketi en çok şaşırtan da budur.

Yapay zeka, halihazırda uyumlaştırılmış AB mevzuatına tabi bir ürünün güvenlik bileşeni ise, değerlendirme durumu bir anda değişir. Artık sadece çıktı üreten bir modeli analiz etmiyorsunuz. Ürün veya sürecin genel güvenliğine katkıda bulunan bir işlevi analiz ediyorsunuz.

Bu husus, donanım üretmeyen KOBİ’leri de ilgilendiriyor. Daha kapsamlı çözümlerin içine yapay zeka modülleri entegre etmek ya da kontrol sistemlerini, alarmları, eşik değerleri veya güvenlik otomasyonlarını etkileyen yazılımlar sunmak, belgeleme ve teknik açıdan çok daha zorlu bir alana girmeyi gerektiriyor.

İstisnalar vardır, ancak bunlar doğrulanabilir argümanlarla desteklenmelidir. Sistemin hazırlık niteliğinde bir rol oynadığını veya bir kişinin döngü içinde kaldığını söylemek yeterli değildir.

Basit bir kriter kullanın:

Burada bir veri analitiği platformu, sadece mevzuata uyum için bir destek olmaktan çıkar. Stratejik bir varlık haline gelir. Bu platform, ekibinizi geçici bir hukuk departmanına dönüştürmeden kullanım senaryolarını haritalandırmanıza, karar alma süreçlerini yeniden oluşturmanıza, model sürümlerini kontrol etmenize ve savunulabilir kanıtlar üretmenize olanak tanır.

Bu şekilde çalışan KOBİ'ler bütçelerini daha verimli kullanır. Standartların peşinden koşmazlar. Denetimlere, büyümeye ve yeni kullanım senaryolarına dayanıklı bir yapay zeka yönetim altyapısı oluştururlar.

Pazartesi sabahı. Bir kredi sektöründeki KOBİ, başvuruları birkaç dakika içinde onaylıyor ya da reddediyor. Bir diğeri ise kara para aklama önleme yükümlülüklerini yerine getirmek için şüpheli işlemleri durduruyor. Her iki durumda da asıl mesele “yapay zeka kullanmalı mıyız?” değil. Mesele çok daha pratik: Sistemin çıktısı, müşterileri, hizmetlere erişimi veya kontrol önlemlerini etkileyen bir karara gerçekten etki ediyor mu?

Birçok KOBİ'nin yakından aşina olduğu bir örnekle başlayalım. Bir perakendeci, talebi, stok devir hızını ve yeniden sipariş sürelerini tahmin etmek için bir yapay zeka sistemi kullanıyor. Eğer bu model satın alma, lojistik ve ticari planlamayı iyileştirmeye hizmet ediyorsa, genellikle Yapay Zeka Yasası'nın kapsadığı klasik yüksek riskli durumlarla karşı karşıya değilsinizdir.

Aynı sistem, bir hatanın operasyonel sürekliliği, hassas kontrolleri veya hizmet güvenliğiyle ilgili işlevleri etkileyebileceği süreçlere dahil olduğunda durum değişir. Bu noktada, artık soyut bir tahmin aracını değerlendirmiş olmuyorsunuz. Kritik bir süreç içindeki gerçek rolünü değerlendiriyorsunuz.

Bir KOBİ için geçerli olan kural şudur: Yazılımın adını değil, kullanım senaryosunu sınıflandırın.

Kredi alanında kendi kendini haklı çıkarma marjı oldukça azalır. Bir yapay zeka sistemi güvenilirliği değerlendiriyorsa, müşterileri riske göre sınıflandırıyorsa veya bir başvurunun sonucunu önemli ölçüde etkiliyor ise, bu kişiyi en başından itibaren ciddi bir yaklaşımla yüksek riskli bir aday olarak ele almalısınız.

Nedeni basit. Burada bir pazarlama kampanyasını veya stok yenileme sürecini optimize etmiyorsunuz. Bir finansal hizmete erişimi etkiliyor. AI Yasası açısından bu fark büyük önem taşıyor.

Sıkça yapılan bir hata, “karar desteği” ifadesine sığınmaktır. Bu yeterli değildir. Eğer insan yönetici modelin ürettiği puanı onaylama eğilimindeyse, istisnalar nadirse ya da işlem süreleri eleştirel bir incelemeyi imkansız kılıyorsa, sistem nihai kararda kesinlikle etkili olmaktadır.

Bir KOBİ için doğru adım, tanım üzerinde sonsuza dek tartışmak değildir. Doğru adım, karar alma sürecini doğrulanabilir kanıtlarla yeniden yapılandırmaktır: modele hangi veriler giriyor, hangi puan çıkıyor, kimler bunu değiştirebilir, hangi durumlarda gerçekten değiştirilir ve bunun gerekçesi nedir? İyi tasarlanmış bir analitik platformu tam da bu noktada size yardımcı olur. İzlenebilirlik, günlükler, model sürümleri ve operasyonel gerekçeleri bir arada tutar. Uyum, artık tek başına bir maliyet olmaktan çıkar ve yönetimsel kontrolün temeli haline gelir.

Sektördeki şirketlerin bu tür süreçleri nasıl düzenlediğini görmek için ELECTE'nin fintech vaka çalışmalarına göz atın.

Kredi alanında, model sonucu öngörülebilir ve tekrarlanabilir bir şekilde yönlendiriyorsa, “destek” pek bir önemi yoktur.

Kara para aklamayla mücadelede daha fazla disiplin ve daha az slogan gerekir. Anormallikleri veya şüpheli kalıpları tespit eden bir sistem, müşteriler veya ilişkiler hakkında tek başına karar veren bir sistem olarak otomatik olarak değerlendirilmemelidir. Bu sistem, somut işlevi, otomasyon düzeyi ve operasyonel etkisi açısından incelenmelidir.

Kendine şu dört net soruyu sor:

Bu noktada birçok KOBİ, organizasyonel alışkanlıklar nedeniyle hata yapmaktadır. Kağıt üzerinde insan denetimi vardır. Ancak gerçekte, modelin uyarısı ana filtre haline gelir ve bir bildirimin neden onaylandığı veya reddedildiği kimse tarafından belgelenmez. Düzeltilmesi gereken nokta budur.

Akıllıca bir seçim, veri analitiğini yönetişim altyapısı olarak kullanmaktır. Bu, hangi uyarıların kararlarla sonuçlandığını, hangi değişkenlerin gerçekten etkili olduğunu, ekibin modeli her zaman doğruladığı ve gerçek bir kontrol uyguladığı alanları görmenizi sağlar. Bu hem bir uyum hem de bir strateji tercihidir. Denetimler ve iş ortaklarıyla yaşanan sürtüşmeleri azaltır, araştırma kalitesini artırır ve “sadece şirket içi” bir sistemin hassas kararları çoktan etkilediğini çok geç fark etmenizi önler.

Bir sistem yüksek riskli kategoriye girdiğinde, en büyük hata uyumluluğu son dakikada hazırlanması gereken bir yığın belge olarak görmek olur. Bu yaklaşım işe yaramaz. Üstelik maliyeti de daha yüksek olur. Yasal yükümlülükler, sistemin yönetim yapısı olarak kullanılmalıdır.

Ek III, hizmet sağlayıcılar ve yüksek riskli sistemler için bir dizi temel yükümlülüğü içermektedir. Bir KOBİ için en önemlileri şunlardır:

Etkili uyum, iş akışını yavaşlatmaz. Denetimleri, iş ortaklıklarını ve ölçeklendirmeyi engelleyen belirsizlikleri ortadan kaldırır.

| Yükümlülük (AI Yasası Madde) | Anahtar Açıklaması | Bir KOBİ için Pratik Adımlar |

|---|---|---|

| Risk yönetimi (Madde 9) | AI sisteminin risklerinin sürekli yönetimi | Her bir AI kullanım senaryosu için bir risk kaydı oluşturun ve model, veri veya amaç değiştiğinde bu kaydı güncelleyin |

| Veri yönetimi (Madde 10) | İlgili, temsil edici ve doğrulanmış veriler | Verilerin kaynağını, temizleme kriterlerini, bilinen sınırlamaları ve hatalar ya da dengesizliklere ilişkin kontrolleri belgelendirin |

| Teknik Dokümantasyon | Çalışır durumda olduğuna ve amacına dair resmi kanıt | Amaç, kullanıcılar, girdi, çıktı, sınırlar, mantık ve denetimleri içeren bir sistem şeması hazırlayın |

| İzlenebilirlik | Sistem işlemlerinin yeniden yapılandırılması | Günlükleri, şablon sürümlerini, ilgili parametreleri ve bunlarla bağlantılı insan kararlarını saklayın |

| İnsan gözetimi | Kararların etkin denetimi | Çıktıları durdurabilecek, yeniden inceleyebilecek veya düzeltebilecek bir şirket içi sorumlu atayın |

Bir KOBİ'nin devasa bir uyum departmanına ihtiyacı yoktur. İhtiyacı olan şey bir yöntemdir. Bu yöntem analitik, ürün ve operasyon süreçlerine entegre edildiğinde, uyum artık bir engel olmaktan çıkar ve yapay zekayı kullanmanın daha olgun bir yolu haline gelir.

Pazartesi sabahı. Bir kurumsal müşteri size puanlama motorunuzu nasıl sınıflandırdığınızı, kimin denetlediğini ve bunun yüksek riskli sistemler arasında yer almadığını kanıtlayacak ne tür kanıtlarınız olduğunu soruyor. O anda dosya, e-posta ve gayri resmi yanıtları aramak zorunda kalırsanız, sorun algoritmada değildir. Sorun, yönetişimdedir.

Bir KOBİ için ilk değerlendirme, belirsiz bir belge değil, operasyonel bir karar ortaya koymalıdır. Üç şeyi bilmeniz gerekir: Yapay zekayı nerede kullandığınızı, kararlar üzerinde ne kadar etkisi olduğunu ve bir denetçi, iş ortağı veya yönetim sınıflandırma hakkında hesap sorarsa hangi kanıtları sunabileceğinizi. İşte burada iyi bir analitik disiplini fark yaratır. Sistemleri envanterine geçmenize, verileri, modelleri ve süreçleri birbirine bağlamanıza ve ani denetimlerde harcanan zamanı azaltmanıza yardımcı olur.

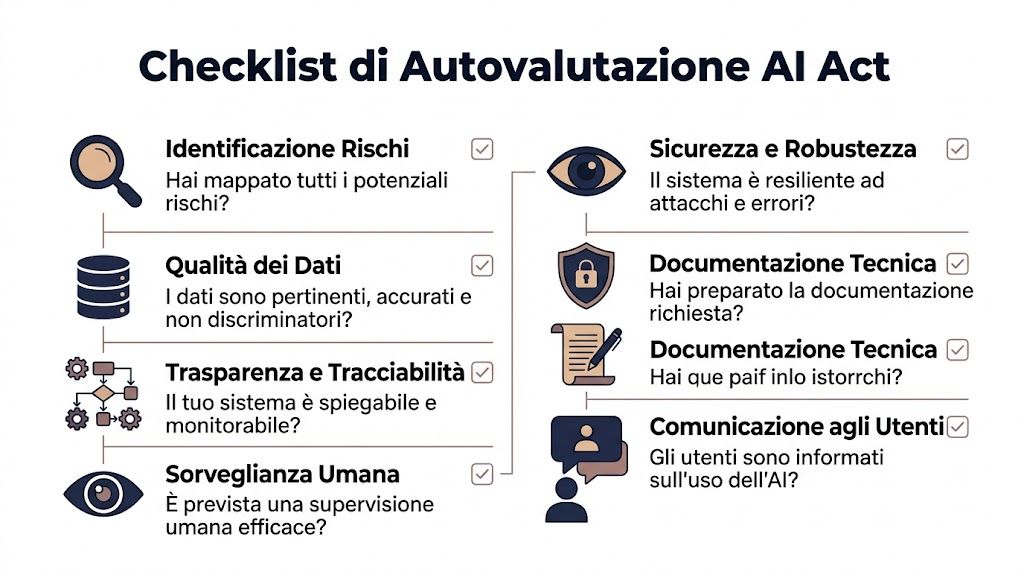

Bu kontrol listesini, hukuki bir filtreden çok, yönetimsel bir filtre olarak kullanın.

Kullanımdaki tüm yapay zeka sistemlerinin güncel bir envanteriniz var mı?

Bu envantere, şirket içinde geliştirilen modelleri, harici yazılımlara entegre edilmiş yapay zeka işlevlerini, puanlama, sıralama, tahmin, dolandırıcılıkla mücadele sistemlerini ve operasyonel akışları etkileyen otomasyonları da dahil edin.

Her sistem için somut işlevini net bir cümleyle açıkladınız mı?

“Analitik” demek yeterli değildir. Gerçek etkisini yazın: kredi başvurularını değerlendirir, potansiyel müşterileri sıralar, anormallikleri bildirir, öncelikler belirler, işlemleri durdurur, müşteri kazanım sürecini destekler.

Bu çıktı, insanları, hizmetlere erişimi veya önemli ekonomik kararları etkiliyor mu?

Cevap evet ise, inceleme daha kapsamlı hale getirilmelidir. Kredi, sigorta, işe alım, hizmetlere erişim veya güvenlik kontrollerini yönlendiren sistemler acil olarak ele alınmalıdır.

İnsanın rolü esas mıdır, yoksa sadece biçimsel mi?

Eğer denetleyen kişi, çıktıyı neredeyse her zaman onaylıyorsa ve bunu sorgulamak için gerekli araçlara, zamana ya da yetkiye sahip değilse, gerçek bir denetim yürütmüyorsunuz demektir.

Sistemin neden yüksek riskli olmadığını, doğrulanabilir iç kanıtlarla açıklayabilir misiniz?

Belgeler, günlük kayıtları, karar kriterleri, belirtilen sınırlar ve tutarlı bir gerekçe gereklidir. Bu kanıtlar olmadan sınıflandırma zayıftır.

Sistemi besleyen verilerin hangileri olduğunu ve bunların hangi riskleri beraberinde getirdiğini biliyor musunuz?

Verinin kaynağı, kalitesi, güncellenmesi, hassas değişkenler, bilinen hatalar ve üçüncü taraf tedarikçilere olan bağımlılıklar izlenmelidir. Bunları bilmiyorsanız, riski değerlendirmiş olmuyorsunuz. Riski üstleniyorsunuz.

Bazı durumlar genel sağduyu ile ele alınmamalıdır. Bu durumlar derhal uyum, hukuk, risk veya yönetim birimlerine iletilmelidir.

Önemli bir müşteriye veya denetçiye sınıflandırmayı savunamıyorsanız, sınıflandırma henüz hazır değildir.

Sonuçta size bir şüpheler listesi gerekmez. Her sistem için bir sonuca ihtiyacınız var: elenmiş, daha ayrıntılı incelenmesi gereken ya da aksini ispat edilene kadar potansiyel olarak yüksek riskli olarak değerlendirilmesi gereken. Bu yaklaşım, hırslı KOBİ’lerin tipik hatasını önler. Hızla büyürler, faydalı yapay zeka araçlarını benimserler, ancak sınıflandırmayı belirsiz bir alanda bırakırlar; bu da satışları, ortaklıkları ve ölçeklendirmeyi yavaşlatır.

Zaten bir raporlama ve veri kontrol altyapınız varsa, bu işi çok daha iyi bir şekilde yapılandırabilirsiniz. İyi kurulmuş bir platform, teknik bilgiye sahip olmayanlar için bile anlaşılır bir şekilde kullanım senaryolarını, verileri, çıktıları ve sorumlulukları birbirine bağlamanıza yardımcı olur. Şirketinizde bu altyapıyı nasıl kuracağınızı anlamak için, KOBİ’ler için iş zekası yazılımları rehberi size yardımcı olabilir.

Veriler dağınık, süreçler izlenemiyor ve model çıktılarının net sorumluluklarla ilişkilendirilemediği durumlarda, mevzuata uyum sağlamak zorlaşır. İşte bu noktada, iyi tasarlanmış bir analitik platformu fark yaratabilir. Bu, mevzuata uyum için bir kestirme yol değil, düzeni sağlayan bir altyapıdır.

Modern bir platform özellikle şu dört noktada yardımcı olur:

İş zekası araçlarıyla halihazırda çalışanlar, bunun avantajını hemen anlar. Bu konuyu daha iyi kavramak istiyorsanız, ELECTE’nin kurumsal kararlar için iş zekası yazılımlarına ilişkin bu ayrıntılı incelemesi de faydalı olacaktır.

Birçok şirket bu iki dünyayı birbirinden fazla ayırıyor. Bir yanda veri ekibi performans istiyor. Diğer yanda ise uyum ekibi denetimler istiyor. Bu, verimsiz bir ayrımdır.

En iyi yol, bu iki hedefi birbiriyle bütünleştirmektir. İyi yönetilen bir yapay zeka sistemi, sadece daha iyi içgörüler sağlamakla kalmaz, aynı zamanda daha istikrarlı, denetlenebilir ve dışarıya karşı daha güvenilir süreçler de ortaya çıkarır. Başka bir deyişle, uyumluluk sadece sorunları önlemek için gerekli değildir. Yapay zekanın daha hızlı ve daha az iç dirençle benimsenebileceği bir ortam oluşturmak için de gereklidir.

Bu, birçok KOBİ'nin geç farkına vardığı bir noktadır. Belgelerin düzenli olması, izlenebilirlik ve kullanımların netliği, gereksiz bürokrasi değildir. Bunlar, yapay zekayı gerçekten ölçeklenebilir bir şekilde kullanmanın temelini oluşturur.

AI Yasası, özellikle onu cezalandırıcı bir metin olarak görenleri korkutuyor. Bu, dar bir bakış açısıdır. Asıl önemli olan şu: Yasa, şirketlerin kendi sistemlerini, verilerini ve otomatikleştirilmiş kararların gerçek etkisini daha iyi anlamalarını zorunlu kılıyor.

Bu mantığı benimserseniz, "yüksek riskli" sınıflandırması belirsiz bir tehdit olmaktan çıkar. Bunun yerine, somut bir kriter haline gelir. Hangi alanlarda sıkı denetimlere ihtiyaç duyulduğunu, hangi durumlarda bir istisnayı belgeleyebileceğinizi ve KOBİ'nizin körü körüne hareket etmeden hangi alanlarda yenilik yapabileceğini bilirsiniz.

AI Act yüksek risk sınıflandırma kılavuzu tam da bu amaca hizmet ediyor. Belirsizliği ortadan kaldırmak. Öncelikleri belirlemek. Büyük hataları önlemek. Ve iş dünyası için daha güvenilir, daha savunulabilir ve daha yararlı bir yapay zeka geliştirmek.

Bunu daha önce kavrayan KOBİ'ler sadece mevzuata daha uygun olmakla kalmayacak. Daha güvenilir, daha düzenli ve büyümeye daha hazır olacaklar.

Dağınık verileri net, izlenebilir ve daha güvenli kararlar almaya hazır içgörülere dönüştürmek istiyorsanız , KOBİ'ler için yapay zeka destekli veri analitiği platformu ELECTE'yi keşfedin . Bu, gerçekten önemli olan süreçlere daha fazla kontrol, daha fazla görünürlük ve daha fazla yapı kazandırmanın somut bir yoludur.

.svg)

.svg)

.svg)