Saat geç oldu, idari departman çoktan kapandı, ama sen hâlâ çok sayıda sekme açılmış bir Excel dosyası önünde oturuyorsun. Birinde tahsil edilecek faturalar, bir diğerinde öngörülen giderler, bir diğerinde ise vergi ödeme tarihleri var. Ancak asıl soru hep aynı: Gelecek ay maaşları ve tedarikçilere yapılacak ödemeleri karşılamak, hatta belki de yeni bir ticari girişimi finanse etmek için yeterli nakit akışı olacak mı?

İtalyan KOBİ'lerin çoğu için nakit akışı yönetimi hâlâ bu şekilde işliyor. İşler, farklı kaynaklardan gelen verilerle, her zaman düzenli olmayan tahsilat süreleriyle ve iki hafta sonra neler değişebileceğine dair çok az öngörüyle, sürekli güncellemelerle yürütülüyor. Bunun sonucu sadece stres değil. Bu, önemli kararları sıklıkla geciktiren reaktif bir yönetim biçimidir.

Bu arada, bu konu artık niş bir alan olmaktan çıkıyor. KOBİ’ler için muhasebe alanında yapay zeka pazarına ilişkin bu analize göre, 2025 yılında küresel muhasebe yapay zeka pazarı 6,68 milyar dolara ulaştı ve harcamaların %68’ini KOBİ’ler oluşturdu. Artık bu teknoloji, yalnızca özel veri bilimi ekipleri bulunan büyük şirketler için tasarlanmış bir teknoloji değil.

Bir girişimci veya KOBİ CFO'su için asıl mesele, modaya kapılmak değildir. Asıl mesele,KOBİ'ler için yapay zeka destekli nakit akışı tahmininin, özellikle İtalya'daki elektronik faturalandırma, yetersiz entegre ERP sistemleri ve sıkı bir şekilde denetlenen bütçeler bağlamında, gerçekten daha fazla kontrol, daha az manuel iş yükü ve daha iyi kararlar sağlayıp sağlayamayacağını anlamaktır.

İtalyan KOBİ’lerin çoğu için belirsizlik, ani bir krizden kaynaklanmıyor. Günlük işlerin bir parçası olarak ortaya çıkıyor. On gün geciken bir tahsilat, planlanandan önce ödenmesi gereken bir tedarikçi, geçen aya göre daha ağır bir F24 formu, bu arada üç değişkenin değişmesi nedeniyle aceleyle yeniden yapılan bir tahmin.

İşte burada elektronik tablo, işlevsel sınırlarını ortaya koyuyor. Veriler az sayıda, sabit ve tek bir yerde toplanmış olduğu sürece işe yarıyor. İtalya’daki uygulamada ise durum genellikle böyle değil. Bilgilerin bir kısmı işletme yönetim sisteminde, bir kısmı bankada, bir kısmı elektronik faturalandırma sisteminde, bir kısmı da muhasebecinin hazırladığı raporlarda bulunuyor. Hepsini bir araya getirmek zaman alıyor ve bu zaman kaybı, tahminin değerini düşürüyor.

KOBİ'ler için bu sorun özellikle büyük önem taşıyor. Ülkenin girişimcilik dokusunun neredeyse tamamını oluşturuyorlar ve ulusal ekonominin büyük bir kısmını oluşturuyorlar. Nakit akışının netliği zayıf olduğunda, risk sadece nakit yönetimini etkilemekle kalmaz. Siparişlerin ertelenmesi, işe alımların askıya alınması, tedarikçilerle ilişkilerin gerginleşmesi ve PNRR ile ilgili olanlar da dahil olmak üzere teşviklerden veya ihale fırsatlarından yararlanma kapasitesinin azalması gibi sorunları da beraberinde getirir.

İtalya'da mesele, yapay zekayı sadece moda olduğu için benimsemek değil. Asıl mesele, yeni bir aracın, diğer Avrupa pazarlarına kıyasla genellikle daha düşük bir dijitalleşme seviyesiyle yola çıkan ve idari süreçleri hâlâ oldukça dağınık olan şirketler içinde, çok somut sorunları çözüp çözmediğini anlamaktır.

Önümüzdeki aylardaki nakit akışlarına dair güvenilir bir öngörü olmadan, mali durumu sağlam bir işletme bile gerekli kararları erteleyebilir veya yanlış zamanda ihtiyatlı davranmayı tercih edebilir.

Nakit akışı tahminine uygulanan yapay zeka, tam da bu nedenle ilgi çekicidir. Farklı kaynakları birbirine bağlamaya, tahminleri daha sık güncellemeye ve sapmaları acil durumlara dönüşmeden önce tespit etmeye yardımcı olabilir. Belirsizliği ortadan kaldırmaz ve müşterileri, mevsimselliği ve ödeme alışkanlıklarını iyi bilen kişilerin muhakemesinin yerini almaz. Ancak girişimcilere ve idari yöneticilere, elle sürümleri tutulan dosyalara kıyasla daha sağlam bir temel sunar.

Bir İtalyan KOBİ için asıl soru, algoritmanın “geleceği tahmin edip etmediği” değildir. Soru çok daha somuttur. Elimde bulunan verileri, elektronik fatura verileri de dahil olmak üzere, doğru bir şekilde okuyabiliyor mu? Gerçekten kullandığım sistemlerle entegre olabiliyor mu? Hesap bakiyesinin peşinden koşmak yerine, kararlarımı birkaç hafta önceden almama yardımcı oluyor mu? Teknolojinin gerçek değeri bu sorulara bağlıdır.

Sabah saat 8:30'da, birçok İtalyan KOBİ'sinde nakit tahmini hâlâ aynı anda açık olan üç pencereyle başlıyor: internet bankacılığı, işletme yazılımı ve Excel tablosu. Ardından istisnalar ortaya çıkıyor. Düzenlenmiş ancak henüz tahsil edilmemiş bir elektronik fatura. Ortalamadan farklı ödeme yapan bir müşteri. Satın alma departmanının bildirmediği bir maliyet. O anda, manuel tahminlerin sınırları ortaya çıkıyor. Durum her gün değişirken, bu yöntem yararlı ama sabit bir tablo sunuyor.

AI destekli nakit akışı tahminciliği, tam da operasyonel hız ile araçların yavaşlığı arasındaki bu uçurumu kapatmaya çalışır. Pratikte, istatistiksel modeller ve makine öğrenimi modellerini kullanarak geçmiş ve en güncel verilerden yola çıkarak gelecekteki gelir ve giderleri tahmin eder; girdiler değiştiğinde tahmini günceller. Bir İtalyan KOBİ için asıl mesele, teknik sofistike olmanın kendisi değildir. Önemli olan, sistemin şirketin halihazırda ürettiği verileri, elektronik faturalandırma verileri de dahil olmak üzere, doğru bir şekilde okuyup okuyamadığı ve bunları somut kararları destekleyecek kadar güvenilir bir tahmine dönüştürüp dönüştüremediği.

Geleneksel yöntemde, finans ekibi verileri toplar, varsayımlar ekler ve gerçekler değişene kadar geçerliliğini koruyan bir tahmin oluşturur. Beklenen tahsilatlar değişirse veya ödemelerde gecikmeler birikirse, yeni bir manuel işlem gerekir. Bu yaklaşım, hareketlerin az olduğu ve döngülerin düzenli olduğu basit şirketlerde yeterli olabilir. Ancak nakit akışı mevsimselliğe, farklı ödeme alışkanlıklarına sahip müşterilere, birbirine yakın vergi vade tarihlerine ve birden fazla sisteme dağılmış verilere bağlı olduğunda, bu yaklaşım çok daha az işe yarar.

Bir yapay zeka sistemi farklı bir şekilde çalışır. Muhasebe kayıtlarını, banka hareketlerini, vade çizelgelerini, satış verilerini ve elektronik faturaları birbirine bağlayabilir, ardından yeni sinyallere göre tahminleri yeniden hesaplayabilir. Bu nedenle bu konu, idari verilerin genellikle tek bir ortamda bulunmadığı ve işin bir kısmının hâlâ veri aktarımları, manuel kontroller veya dış danışmanlarla paylaşılan dosyalar üzerinden yürütüldüğü İtalyan KOBİ’leri için özellikle ilgi çekicidir.

Burada daha az dile getirilen bir husus da ortaya çıkıyor. Benimseme sadece algoritmanın kalitesine bağlı değildir. İç yapının kalitesine de bağlıdır. Müşteri kayıtları, ödeme nedenleri ve muhasebe kayıtları tutarsızsa, en iyi model bile zayıf bir tahmin üretir. Buna karşılık, şirket akışları düzenlemişse, belki de dijitalleşmeye yönelik teşvikler kullanarak veya PNRR ile ilgili ihale fırsatlarını değerlendirerek, fayda artışı çok daha hızlı olabilir.

AI kısaltmasının arkasında geleceği “tahmin eden” bir makine yoktur. Verilerde gözlemlenen kalıplara dayanarak olasılıkları tahmin eden modeller vardır. Nakit akışı tahmininde ARIMA ve gradyan güçlendirme modelleri hakkındaki bu açıklamaya göre, nakit akışı tahmin sistemleri, finansal zaman serilerini analiz etmek, gelirler, maliyetler ve ödeme süreleri arasındaki ilişkileri belirlemek ve eğilimleri, mevsimselliği ve anomalileri tanımak için ARIMA ve gradyan güçlendirme gibi yaklaşımlar kullanır.

Operasyonel açıdan ifade edersek:

İyi bir tahmin sistemi, yönetimin muhakemesinin yerini tutmaz. Karar verme sürecinde daha iyi ve daha hızlı bilgiler sağlar.

Neden önemli? Çünkü karar verme anını öne çekiyor. Bir işletme, gelirlerinde bir yavaşlama, ödemelerde bir artış ya da nakit akışında bir sıkıntı dönemini önceden fark ederse, elinde daha fazla seçenek olur. Satın alma zamanlamalarını gözden geçirebilir, müşteriler ve tedarikçilerle pazarlık yapabilir, acil olmayan bir harcamayı erteleyebilir ya da bir yatırımı daha bilinçli bir şekilde onaylayabilir. Büyüyen ancak finansal açıdan yeterince yapılandırılmamış şirketlerde, bu önceden bilgi sahibi olma durumu genellikle teorik olarak mükemmel bir tahminden daha değerlidir.

Dolayısıyla, birçok İtalyan KOBİ için yapay zeka tabanlı tahminlerin değeri, soyut bir doğruluk vaadinde yatmamaktadır. Bu değer, belirli aralıklarla güncellenen bir belgeden, şirketin gerçek işleyişine ayak uyduran bir sisteme geçişte yatmaktadır.

Sabah saat 8:30'da, birçok İtalyan KOBİ'sinde sorulan soru hep aynıdır: İki hafta sonra elimizde gerçekte ne kadar nakit kalacak? Cevap genellikle aceleyle güncellenen bir Excel tablosundan, elle indirilen hesap özetlerinden ve farklı sistemlerde bulunan faturalardan gelir. Böyle bir ortamda, yapay zekanın faydası teorik değildir. Bu fayda, bir sorunu önceden görme ve masada daha fazla seçenekle müdahale etme yeteneği ile ölçülür.

Bir İtalyan şirketi için bu durum daha da önemlidir. Dar kar marjları, dağınık tahsilatlar ve elektronik faturalandırma gibi yükümlülüklerle çalışanlar, nakit akışının neredeyse hiçbir zaman tek bir büyük olay yüzünden kesintiye uğramadığını bilir. Çoğu zaman, günlük sorunlar yüzünden bozulur: tahsilat gecikmeleri, üst üste gelen vade tarihleri, işletme yazılımı, internet bankacılığı ve muhasebe sistemleri arasında dağınık veriler.

En belirgin fayda, tahmin kalitesidir. Glean tarafından yapay zeka ile nakit akışı yönetimi konusunda yayınlanan bir özetde, yapay zekaya dayalı tahmin sistemlerinin çok yüksek doğruluk seviyeleriyle ilişkilendirildiği belirtilmektedir; en iyi durumlarda bu oran %95'e kadar çıkmaktadır. Ayrıca, tahminler daha güvenilir hale geldiğinde ölçülebilir ekonomik iyileşmeler de gözlemlenmektedir. Aynı kaynak, önemli bir yapısal veriye de dikkat çekmektedir: birçok işletme, kırılgan likidite rezervleriyle faaliyet göstermektedir.

Bir KOBİ yöneticisi için "kesinlik" şu anlama gelir: Son anda alınan kararların sayısını azaltmak. Bu, büyük bir müşterinin ödemelerini geciktirdiğini önceden fark etmek demektir. Bu, ay sonunda KDV, maaşlar ve tedarikçilere yapılan ödemelerin hepsinin aynı döneme denk geldiğini fark etmekten kaçınmak demektir.

Aradaki fark pratiktir. Daha iyi bir tahmin, hatasızlık vaat etmez. Önlenebilir hataları azaltır.

İtalyan şirketlerinde, sistem genellikle gözden kaçan sinyalleri de algıladığında elde edilen avantaj daha da artar. Elektronik faturalandırma süreleri, belirli sektörlere özgü mevsimsel etkiler, düzenli müşterilerin ödeme alışkanlıkları, yıl sonu ikramiyeleri, vergi avansları veya yıllık yenilemelerle ilgili öngörülebilir giderler. Bu unsurlar modele düzenli bir şekilde dahil edildiğinde, hareket alanı genişler.

İkinci fayda ise sahada, her haftaki işlerin içinde ortaya çıkıyor. Birçok KOBİ sadece öngörü eksikliğinden dolayı sıkıntı çekmiyor. İdari ekibin mevcut verileri yeniden derlemekle çok fazla zaman harcaması nedeniyle de sıkıntı çekiyorlar.

Hazine yönetiminden sorumlu olanlar bunu çok iyi bilir. Düzenlenen faturaların doğru muhasebe sistemine girip girmediğini kontrol etmek, bunları banka tahsilatlarıyla karşılaştırmak, vade tarihlerini doğrulamak, istisnaları düzeltmek ve dosyanın yeni bir sürümünü göndermek gerekir. Şirket birden fazla araç kullanıyorsa veya sürecin bir kısmı manuel olarak yürütülüyorsa, tahminler geç gelir ve hızla geçerliliğini yitirir.

Operasyonel kaynaklara bağlı bir yapay zeka sistemi sayesinde, ilk kazanç genellikle buradan gelir. Daha az kopyala-yapıştır. Daha az tekrarlayan mutabakat. Tahminlerin neden değiştiğini anlamak için daha fazla zaman.

Sadece nihai rakamdan daha faydalı tahminler. Ekip, nakit akışını gerçekten etkileyen konulara odaklanabilir:

İtalyan KOBİ'ler için bu operasyonel değişiklik özel bir önem taşıyor, çünkü genellikle geniş bir finans departmanı bulunmuyor. Aynı kişi muhasebe, banka ilişkileri, vergi vadesi ve yönetim kontrolü gibi işleri tek başına yürütebiliyor. Sistem manuel iş yükünü azaltırsa, küçük işletmelerde bile bu fayda hemen hissedilir.

Üçüncü fayda, karar verme süreciyle ilgilidir. Yalnızca "bakiyeyi görmek" amacıyla hazırlanan bir tahmin, ancak bir yere kadar işe yarar. Bir yapay zeka sistemi, somut sonuçları simüle etmeye yardımcı olduğunda daha kullanışlı hale gelir: Bir müşteri ödemesini 20 gün geciktirirse likiditeye ne olur? Şirket, fiyat artışlarından korunmak için alımlarını öne alırsa ne olur? Yeni bir satış noktası açarsa veya iki satış elemanı işe alırsa ne olur?

Burada geleneksel yöntemle arasındaki fark açıkça görülüyor.

| Kriter | Geleneksel Tahmin (Excel) | Yapay Zeka ile Tahmin (ELECTE) |

|---|---|---|

| Verilerin güncellenmesi | Kılavuz ve dergi | Daha sürekli, entegrasyonlara ve yeniden hesaplamaya dayalı |

| Hata yönetimi | Bu, kontrol eden kişinin bakış açısına bağlıdır | Otomatik uyarılar ve erken uyarılar |

| Mevsimsel eğilimlerin incelenmesi | Genellikle basitleştirilmiş | Tekrarlanan desenler ve varyasyonlar için daha uygun |

| Senaryo planlaması | Yavaş, el yapımı | Simülasyonu daha hızlıdır |

| Finans ekibinin rolü | Verilerin toplanması ve temizlenmesi | İşletme sermayesinin analizi ve optimizasyonu |

Yararlı bir tahmin sadece “ne kadar nakit paranız olacağını” söylemez. Bu tahmin, hangi kararların bu gidişatı iyileştirdiğini veya kötüleştirdiğini anlamanıza yardımcı olur.

İtalyan okuyucular için dikkate alınması gereken başka bir husus daha var. KOBİ’lerde dijitalleşmenin yaygınlaşması hâlâ dengesiz bir seyir izliyor ve tam da bu nedenle, broşürlerdeki sofistike işlevlerden beklenen değer ortaya çıkmıyor. Değer, yazılımın işletmenin gerçek akışlarıyla (elektronik faturalandırma, bankacılık, ERP, vade takvimi, muhasebe) iyi bir şekilde entegre olup olmadığına bağlı olarak ortaya çıkar. Ayrıca, şirketin projeyi daha geniş bir yatırım sürecine dahil etmeyi başarması durumunda, örneğin PNRR teşviklerini veya Dijital Dönüşüm 4.0'ın diğer önlemlerini kullanarak dijitalleşme maliyetinin bir kısmını karşılaması durumunda, bu değer daha da artar.

Bu konuda ihtiyatlı bir bakış açısı da var ve bu da dikkate alınmayı hak ediyor. Her şirketin verileri temiz değildir. Her şirketin standartlaştırılmış süreçleri yoktur. Her şirket, bir tahmin modeline hemen güvenmeye hazır değildir. Bazı finans danışmanları, sağlam bir muhasebe altyapısı olmadan yapay zekanın karışıklığı düzeltmek yerine otomatikleştirme riski taşıdığına dikkat çekiyor.

Bu itiraz haklıdır. Ancak bu, ana fikri geçersiz kılmaz. Net hedeflerle yola çıkan ve doğru entegrasyonlar gerçekleştiren KOBİ’lerde yapay zeka, nakit yönetimi sürecini geriye dönük bir faaliyetten operasyonel bir rehberlik aracına dönüştürebilir. Yapay zeka, girişimcinin veya CFO’nun muhakemesinin yerini almaz. Onlara daha erken karar verme imkânı sunar.

Bir tahmin sistemi iyi işlediğinde, yönetimin her hafta incelediği rakamların türü de değişir. Artık sadece nakit bakiyesi kontrol edilmez. Onu etkileyen mekanizmalar da incelenir.

İlk KPI grubu işletme sermayesiyle ilgilidir. Bu gruba DSO (ortalama tahsilat süresi), DPO (ortalama ödeme süresi) ve CCC (nakit dönüş süresi) gibi göstergeler dahildir. Bu göstergeler bir arada değerlendirildiğinde, şirketin operasyonel faaliyetlerini ne kadar hızlı nakde dönüştürdüğünü ortaya koyar.

Finansal okuryazarlık konusunda daha geniş bir bilgi birikimi edinmek isteyenler için, bu göstergeleri bilanço endeksleri ve bunların analizi üzerine bir kılavuzla birleştirmek faydalı olabilir; böylece nakit akışını tek başına bir rakam olarak değil, bir sistemin parçası olarak değerlendirebilirler.

İkinci bir grup, tahminin zaman aralığıyla ilgilidir:

Tahmin otomasyonu ve anomali uyarıları üzerine yapılan bu analize göre, yapay zeka araçlarının banka verileri ve fatura sistemleriyle doğrudan entegrasyonu, manuel veri girişini ortadan kaldırarak kritik anomalilerle ilgili otomatik uyarılar oluşturur; böylece finans ekipleri, kaynaklarını tekrarlayan görevlerden stratejik analiz ve işletme sermayesinin optimizasyonuna yönlendirebilir.

Bu durum, KPI'ları yorumlama şeklini de değiştiriyor. Artık bunlar ay sonunda ortaya çıkan rakamlar değil. Operasyonel göstergelere dönüşüyorlar.

Örneğin:

Yararlı bir not: En iyi gösterge paneli, en çok grafik içeren panel değildir. En iyi gösterge paneli, şirketinizin kararlarıyla gerçekten bağlantılı üç veya dört göstergeyi görünür kılan paneldir.

Bir startup için en önemli gösterge, nakit tüketim hızı olabilir. Ticari bir şirket için ise kilit nokta, stoklar, tahsilatlar ve tedarikçilere yapılan ödemeler arasındaki ilişki olabilir. Bir hizmet şirketi için ise, müşteri ve proje bazında tahsilatların zamanında yapılması büyük önem taşır. Ciddi bir yapay zeka sistemi, tek tip bir yorum dayatmamalıdır. Şirketin iş modeline uyum sağlamalıdır.

Böyle bir durumda, tahminleme artık sadece ay sonu için yapılan bir çalışma olmaktan çıkar ve satış, operasyon ve yönetim ekipleriyle birlikte toplantılarda kullanılacak bir gösterge paneli haline gelir.

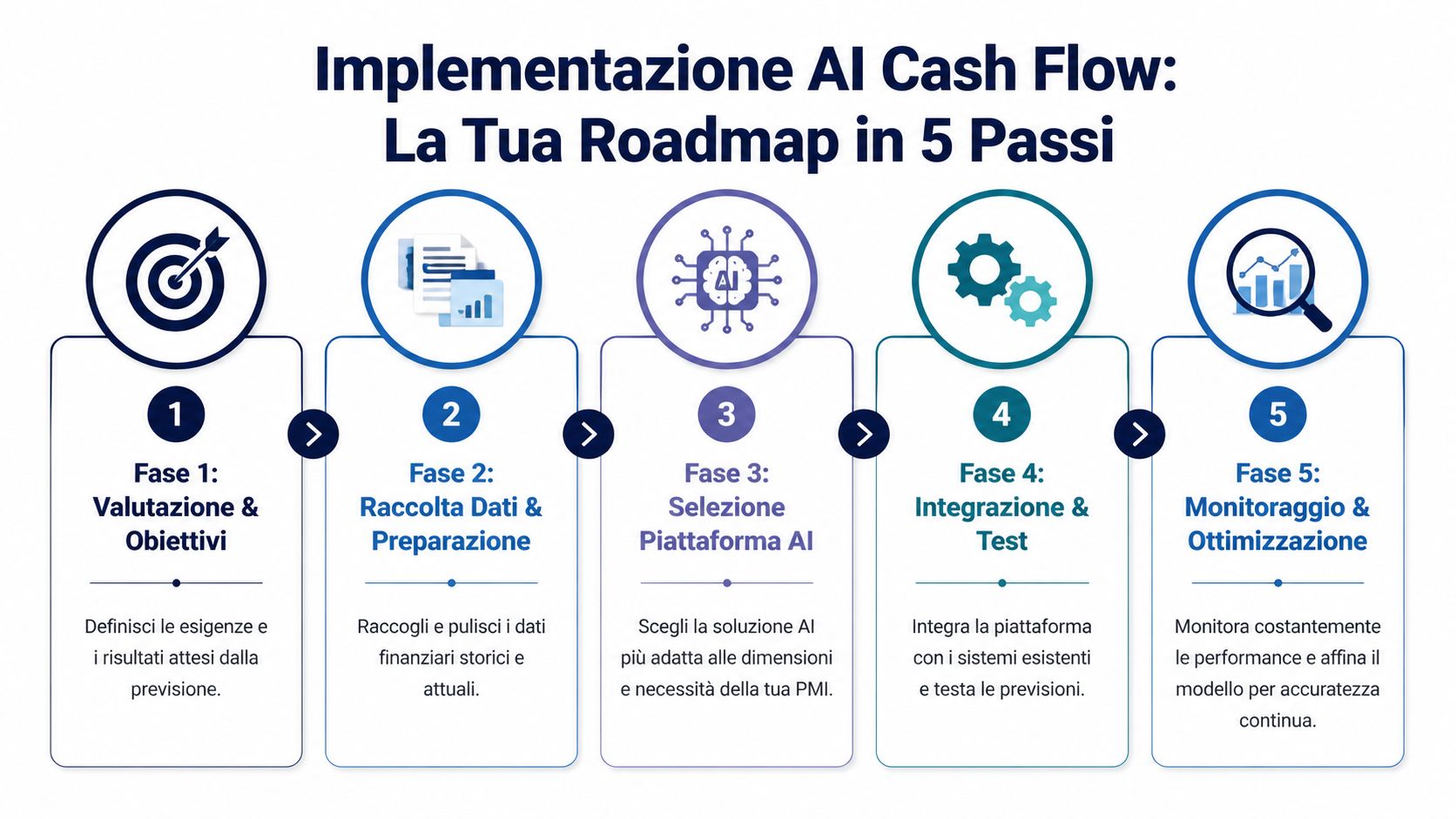

En yaygın engel teknik değildir. Zihinseldir. Birçok yönetici, yapay zekayı uygulamaya koymanın, yalın bir yapı için uzun, maliyetli ve yönetilemez bir projeyle uğraşmak anlamına geldiğini düşünür. Oysa KOBİ’lerde bu süreç, çok somut önceliklere sahip, aşamalı bir proje olarak ele alındığında daha iyi sonuç verir.

1. Platformdan değil, sorundan yola çıkın.

İlk soru “hangi yazılımı seçelim?” değildir. “Bugün görünürlük açısından nerede eksiklikler yaşıyoruz?” sorusudur. Bazı KOBİ’ler kronik tahsilat gecikmelerinden, bazıları belirgin mevsimsellikten, bazıları ise birbiriyle bağlantısız çok sayıda sistemden muzdariptir.

2. Mevcut verileri gerçekçi bir şekilde tespit edin.

Burada genellikle İtalya'ya özgü bir sorun ortaya çıkar. Elektronik faturalandırma, internet bankacılığı, işletme yazılımı, muhasebe dışı kayıtlar, F24, CRM: veriler mevcut, ancak her zaman tutarlı veya birbirleriyle kolayca entegre edilebilir durumda değildir. Tahmin modeli hakkında konuşmadan önce, hangi kaynakların halihazırda erişilebilir olduğunu ve hangilerinin asgari düzeyde bir hazırlık gerektirdiğini kontrol etmek faydalı olacaktır.

Finansal veriler dağınık durumdaysa, beklenen ilk sonuç mükemmel bir tahmin değildir. Beklenen sonuç, daha güvenilir bir veri tabanıdır.

3. Platformu İtalyan KOBİ'lerin kriterlerine göre değerlendirin.

İtalya'da finansal yapay zekanın benimsenmesinin önündeki engellere ilişkin bu analize göre, İtalyan KOBİ'ler için başlıca engeller arasında yıllık 5.000 ila 20.000 avro arasında değişen maliyetler, ERP entegrasyonuna sahip KOBİ'lerin oranının sadece %25 olması ve elektronik fatura ile F24 verilerinin entegre edilmesi gerekliliği yer almaktadır. Aynı içerik, PNRR teşvikleri bağlamında da ölçeklenebilir fiyatlandırma ve yerel entegrasyonlara sahip platformların rolünü vurgulamaktadır.

Bu konuda son derece pratik olmakta fayda var. Bir platform demo sürümünde mükemmel görünebilir, ancak gerçekte kullandığınız veri kaynaklarına iyi bir şekilde bağlanamıyorsa pek uygun olmayabilir. Bu nedenle, özellikle yönetim, satış ve muhasebe gibi farklı departmanlarda farklı araçlar kullanıyorsanız, bir sistemin hangi veri kaynaklarına bağlanabildiğini önceden kontrol etmek faydalıdır.

4. Sınırlı bir alanda test edin.

Finans süreçlerinin tamamını tek seferde dijital ortama aktarmaya gerek yoktur. Sınırlı sayıda akış üzerinde, örneğin 30 veya 60 günlük tahminler gibi net bir kullanım senaryosuyla başlamak daha iyidir. Bu, verilerin kalitesini doğrulamaya, kuralları ayarlamaya ve hangi uyarıların gerçekten yararlı olduğunu anlamaya yardımcı olur.

5. Uygulamayı bir yönetim alışkanlığı haline getirin.

Proje, sistem devreye girdiğinde sona ermez. Asıl faydalı kısım, tahminlerin yönetim rutinlerine dahil olduğu aşamada başlar. Tahminleri gerçek verilerle karşılaştırmak, istisnaları düzeltmek, etkenleri ayarlamak ve hangi içgörülerin kimler tarafından kullanılacağına karar vermek gerekir.

KOBİ'lerde sağlıklı bir iş akışı genellikle şu unsurları içerir:

KOBİ'lerde yapay zeka destekli nakit akışı tahmin sisteminin başarılı bir şekilde uygulanması, genellikle şirketin bunu bir yazılım satın alımı değil, operasyonel bir disiplin olarak ele almasıyla mümkün olur. Bu ince ama belirleyici bir farktır. Bu sistemden değer elde eden KOBİ'ler, "yapay zekayı kuran" şirketler değildir. Bunlar, verileri, süreçleri ve sorumlulukları, uzun vadede sürdürülebilir olacak kadar basit bir şekilde birbirine bağlayan şirketlerdir.

Bir İtalyan KOBİ için önemli olan durumlar, ticari sunumlar değildir. Önemli olan, tahminlerin bir siparişi öne alıp almayacağına, bir müşteriyi uyarmaya, bir harcamayı ertelemek ya da kredi limitini sadece gerektiğinde kullanmaya karar vermede yardımcı olduğu durumlardır.

İtalyan şirketleri için başlangıç noktası, genellikle anlatıldığı kadar teorik değildir. Veriler zaten mevcuttur, ancak bunlar yönetim yazılımı, internet bankacılığı, muhasebecinin dosyaları, müşteri ve tedarikçi vade çizelgeleri ile elektronik fatura belgeleri arasında dağınık durumdadır. Bir tahmin sisteminin değeri, bu akışları bir araya getirip bunları basit bir soruya dönüştürebildiğinde ortaya çıkar: 15, 30 veya 90 gün sonra elimizde gerçekte ne kadar nakit olacak?

Perakende ve e-ticaret sektörlerinde bu gerilim iyi bilinir. Fazla stok, nakit akışını engeller. Yetersiz stok ise ürün çeşitliliğinde aksaklıklara ve satış kayıplarına yol açar. İyi hazırlanmış bir tahmin, geçmiş satış verilerini, promosyonları, yeniden sipariş sürelerini, iadeleri ve beklenen tahsilatları bir araya getirerek, ticari kararların sadece gelirler üzerindeki etkisini değil, finansal etkisini de ortaya koyar.

Küçük bir zincir mağaza veya İtalyan bir çevrimiçi satıcı için çok somut bir ayrıntı da önemlidir: yerel mevsimsellik. İndirimler, Kasım kampanyaları, bayram öncesi yoğun dönemler ve tedarikçilerin teslimat süreleri, nakit akışını düzensiz bir şekilde etkiler. Sık sık güncellenen bir model, agresif bir kampanyanın mevcut kâr marjını gerçekten artıracağını mı, yoksa tam da yanlış ayda nakit akışını tüketeceğini mi anlamaya yardımcı olur.

Hizmet sektöründe sorun farklı bir boyut kazanır. Stokların önemi çok azdır ya da hiç yoktur. Önemli olan, ödemelerdeki gecikmeler, proje maliyetleri için yapılan avans ödemeleri, kamu ve özel sektör müşterilerinin farklı davranışları ile kârlı gibi görünen ancak tahsilatı uzun süren siparişlerdir.

Burada tahminler, sadece ciro rakamlarını değil, müşterilerin davranış kalıplarını da anlamaya yarar.

Bir kreatif ajans, yazılım şirketi veya teknik danışmanlık firması, müşteri geçmişi, vade, tutar ve yılın dönemi gibi verileri temel alarak bir faturanın ne zaman tahsil edileceğini daha doğru bir şekilde tahmin etmek için yapay zekayı kullanabilir. İtalya'daki birçok KOBİ için bu durum, maaş planlaması, KDV ve sosyal güvenlik primleri üzerinde doğrudan bir etkiye sahiptir. Ayrıca, daha az keyfi ve daha doğrulanabilir bir tahmin sunması nedeniyle banka ile olan iletişimde de yardımcı olur.

İtalyan imalat sektöründe, özellikle uzun tedarik zincirlerine dahil olan işletmelerde, asıl sorun işletme sermayesidir. Hammaddeler, yarı mamuller, üretim süreleri, lojistik darboğazlar, tedarikçilere ödenen avanslar ve geciken tahsilatlar birbiriyle iç içe geçmiştir. Bir hesap tablosu genellikle o ayın durumunu yansıtmaktadır. Ancak hafta hafta biriken gecikmeleri takip etmek oldukça zordur.

Bu durumlarda yapay zekanın en somut kullanımı, olası sorunları önceden tespit etmektir. Önemli bir sipariş gecikirse, bir tedarikçi koşullarını değiştirirse veya uzun süredir iş yapan bir müşteri ödeme süresini uzatırsa, sistem aylık kapanıştan önce bunun nakit akışı üzerindeki etkisini tahmin edebilir. Bir girişimci için bu fark pratik bir anlam taşır: zamanında yeniden pazarlık yapmak, alımları yeniden düzenlemek veya daha az maliyetli bir şekilde kısa vadeli finansman sağlamak.

Bu tür bir kontrol, şirketin dijitalleşmeye veya makine alımı için yatırım yaptığı durumlarda, örneğin PNRR veya Transizione 5.0 teşviklerinden yararlanarak, daha da önem kazanır. Bu gibi durumlarda, yatırımın teorik olarak sürdürülebilir olup olmadığını bilmek yeterli değildir. Ödeme profilinin, gerçek tahsilat süreleri ve beklenen geri ödemelerle uyumlu olup olmadığını anlamak gerekir.

Bir startup ya da büyümekte olan bir KOBİ için durum yine farklıdır. Temel konu, nakit akışı süresidir, ancak bu sürenin kalitesi de önemlidir. Yeni bir işe alım, nakit akışını ne kadar etkiler? Pazara giriş maliyeti beklenenden yüksek çıkarsa ne olur? Bir yatırım turu ertelenirse ya da kurumsal bir müşteri ödemesini altmış gün geciktirirse ne kadar kâr marjı kalır?

Burada tahminler sadece şirket içinde değil, dışarıda da önemlidir. Yatırımcılar, danışmanlar ve kredi kuruluşları, finansal planda net varsayımlar, düzenli güncellemeler ve sapmaların iyi bir şekilde açıklanması durumunda daha fazla güven duyarlar.

İtalya'da bu durum, yeni bir dijital platform veya ihracat kanalı açan birçok geleneksel şirket için de geçerlidir. Büyüme, nakit akışı yaratmadan önce ihtiyaçlar doğurur. Bunları önceden öngörmek, aceleci kararların alınmasını önler.

Uygulamada farkı yaratan, mevcut süreçlerle entegrasyondur. Sistem elektronik fatura akışlarıyla, muhasebeyle ve banka verileriyle uyumlu çalışmazsa, tahminler eksik kalır. Oysa bu unsurları düzenli bir şekilde sisteme dahil edebilirse, sistem ay sonu için yapılan bir işlemden ziyade günlük yönetim aracı haline gelir.

Benzer sorunların farklı operasyonel bağlamlarda nasıl ele alındığını görmek için, işletmelere yönelik analitik ve tahmin konularındaki bu vaka çalışmaları derlemesine de göz atmak faydalı olabilir.

En büyük hata, yapay zeka tabanlı tahminleri sorunsuz bir kestirme yolmuş gibi anlatmak olur. Öyle değil. Sınırları göz ardı etmeden, erkenden fark edildiğinde iyi sonuç verir.

İlk risk oldukça basit: Giriş verileri eksik veya tutarsızsa, tahmin de o kadar kötüleşir. Klasik “garbage in, garbage out” ilkesi hâlâ geçerlidir. Mutabakatı yapılmamış faturalar, sınıflandırılmamış banka hareketleri, mükerrer müşteriler veya düzensiz muhasebe süreçleri, modelin değerini düşürür.

İkinci risk kültürel niteliktedir. Bazı yöneticiler, sistemin başından itibaren “her şeyi bilmesini” bekler. Diğerleri ise tam tersine, sistemi bir kara kutu olarak gördükleri için ona şüpheyle yaklaşır. Her iki tutum da sorunlara yol açar. İyi bir model, gözlemlenmeli, gerçek durumla karşılaştırılmalı ve zaman içinde geliştirilmelidir.

Üçüncü husus, toplam maliyetle ilgilidir. Önemli olan sadece abonelik ücreti değildir. Entegrasyon, şirket içi zaman harcaması, olası dış destek ve veri yönetimi de önemlidir.

Ancak bu konuda oldukça pratik önlemler var:

İnsanlar tahminlerin şirketin gerçek kararlarıyla nasıl bağlantılı olduğunu gördükçe, tahmin sistemlerine olan güven artar.

Bu konuda bir uyarıda bulunmak gerekir. Bu makale bilgilendirme amaçlıdır ve finansal, vergi veya hukuki danışmanlık niteliği taşımaz. Her KOBİ’nin maliyet yapısı, risk profili ve yükümlülükleri farklıdır. Yeni bir sistemi uygulamaya koymadan önce, operasyonel hedefleri, iç süreçleri ve uyum gerekliliklerini karşılaştırmak faydalı olacaktır.

Asıl mesele şudur: Yapay zeka, şirketinizi belirsizlikten tamamen korur. Ancak belirsizliği daha anlaşılır hale getirir. Ve bir KOBİ için bu fark çok önemlidir.

Tahmin süreci manuel olduğunda, yönetim zamanını rakamların peşinde koşarak harcar. Süreç daha otomatik ve öngörücü hale geldiğinde, bu zaman daha önemli önceliklere ayrılabilir: likiditeyi korumak, bir yatırımı değerlendirmek, müşteri riskini önceden tespit etmek, büyümeyi daha az tahminlere dayalı olarak planlamak.

KOBİ'ler için yapay zeka destekli nakit akışı tahmini özellikle bu bağlamda anlamlıdır. Bu, bir teknoloji modası olarak değil, sınırlı kaynaklarla hızlı hareket etmek zorunda olan işletmeler için en uygun karar alma altyapısı olarak değerlendirilmelidir.

Eğer şirketiniz bugün hâlâ büyük ölçüde anlık gelişmelere göre hareket ediyorsa, değişim daha fazla teknoloji satın almaktan ibaret değildir. Değişim, önümüzdeki ay ve ardından bir sonraki çeyrek için daha güvenilir bir vizyon oluşturmaktan ibarettir.

Evet, yeterince düzenli temel veriler mevcut olduğu sürece. Daha küçük işletmelerde otomasyon genellikle daha da büyük önem taşır, çünkü aynı kişi hem idari işleri hem de tahsilatları, tedarikçileri ve planlamayı yürütür. İş akışları düzensizse, basit ama güncel bir tahmin bile birçok karar sürecini kolaylaştırabilir.

Ne kadar tutarlı veriye sahip olursanız, sistem o kadar iyi bir şekilde kalıpları ve mevsimselliği tespit edebilir. Ancak pratikte asıl mesele, kusursuz veri arşivlerine sahip olmak değildir. Önemli olan, ilk aşamada kullanışlı bir model oluşturulmasına imkan verecek kadar temiz verilere sahip olmaktır. Ardından, sistem yeni sinyalleri biriktirdikçe ve tahminleri gerçek verilerle karşılaştırdıkça tahminlerin kalitesi de giderek artar.

Hassas verileri işleyen her platformda olduğu gibi, güvenlik konusu da dikkatle değerlendirilmelidir. GDPR politikaları, erişim yöntemleri, izin yönetimi, şifreleme ve entegrasyon yapısı gibi unsurları kontrol etmek önemlidir. Genel olarak, asıl sorulması gereken soru “AI güvenli mi?” değil, “Bu sağlayıcı, risk seviyemize ve yükümlülüklerimize uygun standartlarda verileri işliyor mu?” olmalıdır.

Hayır. Bir tahmin sistemi sinyaller, senaryolar ve otomasyon sağlar. Karar verme süreci ise insan elindedir. En başarılı KOBİ’lerde yapay zeka, tekrarlayan işlerden zaman kazandırır ve finans yöneticilerinin önceliklere, istisnalara ve düzeltici önlemlere daha fazla odaklanmasını sağlar.

Genellikle basit ama somut bir örnekle başlar: temel kaynakları entegre etmek, akışları daha merkezi bir şekilde okumak ve kısa vadeli bir tahmin oluşturmak. İtalya bağlamında, elektronik faturalandırma ile uyumluluk, kullanım kolaylığı ve projenin ekonomik sürdürülebilirliğine öncelik vermek mantıklıdır.

Hesap tablolarından daha net ve öngörülebilir bir finans yönetimine geçmek istiyorsanız, KOBİ'ler için yapay zeka destekli bir veri analizi platformu olanELECTE nasıl çalıştığını inceleyebilirsiniz . Bu , ekibinize gereksiz bir karmaşıklık yüklemeden tahminler, otomatik içgörüler ve veri analizlerini keşfetmenin pratik bir yoludur.

.svg)

.svg)

.svg)