Bu durum birçok KOBİ'de sıkça rastlanan bir manzaradır. İdari ekip son dakika mutabakatlarını yetiştirmeye çalışırken, yönetim kurulu nihai belgeleri beklemekte, denetçi bazı kalemler hakkında açıklama talep etmekte ve bu arada genel kurul toplantısı yaklaşmaktadır. Bu noktada,bilançonun onaylanması adeta zamana karşı bir yarış gibi algılanmaktadır.

Bu, konuyu basitleştiren bir yaklaşımdır. Bilançonun onaylanması, yalnızca yasal bir yükümlülüğün yerine getirilmesinin son aşaması değildir. Bu, bir şirketin hissedarlarına, alacaklılarına ve diğer paydaşlarına mali, finansal ve ekonomik durumunu açık bir şekilde ortaya koyduğu noktadır. Bu süreç gecikirse veya hatalı bir şekilde yürütülürse, sorun sadece şirket sekreterliği ile sınırlı kalmaz. Bu durum, yönetişimi, banka ilişkilerini, kâr dağıtımını ve karar alma yeteneğini de etkiler.

Bu nedenle bakış açımızı değiştirmemiz gerekiyor. “Ne zaman sona eriyor?” sorusundan yola çıkmak yerine, daha faydalı olan “Acil bir duruma düşmemek için süreci nasıl düzenlemeliyim?” sorusundan hareket etmeliyiz. Kurallar hâlâ merkezi bir öneme sahip, ancak operasyonel açıdan asıl fark, verilerin hazırlanması, rollerin netliği ve darboğazların gecikmeye dönüşmeden önlenebilme becerisinde yatıyor.

Kaygı genellikle bir yanlış anlamadan kaynaklanır.Bütçenin onaylanmasının birkaç haftaya sığan bir olay olduğu düşünülür, oysa gerçekte bu, tüm yıl boyunca olgunlaşması gereken bir sürecin sonucudur.

Bu süreç yanlış kurgulandığında, son günler birbirinden farklı sorunlarla dolu bir dönem haline gelir. Eksik muhasebe verileri, geç yapılan belge kontrolleri, geciken raporlar, sıkışan toplantı çağrıları. Sonuçta, yönetilemeyen ve sadece tepki veren bir organizasyon ortaya çıkar.

İtalyan şirketler hukuku, bilançoya uzun zamandır bu ciddiyetle yaklaşmaktadır. 1882 Ticaret Kanunu ile başlayan ve daha sonra 1942 Medeni Kanunu’nda somutlaşan yasal gelişmeler, net bir çizgi ortaya koymaktadır: Bilanço sadece hesapları kapatmak için değil, aynı zamanda işletmenin durumunun açıklık, doğruluk ve şeffaflık içinde yansıtılmasını sağlamak için de gereklidir.

Bir KOBİ için bu, somut bir anlama gelir. Bütçenin onaylanması, bir operasyonel risk süreci olarak yönetilmelidir. Bunu bir formaliteye indirgeyenler, sorunları genellikle çok geç fark ederler. Bunu organize bir süreç olarak ele alanlar ise daha fazla kontrol, daha az iç sürtüşme ve daha kaliteli karar alma sürecine sahip olurlar.

Bilançonun onaylanması, ortakların yönetim kurulu tarafından hazırlanan bilançoyu inceleyip onayladıkları karardır. Hukuki açıdan bu, zorunlu bir aşamadır. Yönetimsel açıdan ise, yönetişimin kalitesini ölçen bir sınavdır.

Tarihsel olarak, bu konu bürokratik bir ayrıntı olarak ortaya çıkmamıştır. İtalya'daki mevzuatın gelişimi, 1882 tarihli Ticaret Kanunu ile başlamış, bilanço, gelir tablosu ve dipnotları resmi olarak getiren 1942 tarihli Medeni Kanun ile bir dönüm noktasına ulaşmış ve AB Direktifi 34/2013'ü içe aktaran 139/2015 sayılı Kanun Hükmünde Kararname ile Avrupa standartlarına yeniden uyum sağlamıştır. Bu süreç, bilançonun tarihsel ve yasal gelişimi ile ilgili slaytlarda da gösterildiği gibi, İtalya'da kayıtlı 1 milyondan fazla sermaye şirketini ilgilendirmektedir.

Bu tarihsel gerçek, pratik bir sonuca götürür. Yasa koyucu, bilançoyu basit bir muhasebe belgesinden ekonomik-mali bir iletişim aracına dönüştürmüştür. Bir KOBİ için, bilançoyu doğru ve zamanında onaylamak, şirketin hikayesini inandırıcı kılmak anlamına gelir.

Birçok girişimci son imzaya odaklanır. Oysa onay, şirketin aşağıdakileri yapıp yapamayacağını gösterir:

Düzgün bir şekilde onaylanmış bir bilanço, sadece “yasal gereklilikleri yerine getirmek” için gerekli değildir. Bu, şirketin sağlamlığını değerlendiren kişilerle olan ilişkilerde şüpheleri, açıklama taleplerini ve sürtüşmeleri azaltmaya yarar.

Bir de pek tartışılmayan bir husus var. Bütçenin onaylanması, şirket yönetiminin şirketin iç anlatısını resmi sunumuyla karşılaştırmak zorunda kaldığı nadir anlardan biridir.

Genel kurul sürecine başlamadan önce belgenin yapısını gözden geçirmek isterseniz, yıllık mali tablo kılavuzu size yardımcı olabilir.

Bu nedenle, süreçlerin yerine getirilmesi stratejik bir önem kazanır. Gecikmeler, tartışmalı durumlar veya eksik belgeler ortaya çıkarsa, sorun sadece teknik nitelikte değildir. Bu durum, bilgi sistemlerindeki zayıflıkları, birimler arası koordinasyondaki eksiklikleri ve şirketin karar alma döngüsünü başarılı bir şekilde tamamlama kapasitesindeki yetersizlikleri ortaya koymaktadır.

Yasal düzenlemeler kafa karıştırıcı görünebilir, ancak sermaye şirketlerinin günlük yönetiminde kilit nokta basittir: Kesin süreler ve yerine getirilmesi gereken kesin bir işlem sırası vardır. Bir aşama atlanırsa, sonraki aşamalar üzerinde baskı oluşur.

Medeni Kanun’un 2423. maddesine göre, bilançonun onaylanması için yasal süre, mali yılın kapanışından itibaren önceden belirlenmiş bir dönemdir. 31/12/2025 tarihinde kapanan mali yıl için, genel kurulun 30/04/2026 tarihine kadar onay vermesi gerekmektedir. İstisnai durumlarda, sürenin uzatılmasıyla son tarih 29/06/2026'ya ertelenir. Datalog Italia'nın bilanço onayı hakkındaki özetinde belirtildiği üzere, Ticaret Sicili'ne tescil işlemi onayı takip eden kısa bir süre içinde, yani 30/05/2026 tarihine kadar veya uzatma durumunda 31/07/2026 tarihine kadar yapılmalıdır.

Bu tarihler sadece idari bir formalite değildir. Sürecin içinde kalması gereken güvenlik sınırlarını belirler.

Uygulamada en sık atıfta bulunulan maddeler, bilançonun hazırlanmasına ilişkin Medeni Kanun’un 2423. maddesi ile Anonim Şirketler (S.p.A.) ve Sınırlı Sorumluluk Şirketleri (S.r.l.) genel kurullarının işleyişine ilişkin Medeni Kanun’un 2364. ve 2478-bis. maddeleridir. Buradan somut bir sorumluluk zinciri doğmaktadır.

| Oyuncu | Ana görev | Operasyonel sonuç |

|---|---|---|

| Yöneticiler | Bütçe taslağını hazırlarlar | Süreci zamanında başlatmalı ve bilgi akışını koordine etmelidirler |

| Denetim organı | Varsa, kurallara uyulup uyulmadığını ve yapının uygunluğunu denetler | Belgelerin eksiksiz ve zamanında sunulması gerekmektedir |

| Denetim uzmanı | Atanırsa raporunu hazırlar | Gerçek, sıkıştırılmamış teknik süreler gerekiyor |

| Genel Kurul | Bütçeyi onaylıyor | Erişilebilir ve doğru belgelere dayalı karar |

| Ticaret Sicili | Son ödemeyi alır | İşlemin son aşamasını yürürlüğe koyar |

Zaman dilimlerinin var olmasının kesin bir nedeni vardır. Bunlar şunları sağlamak için gereklidir:

Şirketin iç takvimi yasal takvimle yalnızca son haftalarda örtüşüyorsa, risk düzenlemeden kaynaklanmıyor. Risk, şirketin çok geç başlamış olmasından kaynaklanıyor.

180 güne uzatma, kolay bir otomatik uzatma olarak algılanmamalıdır. Bu, medeni hukukta belirtilen istisnai durumlarda olduğu gibi, öngörülen koşulların mevcut olduğu hallerde uygulanması gereken bir istisnadır.

Operasyonel açıdan bakıldığında, süre uzatımı bir nefes alma fırsatı sunabilir. Ancak bu, organizasyonel eksiklikleri telafi etmek için kullanılırsa sorunu çözmez; sorunu sadece ileriye erteler. İyi yapılandırılmış bir KOBİ, bu ek süreyi gerçek karmaşıklıkları yönetmek için kullanır; daha önce başlatabileceği faaliyetleri ertelemek için değil.

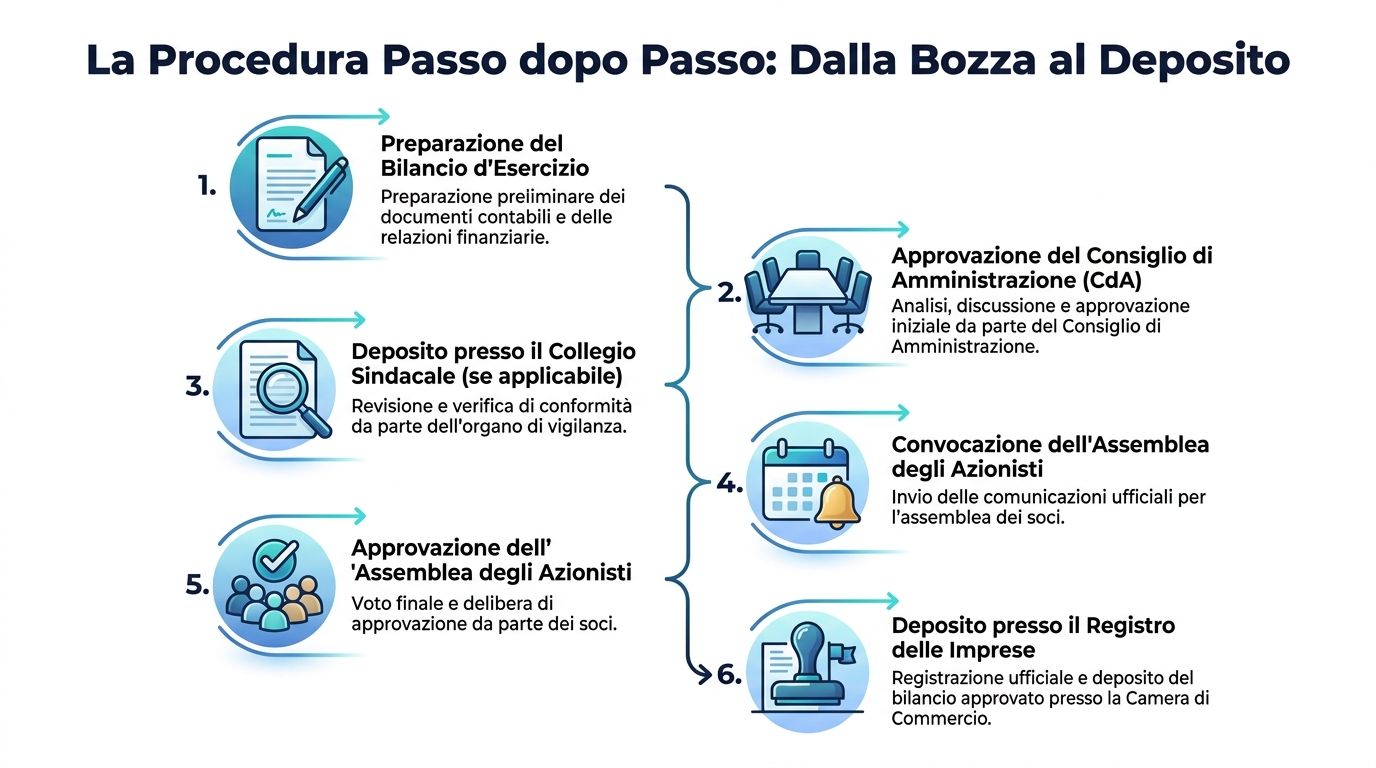

En sık yapılan hata,bütçenin onaylanmasını sanki sadece idari birimden ibaretmiş gibi ele almaktır. Durum böyle değildir. Bu süreç, her bir yönetim organının doğru zamanda ve net bir yetki alanı dahilinde müdahale ettiğinde işler.

Yönetim organı birincil sorumluluğa sahiptir. Bütçe taslağını hazırlar ve genel yapısını denetler. Sadece rakamları toplamakla yetinmez. Kalemlerin şirketi doğru bir şekilde yansıtıp yansıtmadığını kontrol etmelidir.

Bu konunun çok pratik bir sonucu vardır. Eğer yöneticiler ve finans departmanı ancak nihai taslak hazırlandığında bir araya gelirlerse, süreç baştan zayıf bir şekilde başlar. En hassas değerlendirmeler, aceleye getirilmiş onaylar değil, önceden yapılan görüşmeler gerektirir.

Varsa, denetim organı idari kurallara uyulmasını ve süreçlerin usulüne uygunluğunu denetler. Atanmışsa, denetçi bilanço hakkında mesleki görüşünü bildirir.

Birçok KOBİ, basit bir nedenden ötürü bu aşamada tıkanıyor. Hâlâ kararsız belgeler teslim ediyorlar ve bu da kalite kontrol ve revizyon ekiplerini sürekli değişen sürümler üzerinde çalışmaya zorluyor. Bu durum süreyi uzatıyor ve açıklama taleplerini artırıyor.

Genel kurul, nihai karar alma organıdır. Şirket tarafından sunulan belgelere dayanarak mali tabloların onaylanması görevini üstlenir.

Ancak genel kurul, hazırlık aşamasındaki sorunların çözüldüğü bir yer değildir. Üyeler kafa karıştırıcı veya geç gelen materyallerle karşılaşırsa, toplantı bilinçli bir onay süreci yerine gergin bir ortama dönüşebilir.

En faydalı yorum, organizasyonel açıdan yapılan yorumdur. Bu süreç bir teslimat zincirine benziyor:

Bir organ bilgi paketini gecikmeli olarak aldığında, sadece kendi faaliyetleri yavaşlamakla kalmaz; sonraki tüm akışı da geciktirir.

Dolayısıyla gerçek verimlilik, tek bir “yetenekli” kişiye bağlı değildir. Her birinin yerine geçilemez bir sorumluluğu olan farklı kişiler arasındaki koordinasyona bağlıdır.

Bu süreç, pek çok KOBİ'nin sandığından daha katıdır. Ve tam da bu katılık, süreci son anda halletmek gereken bir yükümlülük olarak değil, düzenli bir aşamalar dizisi olarak ele alındığında yönetilebilir kılan unsurdur.

Aşamalar katıdır: 1) yöneticiler, mali yılın kapanışından itibaren yaklaşık bir çeyrek içinde, örneğin 30/03/2026 tarihine kadar bilanço taslağını hazırlar; 2) taslak, genel kurul toplantısından birkaç hafta önce denetçilere iletilir; 3) denetçilerin raporu belirli bir süre önceden hazırlanır; 4) her şey genel kurul toplantısından belirli bir süre önce şirket merkezine teslim edilir. Aynı bağlamda, Infocamere IT 2025 verileri, SRL'lerin %92'sinin 120 gün içinde onay verdiğini gösterirken, MISE, faaliyet bilançosu, onay ve itiraz analizinde belirtildiği üzere, 2024 yılında değerlendirme hataları nedeniyle yaklaşık 8.500 itiraz kaydetmiştir.

Buradan çıkarılacak ders açık. Çoğu şirket, normal süre sınırları içinde işlerini halletmeyi başarıyor. Dolayısıyla en maliyetli sorunlar, soyut anlamda zaman yetersizliğinden değil, hazırlık ve değerlendirme hatalarından kaynaklanıyor.

Yöneticiler, taslak bilançoyu ve gerekli ekleri hazırlar. Bu aşamada, nihai kalitenin büyük bir kısmı belirlenir.

Ekibiniz hâlâ tutarlı olmayan bilanço kalemleri üzerinde çalışıyorsa, bilançonun yeniden sınıflandırılmasını da değerlendirmek faydalı olabilir; zira okuma ve mutabakatla ilgili birçok sorun, tam da tutarsız bilgi yapıları nedeniyle ortaya çıkmaktadır.

Burada süreç farklı bir boyut kazanıyor. Artık mesele sadece veri üretmek değil, bu verilerin doğrulanabilir olmasını sağlamak. Her türlü tutarsızlık, belge eksikliği veya belirsiz kriterler iş akışını yavaşlatır.

Bu hüküm, ortakların bilgi edinme hakkını güvence altına almaktadır. Bu, sadece biçimsel bir ayrıntı değildir. Karar alma marjı zaten daralmışken belgeler genel kurul toplantısına ulaşırsa, şirketin karar alma kalitesi düşer.

Toplantı çağrısı, tüzükte belirtilen süreler ve kurallara uygun olmalıdır. Genel kurul ise, eksiksiz ve anlaşılır belgeler temelinde karar almalıdır.

Son aşama, döngüyü tamamlar. Bu, onayın şirketin iç çevresinin sınırlarını aşarak resmi olarak kesinleştiği andır.

Birçok girişimci cezaya odaklanıyor, ancak bu yaklaşım yanıltıcıdır. Asıl ciddi sorun, onay sürecindeki gecikmenin ortaklara, bankalara ve iş ortaklarına şirketin verilerini iyi yönetemediği izlenimini vermesidir.

Bir değerlendirme hatası sadece hukuki açıdan maliyetli değildir. Haftalarca sürecek düzeltme çalışmaları, dış uzmanlarla tartışmalar, genel kurul toplantılarının ertelenmesi ve karar alma sürecinde genel bir yavaşlamaya yol açabilir.

Bütçe onay süreci, bir yükümlülükler listesi olarak değerlendirilmemelidir. Bu süreç, bir güvenilirlik zinciri olarak görülmelidir. Her zayıf halka, itibar ve operasyonel bir riske dönüşür.

Yaptırımlar var, ancak sorunun özü bu değil. Yalnızca para cezasına odaklanmak, gecikmenin toplumun işleyişine verebileceği zararı hafife almaya yol açar.

Gecikmelerin mali etkisi, 137,33 € ile 1.376 € arasında değişen idari para cezalarının ötesine uzanmaktadır; bu durum, bütçenin onaylanmaması halinde uygulanacak cezalarla ilgili ayrıntılı incelemede de vurgulanmaktadır. Onaylanmaması, geçici yönetim sürecini tetikleyerek kredi erişimini ve temettü dağıtımını sınırlayabilir. Kısa vadeli finansmana bağımlı KOBİ'ler için bu askıya alma, idari cezaların üzerinde fırsat maliyetleri ve banka cezaları ile birlikte operasyonel bir felce neden olabilir.

Cezadan önce genellikle bir yönetim hatası gelir. En sinsi olanları üç tanedir.

Mali tabloların onaylanmasını başarıyla tamamlayamayan bir şirket, belirsizlik sinyali verir. Bu durum şu alanlarda olumsuz etki yaratabilir:

En mantıklı çözüm, dönem sonunda “daha fazla koşturmak” değildir. Gecikmeye neden olan faktörleri önceden ortadan kaldırmaktır: verilerin belirsizliği, dağınık manuel kontroller, ilerleme durumuna ilişkin tek bir görünümün olmaması.

Yönetim, bilanço onayını bir risk süreci olarak ele alırsa, öncelikler de değişir. Artık sadece belgelerin zamanında ulaşıp ulaşmayacağı sorulmaz. Şirketin verileri sürekli olarak üretip, kontrol edip ve açıklayabilme yeteneğine sahip olup olmadığı sorgulanır.

En sağlam KOBİ’ler, “son düzlükte dayanabilenler” değildir. Bunlar, acil durumlara düşmekten kaçınanlardır.

Gecikmelerin en yaygın nedeni nadiren tek bir dikkatsizliktir. Çoğu zaman, aylar içinde biriken bilgi eksikliğidir. Birbiriyle bağlantısız raporlar, yinelenen hesap tabloları, kaynağa göre değişen veriler, insanların hafızasına dayanan kontroller.

KOBİ'lerde onaylanmama durumlarının tekrarlayan nedenleri sadece organizasyonel değil, aynı zamanda bilgi eksikliklerinden de kaynaklanmaktadır. Bunların başlıcaları şunlardır: son ana kadar muhasebe verilerinin görünür olmaması, uyumluluk için otomatik kontrol listelerinin bulunmaması ve uzun süren denetim döngüleri. Analitik platformları, gerçek zamanlı gösterge panelleri ve otomatik uyarılar ile bu sorunları önleyebilir ve onay sürecini kritik bir olaydan kontrollü bir sürece dönüştürebilir; bu durum, bilanço onaylanmama ve sorumluluk profillerine ilişkin analizde de belirtilmiştir.

Bu gözlem, bir KOBİ'yi yönetenler için hayati önem taşıyor. Engelleyici faktör sadece yasal değil; aynı zamanda bilgi ile de ilgili.

Veriye dayalı bir yaklaşım, yönetim organlarının, denetçinin veya muhasebecinin yerini almaz. Bu yaklaşım, onların daha anlaşılır ve daha istikrarlı veriler üzerinde çalışabilmelerini sağlar.

Pratikte, bir analiz platformu bu süreci şu şekilde destekleyebilir:

Planlama ve izleme için tamamlayıcı araçları da değerlendirenler, yönetim kontrolü yazılımı konusunu daha ayrıntılı olarak inceleyebilirler; zira yönetim kontrolü ile muhasebe kapanışı birbirinden ayrı tutulmadığında, bilanço denetimi daha da iyileşir.

En büyük avantaj sadece zaman tasarrufu değildir. Asıl avantaj, belirsizliğin azalmasıdır.

Yıl içinde toplanan verilerle, yönetim gerçekçi bir kontrol listesi oluşturabilir:

Hazırlık tablolarının oluşturulmasını standartlaştırmak isteyen ekipler için rapor oluşturucu, heterojen veri kümelerini okunabilir ve tekrarlanabilir raporlara dönüştürme imkanı sunduğu için yararlı bir başlangıç noktasıdır.

Otomasyonun en önemli etkisi, “insanların yerine hesaplamaları yapmak” değildir. Asıl etkisi, insanlara her seferinde aynı tekrarlayan sorunların peşinden koşmak yerine, istisnalar üzerinde düşünmek için zaman kazandırmaktır.

İyi bir kontrol listesi teknik uzmanlığın yerini tutmaz. Ancak bu liste, sürecin sadece insanların hafızasına veya son haftadaki yoğunluğa bağlı kalmasını önler.

Her bir kişinin belgeleri doğru zamanda aldığından emin olun. Gecikmeler genellikle “neredeyse hazır” olan, ancak henüz gerçekten kullanıma hazır olmayan bir dosya nedeniyle ortaya çıkar.

Dosyayı bir üçüncü tarafın gözünden yeniden okuyun. Bir denetçi, ortak veya banka bir maddeyle ilgili bir soru sorarsa, cevap mevcut belgelerde zaten bulunabilir mi?

Son adım, önemsiz bir idari iş olarak görülmemelidir. Dosyanın sunulması süreci tamamlar ve önceki aşamalarla aynı titizliği gerektirir.

Bir kontrol listesi size aşırı geliyorsa, bu genellikle sürecin gayri resmi alışkanlıklara fazla bağımlı olduğunun bir işaretidir.

Şirket hazırsa, belgeler sadece mevcut olmakla kalmaz. Birbirleriyle tutarlıdır, denetleyecek kişiler için okunaklıdır ve yeterli süre öncesinde hazırdır. Bu üç koşul sağlanmadığında, bilançonun onaylanması biçimsel olarak mümkün olsa da, uygulamada sorunlu hale gelir.

Mali tablonun onaylanması, sadece bir yasal yükümlülüğün yerine getirilmesinden çok daha fazlasını ifade eder. Bu, şirketinizin idari döngüsünü düzen, şeffaflık ve kontrol içinde tamamlayıp tamamlayamadığını gösterir.

Kurallar açık. Roller net. Ancak riskler, sadece yaptırımlarla sınırlı değil. Gecikmelerin gerçek maliyeti, işletme finansmanında, paydaşlarla ilişkilerde ve yönetimin önlenebilir sorunların peşine düşmek için stratejik kararlar almaktan ayırdığı zamanda ortaya çıkıyor.

Bu nedenle asıl soru sadece “Yönetmeliğe nasıl uyacağım?” değildir. Asıl soru, “Hazırlıklı olabilmem için nasıl bir süreç oluşturacağım?”dır. Veri hazırlığı sürekli bir süreç haline geldiğinde, bilançonun onaylanması artık acil bir dönem olmaktan çıkar ve kurumsal olgunluğun bir göstergesi haline gelir.

Bu içerik bilgilendirme amaçlıdır ve somut bir duruma uygulanacak hukuki, şirket hukuku veya vergi danışmanlığının yerini almaz.

Bütçe onay sürecinin temelini oluşturan verilerin hazırlanmasında daha fazla kontrol, netlik ve hız sağlamak istiyorsanız, ELECTE'i keşfedin. Bu AI destekli veri analizi platformu, KOBİ'lerin dağınık verileri raporlara, içgörülere ve daha sağlam kararlara dönüştürmelerine yardımcı olmak için tasarlanmıştır.

.svg)

.svg)

.svg)