Finans ekiplerinin çoğu veri eksikliğinden muzdarip değildir. Asıl sorun, verilerin geç gelmesi, dağınık olması ve kullanışlı hale gelmesi için çok fazla manuel çalışma gerektirmesidir. Dönüm noktası şudur: Finansal süreçlerinde yapay zekayı benimseyen şirketler, rapor hazırlama sürelerini %50-70 oranında kısaltır, analistleri rapor üreticilerinden stratejik denetçilere dönüştürür ve manuel hataları azaltır. Citizens Bank'ın finansal süreçlerde yapay zeka üzerine hazır ladığı 2025 raporu da bunu vurgulamaktadır.

İtalyan KOBİ'lerin çoğu için bu durum, raporlamanın anlamını kökünden değiştiriyor. Rapor artık geçmişi yansıtan bir belge değil. Zayıf sinyalleri algılayan, rakamları düzenleyen, değişiklikleri açıklayan ve yönetimin daha hızlı karar almasına yardımcı olan bir sisteme dönüşüyor.

Otonom finansal raporlamaya yönelik yapay zeka teknolojisine olan ilgi küresel bir olgudur, ancak İtalya’da bu konu daha somut bir bakış açısıyla ele alınmalıdır. Veri kalitesi, çoğu zaman birbirinden farklı işletme yönetim sistemleriyle uyumluluk, GDPR, DORA ve bölgeler arasındaki ekonomik farklılıklar burada önem arz etmektedir. Yalnızca teknolojinin vaat ettiklerine odaklananlar, asıl işi, yani güvenilir bir karar verme motoru oluşturmayı göz ardı etme riskiyle karşı karşıyadır.

Raporlamada yaşanan her gün gecikme, finansal bilgilerin operasyonel değerini azaltır. Birçok İtalyan KOBİ için sorun, doğru rakamları elde etmek değil, siparişler, kar marjları, tahsilatlar veya nakit ihtiyaçları değişmeden önce bu rakamları faydalı ipuçlarına dönüştürmektir.

Manuel raporlamanın sınırları burada ortaya çıkar. Muhasebe kayıtları doğru olsa da, süreç yönetim açısından yine de pek verimli olmayabilir. Aylık kapanış işlemleri için birden fazla sistemden veri alınması, mutabakatlar, kontroller ve elle yazılan açıklamalar gerekiyorsa, finans ekibi önemli sinyalleri okumak yerine rapor hazırlamakla zaman harcar.

İtalya'da bu sınırlama diğer pazarlara kıyasla daha ağır bir yük oluşturmaktadır. Birçok KOBİ, parçalanmış uygulama yığınlarıyla, bölgeler arasında farklı dijitalleşme düzeyleriyle ve izlenebilirlik, operasyonel dayanıklılık ve risk yönetimi konusunda artan yasal baskı altında faaliyet göstermektedir. Bankalar, sigorta şirketleri veya düzenlemelere tabi tedarik zincirleriyle çalışanlar için, DORA tarafından getirilen çerçeve de çıtayı yükseltmektedir: Otomasyon yeterli değildir; verilerin nasıl toplandığı, doğrulandığı ve yönetim tarafından kullanılabilir çıktılara dönüştürüldüğünü kanıtlamak gerekir.

Otonom finansal raporlama yapay zekası, bu darboğazı ortadan kaldırıyor. Farklı kaynaklardan veri topluyor, önemli değişiklikleri tespit ediyor, anlaşılır bir açıklama üretiyor ve rakamlardan eyleme geçişi hızlandırıyor. Dolayısıyla, bunun değeri sadece zaman tasarrufunda yatmıyor. Sinyal, yorum ve karar arasındaki sürenin kısaltılmasında yatıyor.

İyi bir rapor, en çok rakam içeren rapor değildir. Sinyal ile karar arasındaki süreyi kısaltan rapordur.

Bir İtalyan yönetici için asıl önemli soru, yapay zekanın rapor oluşturup oluşturamayacağı değildir. Bunu yapabilir. Asıl stratejik soru şudur: Sistem güvenilir mi, izlenebilir mi, mevcut süreçlerle uyumlu mu ve bir İtalyan KOBİ’nin gerçek kısıtlamalarına uygun mu? Bu bağlamda konu, bir moda olmaktan çıkıp operasyonel bir stratejiye dönüşür.

Bağımsız bir finansal rapor, sadece daha şık bir gösterge paneli değildir. Bu, ham verileri alıp yorumlayan ve iş dünyası için anlaşılır bir sonuç sunan bir sistemdir. Kısacası, basit bir görselleştirmeden açıklamaya geçmektedir.

Aradaki fark, basit bir karşılaştırma ile anlaşılabilir. Geleneksel bir hesap tablosu, manuel vitesli bir araca benzer: sürekli müdahale, deneyim ve sürekli dikkat gerektirir. Oysa yapay zeka destekli otonom finansal raporlama sistemi, daha çok gelişmiş sürüş yardımı özelliğine sahip bir araca benzer: sürücünün rolünü ortadan kaldırmaz, ancak birçok tekrarlayan görevi üstlenir ve dikkat edilmesi gereken hususları bildirir.

Operasyonel bir bağlamda bu, sistemin şunları yapabileceği anlamına gelir:

İlk özellik,verilerin otomatik olarak birleştirilmesidir. Kapsamlı bir rapor, tek bir temiz veritabanından ortaya çıkmaz. Çoğu zaman birbiriyle tutarsız olan farklı kaynakların bir araya getirilmesiyle oluşur. Teknoloji önemlidir, çünkü manuel veri alımlarına ve aynı dosyanın farklı sürümlerine olan bağımlılığı azaltır.

İkincisi isetahmine dayalı analizdir. Burada yapay zeka sadece ne olduğunu söylemekle kalmaz. Korelasyonlar arar, tekrarlayan kalıpları tespit eder ve nakit akışı tahmini, risk değerlendirmesi, dolandırıcılık tespiti veya sapmaların analizi gibi faaliyetleri destekler.

Üçüncüsü ise otomatik hikaye anlatımıdır. Bu, birçok yöneticinin hafife aldığı bir adımdır. Tek başına bir veri, okuyucuyu yorum yapmaya zorlar. Oysa iyi kurgulanmış bir hikaye, neden, sonuç ve öncelikleri birbirine bağlar. Bu nedenle, kendi kendine anlam ifade eden raporlar, finans departmanı dışında da faydalıdır.

Pratik kural: Eğer yönetim kadronuz hâlâ “peki bu ne anlama geliyor?” diye soruyorsa, sistem aslında tam anlamıyla otonom değildir. Sistem sadece çıktıyı otomatikleştirmiştir, içgörüyü değil.

Gerçek özerklik, insanların yokluğu anlamına gelmez. İnsanların yeni bir rol üstlenmesi anlamına gelir. Analist, belgenin nihai hazırlayıcısı olmaktan çıkar ve kalite, istisnalar ve bağlamın denetleyicisi haline gelir.

Bağımsız bir raporlama sistemi, ancak mimarisi veri kalitesi, operasyonel güvenilirlik ve sonuçların açıklanabilirliği olmak üzere üç baskı unsurunu aynı anda karşılayabildiğinde değer yaratır. İtalyan bir KOBİ için sorun nadiren modelin kendisidir. Daha sıklıkla sorun, ERP sistemleri, Excel tabloları, sektör özel yazılımları, bankalar, CRM sistemleri ve şubeden şubeye değişen yerel prosedürler arasındaki parçalanmışlıktır.

Dolayısıyla mimarinin ilk aşaması entegrasyondur. Sistem, farklı kaynaklardan veri toplamalı, her bir girdinin izlenebilirliğini sağlamalı ve farklı güncelleme sıklıklarını yönetmelidir. Bu adımın operasyonel açıdan çok somut sonuçları vardır: Hazine departmanı günlük özetler üzerinde çalışıyorsa, yönetim kontrolü aylık kapanışlar üzerinde ve satışlar neredeyse gerçek zamanlı veriler üzerinde çalışıyorsa, bağımsız rapor bir KPI hesaplamadan önce farklı zaman dilimlerini uzlaştırmalıdır. Pratikte, heterojen kurumsal veri kaynaklarıyla entegrasyonlarda olduğu gibi, akışları birleştirmek için konektörlere, eşleme kurallarına ve güvenilir bir temele ihtiyaç vardır.

İkinci aşama, verilerin standardizasyonudur. Çift kayıtlar, uyumlu olmayan hesap planları, farklı şekillerde yazılmış işlem açıklamaları, eksik maliyet merkezleri. Bunlar sadece görünüşte önemsiz sorunlardır. Eğer başlangıçta düzeltilmezlerse, sonraki her otomasyon bu hatayı daha hızlı bir şekilde çoğaltır.

Bu nedenle olgun sistemler, bir ara kontrol katmanı ekler. Burada alanlar doğrulanır, istisnalar uzlaştırılır, muhasebe kuralları uygulanır ve insan denetimine sunulacak tutarsızlıklar raporlanır. İtalya’daki pek çok kuruluşta bu, projenin en az göze çarpan kısmıdır; ancak aynı zamanda ikna edici bir demo ile üretim ortamında işleyen bir süreç arasındaki farkı belirleyen unsurdur.

Veriler uyumlu hale getirildikten sonra modeller devreye girer. Ve her şeyi doğru yapan tek bir model yoktur.

Güvenilir bir mimari, görevleri birbirinden ayırır; zira nakit tahmini, kalemlerin sınıflandırılması, anormalliklerin tespiti ve açıklayıcı raporların oluşturulması farklı mantıklara dayanır.

İşlevRaporlamada ne işe yararYönetim için neden önemlidirTahminNakit akışı veya gelirler gibi gelecekteki eğilimleri tahmin ederKısa vadeli planlama ve kararları desteklerSınıflandırmaHareketleri veya olayları tutarlı kategorilere ayırırManuel düzeltmeleri azaltır ve raporun okunabilirliğini artırırAnormallik tespitiİşlemlerde veya KPI'larda olağandışı kalıpları belirlerHataları, riskleri veya zayıf sinyalleri dikkat çekmeye yönlendirir Açıklayıcı Rapor Oluşturma Sonuçları ve sapmaları yapılandırılmış yorumlara dönüştürür CEO, CFO ve yönetim kurulunun konuyu daha hızlı kavramasını sağlar

Sık sık gözden kaçan stratejik bir nokta, yapay zekanın finansal muhakemeyi ortadan kaldırmadığıdır. Aksine, bunu yeniden dağıtır. Makine hacim, tekrarlama ve önceliklendirme işlemlerini yönetir. İnsanlar ise istisnalar, yorumlama ve ekonomik ya da düzenleyici etkileri olan kararlar konusunda devreye girer.

Bu durum, finans departmanının genellikle küçük ekiplerle çalıştığı ve büyüme süreçlerinin farklı aşamalarından miras kalan sistemleri kullandığı İtalyan KOBİ'lerinde daha da belirgin hale geliyor. Bu bağlamda, iyi tasarlanmış bir otonom mimari insan kontrolünü ortadan kaldırmaz; onu en çok ihtiyaç duyulan noktalara kaydırır.

Doğru ancak anlaşılır olmayan bir model, sürtüşmelere yol açar. Bir CFO, yönetim, denetçiler ve düzenlemeye tabi sektörlerde denetim otoriteleri nezdinde bir likidite uyarısını, yeniden sınıflandırmayı veya bir anormallik bildirimini gerekçelendirebilmelidir.

Bu nedenle mimari, sadece çıktı ile sınırlı kalmaz. Kaynak verileri, dönüşümü, uygulanan kuralı, kullanılan modeli ve sonucun gerekçesini birbirine bağlayan mantıksal zinciri muhafaza etmelidir. Pratikte bu, denetim izi, kuralların sürüm kontrolü, karar günlükleri ve veri bilimcisi olmayanların bile anlayabileceği güvenilirlik göstergeleri anlamına gelir.

İtalya'da bu konu özellikle önem arz etmektedir. Sistemin benimsenmesi, yalnızca sistemin teknik açıdan ne kadar iyi olduğuna değil, aynı zamanda iç kontrol yükümlülükleri, operasyonel süreklilik ve dijital dayanıklılık gereklilikleriyle uyumluluğuna da bağlıdır; bu gereklilikler, finansal kuruluşlar ve ilgili BT zincirine dahil olan kuruluşlar için DORA düzenlemeleri ışığında giderek daha katı hale gelmektedir.

Buradan çıkarılacak sonuç basit. Otonom bir sistemin mimarisi, yalnızca ne kadar otomasyon sağladığına göre değil, zorlu koşullarda ne kadar güvenilir kaldığına göre de değerlendirilmelidir. İşte bu nokta, ilgi çekici bir aracı ile bir şirketin finansal kararlarını gerçekten dayandırabileceği bir altyapıyı birbirinden ayıran unsurdur.

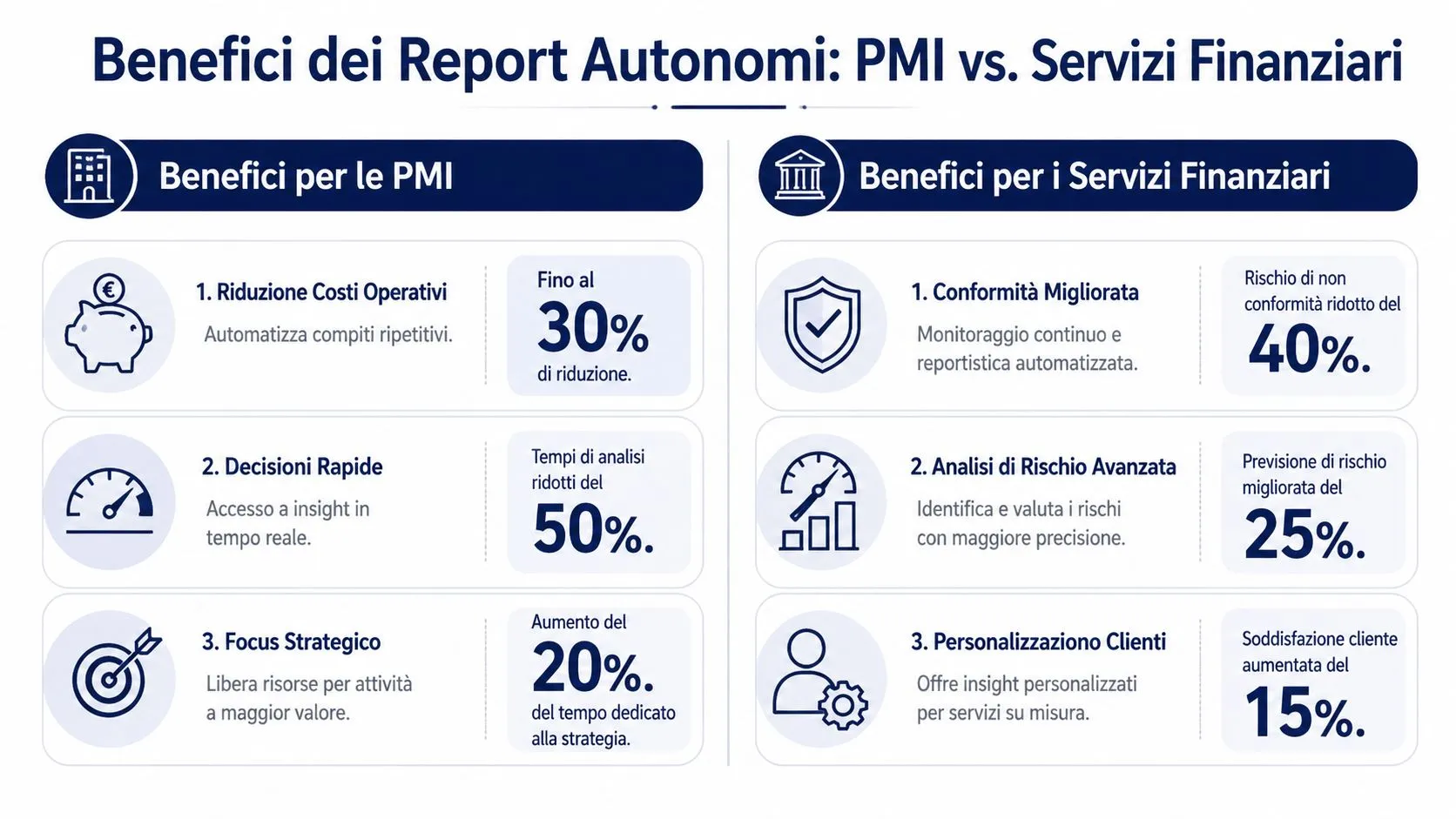

Citizens Bank’ın 2025 raporuna göre, CFO’ların %63’ü ödeme otomasyonunu finansal süreçlerde yapay zekanın en verimli etkilerinden biri olarak gösterirken, her 10 kişiden yaklaşık 6’sı dolandırıcılık tespitinde önemli iyileşmeler olduğunu belirtiyor. Bir İtalyan şirketi için önemli olan, yapay zeka hakkındaki söylemleri takip etmek değil. Önemli olan, sınırlı kaynaklara, heterojen sistemlere ve daha sıkı düzenleyici kısıtlamalara sahip kuruluşlarda, otonom raporlamanın nerede ölçülebilir sonuçlar ürettiğini anlamaktır.

İtalyan KOBİ'lerinde sorun nadiren veri eksikliğinden kaynaklanır. Daha sıklıkla sorun, verilerin işletme yazılımları, Excel tabloları, banka yazılımları, muhasebeci ve büyümenin farklı aşamalarında oluşturulan prosedürler arasında dağınık olmasıdır. Bu bağlamda, bağımsız raporlar, operasyonel bir olay ile yönetim kararının alınması arasındaki süreyi kısalttığında değer yaratır.

Bu etki üç alanda görülmektedir.

Bu avantaj organizasyonel nitelikte olmakla birlikte, somut ekonomik etkileri de vardır. Nakit akışında bir sıkıntı, tahsilat gecikmesi veya satın alma maliyetlerinde bir sapma olduğunu erken tespit eden bir şirket, sorunu aylık bilançoya yansımadan düzeltebilir. Özellikle Güney İtalya'da veya ileri düzey dijital becerilere erişimin daha sınırlı olduğu bölgelerde faaliyet gösteren birçok KOBİ için değer, daha sofistike analizlere sahip olmaktan ibaret değildir. Değer, daha önce sürdürülebilir olmayan bir sıklıkta güvenilir analizlere sahip olmaktan kaynaklanmaktadır.

Bankalar, sigorta şirketleri, aracılar ve fintech operatörleri için bağımsız raporlama, farklı bir değer profiline sahiptir. Burada elde edilen fayda sadece verimlilikle sınırlı değildir. Bu fayda, operasyonel maliyetleri, iş yükünü ve hata riskini orantılı olarak artırmadan yüksek hacimleri yönetme kabiliyetiyle de örtüşmektedir.

En olgun örnek ise uyumluluk konusudur. Uyarıların işlenmesi, iç denetimler için kanıtların hazırlanması, anormalliklerin önceliklendirilmesi ve istisnaların belgelenmesi gibi süreçler tekrarlayan kurallara tabidir, ancak doğrulanabilir olmaları gerekir. Yapay zeka bu aşamaları izlenebilir bir mantıkla otomatikleştirdiğinde, kazanç sadece verimlilikle sınırlı kalmaz. Kontrol kalitesi artar ve deneyimli ekipler üzerindeki baskı azalır.

Burada uluslararası uygulamalar ile İtalya’daki gerçeklik arasında önemli bir fark da ortaya çıkıyor. Teorik olarak, sistemin özerkliği ölçeklenebilirlik vaat ediyor. Pratikte ise, dijital dayanıklılık, BT dış kaynak kullanımı ve iş sürekliliği gerekliliklerine tabi olan operatörler için değer, sistemin yasal kısıtlamalar altında bile kullanılabilir çıktılar üretme kapasitesine bağlıdır. DORA, bu noktayı özellikle önemli hale getiriyor. Daha hızlı bir rapor, yönetilebilir, doğrulanabilir ve mevcut sistemlere entegre edilebilir değilse pek bir anlam ifade etmez.

Bir de daha az tartışılan, ancak genellikle daha stratejik bir etkisi var. Otonom sistemler, aynı bilginin farklı kişiler, birimler veya departmanlar tarafından yorumlanmasındaki farklılıkları azaltır.

Birden fazla tesisi veya bağlı şirketi olan bir KOBİ için bu, sonuçları daha tutarlı kriterlere göre karşılaştırmak anlamına gelir. Bir finansal kurum için ise, benzer istisnaları daha tutarlı ve belgelendirilebilir bir şekilde ele almak anlamına gelir. Her iki durumda da, standardizasyon operasyonel gürültüyü azalttığı için kararların kalitesini artırır.

Buradan çıkarılacak yararlı sonuç şudur: Bağımsız raporlar, en iyi sonuçları veri miktarının fazla olduğu yerlerde değil, her gecikme, tutarsızlık veya manuel kontrolün tekrarlayan bir maliyeti olduğu yerlerde verir. İtalyan KOBİ’leri için bu maliyet, boşa harcanan yönetim zamanı olarak ölçülür. Finansal hizmetler sektöründe ise bu maliyet, operasyonel risk, düzenleyici baskı ve düzgün bir şekilde ölçeklendirme kapasitesinin azalması olarak da ölçülür.

En yaygın hata, modelin kalitesinin bağlamın kalitesinden daha önemli olduğunu düşünmektir. Aslında, bağımsız bir raporlama sistemi, hatalı verileri, kontrol edilmeyen istisnaları veya yanlış varsayımları otomatikleştirdiğinde tehlikeli hale gelir.

Prensip basit. Kaynak veriler eksik, yinelenmiş veya hatalıysa, sistem daha hızlı çalışır, ancak daha iyi sonuç vermez. Bu sorun, ERP sistemleri, Excel'den yapılan aktarımlar, yerel muhasebe yazılımları ve tutarsız geçmiş verileri bir araya getiren şirketlerde özellikle ciddi boyutlara ulaşır.

Sıkça karşılaşılan sorunlar genellikle şunlardır:

İtalya bağlamında, önyargı riski teorik bir mesele değildir. Bu, coğrafi bir sorundur. İtalya Merkez Bankası’nın 2025 tarihli bir raporu, İtalya’ya özgü verilerle eğitilmemiş yapay zeka modellerinin, Kuzey İtalya’ya ağırlık veren veri setleri nedeniyle Güney İtalya’daki işletmelerin kredi riski tahminlerinde %27’ye varan hatalar yapabileceğini ortaya koymuştur. Bu bulguları özetleyen ve PMC’de yayınlanan bir çalışmada da bu husus belirtilmiştir.

Bu bulgu, üst düzey yöneticiler için önemli bir sonuç doğurmaktadır. Ortalama düzeyde doğru görünen bir sistem, bağlamsal duyarlılığın daha fazla olduğu segmentlerde tam tersine çarpıtıcı sonuçlar verebilir. Güney bölgelerindeki bir KOBİ, yerel mevsimselliğin güçlü olduğu bir perakendeci veya bölgenin belirli tedarik zincirlerinde faaliyet gösterenler için, gerçekliğin kısmi bir yansımasına dayalı kararlar alma riski söz konusudur.

Önemli nokta: Genel bir model, gerçek durumunuzla karşı karşıya kalana kadar verimli görünebilir.

Önyargı konusunun yanı sıra, uyum konusu da gündemde yer alıyor. GDPR, iç kontroller ve Avrupa çerçevesine göre tartışılan esneklik gereklilikleri gibi unsurlar, erişim, izlenebilirlik, sorumluluk ve veri yönetimi konularına özen gösterilmesini gerektiriyor. Düzenleyici gelişmeleri daha ayrıntılı olarak incelemek isteyenler, ELECTE’nin Avrupa Yapay Zeka Yasası’nın yasal çerçevesi üzerine yaptığı analizi okuyabilirler.

İkinci konu ise yönetimsel kara kutu. Sistem anlatı niteliğinde bir rapor üretiyor ancak bir sonucun hangi kaynaklardan çıktığını göstermiyorsa, sorun sadece mevzuatla ilgili değildir. Bu, operasyonel bir sorundur. Hiçbir ciddi CFO, ekibin savunamayacağı bir sonuca dayalı kritik bir kararı emanet etmez.

Bu nedenle asıl zorluk, daha fazla yapay zeka kullanmak değil; öncülleri, sınırlarını ve mantık zincirini ortaya koyan bir yapay zeka kullanmaktır.

Bağımsız raporlama projesi, yeni bir yazılım işlevinin kurulumu olarak değil, operasyonel bir dönüşüm olarak ele alındığında başarılı olur.

Başlamak için en iyi yol, sınırlı ama önemli bir kullanım senaryosu seçmektir. Aylık satış raporları, nakit akışı tahmini, marj mutabakatı, iş birimi bazında sapma analizi gibi. Tam tersi bir hata ise her şeyi hemen tek bir çatı altında toplamaya çalışmaktır.

Etkili bir akış şu mantığı izler:

Birçok şirket, raporların otomatik olarak oluşturulmasına odaklanırken yönetişimi ihmal ediyor. Bu, pahalıya mal olan bir hatadır. Kullanımı yaygınlaştırmadan önce, verileri kimlerin doğrulayacağı, istisnaları kimlerin yöneteceği, hassas yorumları kimlerin onaylayacağı ve analiz mantığının nasıl sürümleneceği konularını netleştirmek gerekir.

Yerleştirilmesi gereken unsurlar az sayıda olsa da çok önemlidir:

Temelleri attıktan sonra, uygulamaya yönelik pratik bir örneği ve operasyonel zihniyeti incelemek de faydalı olacaktır:

İyi tasarlanmış bir proje, yalnızca raporun “daha erken çıkması”yla değerlendirilemez. Bu proje, verimlilik, güvenilirlik ve yönetim tarafından benimsenme unsurlarının birleşimiyle değerlendirilir.

Doğru sorular şunlardır:

İlk başarı, güvenilirlik sağlar. Güvenilirlik ise bu modeli diğer süreçlere de genişletmeyi mümkün kılar. İşte bu şekilde, otonom raporlar bir deneme olmaktan çıkar ve kurumsal bir yetkinliğe dönüşür.

İtalya'da asıl mesele, finans sektöründe yapay zekanın ne işe yaradığını anlamakla sınırlı değil. Asıl mesele, şirket içinde veri bilimcisi, kurumsal bütçe veya kusursuz veri mimarisi bulunmayan şirketler için bunu uygulanabilir hale getirmektir. Bu uçurum gerçektir: ISTAT 2025 verileri, 10-49 çalışanı olan İtalyan KOBİ'lerin yalnızca %18'inin finansal analiz için yapay zeka kullandığını göstermektedir. Bu oran,Dünya Ekonomik Forumu'nun finansal hizmetlerdeki yapay zeka ajansları üzerine yaptığı derinlemesine incelemede belirtildiği üzere, AB ortalaması olan %35'in oldukça altındadır.

Bu veri, daha az basmakalıp bir yorumu akla getiriyor. İtalya'da pazarın öncelikle daha sofistike modellere ihtiyacı yok. Daha erişilebilir araçlara, kolay kullanıma, hızlı entegrasyonlara ve Avrupa mevzuatıyla uyumlu denetimlere ihtiyacı var.

Bu alanda , KOBİ'ler için yapay zeka destekli bir veri analizi platformu olan ELECTE yer almaktadır. Pratik olarak, platform kurumsal kaynakları birbirine bağlar, ön işlemeyi otomatikleştirir, analizler uygular ve teknik bilgiye sahip olmayan kullanıcılar için bile anlaşılır çıktılar oluşturulmasına olanak tanır. Bu mantığın raporlamaya nasıl yansıdığını görmek isteyenler için ELECTE'nin rapor oluşturma modülüne göz atmak faydalı olacaktır.

Buradaki ilginç nokta sadece nihai belgenin otomasyonu değildir. Asıl önemli olan, tüm süreç boyunca yaşanan engellerin azaltılmasıdır. Veri entegrasyonu, normalleştirme, içgörü, görselleştirme ve hikâye anlatımı birbiriyle uyumlu bir şekilde çalışmalıdır. Bu unsurların sadece biri bile manuel olarak kalırsa, elde edilen fayda hızla azalır.

İtalyan KOBİ'ler için bu yaklaşım önemlidir, çünkü en yaygın engelleri ele almaktadır. Teknik karmaşıklık, verilerin dağınıklığı, bu alana özel yetkinlik eksikliği ve sonuçlar üzerinde insan kontrolünü sürdürme gerekliliği. Başka bir deyişle, yapay zeka her şeyi tek başına halledeceğini vaat ettiğinde benimsenme oranı artmaz. Sistem, raporlamayı yönetmeyi kolaylaştırdığında benimsenme oranı artar.

Otonom finansal raporlama yapay zekasını değerlendiriyorsanız, göz önünde bulundurmanız gereken birkaç önemli nokta vardır.

Veriden sonuca uzanan yolu net bir şekilde gösteren platformu seçin. Bu yol görünür değilse, sistem önemli kararlar almak için hazır değildir.

Stratejik özet şudur: Yararlı özerklik, insan müdahalesinin yokluğu değildir. Özerklik, gerçekten önemli olan alanlarda insan varlığıdır: doğrulama, değerlendirme ve öncelik belirleme.

Yapay zekaya dayalı bağımsız finans raporları, finans departmanını reaktif bir işlevden proaktif bir işlev haline dönüştürüyor. Asıl önemli olan değişiklik budur. Verileri toplamak ve düzenlemek için harcanan zaman azalırken, sinyalleri okumak, riskleri değerlendirmek ve net kararlar almak için ayrılan zaman artıyor.

Ancak İtalyan KOBİ'ler için teknoloji tek başına yeterli değildir. Sağlam mimariler, güvenilir veriler, önyargıların kontrolü ve yasal kısıtlamaların ciddiyetle değerlendirilmesi gerekir. Bu unsurlar mevcut olduğunda, yapay zeka yönetimsel muhakemeyi ortadan kaldırmaz. Aksine, onu daha hızlı, daha bilgili ve daha tutarlı hale getirir.

Artık asıl soru, bu sistemleri benimsemek olup olmadığı değil. Asıl soru, bunu doğru bir şekilde gerçekleştirmek için nasıl bir yol izleneceği.

Karar verme sürecinize otomatik raporlama, anlatımsal içgörüler ve tahmine dayalı analizi nasıl dahil edebileceğinizi değerlendirmek istiyorsanız, bunun nasıl işlediğine göz atabilirsiniz ELECTE'nin nasıl çalıştığını inceleyebilirsiniz.

.svg)

.svg)

.svg)