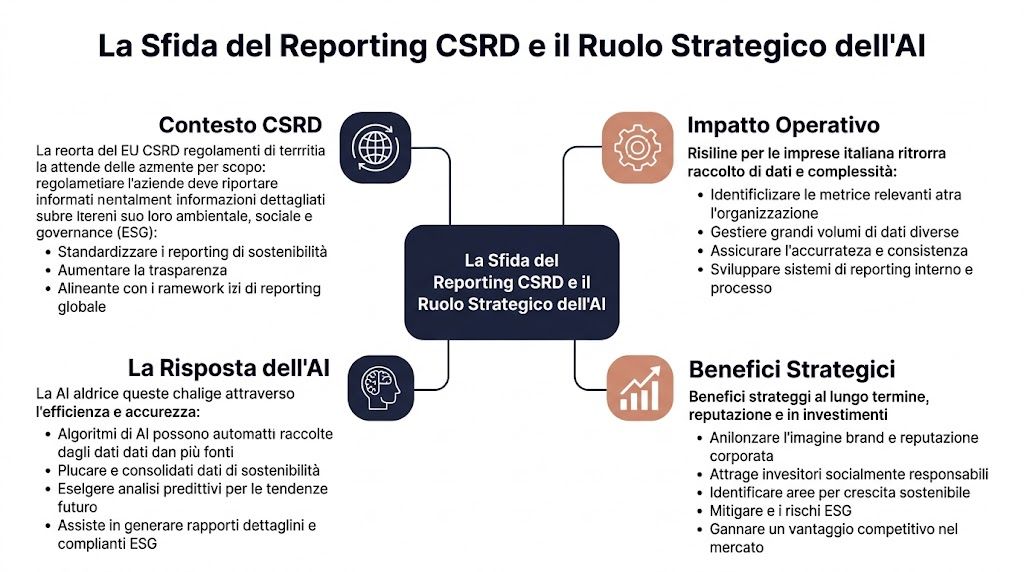

CSRD’nin en çok göz ardı edilen kısmı raporun yazılması değildir. Asıl mesele, bu noktaya ulaşmak için gereken operasyonel altyapıdır. Yönerge, 1.000'den fazla veri noktası hakkında raporlama yapılmasını gerektirir ve 500 tedarikçisi olan bir imalat şirketi için bu, döngü başına 1.500-2.000 belgenin analiz edilmesi anlamına gelebilir (ESG raporlamasının AI otomasyonu üzerine pazar analizi). Bir CFO için bu, basit bir şey anlamına gelir: sorun sadece mevzuatla ilgili değil, endüstriyel bir sorundur.

İyi haber şu ki, yapay zeka bu karmaşıklığı yönetmek için somut bir araç haline geliyor. CSRD raporlaması için yapay zeka odaklı bir metodoloji, başlangıç verileri uygunsa, manuel veri toplama süresini %70'e kadar azaltabilir ve veri işleme doğruluğunu manuel süreçlerdeki %78'e kıyasla %95'e çıkarabilir (CSRD denetimlerinde yapay zeka kullanımına ilişkin pratik kılavuz). Kötü haber ise, birçok İtalyan şirketinin tuzakları hafife almasıdır: dağınık veriler, zayıf kontroller, yeterince açıklanamayan modeller ve yetersiz yönetişim.

CSRD raporlamasında yapay zeka otomasyonunu değerlendiriyorsanız, asıl mesele bir platform satın almak değildir. Asıl mesele, denetimlere, zamanlamaya ve veri kalitesine uygun bir süreç oluşturmaktır. Burada, bir CFO’ya sunacağım yaklaşımla kaleme alınmış gerçekçi bir rehber bulacaksınız: net süreçler, açıkça belirtilen ödünleşimler, somut avantajlar ve sorun haline gelmeden yönetilmesi gereken riskler.

Birçok İtalyan KOBİ için sorun, CSRD'nin daha fazla veri gerektirdiğini anlamak değil. Asıl sorun, denetimde savunulabilir veriler üretmek; bunu, finans departmanının iş akışına uygun kapanış süreleri içinde ve dosya sayısını, mutabakat işlemlerini ve kontrolsüz sürümleri artırmadan gerçekleştirmek.

Zorluk artıyor, çünkü CSRD raporlaması çok farklı kaynakları bir araya getiriyor. ERP, satın alma, İK, faturalar, çevresel veriler, tedarikçi anketleri, PDF belgeleri ve metodoloji notları tek bir süreçte birleştirilmeli; bu süreç doğrulanabilir ve tekrarlanabilir olmalıdır. Bu aşama manuel olarak gerçekleştirilirse, CFO riskin en yüksek olduğu alanlarda, yani veri kalitesi, operasyonel sorumluluklar ve düzeltmelerin izlenebilirliği konusunda görünürlüğünü yitirir.

Orta ölçekli şirketlerde sık sık aynı durumu gözlemliyorum. Finans ekibi raporlamayı koordine ediyor, ancak bilgilerin önemli bir kısmı farklı departmanlar, dış danışmanlar ve tedarikçiler arasında dağınık halde kalıyor. Bunun sonucu sadece yavaşlık değil; aynı zamanda zayıf bir kontrol zinciri.

Tipik belirtiler şunlardır:

CSRD ile ilgili sorunların çoğu nihai raporda ortaya çıkmaz. Bu sorunlar, aylar öncesinde, verilerin toplanması ve temizlenmesi aşamasında ortaya çıkar.

Bir İtalyan KOBİ için bu husus, büyük şirketlerdeki kadar önemli değildir. Yapılar daha yalındır, sistemler daha az entegre olup, metodolojik denetim genellikle birkaç kişiye bağlıdır. Bu kişilerden biri görev değiştirirse veya şirketten ayrılırsa, süreç hemen zayıflar.

Yapay zeka, özellikle yüksek hacimli ve düşük standartlaştırma gerektiren faaliyetlerde yardımcı olur. Belgeleri sınıflandırabilir, farklı kaynaklardan gelen alanları okuyabilir, veri noktaları ile ESRS gereklilikleri arasında ilişkilendirmeler önerebilir, anormallikleri bildirebilir, eksik değerleri tespit edebilir ve mevcut verilerle tutarlı açıklama taslakları hazırlayabilir.

Ancak bu, yalnızca iyi yönetilen bir altyapı üzerinde çalıştığında işe yarar. Kaynakların ve sorumlulukların net bir şekilde belirlenmediği bir ortamda, en iyi yapay zeka motoru bile hataları, belirsizlikleri ve tutarsızlıkları artırır. Bu nedenle öncelik, aracın kendisi değil, CSRD raporlamasıyla bağlantılı bilgi akışlarının ve veri kaynaklarının yapısıdır.

Pratikte, otomasyon ancak tekrarlayan işleri azaltıp kritik aşamalar üzerinde insan kontrolünü artırdığında anlamlı hale gelir.

| Alan | Manuel süreçteki risk | Yapay zekanın faydalı kullanımı |

|---|---|---|

| Derleme | dağınık girdiler ve sürekli gecikmeler | belgelerin toplanması ve sınıflandırılması |

| Normalleştirme | farklı formatlar ve hatalı dönüştürmeler | alanların, birimlerin ve yapıların standartlaştırılması |

| Denetim | gecikmiş ve eksik denetimler | anormallikler, boşluklar ve tutarsızlıklar konusunda uyarı |

| Denetim izi | parça parça kanıtlar | veri, kaynak ve denetim adımları arasındaki ilişki |

Burada gerçekçiliğe ihtiyaç var. Makul bir sayı üreten, ancak bu sayıyı hangi belgeden aldığı, hangi mantıkla işlediği ve kim tarafından doğrulandığı konusunda net bir açıklama yapmayan bir yapay zeka sistemi, eski bir sorunu çözmek yerine yeni bir sorun yaratır.

Denetimde asıl soru, çıktının "doğru görünüp görünmediği" değildir. Asıl soru, o çıktıya ulaşan sürecin yeniden oluşturulabilir olup olmadığıdır. İşte kara kutu sorununun özü budur. Ekip, verinin kaynağını, uygulanan kuralı, ortaya çıkan istisnaları ve nihai onayı gösteremiyorsa, raporlamanın savunulabilirliği azalır.

Bu nedenle, yapay zekayı her zaman bir ön işleme ve kontrol aracı olarak ele almanızı, profesyonel muhakemenin yerine geçecek bir unsur olarak görmemenizi tavsiye ederim. Sorumluluk yine kurumun kendisinde kalır. Özellikle Kapsam 3, çift önemlilik ve tahminlere veya metodolojik varsayımlara dayalı açıklamalar konusunda bu durum geçerlidir.

Asıl fayda, genel anlamda "raporun daha hızlı hazırlanması" değildir. Asıl amaç, üç belirgin riski azaltmaktır:

Bu üç sonuç ortaya çıkmıyorsa, şirket CSRD raporlamasını iyileştirmiyor demektir. Sadece hâlâ kırılgan olan bir sürece teknoloji ekliyor.

Deneyimlerime göre, İtalyan KOBİ'lerdeki CSRD otomasyon projeleri, seçilen platformun sınırlamalarından çok, yönetilmeyen veriler nedeniyle daha sık başarısız olmaktadır. Önemli olan, mevcut sürece yapay zeka eklemek değildir. Önemli olan, denetime dayanıklı, adımları doğrulanabilir ve sorumlulukları net bir iş akışı oluşturmaktır.

İlk karar, bilgi kapsamıyla ilgilidir. Şirket için hangi ESRS veri noktalarının önemli olduğunu, bunların şu anda hangi sistemlerde bulunduğunu, hangi verilerin eksik olduğunu ve bunların kim tarafından doğrulanması gerektiğini belirlemek gerekir. Bu harita olmadan, otomasyon hataları da hızlandırır.

İtalyan bir KOBİ için zorluk sadece teknik nitelikte değildir. Çevre, insan kaynakları ve tedarik zinciri verileri genellikle ERP sistemleri, Excel tabloları, tedarikçi portalları ve PDF belgeleri arasında dağınık haldedir. Yapay zeka, kaynakları sınıflandırmaya ve yasal yükümlülüklerle mevcut veriler arasında ilk bağlantıyı kurmaya yardımcı olabilir, ancak bu bağlantıyı doğrulama sorumluluğu şirketin kendisine aittir.

Bu aşamadaki çıktı, altı alandan oluşan bir çalışma tablosudur:

Bu matris eksikse, risk teorik değildir. Denetim sırasında, bir göstergenin neden o kapsam ve kaynakla rapora dahil edildiğini açıklamak zorlaşır.

Platform seçimi, yalnızca verimlilik değil, iç kontrol mantığıyla yapılmalıdır. İyi hazırlanmış bir demo yeterli değildir. Sistemin dönüşümlerin izini tutup tutmadığını, sürümleri saklayıp saklamadığını, izinleri yönetip yönetmediğini ve ham veriden nihai çıktıya kadar olan süreci okunabilir hale getirip getirmediğini anlamak gerekir.

Bir CFO'nun satıcıya sorması gereken dört somut soru vardır:

Uygulama bağlantıları konusunu da hemen gözden geçirmek faydalı olacaktır. Kurumsal sistemlere kötü bir şekilde entegre edilmiş bir platform, manuel mutabakat işlemleri, sık sık ortaya çıkan istisnalar ve daha uzun kapanış sürelerine yol açar. Bu nedenle, şirketin başlıca veri kaynaklarına yönelik bağlantı noktalarının kalitesini önceden kontrol etmek önemlidir.

Burada zaten "kara kutu" meselesi devreye giriyor. Satıcı, modelin bir belgeyi nasıl sınıflandırdığını, bir anormalliği nasıl tespit ettiğini veya nasıl bir anlatı taslağı sunduğunu gösteremiyorsa, bu sorun ileride, genellikle en kötü zamanda ortaya çıkacaktır.

Bu, birçok projenin güvenilirliğini yitirdiği aşamadır. Yapay zeka, kısa sürede büyük hacimli verileri işleyebilir, ancak tutarsız kodlamaları, farklı ölçü birimlerini, uyumsuz sınırları veya departmanlar arasında farklı mantıklarla yüklenmiş dosyaları kendi başına düzeltemez.

Dikkat edilmesi gereken üç faaliyet vardır:

Burada gerçek bir ödün verme durumu ortaya çıkıyor. Veri girişini ne kadar otomatikleştirirseniz, öncesinde kalite kurallarına o kadar fazla yatırım yapmanız gerekir. Bunu yapmazsanız, finans ekibi manuel iş yükünü azaltmak yerine sistemin ürettiği istisnaları doğrulamakla uğraşmak zorunda kalır.

Uygulamaya yönelik bir kural, ayar hatalarını önlemeye yardımcı olur. Her otomatik akışın, teknik bilgisi olmayan bir kişinin bile anlayabileceği bir mutabakat kontrolü içermesi gerekir. Kontrol, yalnızca platformu yapılandıran kişi için anlaşılırsa, süreç kırılgan kalır.

Veri akışlarının temizlenmesinden sonra, yapay zeka somut bir değer yaratabilir. Anormallikleri tespit edebilir, metin taslakları hazırlayabilir ve tekrarlayan bölümlerin doldurulmasına yardımcı olabilir. Ancak metodolojik varsayımlar, konsolidasyon kapsamı veya tahminler ve bilgi eksikliklerine ilişkin açıklamalar gibi daha hassas kısımları modele devretmek uygun değildir.

En güvenilir yöntemler şunlardır:

KOBİ'lerde gizli risk, iyi yazılmış metinlere aşırı güvenmektir. Düzgün bir metin, zayıf bir belge temelini gizleyebilir. Bu nedenle, onaylamadan önce her zaman iki şeyi kontrol etmenizi rica ediyorum: Her bir ifadenin kaynağı nedir ve sistemin bu ifadeyi oluşturmasına neden olan kural hangisidir?

Canlıya geçiş, projenin sonu değildir. Bu, otomasyonun her ay yeni veriler, gerçek istisnalar ve modellerdeki veya şablonlardaki değişiklikler karşısında işlevselliğini sürdürdüğünü kanıtlaması gereken aşamayı başlatır.

Asgari düzeyde bir yönetişim, şu hususları netleştirmelidir:

| Kapsam | Kapatılacak soru |

|---|---|

| Sahiplik | bilginin kamuya açıklanmasından önce onaylayan kişi |

| İstisnalar | Bir anormalliğin ne zaman kabul edilebilir olduğuna kim karar verir? |

| Sürümler | raporun hangi veri sürümü kullanılıyor |

| Denetim izi | kanıtların nerede saklandığı |

| AI Modeli | güncelleme yapıldığında ve değişiklikleri kim onaylar |

Daha küçük işletmelerde, operasyonel risk genellikle birkaç kişiye yoğunlaşır. Kuralları, istisnaları ve yükleme mantığını tek bir birim biliyorsa, otomasyon o birimin hafızasına bağlı kalır. Bu, yapısal bir iyileştirme değildir.

Doğru şekilde uygulanan bir sistem, üç ölçülebilir sonuç ortaya çıkarır: daha az manuel düzeltme, denetimlerde daha az tartışma ve kapanış sürelerinde daha fazla öngörülebilirlik. Bu üç unsurdan biri eksikse, yapay zeka kullanımını genişletmeden önce süreç tasarımını gözden geçirmek gerekir.

Otomasyona yatırım yapmadan önce, şirket içinde bir olgunluk değerlendirmesi yapmakta fayda var. Kurumsal bir yapıya gerek yok. Elinizde ne olduğu, neyin eksik olduğu ve platforma devredilmemesi gerekenlerin ne olduğu konusunda netlik kazanmanız gerekiyor.

Asıl soru “elimizde çok fazla veri var mı?” değildir. Asıl soru “elimizde izlenebilir, tutarlı ve yönetilebilir veriler var mı?”dır. Eğer bu sorunun cevabı belirsizse, otomasyon için daha iyi bir hazırlık yapılmalıdır.

Şu noktalara bir göz atın:

İyi bir başlangıç noktası, mükemmellik anlamına gelmez. Bu, her önemli verinin en az bir sahibi, tanınabilir bir kaynağı ve bir doğrulama kriteri olduğu anlamına gelir.

Birçok proje teknik olmayan nedenlerle tıkanıyor. Platform hazır, ancak kimse sınırları belirlemiyor, işe alımları onaylamıyor ya da departmanlar arasındaki anlaşmazlıkları çözmüyor.

Organizasyonel hazırlık, en az dört net karar gerektirir:

Bir CSRD projesi, şirketin verilerin sorumluluğunu kimin üstleneceğine karar verdiğinde başarılı olur. Yeni bir teknoloji katmanı kurduğunda değil.

Bir KOBİ için en etkili model genellikle karma modeldir. Veri toplama, sınıflandırma ve tutarlılık kontrolü konusunda güçlü otomasyon. Kapsam, önemlilik, anlatım ve nihai onay kararlarında insan denetimi.

Otomasyon, günlük işlerin yapış şekli değiştiğinde anlam kazanır. Perakende ve finans, bunun hemen göze çarptığı iki alandır, ancak bunun nedenleri farklıdır.

İtalyan perakende sektöründe, darboğaz genellikle tedarik zinciridir. Çift önemlilik değerlendirmesi, etki verilerinin okunması zor veya karşılaştırılamaz formatlarda geldiğinde zorluk yaşar. Deloitte tarafından alıntılanan bir rapora göre, İtalyan perakende KOBİ'lerinin %52'si etki konusunda ayrıntılı verilere sahip değildir ve işte tam da bu noktada AI, karşılaştırmalı değerlendirmeyi hızlandırabilir, ancak tedarik zincirindeki zayıf verilerden kaynaklanan önyargılara dikkat etmek gerekir (çift önemlilik analizi ve AI).

Somut olarak, perakende sektöründe iyi tasarlanmış bir iş akışı şu mantığı izler:

Yararlı çıktı sadece nihai rakam değildir. Aynı zamanda istisnaların listesi, kaynakların kalitesi ve varsayımların izlenebilirliğidir. Düzeltme aşamasında asıl yardımcı olan da budur.

Hikaye anlatımı açısından, birçok şirket analiz yapmayı bilmenin yeterli olmadığını geç fark eder. Sonuçları anlaşılır bir şekilde sunmak da gerekir. Bu konuda, Data Storytelling Academy’nin etkili bir raporun nasıl yazılacağına dair rehberi oldukça faydalıdır; çünkü teknik verileri yönetim, denetçiler ve paydaşlar için okunabilir bir iletişime dönüştürmeye yardımcı olur.

Finans alanında işleyiş farklıdır. Sorun, yalnızca fiziksel verileri veya tedarik verilerini takip etmek değil, riskleri, maruz kalma durumlarını, iç politikaları ve açıklamaları tutarlı bir şekilde birbirine bağlamaktır. Bu noktada yapay zeka, önemli konuların sınıflandırılmasında, nitel verilerin yorumlanmasında ve uyum ekibinin son rötuşlarını yapabileceği taslakların hazırlanmasında özellikle yararlıdır.

Tipik bir iş akışı şunları içerir:

| Aşama | Somut sonuç |

|---|---|

| iç görüşlerin toplanması | Önemli ESG risklerinin envanteri |

| belge analizi | politikalar, kontroller ve eksikliklerin özeti |

| sınıflandırma | Açıklama konuları haritası |

| insan tarafından yapılan inceleme | alan ve dil onayı |

| raporlama | hikaye bölümleri ve kontrol panelleri |

Finans alanında asıl önemli olan “daha hızlı yazmak” değildir. Önemli olan, farklı tanımlamalarla aynı veriyi üreten birimler arasındaki uyumsuzlukları azaltmaktır.

Bir KOBİ için sorun, mevcut altyapıya ekleyecek başka bir platform bulmak değildir. Asıl sorun, verileri, denetimleri ve çıktıları ekibin gerçekten kullanabileceği bir akışta birleştirmektir.

KOBİ'ler için yapay zeka destekli bir veri analizi platformu olan ELECTE, tüm süreci kapsadığı için bu senaryoda oldukça yararlıdır. Platform, farklı kaynakları birbirine bağlar, verileri ön işleme tabi tutar, anomalileri tespit etmeyi kolaylaştırır ve karmaşık veri kümelerini teknik bilgiye sahip olmayan kullanıcıların bile anlayabileceği içgörülere dönüştürür.

CSRD bağlamında, bu yaklaşım özellikle üç açıdan yardımcı olmaktadır:

Açıklamanın son aşaması için, net ve yeniden kullanılabilir çıktılar oluşturma imkanı özellikle önemlidir. Otomatik ve özelleştirilebilir raporlar oluşturmak üzere tasarlanmış bir rapor oluşturucunun mantığı, hâlâ birbirinden bağımsız belgeler, paralel sürümler ve gecikmeli konsolidasyonlarla yönetilen birçok CSRD sürecinde eksik olan tam da budur.

Doğru platform, yönetimin muhakemesinin yerini tutmaz. Yönetimin bu muhakemeyi doğru bir şekilde yapmasını engelleyen tekrarlayan işleri ortadan kaldırır.

İşte bu noktada, analitik odaklı bir yaklaşım fark yaratır. Raporlamayı, sayfa düzenlemesi yapılacak nihai bir dosya olarak değil, daha düzenli, daha şeffaf ve kontrol edilmesi daha kolay bir veri sürecinin doğal sonucu olarak ele alır.

Sürdürülebilirlik raporlamasında yapay zekanın kullanılması, teknolojinin henüz olgunlaşmamış olması nedeniyle başarısız olmaz. Başarısızlık, şirketin modele kendi başına veremeyeceği türden muhakeme, bağlam veya açıklamalar gerektiren görevler ataması durumunda ortaya çıkar.

İtalya’da, yapay zekanın şeffaflık eksikliği, CSRD’ye uyum sağlamak zorunda olan KOBİ’lerin %62’si için bir engel teşkil ediyor ve benzer bağlamlarda denetimlerde reddedilen vakaların %28’i açıklanamayan modellere bağlı (KOBİ’ler için yapay zeka ve sürdürülebilirlik raporlaması üzerine bir çalışma). Bu veriyi dikkatle okumak gerekiyor. Risk, "AI'nın hata yapması" değildir. Risk, "şirketin bu sonuca nasıl ulaştığını açıklayamamasıdır".

Uygulanabilir önlemler oldukça somuttur:

Birçok CFO için bu konu, daha geniş kapsamlı düzenleyici yönetişimle de bağlantılıdır. Avrupa Yapay Zeka Yasası’nın uyum çerçevesi ve gerekliliklerini göz önünde bulundurmak önemlidir; zira Avrupa’daki düzenleyici eğilim, açıkça daha fazla şeffaflık, daha fazla denetim ve yorumlanamayan modellere körü körüne güvenmenin azaltılması yönündedir.

Diğer bir tehlike daha sıradan, ancak genellikle daha zararlıdır. Veriler hatalı gelirse, otomasyon zaten var olan bir hatayı daha da hızlandırır. Bu durum özellikle standartlaştırılmamış tedarikçi belgeleri, uyumlu olmayan kapsamlar ve departmanlar arasında farklı tanımlamalar olduğunda ortaya çıkar.

En etkili savunma yöntemleri teorik değil, pratiktir:

| Risk | Pratik önlemler |

|---|---|

| eksik veriler | Zorunlu alan kuralları ve istisnalara ilişkin kısıtlamalar |

| tutarsız birimler | merkezi standardizasyon |

| çeşitli sürümler | Her bir açıklama için tek doğru kaynak |

| desteklenmeyen anlatılar | destekleyici kanıt sunma yükümlülüğü |

En iyi sonuç veren model, hâlâ "insan döngüsü" modelidir. Yapay zeka verileri toplar, sınıflandırır, raporlar ve hazırlar. Ekip ise bunları doğrular, yorumlar ve onaylar.

Evet, ancak belirli sınırlar içinde. Yapay zeka, PDF'leri, açık uçlu anketleri, ekleri ve standart olmayan belgeleri okumak için yararlıdır. Alanları ayıklamak, tekrarlanan kategorileri tanımak ve eksik bilgileri belirtmek gerektiğinde iyi sonuç verir. Ancak, CSRD kapsamında verilerin doğruluğunu tek başına garanti etmek için yeterli değildir. Her zaman doğrulama kuralları belirlemeli ve istisnalar için insan tarafından yapılan bir inceleme sürecini öngörmelisiniz.

Bu, merkezi bir rol olmaya devam ediyor. Yapay zeka, şirketin yerine önemlilik, kapsam, metodolojiler ve nihai varsayımlar konusunda karar vermez. Finans ve uyum ekibi kuralları belirler, istisnaları onaylar, açıklamaların tutarlılığını denetler ve raporun gerçek operasyonel modeli yansıtıp yansıtmadığını kontrol eder. Denetçi ise izlere, kanıtlara ve yeniden canlandırılabilir adımlara ihtiyaç duyar.

Yapay zeka raporlama sürecine girdiğinde, insan denetimi ortadan kalkmaz. Aksine, daha önemli ve daha hedef odaklı hale gelir.

Birçok KOBİ'nin sandığından çok daha fazla. Tam bir katılık gerekmez, ancak asgari kurallara uyulması gerekir. Dosya adlarında tutarlılık, zorunlu alanlar, veri sahipliği, onay kuralları ve düzenli bir belge arşivi. Bu disiplin olmadan otomasyon eksik kalır.

Evet. Süreç doğru bir şekilde yapılandırıldığında, CSRD için toplanan veriler tedarik, risk yönetimi, yönetim kontrolü ve yatırımcılar veya müşterilerle iletişim açısından da faydalı hale gelir. Asıl fayda sadece “rapor hazırlamak” değildir. Daha iyi kararlar almak için daha iyi bir veri tabanına sahip olmaktır.

Hayır. Genellikle en kritik ve tekrarlayan iş akışlarından başlamak en uygunudur. Örneğin, tedarikçilerden veri toplama, departmanlar arası mutabakatlar veya sık güncellenen açıklamalar için hazırlanan taslak metinler gibi. Hata, yönetişim kurallarını önceden belirlemeden her şeyi tek seferde otomatikleştirmeye çalışmaktır.

Demo'ya değil, sürece odaklanın. Platformun dönüşümlerin izini tutup tutmadığını, istisnaları yönetip yönetmediğini, çıktı ile kaynağı birbirine bağlayıp bağlamadığını, teknik bilgisi olmayan kişiler tarafından da kullanılabilir olup olmadığını ve mevcut sistemlerinizle entegre olup olmadığını sorun. CSRD raporlaması için güvenilir bir çözüm, sadece belgeleri daha hızlı oluşturmanıza değil, daha verimli çalışmanıza da yardımcı olmalıdır.

CSRD uyumluluğunu daha düzenli, izlenebilir ve işinize fayda sağlayacak bir sürece dönüştürmek istiyorsanız, bunun nasıl yapılacağını öğrenin ELECTE 'nin veri kaynaklarını birbirine bağlamanıza, raporları otomatikleştirmenize ve kurumsal karmaşıklık olmadan net içgörüler elde etmenize nasıl yardımcı olabileceğini keşfedin.

.svg)

.svg)

.svg)