İşten Ayrılma Tazminatı (TFR), paranın sabit kaldığı basit bir birikim hesabı değildir. Daha çok, enflasyon karşısında değer kaybetmemek için her yıl büyüyen bir sermayeye benzemektedir. Bu büyümeyi yönlendiren kesin bir mekanizma vardır: yeniden değerleme; bu, her İK yöneticisi ve CFO’nun hakim olması gereken,TFR için ISTAT endeksine dayalı bir süreçtir.

Bu kılavuzda, yeniden değerleme hesaplamasının nasıl yapıldığını, ISTAT verilerini nasıl yorumlayacağınızı ve en önemlisi, bu yasal yükümlülüğü stratejik bir fırsata nasıl dönüştürebileceğinizi göstereceğiz. Sadece TFR'yi hatasız bir şekilde hesaplamayı değil, aynı zamanda bu verileri kullanarak doğru bütçe tahminleri yapmayı ve şirketiniz için daha iyi kararlar almayı da öğreneceksiniz.

Şirketiniz için maaş yeniden değerlendirme sürecini doğru bir şekilde yönetmek, personel maliyetleri üzerinde tam kontrol sahibi olmak ve finansal planlamayı sürprizlere yer bırakmadan gerçekleştirmek anlamına gelir. En ufak bir hesaplama hatası bile bilançoda dengesizliklere yol açabilir ve idari bir kabusa dönüşebilir.

Öte yandan, çalışanlarınız için bu mekanizma temel bir güvence niteliğindedir. Bu mekanizma, biriken kıdem tazminatının yaşam maliyetindeki artıştan etkilenmemesini sağlayarak, zaman içinde satın alma gücünün korunmasını garanti eder.

Bunun temelinde, enflasyonun seyrini yansıtan çok spesifik bir gösterge olanISTAT FOI endeksi (İşçi ve Memur Aileleri için Tüketici Fiyat Endeksi) yatmaktadır. Bu bir tercih meselesi değil, Medeni Kanun’un 2120. maddesinde açıkça belirtilen yasal bir zorunluluktur.

Kısacası, yeniden değerleme, bir kenara ayrılan kıdem tazminatına uygulanan küçük bir büyüme motoru görevi görür. Her yıl, bu sermaye, sabit bir oran ile enflasyona bağlı bir yüzdeyi birleştiren bir formül sayesinde artar. Bu sistem, söz konusu meblağın gerçek değerini korumak amacıyla tasarlanmıştır.

Bu mekanizmayı derinlemesine anlamak, gerçekten verimli ve şeffaf bir İK yönetiminin ilk adımıdır. Birlikte tam formülü inceleyeceğiz; bunu sabit ve değişken kısımlara ayırarak, pratikte nasıl uygulandığını görmek için sayısal bir örnek üzerinde duracağız.ISTAT’ın TFR endeksinin nihai sonuca nasıl etki ettiğini ve ELECTE gibi bir veri analizi platformunun bu yasal yükümlülüğü bir analiz fırsatına nasıl dönüştürebileceğini göreceğiz.

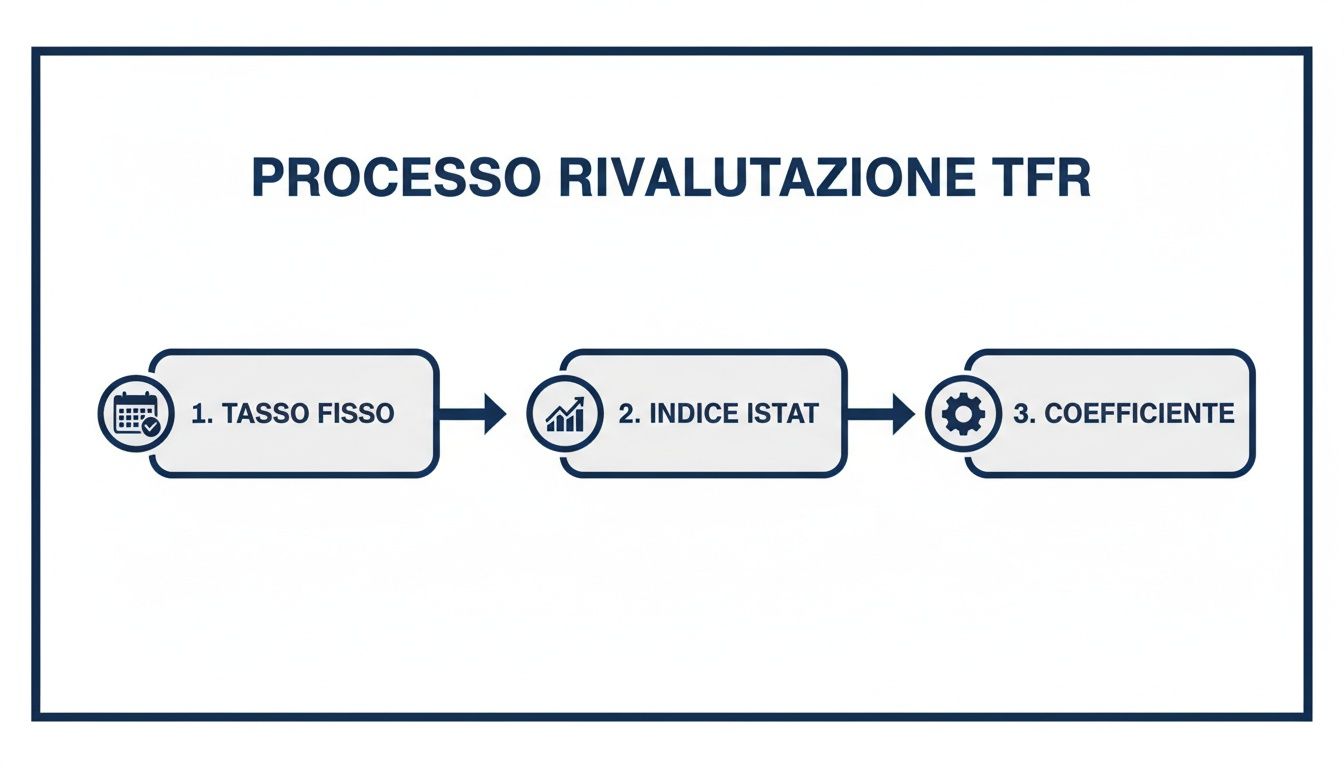

TFR'nin yeniden değerlenmesinin arkasında anlaşılmaz bir formül değil, kesin bir hedef doğrultusunda tasarlanmış iki aşamalı bir mekanizma yatmaktadır: bir yandan istikrarlı bir büyüme temeli sağlamak, diğer yandan da sermayeyi enflasyondan korumak.

Bunu bir güvenlik paraşütü olarak düşünün. İlk bileşen, sağlam ve öngörülebilir bir ağdır: yıllık %1,5 sabit faiz oranı. Bu tutar tek seferde ödenmez, her otuz günde bir %0,125 oranında hesaba yatırılarak aylık olarak dağıtılır. Bu, istikrarlı bir büyümenin garantisidir; güvenebileceğiniz bir temeldir.

İkinci bileşen ise reel ekonomiye uyum sağlayan mekanizmadır; bu, yaşam maliyetindeki artışa tepki veren dinamik bir koruma mekanizmasıdır. Burada devreye, TFR için kullanılan meşhur ISTAT endeksi girer; bu endeks, ülkemizdeki enflasyonun resmi göstergesi olan FOI endeksinden (İşçi ve Memur Aileleri Endeksi) başka bir şey değildir.

Yasa, TFR'ye bu endeksin bir önceki yılın Aralık ayındaki değerine göre hesaplanan artışının %75'inin yansıtılmasını öngörmektedir. Basitçe söylemek gerekirse: enflasyon yükselirse, TFR satın alma gücünü kaybetmemek için buna göre ayarlanır.

Parçaları bir araya getirdiğimizde, nihai katsayıyı belirleyen formül şöyledir:

Yeniden Değerlendirme Katsayısı = (%75 x [ISTAT Endeksindeki % Değişim]) + %1,5

Bu katsayı daha sonra, çalışanın bir önceki yılın 31 Aralık tarihine kadar biriktirdiği toplam kıdem tazminatına uygulanır.

Özetle, bu sistem garantili asgari artış ile enflasyona göre ayarlamayı bir araya getiriyor. Bu denge, kıdem tazminatı zamanla değer kaybetmeyen çalışana gönül rahatlığı, maliyetlerini daha kesin bir şekilde planlayabilen işletmeye ise öngörülebilirlik sağlamak üzere tasarlanmıştır.

Konuyu biraz daha somutlaştıralım . Örneğin, Ocak 2026'da İSTAT aylık yeniden değerleme katsayısını %0,363025 olarak açıkladı . 31 Aralık 2025 tarihine kadar biriken tüm kıdem tazminatı paylarına uygulanan bu küçük rakam nereden geliyor?

Bu, iki bileşenin mükemmel bir toplamıdır: aylık sabit oran olan %0,125 ve o ay için %0,238025 olan değişken oran (yani FOI endeksindeki değişimin %75'i). Daha ayrıntılı bilgi edinmek isterseniz, TFR'nin yeniden değerlenmesine ilişkin resmi kaynaklara her zaman başvurabilirsiniz.

Bu mekanizmayı anlamak, hiçbir şeyi şansa bırakmayan bir İK ve finans yönetiminin ilk adımıdır. Sabit pay, istikrarlı bir hesaplama temeli sunarken,TFR için ISTAT endeksine bağlı değişken pay, kıdem tazminatının gerçek değerinin korunmasını sağlar. Hem çalışanlar hem de şirket için sistemi adil ve sürdürülebilir kılan da işte bu dengedir.

Teori açık, ancak farkı yaratan rakamlardır. TFR'nin yeniden değerlenmesinin nasıl işlediğini gerçekten anlamak için pratik bir örnekten daha etkili bir yol yoktur. 31 Aralık 2025 itibarıyla 25.000 € tutarında TFR biriktirmiş olan Mario adlı bir çalışanı ele alalım . Bu tutarın 2026 yılı boyunca nasıl değiştiğini adım adım birlikte inceleyelim.

Başlangıç noktası her zaman aynıdır: yeniden değerleme katsayısını hesaplamak. Hatırlayalım: Bu oran, yasayla güvence altına alınmış sabit bir bileşen ile, TFR’yiISTAT endeksi aracılığıyla reel ekonominin gidişatına bağlayan değişken bir bileşenin sonucudur.

Örneğimiz için, 2026 yılında ISTAT Tüketici Fiyat Endeksi’nin (FOI) yıllık değişim oranının %2,0 olacağını varsayalım .

Formül göründüğü kadar karmaşık değil. Basitçe iki değer toplanıyor:

Bu noktada, iki bileşeni toplamanız yeterlidir: %1,5 (sabit pay) + %1,5 (değişken pay) = %3,0.

Bu %3,0 oranı, Mario'nun biriktirdiği brüt kıdem tazminatını yeniden hesaplamak için kullanacağımız orandır. Aşağıdaki şema bu süreci görsel olarak özetlemektedir.

Görüldüğü gibi, mekanizma basittir: sabit bir temel (sabit faiz oranı), yaşam maliyetini yansıtan bir ayarlamayla (ISTAT endeksi) birleştirilerek nihai katsayı elde edilir.

Artık katsayımızı bulduğumuza göre, bunu Mario’nun kıdem tazminatına uygulayalım:

Bu, teorik artış tutarıdır. Ancak bu, çalışanın sermayesine eklenecek nihai rakam değildir. Aslında devlet, bu tutara bir ikame vergisi uygular ve bu durum genellikle biraz kafa karışıklığına yol açar.

TFR'nin yeniden değerlenmesine ilişkin ikame vergisi %17'dir. Unutulmaması gereken en önemli nokta, bu verginin yalnızca yeniden değerleme tutarına (örneğimizdeki 750 €) uygulandığı, birikmiş TFR'nin tamamına uygulanmadığıdır.

Ödenecek verginin tutarı ne kadar, bir bakalım:

Bu, şirketin devlet adına kesinti yaptığı tutardır. Net zam, yani çalışanın eline geçen fiili artış, brüt zamdan verginin çıkarılmasıyla elde edilir.

İşte sonuca geldik. Mario’nun 31 Aralık 2026 itibarıyla yeni kıdem tazminatı tutarının ne olacağını öğrenmek için, net yeniden değerleme tutarını başlangıç sermayesine eklememiz yeterli:

Aşağıdaki tabloda özetlenen bu adım adım simülasyon, her bir unsurun nihai sonuca nasıl katkıda bulunduğunu göstermektedir.

31 Aralık 2025 tarihi itibarıyla ayrılan kıdem tazminatının yıllık değer artışını hesaplamak için adım adım bir simülasyon.

Bu adımları net bir şekilde anlamak, hesaplamaları kontrol etmenizi ve en üst düzeyde şeffaflığı sağlamanızı mümkün kılar. Süreç mantıklı olsa da, hassasiyet gerektirir ve her şeyden önce her zaman güncel ISTAT verilerine erişim gerektirir; bu, nasıl optimize edebileceğimizi göreceğimiz çok önemli bir husustur.

TFR'nin yeniden değerlemesini doğru bir şekilde hesaplamak ve özellikle de zaman içindeki seyrini analiz etmek için resmi veriler sadece yararlı olmakla kalmaz; aynı zamanda tek güvenilir kılavuzdur. Yeniden değerleme katsayıları aslında sabit rakamlar değildir. Aksine, ekonomik dalgalanmaların ve enflasyonun doğrudan bir yansımasıdır ve TFR yönetimini dinamik bir faaliyete dönüştürür.

Hatasız bir hesaplama yapmak için, ISTAT’ın düzenli olarak yayınladığı tablolara başvurmalısınız. Bu değerler mekanizmanın temelini oluşturur ve kıdem tazminatının satın alma gücünü korumasını sağlar.

Bir iş ilişkisi yıl içinde sona erdiğinde, genel bir yıllık katsayı uygulanamaz. İş ilişkinin sona erdiği aya ait özel katsayı kullanılmalıdır. Bu küçük ama hayati ayrıntı, hesaplamanın her zaman o ana kadar kaydedilen enflasyona uygun olmasını sağlar.

Aşağıda, 2026 yılına ait aylar için öngördüğümüz katsayıların bir tablosunu bulabilirsiniz. Her satır, mevcut ISTAT verileri temelinde hesaplanan ve iş ilişkisinin o ayda sona ermesi durumunda uygulanacak katsayıyı göstermektedir.

Bu tablo, 2026 yılı boyunca TFR'nin yeniden değerlemesinin hesaplanmasında kullanılan ISTAT endekslerini ve aylık katsayıları özetlemektedir.

Görüldüğü üzere, sabit oran her ay birikirken, değişken bileşen doğrudanISTAT'ın TFR endeksine bağlıdır. Bu verileri maaş bordrosu bazında manuel olarak yönetmek, tam bir baş belası haline gelebilir. Bu nedenle pek çok şirket, daha otomatik sistemlere geçmeden önce bilgileri tek bir yerde toplamak amacıyla PDF dosyalarını Excel raporlarına dönüştürmeye başlamaktadır.

Geçmiş verileri incelemek, güncel verilere sahip olmak kadar önemlidir. Geçmişteki eğilimleri analiz etmek, değer artışındaki dalgalanmayı anlamanıza ve dolayısıyla gelecek için daha doğru bütçe tahminleri hazırlamanıza yardımcı olur.

Dalgalanma, kıdem tazminatının yeniden değerlenmesinin doğasında var olan bir özelliktir. Örneğin, Aralık 2025'te katsayı %2,311148'e ulaşırken, Aralık 2015'te buoran sadece%1,5000 idi. Bu yükselişler ve düşüşler, enflasyonun personel maliyetleri üzerinde doğrudan bir etki yarattığını açıkça ortaya koymaktadır.

Katsayıların geçmişteki seyri, gelecek senaryolarını modellemek isteyenler için bir hazine niteliğindedir. Geçmişe ait tablolar, önemli bir dalgalanma sergilemektedir: Daha derinlemesine araştırma yapmak isteyenler, kapsamlı bir tablo elde etmek için yeniden değerleme katsayılarının geçmiş verilerine başvurabilirler.

Bu dalgalanmaları anlamak, basit bir muhasebe yükümlülüğü gibi görünen şeyi stratejik bir planlama aracına dönüştürmek için atılması gereken ilk ve temel adımdır.

TFR'nin yeniden değerlemesini elle hesaplamak, basit gibi görünen ancak arkasında muazzam bir maliyet barındıran işlerden biridir. Bu, her ay tekrarlanan bir rutin: TFR için en son ISTAT endeksini aramak, karmaşık formüllerle dolu Excel tablolarını güncellemek, iki kez, üç kez kontrol etmek. Sonuç? Boşa harcanan zaman ve şirketinize pahalıya mal olabilecek hatalar için son derece yüksek bir risk.

Bu geleneksel, parçalı ve manuel yaklaşım sadece verimsiz olmakla kalmaz. Personel yönetimine adeta bir fren koyar, çünkü maliyetler hakkında net ve güncel bir bakış açısı elde etmeyi engeller. İSTAT her yeni bir endeks yayınladığında, döngü yeniden başlar. Basit bir yasal yükümlülük, tekrarlayan ve çok düşük katma değerli bir işe dönüşür.

İyi haber şu ki, bu döngüden çıkabilirsiniz. ELECTE gibi yapay zeka destekli bir veri analizi platformu, tam da bu tür sorunları kökünden ortadan kaldırmak için ELECTE . Ekibinizi veri aramak ve girmek zorunda bırakmak yerine, platform doğrudan ISTAT’ın resmi kaynaklarına bağlanarak katsayıları otomatik olarak alır ve yeniden değerleme hesaplamasının tamamını yönetir.

Bu, iki temel nedenden ötürü her şeyi değiştiriyor:

Bir KOBİ için avantajlar hemen ortaya çıkar. Personel maliyetlerine ilişkin gerçek zamanlı görünürlük, bir istisna değil, norm haline gelir. Bütçe tahminlerini her zaman güncel ve güvenilir verilere dayandırabilmek ise somut bir rekabet avantajı sağlar.

Manuel yöntemlerden vazgeçmek sadece bir süreç optimizasyonu değildir. Bu bir kültürel dönüşümdür: Veriye dayalı bir zihniyet benimsemek anlamına gelir; bu zihniyette ise doğruluk ve verimlilik, finans ve insan kaynakları yönetiminin temel taşları haline gelir.

Ancak otomasyon, sadece bir hesaplama yapmaktan çok daha fazlasını sağlar. TFR verilerini diğer tüm şirket göstergeleriyle entegre etmenizi sağlayarak, bir hesap tablosunun size asla sunamayacağı bir genel bakış sunar. İnsan kaynakları ve bütçeyi yönetenler için bu, anında operasyonel faydalar elde etmek anlamına gelir. Bu tür analizler için verileri nasıl düzenleyeceğiniz konusunda pratik bir fikir arıyorsanız, Excel tablosu oluşturma hakkındaki makalemiz size fikir verebilir.

İşte pratikte elde edeceğiniz şeyler:

Özetle, kıdem tazminatı hesaplamasını otomatikleştirmeyi tercih etmek, yasal bir yükümlülüğü stratejik bir fırsata dönüştürmek anlamına gelir. Mevzuata tam uyum sağlarken, aynı zamanda şirketinizin büyümesi için değerli kaynakları serbest bırakmış olursunuz.

Hesaplamayı otomatikleştirdikten sonra, gerçek bir kalite sıçraması gerçekleştirebilirsiniz. ELECTE gibi yapay zeka destekli bir platform, ELECTE bir formülü uygulamakla kalmaz, aynı zamanda TFR veTFR için ISTAT endeksine ait ham verileri kullanıma hazır içgörülere dönüştürür. Çünkü asıl potansiyel hesaplamada değil, bundan elde edilen analizdedir.

Tek bir tıklamayla, her bir departman için yeniden değerlemenin işgücü maliyetine etkisini görebildiğinizi hayal edin. Ya da belki de mevcut maliyetleri, enflasyon eğilimlerine dayalı doğru tahminlerle karşılaştırarak bütçeniz için gelecek senaryoları simüle edebilirsiniz. İstatistik Kurumu’nun (ISTAT) verileri yayınlandığında bunlara tepki vermek yerine, bunları önceden tahmin etmeye başlayabilirsiniz.

Bu bakış açısı değişikliği, kıdem tazminatı yönetimini pasif, neredeyse dayatılan bir faaliyetten proaktif bir faaliyete dönüştürür. Artık enflasyon dalgalanmalarının peşinden koşmak zorunda kalmazsınız; bunları öngörmeyi ve etkilerini çok önceden yönetmeyi öğrenirsiniz.

İşte bu verileri nasıl kullanabileceğinize dair bazı pratik örnekler:

Böylelikle ELECTE , genellikle bir yük olarak algılanan bir muhasebe yükümlülüğünü, güçlü bir iş zekası aracına ELECTE . Finans ve insan kaynaklarının proaktif yönetimi nihayet ulaşılabilir hale gelir.

Nihai hedef açık: sadece hesaplamak değil, anlamak. Her bir değişkenin etkisini kavramak, geleceği daha güvenli bir şekilde planlamak için gerekli kontrolü size sağlar. Bu verileri nasıl görselleştireceğinizi daha ayrıntılı olarak öğrenmek isterseniz, Excel'de grafik oluşturma konusundaki makalemiz başlangıç için yararlı ipuçları sunar. Görsel analiz, karmaşık rakamları net kararlara dönüştürmenin ilk adımıdır.

TFR'nin yeniden değerlenmesi söz konusu olduğunda, her zaman aynı şüpheler ortaya çıkar. Bu gayet normal. Size net ve anlaşılır yanıtlar sunmak için en sık sorulan soruları burada derledik.

ISTAT FOI Endeksi (İşçi ve Memur Haneleri), her ay Resmi Gazete'de ve ISTAT'ın web sitesinde yayınlanmaktadır. Sorun nedir? Bu veriyi her ay manuel olarak aramak, gözden kaçırmalara ve yazım hatalarına yol açmaktadır.

İşte burada, ELECTEgibi veri analizi platformları devreye girer. Bu platformlar resmi kaynaklara doğrudan bağlanarak veri alımını otomatikleştirir. Böylelikle, siz parmağınızı bile kıpırdatmadan hesaplamalarınız her zaman doğru ve güncel katsayılara dayalı olur.

Hayır, ve bu konu sıklıkla kafa karışıklığına yol açmaktadır. Yıllık yeniden değerleme, yalnızca ve sadece çalışanın bir önceki yılın 31 Aralık tarihine kadar biriktirdiği kıdem tazminatı sermayesine uygulanır. Buna karşılık, cari yıl içinde biriken kıdem tazminatı payı, o yılın yeniden değerlemesinden etkilenmez. Bu pay, mevcut tutara eklenecek ve bir sonraki yıl için yeni hesaplama matrahı haline gelecektir.

Bir deflasyon senaryosu düşünelim; burada FOI endeksindeki değişim negatif. Çalışanın kıdem tazminatı azalır mı? Kesinlikle hayır. Yasa bir güvenlik önlemi öngörmüştür: bu durumda, yeniden değerlemenin değişken bileşeni basitçe sıfırlanır. Sermaye sadece korunmakla kalmaz, aynı zamanda yıllık %1,5'lik garantili sabit oran sayesinde yine de artar. Bu, asgari ve kesin bir büyümeyi garanti eden bir mekanizmadır.

TFR'nin yeniden değerlemesini yönetmek, karmaşık ve manuel bir iş olmak zorunda değildir. Formülü anlamak,TFR için ISTAT endeksini nereden bulabileceğinizi bilmek ve özellikle otomasyona güvenmek, yasal bir yükümlülüğü gerçek bir rekabet avantajına dönüştürebilir.

Manuel hesap tablolarını terk edip yapay zeka destekli bir platforma geçmek, sadece zaman kazanmak ve hataları ortadan kaldırmak anlamına gelmez. Bu, personel maliyetleri hakkında stratejik içgörüler elde etmek, daha doğru bütçe tahminleri yapmak ve İK ekibinizi daha yüksek katma değerli faaliyetlere yönlendirmek anlamına gelir. Reaktif yönetimden proaktif yönetime geçmek, daha akıllı kararlar almak ve şirketinizin büyümesini yönlendirmek için atılacak belirleyici adımdır.

İK verilerinizi stratejik kararlara dönüştürmeye hazır mısınız? ELECTE nasıl çalıştığını keşfedin ve yönetim becerinizi yeni bir düzeye taşıyın.

.svg)

.svg)

.svg)