İşletmeniz büyüyor, yetenekli çalışanlar işe alıyor, teknolojiye yatırım yapıyor, belki de kendi ürününüzü geliştiriyorsunuz. Yine de, potansiyelinizin tam olarak değerlendirilmediğini hissediyorsunuz. Bu durum, başlangıç aşamasını çoktan geride bırakmış ancak inovasyonu şirket dışına da yayılan bir avantaja dönüştürememiş İtalyan KOBİ’lerinde sıklıkla görülür.

İşte burada yenilikçi KOBİ'lerin gereklilikleri konusu devreye giriyor. Birçoğu bunu sadece idari bir işlem olarak görüyor. Bu, konuyu çok dar bir açıdan ele almak anlamına gelir. Aslında bu gereklilikler, araştırmaya yatırım yapan, nitelikli yetenekleri çeken, fikri mülkiyetini koruyan ve mali kayıtlarını düzenli tutan bir işletmenin profilini tanımlıyor. Başka bir deyişle, bankalar, iş ortakları, yatırımcılar ve piyasa nezdinde daha güvenilir bir şirket.

Bugün fark, dünden daha önemli hale gelmiştir; çünkü rekabet artık sadece fiyat veya ticari hız üzerinden gerçekleşmemektedir. Rekabet, yeniliği istikrarlı bir süreç olarak organize etme becerisi üzerinden gerçekleşmektedir. 3/2015 sayılı Kanun Hükmünde Kararname kapsamında getirilen “yenilikçi KOBİ” statüsü tam da bu amaçla oluşturulmuştur: Ölçülebilir bir şekilde yenilik yapmaya devam eden mevcut şirketleri desteklemek.

Yenilikçi KOBİ kriterlerini değerlendiriyorsanız, sorulması gereken soru sadece “Başvurabilir miyim?” değildir. Asıl önemli soru şudur: “Şirketim halihazırda yenilikçi bir işletme olarak yapılandırılmış mı, yoksa bazı temel noktaları düzeltmem mi gerekiyor?”. Bu kılavuz tam da bu soruya yanıt vermek amacıyla hazırlanmıştır.

Birçok işletme için asıl darboğaz fikir değildir. Asıl sorun yapıdır. Zaten işleyen bir işletmeniz, aktif müşterileriniz, belki de ayırt edici bir ürününüz var. Ancak bir adım daha ileriye atmaya çalıştığınızda, her zaman aynı sorunlar ortaya çıkar: üstesinden gelmesi zor yatırımlar, çekilmesi gereken yetenekler, korunması gereken fikri mülkiyet hakları ve güçlendirilmesi gereken güvenilirlik.

Yenilikçi KOBİ'ler için belirlenen şartlar, bu konuları somut kriterlere dönüştürdükleri için ilgi çekicidir. Bu şartlar, inovasyonla ilgili genel bir anlatıyı ödüllendirmemektedir. Doğrulanabilir verilerle araştırma ve geliştirmeye yatırım yaptıklarını, nitelikli ekipler kurduklarını ve maddi olmayan varlıkları değerlendirdiklerini kanıtlayan işletmeleri ödüllendirmektedir.

Bu, mevzuatı nasıl okumamız gerektiğini değiştirir. Eğer bunu bir kontrol listesi olarak yorumlarsanız, en fazla bir kayıt elde edersiniz. Eğer bunu bir kurumsal olgunluk modeli olarak okursanız, işe alım kararlarını, bütçe dağılımını, yönetişimi ve teşviklere erişimi iyileştirmek için kullanabilirsiniz.

Yenilikçi bir KOBİ olmak, sadece yenilikçi görünmek anlamına gelmez. Bu, yeniliği izlenebilir, belgelenebilir ve savunulabilir hale getirmek demektir.

Hırslı bir girişimci için bu, belirleyici bir ayrımdır. Bu kriterleri karşılayan şirketler sadece bir standarda uymakla kalmıyorlar. Dışarıdan daha şeffaf ve içeriden daha yönetilebilir bir işletme kuruyorlar.

Mevcut müşteri tabanına sahip bir imalat şirketi, üretimini dijitalleştirmeye karar verir, kalite kontrol için özel bir yazılım geliştirir ve kadrosuna üst düzey teknik personel alır. Gelir kaynağı zaten mevcuttur. Bu aşamada mesele, artık iyi bir fikre sahip olduğunu kanıtlamak değildir. Mesele, büyümenin tekrarlanabilir yatırımlara, nitelikli becerilere ve savunulabilir varlıklara dayandığını kanıtlamaktır. İşte bu noktada, “yenilikçi KOBİ” sıfatı kesin bir ekonomik anlam kazanır.

Bu tanım, genel anlamda “modern” bir işletmeyi tanımlamaz. Bu tanım, KOBİ kapsamına giren, halihazırda sağlam bir kurumsal yapıya sahip olan ve belirli resmi şartları kanıtlayabilen bir şirketi ifade eder: Avrupa standartlarına göre küçük ölçekli olması, uygun bir iş yeri, denetlenmiş mali tablolar ve düzenlenmiş piyasalarda işlem görmemesi.

Bu kriterler, ilginç bir seçki ortaya koyuyor. Hem henüz olgunlaşmamış, iş modelini hala kanıtlama aşamasında olan şirketleri hem de farklı sermaye ve yönetişim mantıkları izleyen daha büyük ölçekli şirketleri kapsam dışı bırakıyor. Sonuç olarak, vaat aşamasını çoktan geride bırakmış ve uygulama kalitesini kanıtlaması gereken şirketler için tasarlanmış bir kategori ortaya çıkıyor.

Stratejik açıdan, yasama organı, artık başlangıç aşamasında olmayan, ancak araştırma, geliştirme ve fikri mülkiyetin değerlendirilmesine odaklanan işletmeler olarak yatırım yapmaya devam eden şirketler için özel bir yol oluşturmuştur.

Birçok girişimci, bu durumu sadece idari bir etiket olarak görür. Oysa daha yararlı bir yorum da vardır. Yenilikçi KOBİ’lerin gereklilikleri, bir tür kurumsal olgunluk testi işlevi görür.

Kayıt olabilmek için, işletmenin genellikle kendi içinde bile belirsiz kalan unsurları şeffaf hale getirmesi gerekir: geliştirmeye gerçekte ne kadar yatırım yaptığı, insan sermayesinin ne kadar nitelikli olduğu, hangi maddi olmayan varlıklara sahip olduğu veya bunları kontrol ettiği, mali belgelerinin ne kadar düzenli olduğu gibi. Bu hususlar sadece kayıt olmak için gerekli değildir. Bunlar, şirketi dışarıdan değerlendirenler için şirketin okunabilirliğini artırır.

Etkileri dört somut alanda görülmektedir:

Bu, en az göze çarpan, ancak hırslı bir yönetim ekibi için en yararlı olan noktadır. Bu kural, pratikte işin kalitesini de artıran davranışları ödüllendirir.

Şirketiniz inovasyon yaratıyor ancak bunu bilançolar, sözleşmeler, nitelikler ve kayıtlı varlıklarla belgelendiremiyorsa, sorun sadece yasal değildir. Bu bir kurumsal yönetişim sorunudur.

Bu kriter, halihazırda faaliyette olan işletmeleri kapsamaktadır. Bu durum, değerlendirmenin odak noktasını değiştirir. Yalnızca yenilik yapma niyeti yeterli değildir. Önemli olan, yeniliği şirket içinde kalıcı hale getirecek süreçlere, becerilere ve varlık faaliyetlerine dönüştürme yeteneğidir.

Bir yönetici için asıl önemli soru sadece “parametrelere uyuyor muyum?” değildir. Daha akıllıca bir soru şudur: “Şirketim, teknoloji, araştırma ve nitelikli insan sermayesi yoluyla büyüme kapasitesine dair sağlam kanıtlar oluşturuyor mu?”. Cevap evet ise, bu durum bir yükümlülük olmaktan çıkar ve bir konumlandırma göstergesi haline gelir.

Başka bir deyişle, yenilikçi bir KOBİ olmak, yeniliği ölçülebilir, aktarılabilir ve inandırıcı hale getirmek anlamına gelir. İşte tam da bu dönüşüm, orta vadede büyümeyi, itibarı ve değeri güçlendirme eğilimindedir.

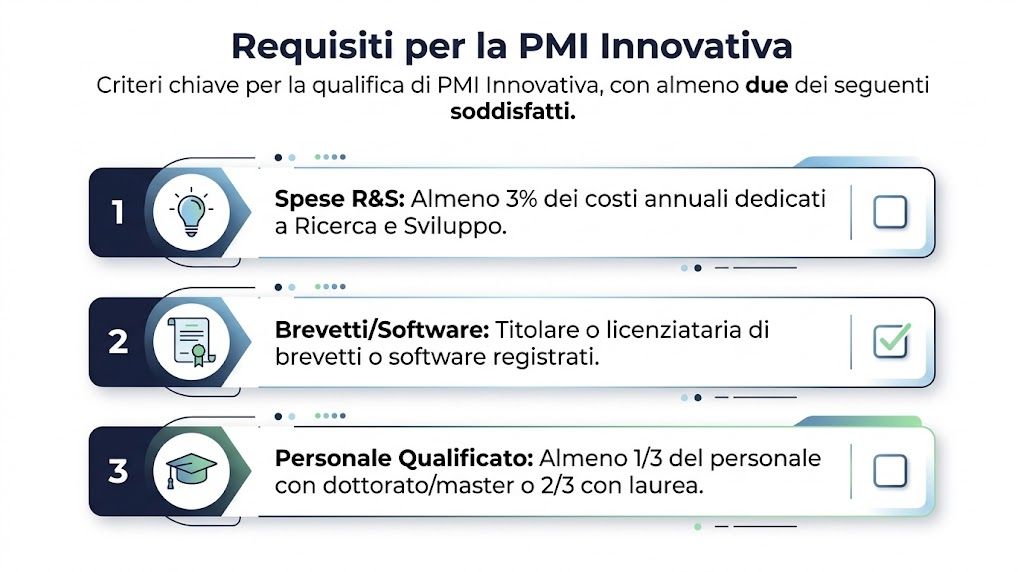

Bir işletme iyi bir ürüne, sadık müşterilere ve artan kâr marjlarına sahip olabilir, ancak yine de sertifikayı alamayabilir. Bunun nedeni, pratikte neredeyse her zaman aynıdır: şirket yenilik yapar, ancak bu faaliyeti ölçülebilir kanıtlara dönüştürmez. Oysa yönetmelik, kesin kanıtlar gerektirir. Sertifikayı almak için KOBİ'nin araştırma ve geliştirme yatırımları, nitelikli işgücü yapısı ve şirket faaliyetleriyle ilgili fikri mülkiyet haklarına sahip olma veya bunlara erişim gibi üç kriterden en az ikisini karşılaması gerekir.

Asıl ilginç olan başka bir nokta. Bu üç kriter sadece bir kuralın yerine getirilip getirilmediğini ölçmüyor. İşletmenin taklit edilmesi zor yetkinlikler geliştirip geliştirmediğini ölçüyorlar. Bu nedenle bunları basit bir kontrol listesi olarak değil, yönetimsel kalitenin göstergeleri olarak değerlendirmek daha doğru olur.

İlk şart, Ar-Ge harcamalarıyla ilgilidir; bu harcamaların, üretim maliyeti ile cirodan hangisi daha yüksekse, o tutarın en az %3’üne ulaşması gerekmektedir. Kağıt üzerinde bu bir muhasebe kriteri gibi görünse de, gerçekte kaynakları, zamanı ve sorumlulukları gerçek geliştirme projelerine tahsis edebilen şirketleri seçer.

Bu noktada birçok KOBİ tıkanıyor. Prototiplere, yazılım iyileştirmelerine, süreç testlerine veya yeni ürün çözümlerine yatırım yapıyorlar, ancak tüm bunları olağan faaliyetler olarak kayda geçiriyorlar. Sonuç ise paradoksal: Şirket geliştirme maliyetlerini üstleniyor, ancak bunu makul bir şekilde kanıtlayamıyor.

Stratejik açıdan bakıldığında, bu kriter dört alanda halihazırda asgari düzeyde bir iç düzenleme getirmiş olanları ödüllendirmektedir:

Örneğin, yeni bir yüksek enerji verimliliği hattını test eden bir imalat şirketi, sadece üretimini iyileştirmekle kalmıyor. Doğru bir şekilde belgelendiği takdirde, bu durum hem gerekliliklere katkıda bulunabilecek hem de hangi yatırımların verimliliği artırdığını ve pazara giriş engellerini netleştirebilecek bir geliştirme projesi oluşturuyor.

Ar-Ge faaliyetleri takip edilmezse, standartlar açısından pek bir anlam ifade etmez. Yönetim açısından ise daha da önemsizdir, çünkü hangi projelerin değer yarattığını, hangilerinin ise sadece bütçeyi tükettiğini anlamayı engeller.

İkinci kriter, personel yapısına odaklanmaktadır. Bu eşik, ilgili mevzuatta öngörülen oranlara göre, yüksek lisans derecesine sahip, doktora yapmış veya araştırma deneyimi olan çalışanların bulunmasını gerektirmektedir.

Bu parametre, eğitim düzeyinin ötesinde bir değere sahiptir. Bu parametre, işletmenin bilgiyi sistematik hale getirebilecek, hipotezleri doğrulayabilecek, deneyleri yapılandırabilecek ve operasyonel sezgileri tekrarlanabilir süreçlere dönüştürebilecek yetkinliklere sahip olup olmadığını gösterir. Başka bir deyişle, şirketin bireysel yeteneklere ne kadar bağımlı olduğunu ve bu yetenekleri ne ölçüde kurumsal bir sermayeye dönüştürebildiğini ölçer.

Bir girişimci için önemli olan, “kadroda kaç kişi var” değil, “ne kadar istikrarlı bir teknik kapasite oluşturuyorum”dur. Aradaki fark çok belirleyicidir. İki şirketin cirosu aynı olabilir. Ancak nitelikli bir teknik kadroya sahip olan şirket, daha hızlı öğrenir, hatalarını daha sistemli bir şekilde değerlendirir ve kâr marjlarını daha iyi korur.

Bu aynı zamanda bir dış sinyal olarak da işlev görür. İleri düzeyde uzmanlığa sahip bir ekip, özellikle tedarikçi seçiminin zaman içinde özel çözümler geliştirme yeteneğine bağlı olduğu sektörlerde, iş planını yatırımcılar, teknoloji ortakları ve büyük müşteriler nezdinde daha inandırıcı hale getirir.

Bu gereklilik, yönetimin genellikle açıkça dile getirilmeyen sorulara yanıt vermesini zorunlu kılar:

Cevaplar yetersizse, sorun sadece yeterliliğe erişim değildir. Sorun, işletmenin ölçeklenebilirliğidir.

Üçüncü şart, dışarıdan en açık şekilde görülebilen şarttır. Şirketin faaliyet konusu ile ilgili bir patentin, tescilli bir yazılımın veya endüstriyel tasarım hakkının bulunması, rekabet avantajının bir kısmının tanınabilir bir varlığa dönüştürüldüğünü gösterir.

Bu, şirket değerini etkileyen durumlarda büyük önem taşır. Bir şirket sadece hizmet sunmakla kalmayıp, aynı zamanda teknoloji veya tescilli know-how da satıyorsa, ticari müzakereler daha güçlü bir hale gelir. Bir şirket, kullanılabilir ve belgelenebilir bir hak getiriyorsa, endüstriyel ortaklık daha dengeli bir yapıya kavuşur. Bir due diligence süreci, ne yapabileceğini neye sahip olduğundan ayırmış bir işletmeyi daha dikkatli bir şekilde inceleme eğilimindedir.

Bir yazılım KOBİ'si için en somut yol, programın tescili olabilir. Bir mekatronik veya biyomedikal şirketi için ise en doğal yol, patentler veya diğer sınai haklar üzerinden geçebilir. Araç değişir. Mantık değişmez: teknik faaliyetin ürettiği değeri sahiplenilebilir hale getirmek.

OkumaGerçekte ne anlamagelirHukukiŞirket,korunanbir varlığın mülkiyetini veya kullanım hakkını kanıtlayabilirRekabetçiAvantajın bir kısmıtaklit edilmesidaha zordurFinansalOluşturulan değer, ortaklık, sermaye artırımı veya devretme açısından daha net hale gelir

Uygulamada en güçlü kombinasyon, genellikle doğru bir şekilde tahsis edilmiş geliştirme harcamaları, nitelikli teknik ekip ve resmi olarak tescillenmiş fikri mülkiyetin bir araya gelmesidir. Bu durumda işletme, sadece yenilikçi KOBİ'ler için belirlenen gereklilikleri yerine getirmekle kalmaz; aynı zamanda orta vadede büyümeyi, yetenekleri çekme kapasitesini ve kendi değerine ilişkin algıyı iyileştirmeye yönelik bir sistem kurar.

On yıllık bir geçmişe sahip bir imalat şirketinin halihazırda müşterileri, koruması gereken kâr marjları ve daha verimli hale getirilmesi gereken süreçleri vardır. Buna karşılık, birkaç ay önce kurulmuş bir şirket ise henüz iş modelinin geçerliliğini kanıtlamaya çalışmaktadır. Her ikisini de aynı kefeye koymak, genellikle şirketin bulunduğu aşamanın yanlış yorumlanmasına ve dolayısıyla finans, yönetişim ve büyüme konularında daha az isabetli kararların alınmasına yol açar.

Yenilikçi KOBİ ile yenilikçi girişim arasındaki ayrım tam da bu noktada önem kazanıyor. Bu, yasal bir ayrıntı değildir. Bu, şirketin hâlâ potansiyelini ortaya koyup koymadığını ya da araştırma, teknoloji ve becerilerini halihazırda işlevsel bir yapıya dönüştürüp dönüştürmediğini anlamanın bir yoludur.

En belirgin fark, işletmenin profiliyle ilgilidir. Yenilikçi girişim, yaşam döngüsünün henüz başlangıç aşamasında olan genç işletmeler için tasarlanmıştır. Yenilikçi KOBİ ise daha ileri bir aşamada yer alır. Bu kavram, başlangıç aşamasını çoktan geride bırakmış ve rekabet avantajını daha net bir şekilde ortaya koyması gereken işletmelere hitap eder.

ÖzellikYenilikçiKOBİYenilikçi StartupŞirketin yaşıKuruluşsüresine ilişkin sınırlamayok5yıldanazOnaylı bilançoGerekliBuradaanaayırt edici unsur olarakbelirtilmemiştirYenilik gereklilikleri3'ün en az2'si3'ün en az1'iZımni konumlandırmaTeknolojive ayırt edici yetkinliklerini geliştirmeye devam eden olgunbirşirketBaşlangıç veya ilk konsolidasyon aşamasında olan genç bir şirket

Bu fark, oldukça somut sonuçlar doğurur. Yenilikçi bir girişim, genellikle öncelikle beklenen büyüme eğrisi üzerinden değerlendirilir. Oysa yenilikçi bir KOBİ, iç süreçlerin kalitesi, yatırımların izlenebilirliği, gelişimi belgeleme konusundaki titizliği, nitelikli personeli ve fikri mülkiyet hakları açısından da değerlendirilir.

Bir girişimci için önemli olan, en çekici etiketi seçmek değildir. Önemli olan, şirketin gerçek aşamasına uygun olanı kullanmaktır.

Şirketin halihazırda bir satış ağı, geçmiş ekonomik verileri, organizasyonel sorumlulukları ve aktif bir müşteri tabanı varsa, yenilikçi KOBİ statüsüne ulaşması daha kolay olur. Bu bağlamda, bu gereklilikler sadece resmi bir tanıma elde etmek için gerekli değildir. Bunlar, büyümenin artık münferit sezgilere değil, tekrarlanabilir bir şekilde gelişme sağlayan bir sisteme bağlı olduğunu piyasaya göstermek için gereklidir.

İşte burada en yararlı stratejik yorum ortaya çıkıyor. Yenilikçi bir girişim, işin başlangıcını korumaya ve desteklemeye yardımcı olur. Yenilikçi bir KOBİ ise ölçeklenebilirliği daha inandırıcı hale getirmeye yardımcı olur.

Bu fark, yatırımcılar, bankalar ve endüstriyel ortaklarla olan ilişkilerde de önem arz etmektedir. Dışarıdan bakan bir kişi, yenilikçi bir KOBİ’yi, halihazırda bir organizasyonel temel oluşturmuş ve şimdi de kendisini ortalamadan daha güçlü kılan unsurları –teknik kapasite, araştırma yatırımları, veri yönetimi, korunabilir varlıklar– resmileştiren bir işletme olarak algılamaya meyillidir. Bu durum, risk algısını ve due diligence sürecindeki diyalogun kalitesini etkileyebilir.

Yazılım, yapay zeka veya dijital ürünler alanında çalışanlar için, umut vaat eden bir girişimden yapılandırılmış bir işletmeye geçiş süreci özellikle önemlidir. Bu nedenle, bu kriterleri yapay zeka girişimlerinin büyüme süreçleri ve gelişim modelleri üzerine daha geniş kapsamlı bir değerlendirmeyle karşılaştırmak faydalı olabilir.

Özetle, yenilikçi bir startup genellikle henüz ürün veya hizmetini doğrulama aşamasında olanlar için en uygun yapıdır. Yenilikçi bir KOBİ ise, ürün veya hizmetini zaten doğrulamış olan ve şimdi bu özellikleri daha fazla çekicilik, daha iyi yetenek çekme kapasitesi ve daha net bir kurumsal değere dönüştürmek isteyenler için en uygun çerçevedir.

Gerekli şartlar sağlandığında, kritik nokta uygulamanın kalitesi haline gelir. Süreç dijitaldir, ancak bu onu otomatik hale getirmez. Başarılı bir uygulama, gönderilmeden önce iyi hazırlanmış bir uygulamadır.

İlk hata, belgelerden değil platformdan yola çıkmaktır. Tam tersini yapmak daha mantıklıdır. Önce işletmenin mantıksal yapısını oluşturun, ardından bunu yasal gerekliliklere dönüştürün.

Genellikle belge seti dört unsur etrafında şekillenir:

Asıl önemli olan, “ne eklemeliyim?” diye sormak değil, “dışarıdan bir kişi, beyan ettiğim şeyi kesin olarak doğrulayabilir mi?” diye sormaktır.

Kayıt işlemi, Ticaret Sicili’ne yapılan Tek Bildirim yoluyla gerçekleştirilir. İşlem elektronik ortamda yapılır ve özellikle beyanlarla belgeler arasındaki tutarlılığa özen gösterilmesi gerekir.

İdari ekip veya çalışmaları koordine eden danışman için etkili bir süreç şöyledir:

Bir idari işlem, ancak şirket önceden düzeni sağlamışsa kolay olur. Düzen daha sonra sağlanırsa, her adım daha karmaşık hale gelir.

Süreç dijitalleşmesi ve ileri imalat alanlarında da çalışmalar yürüten işletmeler için, bu planlamayı ELECTE’nin MADE Competence Center Industria 4.0 odak yazısında açıklanan süreçlerle birleştirmek faydalı olabilir.

Birçok şirket, sertifikayı bir hedef olarak görür. Oysa bunu, sürdürülmesi gereken bir durum olarak değerlendirmek daha doğrudur. Bu, sertifikayı her yıl yenilemek, gereklilikleri yerine getirmek ve bir yıl önce geçerli olan şeylerin bugün de geçerli olduğunu varsaymamak anlamına gelir.

En iyi organize olmuş şirketler, basit göstergeler içeren bir iç mini gösterge paneli kullanır:

AlanDenetim TalebiAr-GeNitelikli harcamalardoğru şekilde takip ediliyor mu?EkipPersonel yapısıseçilen gereklilikle tutarlı mı?Fikri MülkiyetMaddiolmayan varlıklarla ilgilibelgelergüncel ve erişilebilir mi?Mali TablolarSertifikasyonsüreci zamanında planlandı mı?

Bu unsurları önceden halledenler, son dakikada ortaya çıkan klasik durumu, yani işlem süresi zaten daraldığında belgelerin peşinden koşmak zorunda kalmayı önler.

İyi bir müşteri tabanına ve sağlam bir ürüne sahip bir imalat şirketi, genellikle kesin bir dönüm noktasına gelir. Hâlâ yeterince resmileştirilmemiş süreçlerle büyümeye devam etmek mi, yoksa mevzuatın gerekliliklerini kullanarak yatırımcılar için daha şeffaf, teknik profiller için daha cazip ve Ar-Ge, veri ve fikri mülkiyet yönetiminde daha disiplinli bir yapıya kavuşmak mı? İşte bu noktada, bu statü gerçek bir değer yaratır. İdari bir damga olarak değil, şirketin kalitesini artıran bir yapı olarak.

Ekonomik faydalar ancak kaynak dağılımı açısından değerlendirildiğinde anlam kazanır. Vergi teşvikleri, özel finansal araçlar ve idari kolaylıklar tek başlarına işletmeyi iyileştirmez. Bunlar, işletmenin sermayeyi kullanma şeklini iyileştirir.

Bir yönetici için asıl önemli soru basittir: Kaynakları geri kazanırsam ya da idari sürtüşmeleri azaltırsam, önümüzdeki 12 ya da 24 ay içinde en yüksek getiriyi nereden elde ederim?

Uygulamada, en mantıklı üç seçenek şunlardır:

Bu yorum, gerekliliklerin anlamını değiştiriyor. Şirket, bir kategoriye dahil olmak için herhangi bir maliyet üstlenmiyor. Yasal bir çerçeve kullanarak, kâr marjını, savunulabilirliği ve gelecekteki değeri artıran faaliyetlere daha fazla kaynak aktarıyor.

Bu statü, şirketin dışarıdan bakıldığında görünürlüğünü de artırır. Şirketi dışarıdan değerlendirenler, göz ardı edilmesi zor bazı unsurlarla karşılaşır: kalkınmaya yönelik bir harcama payı, teknolojik hedeflerle uyumlu bir ekip yapısı ve varlıkların resmileştirilmesine daha fazla önem verilmesi.

Bir yatırımcı için bu, belirsizliği azaltır. Bir banka için ise yönetim düzenine ilişkin algıyı iyileştirir. Üst düzey bir aday için ise bu, şirketin sadece girişimci sezgileriyle hareket etmediğini, tekrarlanabilir süreçler oluşturmaya başladığını gösterir.

En az göze çarpan nokta şudur: Şartlar, halihazırda ilk yönetimsel atılımını gerçekleştirmiş şirketleri seçer. Ve bu atılım, sermaye toplama aşamalarında, endüstriyel ortaklıklarda ve karmaşık ticari müzakerelerde göründüğünden çok daha fazla bir etkiye sahiptir.

Bu konuları daha geniş bir büyüme planına dahil edenler, bunları süreç ve veri odaklı KOBİ'ler için bir dijital dönüşüm süreciyle ilişkilendirebilirler.

Yazılım, endüstriyel tasarım, markalar, patentler veya kodlanabilir teknik bilgi ile uğraşanlar için, fikri mülkiyet alanındaki gelişmeleri ve KOBİ’lere yönelik fonları takip etmek de önemlidir. Çoğu durumda, işletmenin değeri önce maddi olmayan varlıklarda artar, ancak daha sonra gelirlerde artış görülür.

Genel durumu netleştirdikten sonra, teşviklerin ve konumlandırmanın mantığını iyi bir şekilde özetleyen görsel bir içerik faydalı olabilir:

İyi yönetilen yenilikçi bir KOBİ, devlet desteklerinden yararlanarak sermayesini ürün, yetkinlikler ve fikri mülkiyet alanlarına yoğunlaştırır. Rekabet avantajını güçlendiren de işte bu kombinasyondur.

En çok göz ardı edilen avantaj, şirket içi kararların kalitesiyle ilgilidir. Mevcut konumunu korumak için şirket, harcamalarını daha iyi takip etmeli, sahip olduğu yetkinlikleri netleştirmeli, stratejik varlıkları ikincil varlıklardan ayırmalı ve değer yaratan unsurları tutarlı bir şekilde belgelemelidir.

Bu, ortalığı toparlamayı gerektirir.

Birçok KOBİ, tam da bu noktada beklenmedik bir fayda keşfediyor. Bu süreç, yasal çerçevenin ötesinde de faydalı olan bir disiplin ortamı yaratıyor. Daha anlaşılır bütçeler, daha net teknik öncelikler, neyin korunması ve neyin finanse edilmesi gerektiği konusunda daha fazla netlik. Başka bir deyişle, bu gereklilikler, daha rekabetçi, daha ölçülebilir ve pazar için daha cazip bir şirket inşa etmek için bir operasyonel temel işlevi görüyor.

Sıkça rastlanan bir durum. Şirket ürün geliştirmeye yatırım yaptı, yetkin teknik personel istihdam etti, yazılım veya patent başvurusu yaptı, ancak süreç, testlerin resmi denetimden geçememesi nedeniyle durma noktasına geliyor. Onay sürecinde, yaratılan değer ancak tutarlı bir şekilde belgelendiğinde anlam kazanır.

Dolayısıyla, en maliyetli hata neredeyse her zaman şirketin gerçek durumu ile idari düzenlemeler arasındaki uçurumdan kaynaklanmaktadır. Araştırma faaliyetleri ya da teknik uzmanlık eksikliği söz konusu değildir. Sorun, bilanço, sözleşmeler, personel kadroları ve maddi olmayan varlıkların mülkiyeti arasında düzenli bir bağlantı kurulamamış olmasıdır.

Tipik bir örnek, tasdikli mali tablodur. Birçok işletme bunu, mali tabloların sunulmasından hemen önce tamamlanması gereken son bir aşama olarak görür. Aslında bu, tüm başvurunun süresini, belgelerini ve güvenilirliğini etkileyen bir dönüm noktasıdır.

Bu nedenle sorun sadece operasyonel değil, aynı zamanda yönetimsel bir hatadır. Denetim süreci geç başlatılırsa, şirket öngörülebilir bir dizi ek maliyet, ek talep ve aceleye getirilmiş düzeltme işlemleriyle karşı karşıya kalır. Sonuç sadece reddedilme riski değildir; aynı zamanda süreçlerin iç kalitesine dair pek de ikna edici olmayan bir tablo ortaya çıkar.

Bu sertifika, değer yaratma sürecini kanıtlayabilen şirketleri ödüllendirir; son anda bunu telafi etmeye çalışan şirketleri değil.

Dosyalama işleminden önce, formalite icabı değil, daha çok iç denetim mantığıyla üç kontrol yapmakta fayda vardır.

En çok göz ardı edilen hata, KOBİ’lerin inovasyon gerekliliklerini, başvurunun yapılmasından birkaç gün önce bir danışmana devredilecek bir iş olarak görmektir.

En sağlam başvurular, halihazırda asgari düzeyde bir karar alma altyapısı kurmuş olan şirketlerden geliyor. Düzenli veriler, mantıklı bir şekilde sınıflandırılmış maliyetler, net sorumluluklar, güncel sözleşme arşivi. Bu şirketlerde, yeterlilik sadece bir statü elde etmek için gerekli değildir. Büyüme modelini anlaşılır kılmak için de gereklidir.

En kırılgan şirketler ise tam tersini yapar. Belgeleri geç toplar, idari birim ile teknik birim arasında tutarsızlıklar ortaya çıkarır, genel açıklamaları düzeltir, destekleyici belgeler ararlar. Bu durum iş yükünü artırır, dosyanın kalitesini düşürür ve yatırımcıların, bankaların ve endüstriyel ortakların sandığınızdan çok daha önce farkına vardığı bir zayıflığı ortaya koyar.

Asıl mesele burada yatıyor. Nitelik belirleme hataları münferit olaylar değildir. Genellikle sermaye yönetimi, teknik bilgi ve yatırımların değerlendirilmesi alanlarında daha geniş kapsamlı sorunların habercisi olurlar. Bu hataları talep gelmeden önce düzeltmek, sadece mevzuata uyumu değil, aynı zamanda işletmenin rekabet gücünü de artırır.

Yenilikçi KOBİ şartları, ilk bakışta göründüğünden çok daha faydalıdır. Elbette, bu şartlar yasal bir statü elde etmek ve somut avantajlardan yararlanmak için gereklidir. Ancak asıl ilgi çekici değeri başka bir yerdedir. Bu şartlar, işletmenize ciddi bir yatırımcı, endüstriyel bir ortak veya dikkatli bir denetçinin bakacağı gözle bakmanızı sağlar.

Araştırmaya sistemli bir şekilde yatırım yaparsanız, gerçekten nitelikli bir ekip kurarsanız, teknik bilgi birikiminizi korursanız ve mali durumunuzu düzenli tutarsanız, sadece bir talepte bulunmakla kalmazsınız. Şirketin yapısal kalitesini artırmış olursunuz. İşte bu, pek çok kişinin hafife aldığı stratejik adımdır.

Bu gereklilikler, dikkatle incelendiğinde bir büyüme modeli oluşturur. Nereye sermaye yatırılması gerektiğini, hangi yetkinliklerin güçlendirilmesi gerektiğini ve hangi varlıkların daha iyi korunması gerektiğini gösterir.

Sonuçta inovasyon, mesajlardan çok verilerle ölçülür. Düzgün bir şekilde büyümek istiyorsanız, yatırımları takip etme, performansı izleme ve hangi seçimlerin gerçek değer yarattığını anlama becerisine sahip olmanız gerekir.

Dağınık şirket verilerini daha net kararlara dönüştürmek istiyorsanız, ELECTE , basit ama gelişmiş bir yaklaşımla KPI'ları izlemenize, yatırımları analiz etmenize ve şirketinizin performansını değerlendirmenize yardımcı olur. Ar-Ge, verimlilik ve planlama gibi konular ön plana çıktığında bile, daha disiplinli bir büyümeyi desteklemenin somut bir yoludur.

.svg)

.svg)

.svg)