Вже пізно, адміністративний відділ уже закрився, а ти все ще сидиш перед файлом Excel із занадто великою кількістю відкритих вкладок. В одній — рахунки до оплати, в іншій — заплановані витрати, а в ще одній — податкові терміни. Але питання завжди одне й те саме: чи вистачить наступного місяця коштів, щоб виплатити зарплати, розрахуватися з постачальниками і, можливо, профінансувати нову комерційну ініціативу?

Для багатьох італійських малих та середніх підприємств управління грошовими потоками досі відбувається саме так. Робота ведеться на основі послідовних оновлень, з даними, що надходять із різних джерел, не завжди лінійними термінами надходження коштів та недостатньою ясністю щодо того, що може змінитися за два тижні. Результатом є не лише стрес. Це форма реактивного управління, яка часто уповільнює прийняття важливих рішень.

Тим часом ця тема виходить за межі своєї ніші. У 2025 році світовий ринок штучного інтелекту в бухгалтерському обліку досяг 6,68 млрд доларів, причому на малі та середні підприємства припадає 68 % витрат, як свідчить цей аналіз ринку штучного інтелекту в бухгалтерському обліку для малих та середніх підприємств. Це вже не технологія, призначена виключно для великих корпорацій із власними командами фахівців з аналізу даних.

Для підприємця чи фінансового директора малого та середнього бізнесу головне — не гнатися за модними тенденціями. Головне — зрозуміти, чи справдіпрогнозування грошових потоків за допомогою штучного інтелекту для малого та середнього бізнесу може забезпечити більший контроль, зменшити обсяг ручної роботи та сприяти прийняттю кращих рішень, особливо в італійських умовах, де поширена електронна фактурація, системи ERP недостатньо інтегровані, а бюджети часто перебувають під пильним наглядом.

Для багатьох італійських малих та середніх підприємств невизначеність не є наслідком раптової кризи. Вона проникає у повсякденне життя. Оплата, що затримується на десять днів, постачальник, якому треба розрахуватися раніше, ніж планувалося, податкова декларація F24, яка обтяжує більше, ніж минулого місяця, прогноз, який доводиться поспіхом перераховувати, бо тим часом змінилися три змінні.

Саме тут електронна таблиця виявляє свої операційні обмеження. Вона працює, доки даних небагато, вони стабільні та зібрані в одному місці. На практиці в Італії часто буває інакше. Частина інформації зберігається в системі управління, частина — у банку, частина — в системі електронного виставлення рахунків, а частина — в експортних файлах бухгалтера. Зібрати все це разом вимагає часу, а цей час знижує цінність прогнозу.

Для малих та середніх підприємств ця проблема має особливе значення. Вони становлять майже всю підприємницьку структуру країни та забезпечують значну частку національної економіки. Коли ситуація з грошовими потоками залишається нечіткою, ризик стосується не лише казначейства. Він пов’язаний із відкладенням замовлень, заморожуванням найму персоналу, напруженими відносинами з постачальниками та меншою здатністю скористатися стимулами чи тендерами, зокрема тими, що пов’язані з PNRR.

В Італії справа не в тому, щоб впроваджувати штучний інтелект лише тому, що це модно. Справа в тому, щоб зрозуміти, чи здатний цей новий інструмент вирішити цілком конкретні проблеми в компаніях, які часто починають з нижчого рівня цифровізації порівняно з іншими європейськими ринками та мають адміністративні процеси, що все ще залишаються дуже розрізненими.

Без достовірного уявлення про рух грошових коштів у найближчі місяці навіть фінансово стабільне підприємство може відкласти важливі рішення або проявити надмірну обережність у невідповідний момент.

Саме з цієї причини штучний інтелект, застосований до прогнозування грошових потоків, є таким цікавим. Він може допомогти об’єднати різні джерела, частіше оновлювати прогнози та виявляти відхилення, перш ніж вони переростуть у надзвичайні ситуації. Він не усуває невизначеності й не замінює судження тих, хто знає клієнтів, сезонність та особливості оплати. Проте він надає підприємцям та керівникам адміністративних підрозділів більш надійну основу, ніж файли, що оновлюються вручну.

Для італійського малого та середнього підприємства головне питання полягає не в тому, чи «передбачає майбутнє» алгоритм. Воно набагато конкретніше. Чи здатний він правильно аналізувати дані, які я вже маю, зокрема дані електронного виставлення рахунків? Чи інтегрується він із системами, якими я насправді користуюся? Чи допомагає він мені приймати рішення за кілька тижнів наперед, замість того щоб постійно стежити за станом рахунку? Саме від відповідей на ці питання залежить справжня цінність технології.

О 8:30 ранку в багатьох італійських малих та середніх підприємствах прогнозування грошових потоків досі починається з трьох відкритих одночасно вікон: інтернет-банкінгу, системи управління та таблиці Excel. Потім з’являються винятки. Електронний рахунок-фактура, виставлений, але ще не оплачений. Клієнт, який платить не за стандартною схемою. Витрати, про які відділ закупівель не повідомив. У цей момент обмеження ручного прогнозування стають очевидними. Воно надає корисну, але статичну картину, тоді як ситуація змінюється щодня.

Прогнозування грошових потоків за допомогою штучного інтелекту (ШІ) покликане вирішити саме цю проблему розриву між оперативною швидкістю та повільністю інструментів. На практиці воно використовує статистичні моделі та моделі машинного навчання для оцінки майбутніх надходжень і витрат на основі історичних та найсвіжіших даних, оновлюючи прогноз при зміні вхідних даних. Для італійського малого та середнього бізнесу головне — не технічна досконалість як така. Головне — чи здатна система правильно зчитувати дані, які підприємство вже генерує, включаючи дані електронного виставлення рахунків, та перетворювати їх на прогноз, достатньо надійний для прийняття конкретних рішень.

За традиційним методом фінансова команда збирає дані, вводить гіпотези та будує прогноз, який залишається актуальним, доки реальна ситуація не зміниться. Якщо очікувані надходження змінюються або накопичуються затримки в платежах, потрібно виконувати нову ручну операцію. Такий підхід може бути достатнім у простих компаніях з невеликою кількістю операцій та регулярними циклами. Він набагато гірше працює, коли касові надходження залежать від сезонності, клієнтів з різними звичками щодо оплати, близьких податкових термінів та даних, розподілених між кількома системами.

Система штучного інтелекту працює інакше. Вона може об’єднати бухгалтерську звітність, банківські потоки, графіки платежів, дані про продажі та електронні рахунки-фактури, а потім перерахувати прогноз на основі нових даних. Саме тому це питання особливо цікавить італійські малі та середні підприємства, де адміністративні дані часто не зберігаються в єдиному середовищі, а частина роботи досі виконується шляхом експорту даних, ручної перевірки або обміну файлами з зовнішніми консультантами.

Тут також вимальовується один аспект, про який рідко згадують. Впровадження залежить не тільки від якості алгоритму. Воно залежить від якості внутрішньої інфраструктури. Якщо дані про клієнтів, причини платежів та бухгалтерські записи є непослідовними, навіть найкраща модель дасть неточний прогноз. Якщо ж компанія вже навела лад у своїх потоках, можливо, навіть використовуючи стимули для цифровізації або оцінюючи тендери, пов’язані з PNRR, стрибкоподібне підвищення корисності може відбутися набагато швидше.

За абревіатурою AI не ховається машина, яка «вгадує» майбутнє. Існують моделі, які оцінюють ймовірності на основі патернів, виявлених у даних. Згідно з цим поясненням щодо моделей ARIMA та градієнтного бустінгу в прогнозуванні грошових потоків, системи прогнозування грошових потоків використовують такі підходи, як ARIMA та градієнтний бустінг, для аналізу фінансових часових рядів, виявлення взаємозв’язків між доходами, витратами та строками оплати, а також розпізнавання трендів, сезонності та аномалій.

Якщо перекласти це на практичну мову:

Навіть найкраща система прогнозування не замінить судження керівництва. Вона лише надає більш якісну та оперативну інформацію для прийняття рішень.

Чому це важливо? Тому що це зміщує момент прийняття рішення. Якщо підприємство заздалегідь бачить уповільнення надходжень, пік виплат або період напруженості з ліквідністю, у нього з’являється більше варіантів дій. Воно може переглянути терміни закупівель, домовитися з клієнтами та постачальниками, відкласти нетермінові витрати або підтвердити інвестицію, маючи повну інформацію. У компаніях, які зростають, але залишаються малоструктурованими у фінансовому плані, таке передбачення часто вартує більше, ніж теоретично досконалий прогноз.

Отже, для багатьох італійських малих та середніх підприємств цінність прогнозування на основі штучного інтелекту полягає не в абстрактній обіцянці точності. Вона полягає в переході від документа, що оновлюється з певною періодичністю, до системи, яка відповідає реальному ритму роботи підприємства.

О 8:30 ранку в багатьох італійських малих та середніх підприємствах завжди постає одне й те саме питання: скільки коштів у нас насправді буде через два тижні? Відповідь часто дають поспіхом оновлений файл Excel, виписки з рахунків, завантажені вручну, та рахунки-фактури, що зберігаються в різних системах. У таких умовах переваги штучного інтелекту не є теоретичними. Вони вимірюються здатністю завчасно виявити проблему та вжити заходів, маючи на розгляді кілька варіантів.

Для італійського підприємства це має ще більшу вагу. Ті, хто працює з невеликими націнками, розтягнутими термінами надходження коштів та такими вимогами, як електронне виставлення рахунків, знають, що ліквідність майже ніколи не порушується через якусь одну значну подію. Найчастіше вона погіршується через повсякденні труднощі: затримки з надходженням коштів, терміни, що перетинаються, а також розрізнені дані в системах управління, інтернет-банкінгу та бухгалтерії.

Найбільш очевидною перевагою залишається якість прогнозування. У огляді, опублікованому компанією Glean щодо управління грошовими потоками з використанням штучного інтелекту, системи прогнозування на основі штучного інтелекту характеризуються дуже високим рівнем точності — до 95 % у найкращих випадках — та дають відчутні економічні вигоди, коли прогноз стає більш надійним. Це ж джерело також наводить важливий структурний факт: багато підприємств працюють з нестабільними запасами ліквідності.

Для керівника малого чи середнього підприємства точність означає саме це: зменшити кількість рішень, що приймаються в останній момент. Це означає вчасно помітити, що великий клієнт затримує платежі. Це означає уникнути ситуації, коли наприкінці місяця виявляється, що ПДВ, зарплати та рахунки постачальників припадають на один і той самий період.

Різниця полягає в практиці. Кращий прогноз не гарантує бездоганності. Він дозволяє зменшити кількість помилок, яких можна уникнути.

В італійських компаніях перевага стає ще більшою, коли система враховує також сигнали, які часто залишаються поза увагою. Терміни подання електронних рахунків-фактур, сезонні коливання, характерні для певних галузей, платіжні звички постійних клієнтів, передбачувані витрати, пов’язані з виплатою тринадцятої зарплати, авансовими платежами до бюджету або щорічним поновленням договорів. Якщо ці елементи впорядковано врахувати в моделі, простір для маневру значно розширюється.

Друга перевага стає очевидною на практиці, у повсякденній роботі. Багато малих та середніх підприємств страждають не лише від відсутності прогнозів. Вони страждають через те, що адміністративний персонал витрачає занадто багато часу на обробку вже наявних даних.

Ті, хто займається управлінням касовими потоками, добре це знають. Потрібно перевіряти, чи виставлені рахунки-фактури потрапили до відповідної системи обліку, звіряти їх із банківськими надходженнями, перевіряти терміни оплати, виправляти невідповідності та надсилати нову версію файлу. Якщо компанія використовує кілька інструментів або частина процесу залишається ручною, прогноз надходить із запізненням і швидко втрачає актуальність.

Завдяки системі штучного інтелекту, підключеній до оперативних джерел, перші результати зазвичай не змушують себе чекати. Менше копіювання та вставлення. Менше повторюваних звірянь. Більше часу на те, щоб зрозуміти, чому прогноз змінюється.

Прогнозування, яке є кориснішим, ніж просто кінцева цифра. Команда може зосередитися на питаннях, які справді впливають на фінансовий результат:

Для італійських малих та середніх підприємств це оперативне перенесення має особливе значення, оскільки часто у них немає великого фінансового відділу. Одна й та сама людина може займатися бухгалтерією, взаємодією з банком, податковими термінами та управлінським контролем. Якщо система зменшує обсяг ручної роботи, переваги відчуваються одразу, навіть у невеликих організаціях.

Третя перевага стосується процесу прийняття рішень. Прогноз, складений лише для того, щоб «подивитися на залишок», корисний лише до певної міри. Система штучного інтелекту стає кориснішою, коли допомагає моделювати конкретні наслідки: що станеться з ліквідністю, якщо клієнт затримає оплату на 20 днів? Якщо компанія перенесе закупівлі на раніше, щоб убезпечитися від подорожчання? Якщо відкриє новий торговий пункт або найме двох торгових представників?

Тут добре помітна різниця з традиційним методом.

| Критерій | Традиційне прогнозування (Excel) | Прогнозування за допомогою штучного інтелекту (ELECTE) |

|---|---|---|

| Оновлення даних | Посібник та періодичне видання | Більш безперервний, на основі інтегрування та перерахунку |

| Управління відхиленнями | Це залежить від того, хто контролює | Автоматичні сповіщення та попередження |

| Аналіз сезонності | Часто спрощена | Найкраще підходить для повторюваних візерунків та варіацій |

| Сценарійне планування | Неспішний, виготовлений вручну | Швидше моделювати |

| Роль фінансової команди | Збір та очищення даних | Аналіз та оптимізація оборотного капіталу |

Корисний прогноз не просто вказує, «скільки грошей у вас буде». Він допомагає зрозуміти, які рішення сприяють поліпшенню або погіршенню цієї динаміки.

Для італійського читача є ще один аспект, на який варто звернути увагу. Рівень впровадження цифрових технологій у малих та середніх підприємствах залишається неоднаковим, і саме тому справжня цінність не випливає з вигадливих функцій, описаних у брошурі. Вона стає очевидною, якщо програмне забезпечення добре інтегрується з реальними процесами підприємства: електронним виставленням рахунків, банківськими операціями, ERP, календарем платежів, бухгалтерським обліком. І зростає ще більше, якщо підприємству вдається вписати проект у більш широкий інвестиційний план, наприклад, використовуючи стимули PNRR або інші заходи Переходу 4.0 для покриття частини витрат на цифровізацію.

Існує також обережний підхід, і він заслуговує на увагу. Не всі компанії мають чисті дані. Не всі мають стандартизовані процеси. Не всі готові відразу покластися на прогнозну модель. Деякі фінансові консультанти зазначають, що без надійної бухгалтерської бази штучний інтелект ризикує автоматизувати плутанину, замість того щоб її виправити.

Це зауваження є слушним. Але воно не спростовує головну тезу. У малих та середніх підприємствах, які ставлять перед собою чіткі цілі та впроваджують ретельно підібрані інтегровані рішення, штучний інтелект може перетворити управління ліквідністю з ретроспективної діяльності на інструмент оперативного управління. Він не замінює судження підприємця чи фінансового директора. Він просто дає їм можливість приймати рішення раніше.

Коли система прогнозування працює ефективно, змінюється й характер показників, на які щотижня звертає увагу керівництво. Тепер не просто контролюють залишок готівки. А аналізують механізми, що впливають на його зміну.

Перша група ключових показників ефективності (KPI) стосується оборотного капіталу. До неї входять такі показники, як DSO (середня тривалість стягнення дебіторської заборгованості), DPO (середня тривалість оплати кредиторської заборгованості) та CCC (цикл конвертації грошових коштів). У сукупності вони показують, наскільки швидко компанія перетворює операційні активи на грошові кошти.

Тим, хто прагне розширити свої знання у сфері фінансів, може бути корисно поєднати ці показники з посібником щодо балансових показників та їхнього аналізу, щоб розглядати рух грошових коштів не як окрему цифру, а як частину загальної системи.

Друга група стосується часового горизонту прогнозу:

Згідно з цим аналізом щодо автоматизації прогнозування та сповіщень про відхилення, пряма інтеграція інструментів штучного інтелекту з банківськими каналами даних та системами виставлення рахунків усуває необхідність ручного введення даних і генерує автоматичні сповіщення про критичні відхилення, що дозволяє фінансовим командам перенаправити ресурси з виконання рутинних завдань на стратегічний аналіз та оптимізацію оборотного капіталу.

Це також змінює підхід до аналізу ключових показників ефективності (KPI). Це вже не просто цифри, які підбивають наприкінці місяця. Вони стають оперативними сигналами.

Наприклад:

Корисна порада: найкраща інформаційна панель — це не та, що містить найбільше графіків. Це та, яка відображає три-чотири показники, що дійсно впливають на прийняття рішень у вашій компанії.

Для стартапу найважливішим показником може бути швидкість витрачання коштів. Для торговельної компанії ключовим моментом може бути співвідношення між запасами, надходженнями та виплатами постачальникам. Для сервісної компанії велике значення має своєчасність надходжень від клієнтів та за проектами. Серйозна система штучного інтелекту не нав'язує стандартного підходу. Вона має адаптуватися до операційної моделі підприємства.

Коли це відбувається, прогнозування перестає бути лише завданням на кінець місяця і перетворюється на інформаційну панель, яку можна використовувати на нарадах разом із відділами продажів, операцій та керівництвом.

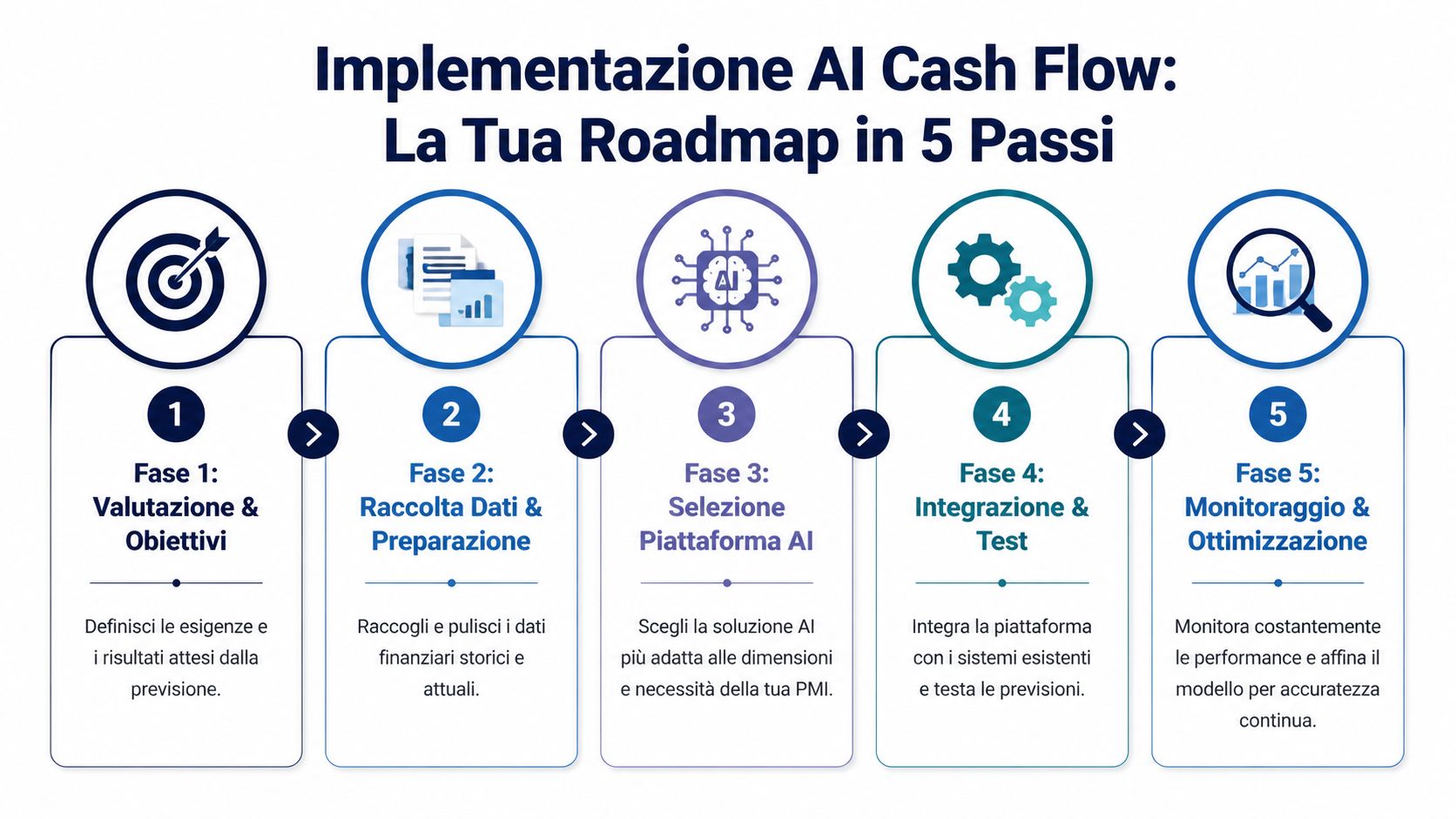

Найпоширеніша перешкода не є технічною. Вона має психологічний характер. Багато керівників вважають, що впровадження штучного інтелекту означає реалізацію тривалого, дорогого та непідйомного для невеликої організації проєкту. Насправді в малих та середніх підприємствах цей процес дає найкращі результати, коли його розглядають як поетапний проєкт із чітко визначеними пріоритетами.

1. Почніть із проблеми, а не з платформи.

Початкове запитання не полягає в тому, «яке програмне забезпечення обрати?». Воно полягає в тому, «де ми сьогодні втрачаємо контроль над ситуацією?». Деякі малі та середні підприємства страждають від хронічних затримок із надходженням коштів, інші — від вираженої сезонності, а ще інші — від надмірної кількості розрізнених систем.

2. Проведіть реалістичний аналіз наявних даних.

Саме тут часто виявляється італійська проблема. Електронне виставлення рахунків, інтернет-банкінг, системи управління, позабухгалтерські таблиці, F24, CRM: дані є, але вони не завжди узгоджені або легко інтегруються між собою. Перш ніж говорити про прогнозну модель, варто перевірити, які джерела вже доступні, а які потребують мінімальної підготовки.

Якщо фінансові дані розрізнені, то першим очікуваним результатом є не ідеальний прогноз, а більш надійна база даних.

3. Оцініть платформу з точки зору італійських МСП.

Згідно з цим аналізом перешкод для впровадження фінансової штучної інтелекту в Італії, головними перешкодами для італійських МСП є витрати в розмірі від 5 000 до 20 000 євро на рік, лише 25 % МСП з інтегрованими системами ERP та необхідність інтегрувати дані з електронного виставлення рахунків та F24. У цьому ж матеріалі підкреслюється роль платформ зі скальованою ціновою політикою та вбудованими інтеграціями, навіть у контексті стимулів PNRR.

Тут варто підійти до справи з практичної точки зору. Платформа може здаватися чудовою в демо-версії, але виявитися непридатною, якщо вона погано інтегрується з тими джерелами даних, якими ви насправді користуєтеся. Тому варто заздалегідь перевірити, з якими джерелами даних система може взаємодіяти, особливо якщо ви працюєте з різними інструментами в сферах адміністрування, продажів та казначейства.

4. Почніть з обмеженого обсягу.

Немає потреби одразу переводити всю фінансову діяльність у цифровий формат. Краще почати з чіткого сценарію використання, наприклад, прогнозу на 30 або 60 днів, для обмеженого набору потоків. Це допоможе перевірити якість даних, налаштувати правила та зрозуміти, які сповіщення є дійсно корисними.

5. Перетворіть впровадження на управлінську звичку.

Проект не завершується з моменту запуску системи. Найкорисніша частина починається потім, коли прогноз стає частиною управлінських процедур. Необхідно порівнювати прогнози з фактичними даними, виправляти відхилення, коригувати фактори впливу та визначати, хто і як використовує отримані висновки.

Належний робочий процес у малих та середніх підприємствах зазвичай включає такі елементи:

Впровадження прогнозування грошових потоків для МСП за допомогою штучного інтелекту частіше виявляється успішним, коли компанія розглядає це як оперативну дисципліну, а не як придбання програмного забезпечення. Це тонке, але вирішальне розходження. МСП, які отримують реальну користь, — це не ті, що просто «встановлюють штучний інтелект». Це ті, хто поєднує дані, процеси та відповідальність у достатньо простий спосіб, щоб це працювало довгостроково.

Для італійського малого та середнього підприємства важливі не ті випадки, які висвітлюються у комерційних презентаціях. Важливі ті випадки, коли прогноз допомагає вирішити, чи варто достроково оформити замовлення, нагадати клієнту про необхідність оплати, відкласти витрати або скористатися кредитною лінією лише тоді, коли це дійсно потрібно.

Для італійських підприємств вихідна точка часто є менш теоретичною, ніж зазвичай вважається. Дані вже існують, але вони розкидані між системою управління, інтернет-банкінгом, файлами бухгалтера, графіками платежів клієнтів і постачальників, документами електронного виставлення рахунків. Цінність прогнозної системи стає очевидною, коли вона здатна об'єднати ці потоки та перетворити їх на просте запитання: скільки коштів ми насправді матимемо через 15, 30 або 90 днів?

У роздрібній торгівлі та електронній комерції ця дилема добре відома. Занадто великі запаси заморожують оборотні кошти. Занадто малі запаси призводять до дефіциту товарів та втрачених продажів. Добре розроблений прогноз поєднує дані про історичні продажі, акції, терміни поповнення запасів, повернення товарів та очікувані надходження, щоб продемонструвати фінансовий вплив комерційних рішень, а не лише їхній вплив на доходи.

Для невеликої мережі або італійського інтернет-магазину важливе значення має й одна дуже конкретна деталь: місцева сезонність. Розпродажі, листопадові акції, пікові навантаження напередодні свят та терміни постачання від постачальників нерівномірно впливають на касові надходження. Модель, що часто оновлюється, допомагає зрозуміти, чи дійсно агресивна кампанія збільшить наявну маржу, чи, навпаки, вичерпає ліквідність саме в той місяць, коли цього не слід було б робити.

У сервісних компаніях проблема набуває іншого характеру. Запаси мають незначне або взагалі не мають значення. Важливу роль відіграють затримки з оплатою, авансові виплати на покриття витрат за проектом, відмінності у поведінці державних і приватних клієнтів, а також замовлення, які здаються прибутковими, але приносять дохід повільно.

У цьому випадку прогноз допомагає розпізнати закономірності в поведінці клієнтів, а не лише цифри щодо обороту.

Креативне агентство, софтверна компанія або технічна студія можуть використовувати штучний інтелект для більш точного прогнозування термінів надходження коштів за рахунками-фактурами на основі даних про кожного клієнта, терміни оплати, суми та пору року. Для багатьох італійських малих та середніх підприємств це має безпосередній вплив на планування виплати заробітної плати, сплати ПДВ та страхових внесків. Крім того, це полегшує взаємодію з банком, оскільки дозволяє надавати прогнози, що ґрунтуються не на приблизних оцінках, а на перевірених даних.

В італійській промисловості, особливо на підприємствах, що входять до довгих ланцюгів постачання, головним каменем спотикання є оборотний капітал. Сировина, напівфабрикати, терміни виробництва, логістичні вузькі місця, аванси постачальникам та відстрочені надходження переплітаються між собою. Електронна таблиця часто відображає ситуацію за місяць, але не в змозі відстежувати зсуви, що накопичуються тиждень за тижнем.

Найбільш практичне застосування штучного інтелекту в таких випадках полягає у завчасному прогнозуванні фінансових труднощів. Якщо важливе замовлення відправляється із запізненням, якщо постачальник змінює умови, якщо постійний клієнт затримує оплату, система може оцінити вплив на касовий потік ще до закриття місяця. Для підприємця різниця є практичною: вчасно переглянути умови, перепланувати закупівлі або залучити короткострокове фінансування з меншими витратами.

Такий вид контролю стає ще більш актуальним, коли підприємство інвестує в цифровізацію або обладнання, можливо, навіть за допомогою стимулів у рамках PNRR або програми «Перехід 5.0». У таких випадках недостатньо просто знати, чи є інвестиція абстрактно вигідною. Потрібно зрозуміти, чи відповідає графік витрат реальним термінам надходження коштів та очікуваним поверненням коштів.

Для стартапу або малого та середнього підприємства, що розширюється, ситуація знову змінюється. Головним питанням є фінансовий запас, але також і його якість. Який вплив має найм нового співробітника на грошові потоки? Що станеться, якщо вихід на ринок обійдеться дорожче, ніж передбачалося? Скільки залишається прибутку, якщо раунд фінансування затримується або якщо корпоративний клієнт затримує оплату на шістдесят днів?

Прогноз потрібен не лише всередині компанії. Він потрібен і зовні. Інвестори, консультанти та кредитні установи, як правило, більше довіряють, коли фінансовий план містить чіткі припущення, регулярні оновлення та добре пояснені відхилення.

В Італії це стосується також багатьох традиційних компаній, які відкривають новий цифровий напрямок або експортний канал. Зростання створює потреби ще до того, як приносить прибуток. Якщо передбачити їх заздалегідь, можна уникнути поспішних рішень.

На практиці вирішальну роль відіграє інтеграція з існуючими процесами. Якщо система не взаємодіє з потоками електронного виставлення рахунків, бухгалтерським обліком та банківськими даними, прогноз залишається неповним. Натомість, якщо їй вдається впорядковано об’єднати ці елементи, вона стає інструментом щоденного управління, а не лише процедурою наприкінці місяця.

Щоб дізнатися, як подібні проблеми вирішуються в різних операційних умовах, може бути корисно ознайомитися також із цією добіркою прикладів з аналітики та прогнозування для підприємств.

Найбільшою помилкою було б вважати прогнозування на основі штучного інтелекту безпроблемним швидким рішенням. Це не так. Воно працює ефективно, коли обмеження вчасно виявляються, а не ігноруються.

Перший ризик є очевидним: якщо вхідні дані є неповними або суперечливими, якість прогнозу також погіршується. Класичний принцип «garbage in, garbage out» (що вкинеш, те й отримаєш) залишається актуальним. Неузгоджені рахунки-фактури, некласифіковані банківські операції, дублювання клієнтів або неорганізовані бухгалтерські процеси знижують цінність моделі.

Другий ризик — культурний. Деякі менеджери очікують, що система відразу «знатиме все». Інші, навпаки, ставляться до неї з недовірою, оскільки сприймають її як «чорну скриньку». Обидві позиції створюють проблеми. Хорошу модель слід спостерігати, порівнювати з реальністю та вдосконалювати з часом.

Третій аспект стосується загальної вартості. Важливу роль відіграє не лише вартість абонентської плати. Важливими є також інтеграція, внутрішні витрати часу, можлива зовнішня підтримка та управління даними.

Однак існують дуже практичні заходи протидії:

Довіра до систем прогнозування зростає, коли люди бачать, як прогноз впливає на реальні рішення компанії.

Слід також зауважити, що ця стаття має суто інформаційний характер і не є фінансовою, податковою чи юридичною консультацією. Кожне мале та середнє підприємство має власну структуру витрат, профіль ризиків та зобов’язання. Перш ніж впроваджувати нову систему, варто порівняти операційні цілі, внутрішні процеси та вимоги щодо дотримання нормативних вимог.

Суть у тому, що штучний інтелект не робить вашу компанію захищеною від невизначеності. Однак він допомагає краще розібратися в цій невизначеності. А для малого та середнього бізнесу ця різниця має велике значення.

Коли прогнозування здійснюється вручну, керівництво витрачає час на гонитву за цифрами. Коли процес стає більш автоматизованим і прогнозним, цей час можна присвятити важливішим завданням: забезпеченню ліквідності, оцінці інвестицій, виявленню ризиків, пов’язаних із клієнтами, та плануванню зростання з меншою часткою невизначеності.

Прогнозування грошових потоків для малого та середнього бізнесу за допомогою штучного інтелекту має сенс саме в цьому контексті. Не як технологічна мода, а як інфраструктура для прийняття рішень, яка найкраще підходить підприємствам, що мусять діяти швидко в умовах обмежених ресурсів.

Якщо сьогодні ваша компанія все ще діє переважно на око, то зміни полягають не в тому, щоб купувати більше техніки. Вони полягають у тому, щоб сформувати більш надійне бачення наступного місяця, а потім і наступного кварталу.

Так, за умови, що базові дані є достатньо впорядкованими. У невеликих компаніях автоматизація часто виявляється ще більш корисною, оскільки одна й та сама людина відповідає за адміністративні питання, надходження коштів, роботу з постачальниками та планування. Якщо потоки є нерегулярними, навіть простий, але актуальний прогноз може значно полегшити прийняття багатьох рішень.

Чим більше узгоджених даних у вас є, тим краще система розпізнає закономірності та сезонні коливання. На практиці, однак, головне не в тому, щоб мати ідеальні архіви. Головне — мати дані, які достатньо очищені, щоб створити першу корисну модель. Потім якість прогнозу поліпшується в міру того, як система накопичує нові сигнали та порівнює прогноз із фактичними даними.

Питання безпеки слід ретельно оцінювати, як і у випадку з будь-якою платформою, що обробляє конфіденційні дані. Варто перевірити політику щодо GDPR, процедури доступу, управління правами доступу, шифрування та структуру інтеграцій. Загалом, правильне запитання звучить не так: «Чи є ШІ безпечним?», а так: «Чи обробляє цей постачальник дані відповідно до стандартів, що відповідають нашому рівню ризику та нашим зобов’язанням?».

Ні. Система прогнозування генерує сигнали, сценарії та автоматизує процеси. Рішення, як і раніше, приймають люди. У найкращих малих та середніх підприємствах штучний інтелект звільняє час від рутинних завдань і дозволяє фінансовим менеджерам більше зосередитися на пріоритетах, виняткових ситуаціях та коригувальних заходах.

Зазвичай починають із простого, але конкретного завдання: інтегрувати основні джерела даних, організувати більш централізований моніторинг потоків інформації та скласти короткостроковий прогноз. В італійському контексті доцільно надати пріоритет сумісності з електронним виставленням рахунків, простоті використання та економічній доцільності проекту.

Якщо ви хочете перейти від таблиць до більш прозорого та прогнозованого управління фінансами, ознайомтеся з роботою ELECTE — платформи для аналізу даних на базі штучного інтелекту, призначеної для малих та середніх підприємств. Це зручний спосіб ознайомитися з прогнозуванням, автоматичними аналітичними висновками та аналізом даних, не створюючи зайвого навантаження для вашої команди.

.svg)

.svg)

.svg)