Така ситуація є звичною для багатьох малих та середніх підприємств. Адміністративна команда в останній момент намагається узгодити дані, керівництво чекає на остаточні документи, аудитор вимагає роз’яснень щодо окремих статей, а тим часом наближається дата загальних зборів. У цей моментзатвердження фінансового звіту сприймається як гонка з часом.

Це занадто спрощене трактування. Затвердження фінансового звіту — це не лише завершальний етап виконання вимог законодавства. Це момент, коли компанія надає акціонерам, кредиторам та іншим зацікавленим сторонам чітке уявлення про свій майновий, фінансовий та економічний стан. Якщо цей процес затягується або проходить неналежним чином, проблема не обмежується лише роботою секретаріату компанії. Вона зачіпає питання корпоративного управління, відносин з банками, розподілу прибутку та здатності приймати рішення.

Тому варто змінити підхід. Не слід починати з питання «коли закінчується термін?», а з більш корисного: «як організувати процес, щоб уникнути надзвичайних ситуацій?». Правила залишаються ключовими, але справжня оперативна різниця полягає в підготовці даних, чіткості розподілу ролей та здатності запобігати вузьким місцям, перш ніж вони перетворяться на затримки.

Тривога часто виникає через непорозуміння. Вважається, щозатвердження бюджету — це подія, яка відбувається протягом кількох тижнів, тоді як насправді це результат процесу, який має розвиватися протягом усього року.

Коли цей процес налагоджено неправильно, останні дні перетворюються на сукупність найрізноманітніших проблем. Неповні бухгалтерські дані, запізнілі перевірки документів, звіти, що надходять із затримкою, стислі терміни проведення нарад. У результаті організація працює в режимі реагування на події, а не керовано.

Італійське корпоративне право вже давно ставиться до фінансової звітності з такою серйозністю. Еволюція законодавства, що розпочалася ще з Торгового кодексу 1882 року, а потім отримала чітку структуру в Цивільному кодексі 1942 року, демонструє чітку лінію: фінансова звітність служить не лише для закриття рахунків, а й для забезпечення чіткості, правдивості та прозорості у відображенні діяльності підприємства.

Для малого та середнього бізнесу це означає одне конкретне: затвердження бюджету слід розглядати як процес управління операційними ризиками. Ті, хто зводить це до формальності, зазвичай помічають проблеми занадто пізно. Ті ж, хто підходить до цього як до організованого процесу, отримують більший контроль, менше внутрішніх конфліктів та вищу якість прийняття рішень.

Затвердження фінансового звіту — це рішення, яким акціонери розглядають та затверджують фінансовий звіт, підготовлений керівництвом. З юридичної точки зору це обов’язкова процедура. З управлінської точки зору це перевірка якості корпоративного управління.

Історично ця тема не виникла як бюрократична дрібниця. Еволюція італійського законодавства починається з Торгового кодексу 1882 року, знаходить поворотний момент у Цивільному кодексі 1942 року, який офіційно вводить баланс, звіт про фінансові результати та додаткові пояснення, і приводиться у відповідність до європейських стандартів згідно з Законодавчим декретом 139/2015, який імплементує Директиву ЄС 34/2013. Цей процес стосується понад 1 мільйона акціонерних товариств, зареєстрованих в Італії, як показано на слайдах, присвячених історичній та нормативно-правовій еволюції фінансової звітності.

Цей історичний факт дозволяє зробити практичний висновок. Законодавець поступово перетворив фінансовий звіт із простого бухгалтерського документа на інструмент економіко-фінансової комунікації. Для малого та середнього підприємства (МСП) його правильне та своєчасне затвердження означає забезпечення достовірності інформації про діяльність компанії.

Багато підприємців зосереджуються на остаточному підписі. Насправді ж, затвердження свідчить про те, чи здатна компанія:

Правильно затверджений фінансовий звіт служить не лише для того, щоб «відповідати вимогам». Він допомагає зменшити сумніви, запити на роз’яснення та суперечки у відносинах з тими, хто оцінює фінансову стабільність компанії.

Є ще один аспект, про який говорять не так часто. Ухвалення бюджету — це один із небагатьох моментів, коли керівництво компанії змушене зіставити внутрішню версію подій із її офіційним викладом.

Якщо ви хочете ще раз ознайомитися зі структурою документа перед початком процедури проведення зборів, вам може стати в нагоді посібник із складання річного фінансового звіту.

Саме тому дотримання вимог набуває стратегічного значення. Якщо виникають затримки, суперечливі питання або неповна документація, проблема має не лише технічний характер. Це свідчить про слабкі місця в інформаційній структурі, координації між підрозділами та здатності компанії успішно завершувати власний цикл прийняття рішень.

Законодавство може здаватися розрізненим, але для повсякденного управління акціонерними товариствами головне правило просте: існують чітко встановлені терміни та чітка послідовність дій. Якщо пропустити якийсь етап, це створює навантаження на наступні.

Відповідно до ст. 2423 Цивільного кодексу, встановлений законом строк затвердження фінансового звіту становить певний період після закінчення фінансового року. Щодо фінансового року, що закінчився 31 .12 .2025, загальні збори повинні затвердити звіт до 30.04.2026. У виняткових випадках продовження терміну переносить дату затвердження на 29.06.2026 р. Подання до Реєстру підприємств має відбутися протягом короткого періоду після затвердження, тобто до 30.05.2026 р., або до 31.07.2026 р. у разі продовження терміну, як підсумовує Datalog Italia щодо затвердження балансу.

Ці дати — це не просто адміністративна формальність. Вони визначають межі безпеки, в яких має відбуватися процес.

Найчастіше в практиці посилаються на ст. 2423 Цивільного кодексу щодо складання балансу та на ст. 2364 і 2478-біс Цивільного кодексу щодо регулювання діяльності зборів акціонерних товариств (S.p.A.) та товариств з обмеженою відповідальністю (S.r.l.). Звідси випливає конкретний ланцюжок відповідальності.

| Актор | Основне завдання | Оперативні наслідки |

|---|---|---|

| Адміністратори | Складають проект бюджету | Вони повинні вчасно розпочати процес та координувати обмін інформацією |

| Контрольний орган | Забезпечує, за наявності, дотримання правил та відповідність організаційної структури | Потрібні повні та своєчасні документи |

| Аудитор | Скласти власний звіт, якщо його призначать | Потрібні реальні, а не стислі технічні терміни |

| Збори акціонерів | Затверджує бюджет | Приймати рішення на підставі доступної та достовірної документації |

| Реєстр підприємств | Отримує остаточний внесок | Завершує останній етап процедури |

Часовий розклад існує з певної причини. Він служить для того, щоб забезпечити:

Якщо внутрішній календар компанії збігається з офіційним лише в останні тижні, ризик не пов’язаний із самим законодавством. Він пов’язаний із тим, що компанія розпочала роботу занадто пізно.

Продовження терміну до 180 днів не слід розглядати як зручне автоматичне продовження. Це виняток, який слід застосовувати лише за наявності передбачених умов, як-от у виняткових випадках, передбачених цивільним законодавством.

З оперативної точки зору продовження терміну може дати перепочинок. Але якщо його використовують для компенсації дезорганізації, це не вирішує проблему. Воно лише відсуває її на потім. Добре організоване мале та середнє підприємство використовує цей додатковий час для вирішення реальних складних завдань, а не для відкладення справ, які можна було б розпочати раніше.

Найпоширенішою помилкою є ставленнядо затвердження бюджету так, ніби це залежить виключно від адміністративного відділу. Це не так. Процес працює тоді, коли кожен орган товариства втручається в потрібний момент, маючи чітко визначені повноваження.

Головну відповідальність несе адміністративний орган. Він складає проект бюджету та контролює його загальну структуру. Його завдання не обмежується лише збором цифр. Він повинен переконатися, що статті бюджету правильно відображають стан справ у компанії.

Це має дуже практичне значення. Якщо керівництво та фінансовий відділ збираються разом лише напередодні затвердження остаточного проекту, процес із самого початку виходить ослабленим. Найбільш делікатні питання вимагають попереднього обговорення, а не поспішного затвердження.

У разі наявності контролюючий орган стежить за дотриманням правил управління та правильністю процедури. Якщо призначено зовнішнього аудитора, він надає свою професійну оцінку фінансової звітності.

Багато малих і середніх підприємств зупиняються на цьому етапі з однієї простої причини. Вони надають документи, які ще не є остаточними, змушуючи відділи контролю та ревізії працювати з версіями, що постійно змінюються. Це подовжує терміни та збільшує кількість запитів на уточнення.

Загальні збори акціонерів є остаточним органом, що приймає рішення. Їх завданням є затвердження фінансового звіту на підставі документів, наданих компанією.

Однак загальні збори — це не те місце, де вирішуються підготовчі питання. Якщо учасники отримують нечіткі або несвоєчасно надіслані матеріали, засідання може перетворитися на джерело напруги, а не на процес усвідомленого ухвалення рішень.

Найкорисніший підхід — це організаційний. Цей процес нагадує ланцюжок поставок:

Коли якийсь орган отримує свій інформаційний пакет із запізненням, це не лише уповільнює його роботу. Це спричиняє затримку у всьому подальшому потоці.

Отже, справжня ефективність не залежить від одного «талановитого» учасника. Вона залежить від координації між різними учасниками, кожен з яких виконує незамінну роль.

Ця процедура є більш жорсткою, ніж уявляють собі багато малих та середніх підприємств. І саме ця жорсткість робить її керованою, якщо підходити до неї як до послідовного процесу, а не як до формальності, яку потрібно виконати в останній момент.

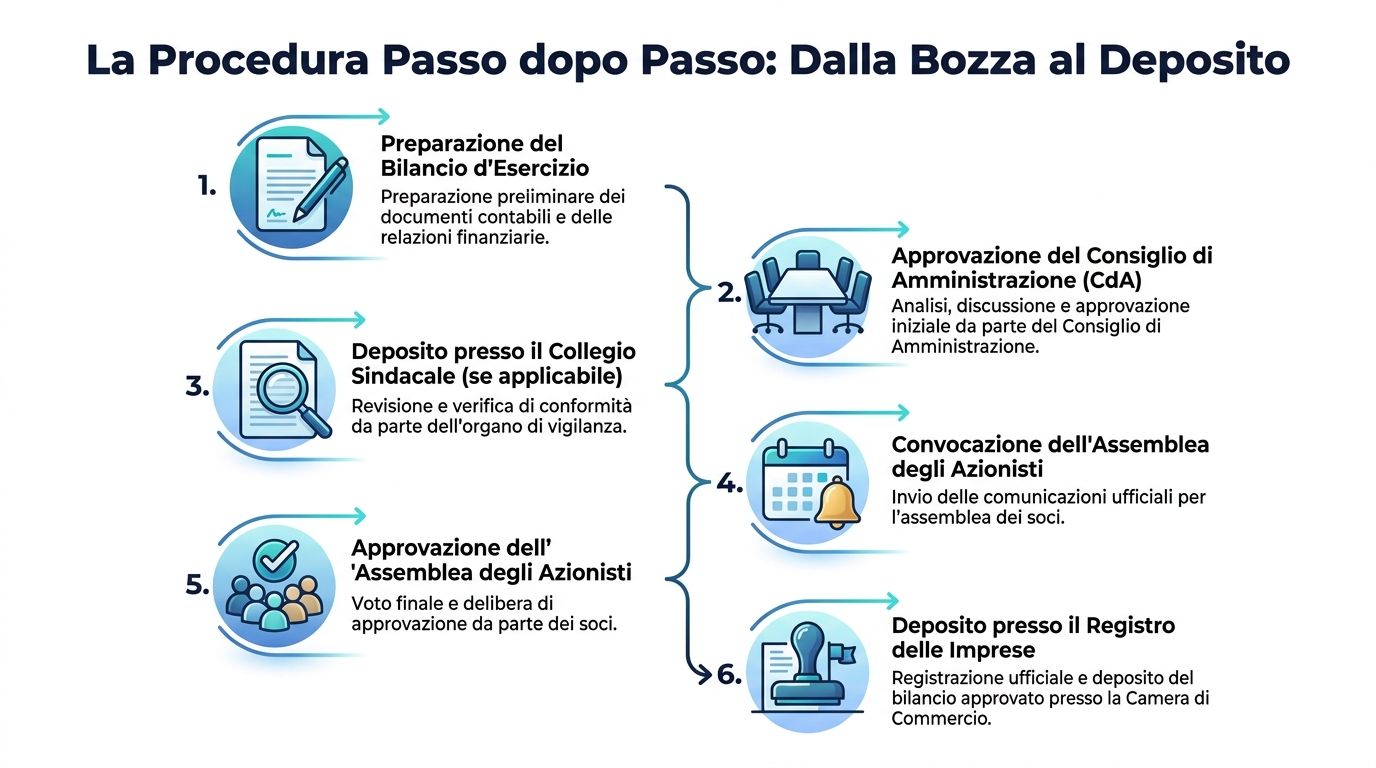

Етапи є чітко визначеними: 1) керівництво складає проект фінансового звіту протягом приблизно одного кварталу після закінчення фінансового року, наприклад, до 30.03.2026 р.; 2) проект передається аудиторам за кілька тижнів до зборів; 3) звіт аудиторів готується заздалегідь; 4) усі документи подаються до реєстраційного органу за певний час до зборів. У цьому ж контексті дані Infocamere IT 2025 вказують, що 92% ТОВ затверджують звіт протягом 120 днів, тоді як Міністерство економічного розвитку (MISE) зареєструвало близько 8 500 оскаржень у 2024 році через помилки в оцінці, як свідчить аналіз річного фінансового звіту, його затвердження та оскарження.

Висновок очевидний. Більшість компаній встигають вкластися у звичайні терміни. Отже, найдорожчі проблеми виникають не через абстрактну нестачу часу, а через помилки у підготовці та оцінці.

Керівництво готує проект фінансового звіту та необхідні додатки. Саме на цьому етапі значною мірою визначається його остаточна якість.

Якщо ваша команда досі працює з неоднорідними фінансовими звітами, можливо, варто також розглянути можливість перекласифікації балансу, оскільки багато проблем із розумінням та узгодженням даних виникають саме через недостатньо узгоджену структуру інформації.

Тут процес набуває іншого характеру. Справа вже не лише у збиранні даних, а в тому, щоб зробити їх перевіреними. Будь-яка невідповідність, відсутність документів або нечіткі критерії уповільнюють процес.

Цей пункт захищає право акціонерів на інформацію. Це не просто формальна деталь. Якщо документи надходять до офісу, коли час уже обмежений, компанія втрачає здатність до прийняття обґрунтованих рішень.

Скликання має відповідати строкам та положенням статуту. У свою чергу, збори повинні приймати рішення на основі повних та зрозумілих матеріалів.

Заключний етап завершує цикл. Це той момент, коли рішення виходить за межі внутрішньої сфери компанії та набуває офіційного статусу.

Багато підприємців зосереджують увагу на штрафних санкціях, але такий підхід є оманливим. Найсерйозніша проблема полягає в тому, що затримка в процесі затвердження свідчить акціонерам, банкам та контрагентам про те, що компанія не забезпечує належного контролю над своїми даними.

Помилка в оцінці обходиться не лише юридичними витратами. Вона може спричинити тижні виправних робіт, суперечки з зовнішніми фахівцями, перенесення зборів та загальне уповільнення прийняття рішень.

Процедуру затвердження бюджету не слід розглядати як перелік формальних вимог. Її слід розглядати як ланцюг надійності. Кожне слабке ланка стає ризиком для репутації та операційною загрозою.

Санкції існують, але вони не є сутью проблеми. Якщо зосередитися лише на штрафі, це призведе до недооцінки шкоди, яку затримка може завдати функціонуванню суспільства.

Фінансові наслідки затримок виходять за межі цивільних штрафів, розмір яких становить від 137,33 до 1 376 євро, як зазначено в детальному огляді щодо штрафних санкцій у разі незатвердження бюджету. Незатвердження бюджету може призвести до введення тимчасового управління, що обмежить доступ до кредитів та виплату дивідендів. Для малих та середніх підприємств, які залежать від короткострокового фінансування, таке призупинення може спричинити операційний параліч, а альтернативні витрати та банківські штрафи перевищать адміністративні санкції.

Зазвичай перед накладенням санкцій трапляється управлінська помилка. Найнебезпечніших — три.

Компанія, яка не встигає вчасно затвердити фінансовий звіт, створює атмосферу невизначеності. Це може негативно позначитися на:

Найлогічніше рішення — це не «прискорювати темпи» наприкінці фінансового року. А заздалегідь усунути причини, що спричиняють затримки: непрозорість даних, розрізнені ручні перевірки, відсутність єдиного огляду стану виконання робіт.

Якщо керівництво розглядає затвердження фінансової звітності як процес, пов’язаний із ризиком, змінюються й пріоритети. Питання більше не полягає лише в тому, чи буде документація надана вчасно. Питання полягає в тому, чи здатна компанія постійно формувати, контролювати та пояснювати дані.

Найбільш стійкі малі та середні підприємства — це не ті, що «витримують фінальний ривок». Це ті, які не допускають, щоб ситуація доходила до кризового стану.

Найчастішою причиною затримок рідко є поодинока помилка. Найчастіше це інформаційні прогалини, що накопичуються протягом місяців. Непов’язані між собою звіти, дубльовані таблиці, дані, що змінюються залежно від джерела, а також перевірки, які покладаються лише на людську пам’ять.

Поширені причини відмови у затвердженні в МСП мають не лише організаційний характер, а й пов’язані з інформаційними прогалинами. Основними з них є: відсутність видимості бухгалтерських даних до останнього моменту, відсутність автоматичних контрольних списків для перевірки відповідності та тривалі цикли аудиту. Аналітичні платформи можуть запобігти цим проблемам за допомогою інформаційних панелей у режимі реального часу та автоматичних сповіщень, перетворюючи затвердження з критичної події на контрольований процес, як зазначається в аналізі, присвяченому відмові у затвердженні фінансової звітності та профілям відповідальності.

Це зауваження має вирішальне значення для керівників малих та середніх підприємств. Проблема полягає не лише в нормативно-правових обмеженнях. Вона також пов’язана з інформацією.

Підхід, що базується на даних, не замінює керівні органи, аудитора чи бухгалтера. Він дає їм можливість працювати з даними, які є більш зрозумілими та менш мінливими.

На практиці аналітична платформа може сприяти цьому процесу за допомогою:

Тим, хто розглядає також додаткові інструменти планування та моніторингу, варто детальніше ознайомитися з темою програмного забезпечення для управлінського контролю, адже ефективність контролю за бюджетом підвищується, коли управлінський контроль та закриття бухгалтерського обліку не існують окремо один від одного.

Головна перевага полягає не лише в економії часу. Це зменшення невизначеності.

Маючи дані, упорядковані протягом року, керівництво може скласти реальний контрольний список:

Для команд, які прагнуть стандартизувати процес створення підготовчих звітів, корисним відправним пунктом є конструктор звітів, оскільки він дозволяє перетворювати різнорідні набори даних на зрозумілі та типові звіти.

Найважливіший ефект автоматизації полягає не в тому, щоб «складати звітність замість людей». Він полягає в тому, щоб дати людям час обміркувати винятки, замість того щоб щоразу вирішувати одні й ті самі повторювані проблеми.

Хороший контрольний список не замінить професійних знань. Однак він не дозволяє, щоб процес залежав лише від пам’яті людей або від напруги останнього тижня.

Переконайтеся, що кожен учасник отримує документи вчасно. Затримки часто виникають через те, що пакет документів «майже готовий», але насправді ще не готовий до використання.

Перечитайте звіт так, ніби це робить хтось сторонній. Якщо аудитор, партнер або банк задасть питання щодо певного пункту, чи можна знайти відповідь у наявних документах?

Останній етап не слід розглядати як незначне адміністративне завдання. Подання документів завершує процес і вимагає такої самої дисципліни, як і попередні етапи.

Якщо вам здається, що контрольний список — це надмірність, це часто свідчить про те, що процес занадто залежить від неформальних звичок.

Якщо компанія готова, документи не просто існують. Вони узгоджені між собою, зрозумілі для тих, хто їх перевіряє, та надаються заздалегідь. Коли ці три умови не дотримані, затвердження фінансового звіту залишається формально можливим, але стає вправному нестабільним.

Затвердження фінансового звіту — це набагато більше, ніж просто дотримання цивільно-правових термінів. Воно показує, чи вміє ваша компанія завершувати свій адміністративний цикл впорядковано, прозоро та під контролем.

Правила чіткі. Ролі визначені. Однак ризики не обмежуються лише штрафними санкціями. Справжня ціна затримок проявляється в операційних фінансах, у відносинах із зацікавленими сторонами та в часі, який керівництво витрачає на вирішення проблем, яких можна було б уникнути, замість того, щоб займатися стратегічними рішеннями.

Тому головне питання полягає не лише в тому, «як дотриматися вимог?». Воно полягає в тому, «як створити процес, який дозволить мені бути готовим?». Коли підготовка даних стає постійним процесом, затвердження фінансової звітності перестає бути періодом надзвичайних ситуацій і стає показником зрілості компанії.

Цей матеріал має інформаційний характер і не замінює юридичної, корпоративної чи податкової консультації щодо конкретного випадку.

Якщо ви хочете забезпечити більший контроль, прозорість та оперативність у підготовці даних, необхідних для затвердження бюджету, дізнайтеся про ELECTE— платформу для аналізу даних на базі штучного інтелекту, розроблену для того, щоб допомогти малим та середнім підприємствам перетворювати розрізнені дані на звіти, аналітичні висновки та більш обґрунтовані рішення.

.svg)

.svg)

.svg)