Більшість фінансових команд не страждають від нестачі даних. Вони страждають від того, що дані надходять із запізненням, розкидані по різних джерелах і вимагають занадто багато ручної роботи, щоб стати корисними. Поворотний момент полягає в наступному: компанії, які впроваджують ШІ у фінансові процеси, скорочують час підготовки звітів на 50–70%, перетворюючи аналітиків із творців звітів на стратегічних ревізорів та зменшуючи кількість ручних помилок, як підкреслює звіт Citizens Bank за 2025 рік про ШІ у фінансових процесах.

Для багатьох італійських малих та середніх підприємств це змінює саме поняття звітності. Звіт більше не є документом, що фіксує минуле. Він перетворюється на систему, яка вловлює слабкі сигнали, систематизує цифри, пояснює зміни та допомагає керівництву приймати рішення раніше.

Інтерес до автономних фінансових звітів на основі штучного інтелекту має глобальний характер, але в Італії до цієї теми слід підходити більш практично. Важливу роль відіграють якість даних, сумісність із часто неоднорідними системами управління, GDPR, DORA та економічні відмінності між регіонами. Той, хто зосереджується лише на технологічних перспективах, ризикує недооцінити справжню роботу: створення надійного механізму прийняття рішень.

Кожен день затримки у звітності знижує оперативну цінність фінансової інформації. Для багатьох італійських малих та середніх підприємств проблема полягає не в тому, щоб підготувати правильні цифри, а в тому, щоб перетворити їх на корисні рекомендації до того, як зміняться замовлення, маржа, надходження або потреби в грошових коштах.

Саме тут виявляється обмеження ручного складання звітів. Бухгалтерський облік може бути точним, але сам процес все одно виявляється малоефективним з управлінської точки зору. Якщо для щомісячного закриття рахунків потрібно витягувати дані з кількох систем, проводити звірку, перевірки та вносити коментарі від руки, фінансова команда витрачає час на складання звіту, а не на аналіз важливих показників.

В Італії ця проблема є більш гострою, ніж на інших ринках. Багато малих та середніх підприємств працюють із фрагментованими стеками додатків, різними рівнями цифровізації в різних регіонах та зростаючим регуляторним тиском щодо простежуваності, операційної стійкості та управління ризиками. Для тих, хто працює з банками, страховими компаніями або регульованими ланцюгами постачання, навіть рамки, запроваджені DORA, піднімають планку: недостатньо просто автоматизувати, потрібно мати змогу продемонструвати, як дані збираються, перевіряються та перетворюються на результати, які можна використовувати для управління.

Автономні фінансові звіти на основі штучного інтелекту вирішують цю проблему. Вони збирають дані з різних джерел, виявляють істотні зміни, формують зрозуміле пояснення та прискорюють перехід від цифр до дій. Отже, їхня цінність полягає не лише в економії часу. Вона полягає у скороченні часу між отриманням сигналу, його інтерпретацією та прийняттям рішення.

Хороший звіт — це не той, що містить найбільше цифр. Це той, що скорочує час між отриманням сигналу та прийняттям рішення.

Для італійського керівника важливе питання полягає не в тому, чи може штучний інтелект генерувати звіти. Він це може. Стратегічне питання інше: чи є система надійною, чи можна відстежувати її роботу, чи відповідає вона існуючим процесам і чи пристосована до реальних обмежень італійського малого та середнього бізнесу? У цьому контексті тема перестає бути просто модним трендом і перетворюється на оперативну стратегію.

Автономний фінансовий звіт — це не просто красивіша інформаційна панель. Це система, яка бере необроблені дані, аналізує їх і надає результат, зрозумілий для бізнесу. Іншими словами, вона переходить від простої візуалізації до пояснення.

Цю різницю можна зрозуміти на простому прикладі. Традиційна електронна таблиця схожа на автомобіль з механічною коробкою передач: вона вимагає постійного втручання, досвіду та пильної уваги. Система автономної фінансової звітності на базі штучного інтелекту більше нагадує автомобіль із розширеною системою допомоги водієві: вона не замінює водія, але бере на себе багато повторюваних завдань і вказує, на що слід звернути увагу.

У практичному контексті це означає, що система може:

Перша функція — цеавтоматичне об’єднання даних. Самостійний звіт не створюється на основі лише однієї «чистої» бази даних. Він створюється шляхом об’єднання різних джерел, які часто суперечать одне одному. Технологія має велике значення, оскільки вона зменшує залежність від ручного вилучення даних та наявності численних версій одного й того самого файлу.

Другий напрямок — цепрогнозний аналіз. У цьому випадку штучний інтелект не обмежується лише описом того, що сталося. Він шукає взаємозв’язки, виявляє повторювані закономірності та допомагає у таких завданнях, як прогнозування ліквідності, оцінка ризиків, виявлення шахрайства або аналіз відхилень.

Третім є автоматичне формування сюжету. Саме цей аспект багато менеджерів недооцінюють. Поодинокий факт змушує читача самостійно його інтерпретувати. Натомість добре побудований сюжет пов’язує причину, наслідок і пріоритети. Саме тому самостійний звіт є корисним і поза межами фінансового відділу.

Практичне правило: якщо ваше керівництво досі запитує «то що це означає?», значить система насправді не є автономною. Вона лише автоматизувала вихідні дані, а не аналітику.

Справжня автономія не означає відсутність людей. Вона означає нову роль людини. Аналітик перестає бути тим, хто остаточно оформлює документ, і стає контролером якості, винятків та контексту.

Автономна система звітності створює цінність лише в тому випадку, якщо її архітектура витримує три виклики одночасно: якість даних, оперативну надійність та пояснюваність результатів. Для італійського малого та середнього бізнесу проблема рідко полягає в самій моделі. Найчастіше це фрагментація між ERP-системами, таблицями Excel, спеціалізованим програмним забезпеченням, банками, CRM та локальними процедурами, які відрізняються від офісу до офісу.

Отже, першим рівнем архітектури є інтеграція. Система повинна отримувати дані з різних джерел, забезпечувати простежуваність кожного вхідного запису та підтримувати різні частоти оновлення. Цей крок має дуже конкретні операційні наслідки: якщо казначейство працює з щоденними виписками, управління контролем — з щомісячними звірками, а відділ продажів — з даними майже в режимі реального часу, то автономний звіт повинен узгодити різні часові рамки ще до розрахунку KPI. На практиці потрібні коннектори, правила маппінгу та надійна основа для об'єднання потоків, як і в разі інтеграції з різнорідними корпоративними джерелами даних.

Другий рівень — це нормалізація даних. Дублікати записів у базі даних, невідповідності в планах рахунків, різні варіанти формулювання причин операцій, неповні центри витрат. Ці проблеми є банальними лише на перший погляд. Якщо їх не виправити на початковому етапі, кожна наступна автоматизація лише прискорює поширення помилки.

Саме тому в досконалих системах передбачено проміжний рівень контролю. На цьому етапі відбувається перевірка полів, узгодження винятків, застосування бухгалтерських правил та виявлення невідповідностей, які підлягають перевірці фахівцем. У багатьох італійських компаніях це найменш помітна частина проекту, але саме вона визначає різницю між переконливою демонстрацією та процесом, який витримує випробування в умовах реального виробництва.

Лише після узгодження даних до справи долучаються моделі. І не існує єдиної моделі, яка б ідеально справлялася з усім.

Надійна архітектура забезпечує розподіл завдань, оскільки прогнозування грошових потоків, класифікація статей, виявлення відхилень та формування описових звітів базуються на різних логічних підходах.

ФункціяЩо вона робить у звітностіЧому це важливо для керівництваПрогнозуванняОцінка майбутніх тенденцій, таких як рух грошових коштів або доходиСприяє плануванню та прийняттю короткострокових рішеньКласифікаціяВіднесення операцій або подій до відповідних категорійЗменшує кількість ручних виправлень та покращує читабельність звітуВиявлення аномалійВиявлення нетипових закономірностей у транзакціях або KPIПривертає увагу до помилок, ризики або слабкі сигнали. Генерація опису. Перетворює результати та відхилення на структуровані коментарі. Прискорює розуміння з боку генерального директора, фінансового директора та ради директорів.

Часто недооцінюють такий стратегічний момент: штучний інтелект не замінює фінансову оцінку. Він лише перерозподіляє її. Машина обробляє великі обсяги даних, повторювані завдання та визначає пріоритети. Люди ж втручаються у випадках винятків, інтерпретації та прийняття рішень, що мають економічні або регуляторні наслідки.

Цей аспект має ще більшу вагу в італійських МСП, де фінансовий відділ часто працює з невеликими командами та системами, успадкованими з різних етапів розвитку. У таких умовах добре спроектована автономна архітектура не замінює людський контроль. Вона просто переносить його туди, де це найважливіше.

Точна, але незрозуміла модель викликає суперечки. Фінансовий директор повинен бути здатний обґрунтувати попередження про нестачу ліквідності, перекласифікацію або повідомлення про відхилення перед керівництвом, аудиторами та, у регульованих галузях, наглядовими органами.

Саме тому архітектура не обмежується лише кінцевим результатом. Вона має зберігати логічний ланцюжок, що пов’язує вихідні дані, їх перетворення, застосовані правила, використані моделі та обґрунтування результату. На практиці це означає ланцюжок аудиту, версійність правил, журнали рішень та показники надійності, зрозумілі навіть тим, хто не є фахівцем з аналізу даних.

В Італії це питання є особливо актуальним. Впровадження залежить не лише від технічної досконалості системи, а й від її сумісності з вимогами щодо внутрішнього контролю, безперебійності роботи та цифрової стійкості, які стають дедалі суворішими, зокрема з огляду на вимоги DORA для фінансових організацій та суб’єктів, що входять до відповідного ІТ-ланцюга.

Висновок з практичної точки зору є простим. Архітектуру автономної системи слід оцінювати не лише за рівнем автоматизації, а й за тим, наскільки вона залишається надійною в стресових умовах. Саме це відрізняє цікавий інструмент від інфраструктури, на яку підприємство може дійсно спиратися при прийнятті фінансових рішень.

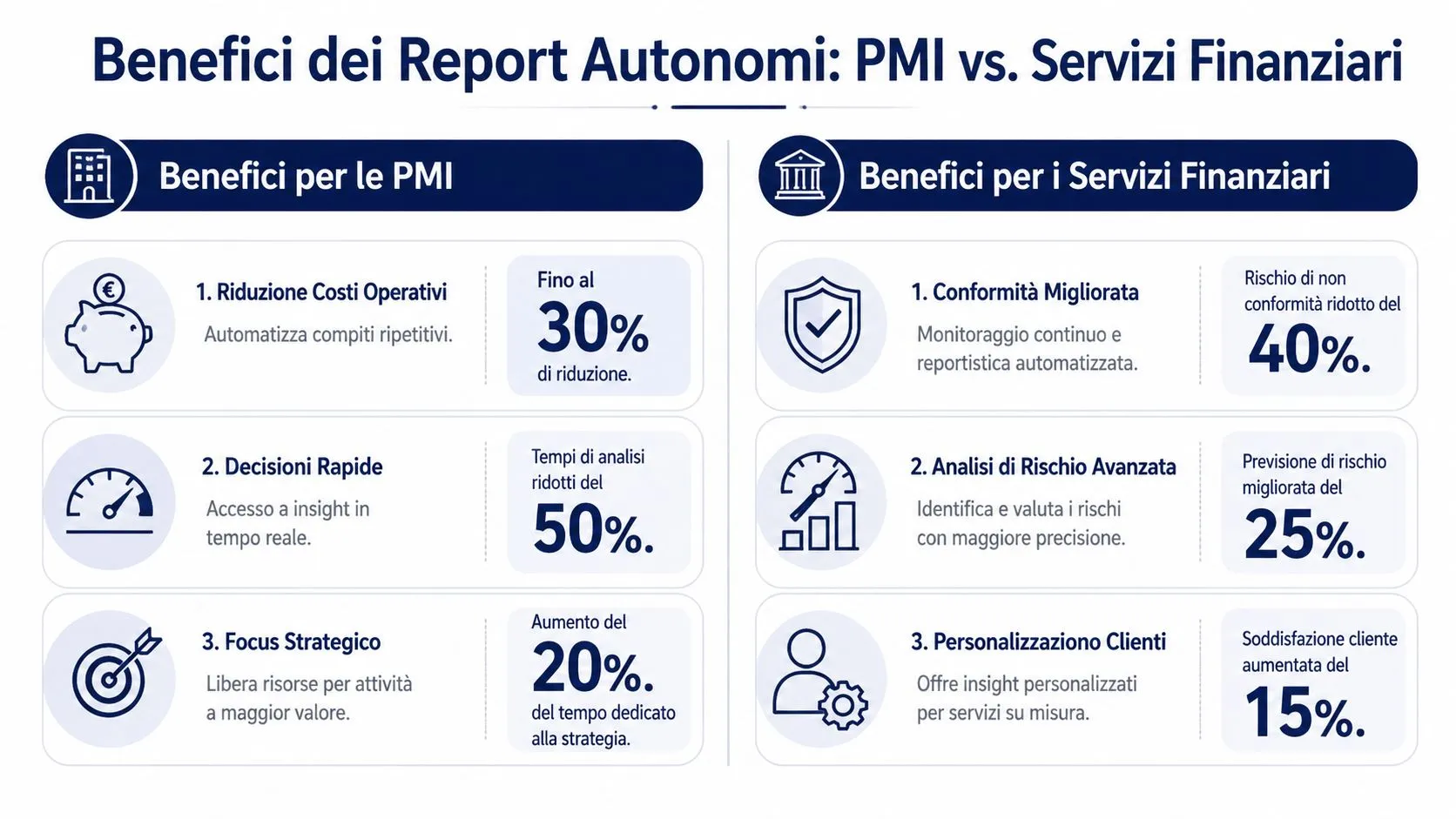

Згідно з доповіддю Citizens Bank за 2025 рік, 63% фінансових директорів вважають автоматизацію платежів одним із найефективніших наслідків застосування ШІ у фінансових процесах, тоді як майже 6 із 10 відзначають суттєві покращення у виявленні шахрайства. Для італійського підприємства головне не слідувати за модними тенденціями щодо штучного інтелекту. Головне — зрозуміти, де автономна звітність дає вимірювані результати в організаціях з обмеженими ресурсами, неоднорідними системами та більш жорсткими регуляторними обмеженнями.

В італійських малих та середніх підприємствах проблема рідко полягає у відсутності даних. Найчастіше вона полягає в їх розрізненості між системами управління, таблицями Excel, банківським програмним забезпеченням, даними бухгалтера та процедурами, що були розроблені на різних етапах розвитку підприємства. У цьому контексті автономні звіти створюють цінність, коли скорочують час між операційною подією та прийняттям рішення керівництвом.

Цей ефект помітний у трьох сферах.

Ця перевага має організаційний характер, але приносить конкретні економічні результати. Компанія, яка першою виявляє проблеми з ліквідністю, затримку надходжень або відхилення у витратах на закупівлі, може виправити ситуацію до того, як це відобразиться у щомісячному балансі. Для багатьох малих та середніх підприємств, особливо на півдні Італії або в регіонах з обмеженим доступом до передових цифрових технологій, цінність полягає не в наявності більш складних аналітичних інструментів, а в отриманні надійних аналітичних даних з частотою, яка раніше була недосяжною.

Для банків, страхових компаній, посередників та фінтех-операторів автономна звітність має іншу цінність. У цьому випадку перевага полягає не лише в ефективності. Вона полягає у здатності обробляти великі обсяги даних без пропорційного зростання операційних витрат, обсягу незавершених завдань та ризику помилок.

Найбільш зрілою сферою залишається дотримання нормативних вимог. Такі процеси, як обробка сповіщень, підготовка документації для внутрішніх аудитів, визначення пріоритетності відхилень та фіксація винятків, відбуваються за повторюваними правилами, але мають залишатися підданими перевірці. Коли штучний інтелект автоматизує ці етапи за допомогою відстежуваної логіки, виграш полягає не лише у підвищенні продуктивності. Покращується якість контролю та зменшується навантаження на найбільш досвідчені команди.

Тут також виявляється важлива відмінність між міжнародною практикою та італійською реальністю. Теоретично автономність системи обіцяє масштабність. На практиці ж для операторів, які підпадають під вимоги щодо цифрової стійкості, аутсорсингу ІКТ та безперебійності роботи, цінність залежить від здатності системи генерувати результати, придатні для використання навіть за умов нормативних обмежень. DORA робить це питання особливо актуальним. Більш швидкий звіт мало що важить, якщо його неможливо керувати, перевіряти та інтегрувати в існуючі системи.

Є ще один ефект, про який говорять рідше, але який часто має більш стратегічне значення. Автономні системи зменшують розбіжності в тому, як одна й та сама інформація сприймається різними людьми, підрозділами чи функціональними підрозділами.

Для малого та середнього підприємства, що має кілька виробничих підрозділів або дочірніх компаній, це означає можливість порівнювати результати за більш уніфікованими критеріями. Для фінансового оператора це означає можливість розглядати подібні винятки більш послідовно та з можливістю документального підтвердження. В обох випадках стандартизація підвищує якість прийняття рішень, оскільки зменшує операційні перешкоди.

Висновок такий. Автономні звіти дають найкращі результати не там, де є найбільше даних, а там, де кожна затримка, невідповідність або ручна перевірка пов’язані з постійними витратами. Для італійських МСП ці витрати вимірюються втраченим часом керівництва. У сфері фінансових послуг вони також вимірюються операційним ризиком, регуляторним тиском та меншою здатністю до впорядкованого масштабування.

Найпоширенішою помилкою є думка, що якість моделі важливіша за якість контексту. Насправді автономна система звітності стає небезпечною, коли вона автоматизує недостовірні дані, неконтрольовані винятки або хибні припущення.

Принцип простий. Якщо вихідні дані є неповними, дублюються або спотворені, система працюватиме швидше, але не ефективніше. Ця проблема є особливо гострою в компаніях, які поєднують ERP-системи, експортні файли з Excel, локальне бухгалтерське програмне забезпечення та неоднорідні історичні архіви.

Найчастіше зустрічаються такі типові проблеми:

В італійському контексті ризик упередженості не є теоретичним. Він має територіальний характер. У звіті Банку Італії за 2025 рік зазначено, що моделі штучного інтелекту, які не навчалися на конкретних італійських даних, можуть помилятися у прогнозах кредитного ризику на 27 % для підприємств Півдня через незбалансованість наборів даних на користь Північної Італії, як повідомляється в дослідженні, опублікованому на PMC, яке узагальнює згадані результати.

Цей факт має важливе значення для керівників. Система, яка на перший погляд видається точною на загальному рівні, може спотворювати дані саме в тих сегментах, що вимагають більшої чутливості до контексту. Для малого та середнього бізнесу на півдні країни, для роздрібного оператора з яскраво вираженою місцевою сезонністю або для тих, хто працює у специфічних галузях даного регіону, існує ризик приймати рішення на основі часткового уявлення про реальність.

Ключовий момент: універсальна модель може здаватися ефективною, доки не зіткнеться з вашими реальними умовами.

Поряд із упередженістю стоїть питання дотримання вимог. GDPR, внутрішні контролі та вимоги до стійкості, такі як ті, що обговорюються в європейському контексті, вимагають приділяти увагу питанням доступу, простежуваності, відповідальності та управління даними. Ті, хто бажає глибше ознайомитися з еволюцією нормативно-правової бази, можуть прочитати аналіз ELECTE щодо нормативно-правової бази Європейського закону про штучний інтелект.

Друга тема — це «чорний ящик» управління. Якщо система генерує описовий звіт, але не показує, з яких джерел випливає той чи інший висновок, проблема полягає не лише в нормативно-правовій площині. Вона має оперативний характер. Жоден серйозний фінансовий директор не довірить прийняття критично важливого рішення результату, який команда не може обґрунтувати.

Тому завдання полягає не в тому, щоб ширше впроваджувати штучний інтелект. А в тому, щоб впроваджувати штучний інтелект, який розкриває свої передумови, обмеження та логічний ланцюжок.

Проект з автономної звітності працює, коли до нього підходять як до операційної трансформації, а не як до впровадження нової програмної функції.

Найкраще почати з вибору конкретного, але актуального прикладу застосування. Щомісячна звітність про продажі, прогноз грошових потоків, звірка маржі, аналіз відхилень за бізнес-підрозділами. Помилкою є прагнення одразу все уніфікувати.

Ефективна послідовність дій будується за такою логікою:

Багато компаній зосереджуються на автоматичному формуванні звітів і нехтують питаннями управління. Це дорога помилка. Перш ніж розширювати сферу застосування, варто з’ясувати, хто перевіряє дані, хто обробляє винятки, хто затверджує конфіденційні коментарі та як відбувається версіювання логіки аналізу.

Елементів, які потрібно встановити на землі, небагато, але вони мають вирішальне значення:

Після того як ми заклали основи, корисно також розглянути практичний приклад реалізації та оперативного підходу:

Якість добре розробленого проєкту не визначається лише тим, що звіт «готується швидше». Вона визначається поєднанням ефективності, надійності та сприйняття керівництвом.

Правильні запитання такі:

Початковий успіх формує довіру. Довіра дозволяє поширити цю модель на інші процеси. Саме так автономні звіти перестають бути експериментом і стають однією з компетенцій компанії.

В Італії проблема полягає не лише в тому, щоб зрозуміти, для чого потрібна штучна інтелектуальна система у фінансовій сфері. Справа в тому, щоб зробити її доступною для компаній, які не мають власних фахівців з аналізу даних, корпоративного бюджету чи досконалих архітектур даних. Розрив є реальним: дані ISTAT 2025 показують, що лише 18% італійських МСП із 10–49 працівниками використовують ШІ для фінансового аналізу, проти середнього показника по ЄС у 35%, як зазначенов аналітичному звіті Світового економічного форуму щодо ШІ-агентів у сфері фінансових послуг.

Цей факт наводить на думку, що ситуація не така однозначна. В Італії ринок потребує не стільки більш досконалих моделей, скільки доступніших інструментів із простим підключенням, швидкою інтеграцією та системами контролю, що відповідають європейським нормам.

Саме в цьому контексті працює ELECTE — платформа для аналізу даних на базі штучного інтелекту, призначена для малих та середніх підприємств. На практиці платформа об’єднує корпоративні джерела даних, автоматизує попередню обробку, застосовує аналітичні методи та дозволяє створювати результати, зрозумілі навіть для користувачів без технічної підготовки. Тим, хто хоче побачити, як ця логіка втілюється у звітності, варто ознайомитися з модулем побудови звітів ELECTE.

Цікавим є не лише автоматизація формування кінцевого документа. Справа в зменшенні перешкод у всьому ланцюжку. Інтеграція даних, стандартизація, аналітика, візуалізація та презентація повинні працювати як єдине ціле. Якщо хоча б один із цих елементів залишається ручним, перевага швидко зникає.

Для італійських МСП цей підхід є важливим, оскільки він дозволяє подолати найпоширеніші перешкоди. Це технічна складність, фрагментація даних, брак спеціалізованих кадрів та необхідність збереження людського контролю над результатами. Іншими словами, поширення штучного інтелекту не зростає, коли він обіцяє зробити все самостійно. Воно зростає тоді, коли система спрощує управління звітністю.

Якщо ви розглядаєте можливість використання автономних фінансових звітів на основі штучного інтелекту, слід звернути увагу на кілька важливих моментів.

Оберіть платформу, яка чітко показує шлях від даних до висновку. Якщо цей шлях не простежується, система не готова до прийняття важливих рішень.

Стратегічний висновок такий. Корисна автономія — це не відсутність людського втручання. Це присутність людини там, де це дійсно має значення: у процесі перевірки, оцінки та визначення пріоритетів.

Автономні фінансові звіти на основі штучного інтелекту перетворюють фінансову службу з реактивної на проактивну. Саме ця зміна має вирішальне значення. Менше часу витрачається на збір і впорядкування даних. Більше часу приділяється аналізу сигналів, оцінці ризиків та обґрунтованому прийняттю рішень.

Однак для італійських МСП однієї лише технології недостатньо. Потрібні надійні архітектури, достовірні дані, контроль над упередженнями та ретельне розуміння нормативних обмежень. Коли ці елементи присутні, ШІ не замінює управлінське рішення. Він робить його швидшим, обґрунтованішим і послідовнішим.

Питання вже не в тому, чи варто впроваджувати ці системи. Питання в тому, який шлях обрати, щоб зробити це правильно.

Якщо ви хочете дізнатися, як впровадити автоматизовану звітність, наративні аналітичні висновки та прогнозний аналіз у свій процес прийняття рішень, ви можете ознайомитися з принципом роботи ELECTE.

.svg)

.svg)

.svg)