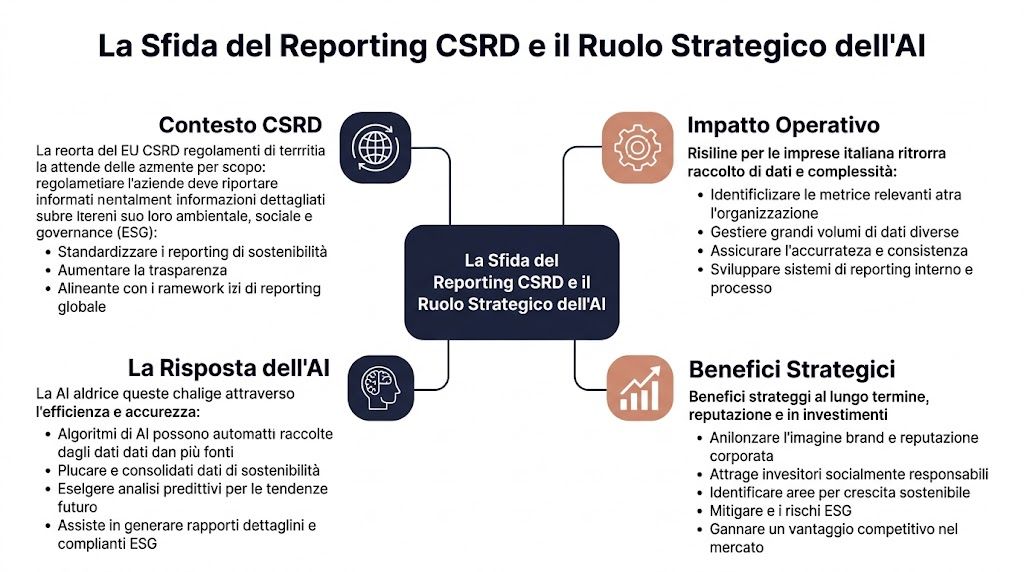

Найбільш недооціненою частиною CSRD є не саме складання звіту, а операційний механізм, необхідний для його підготовки. Директива вимагає звітності за понад 1 000 показників, і для виробничої компанії з 500 постачальниками це може означати аналіз 1 500–2 000 документів за цикл (аналіз ринку щодо автоматизації звітності ESG за допомогою штучного інтелекту). Для фінансового директора це означає одне: проблема не лише нормативна, а й виробнича.

Хороша новина полягає в тому, що штучний інтелект стає реальним інструментом для управління цією складністю. Методологія звітності за CSRD на основі штучного інтелекту може скоротити час ручного збору даних на 70% і підвищити точність обробки даних до 95% порівняно з 78% у разі ручних процесів, за умови наявності відповідних вихідних даних (практичний посібник із використання штучного інтелекту для аудиту CSRD). Погана новина полягає в тому, що багато італійських компаній недооцінюють підводні камені: розрізнені дані, слабкі контролі, малозрозумілі моделі та недостатнє управління.

Якщо ви розглядаєте можливість впровадження штучного інтелекту для автоматизації звітності за стандартом CSRD, головне — не просто придбати платформу. Головне — створити процес, який витримає аудит, дотримається термінів і забезпечить якість даних. Тут ви знайдете реалістичний посібник, написаний з тією ж позицією, яку я б зайняв у розмові з фінансовим директором: чіткі процеси, явні компроміси, конкретні переваги та ризики, які слід усунути, перш ніж вони перетворяться на проблему.

Для багатьох італійських малих та середніх підприємств проблема полягає не в тому, щоб зрозуміти, що CSRD вимагає більшого обсягу даних. Проблема полягає в тому, щоб підготувати дані, які витримають перевірку під час аудиту, з термінами закриття звітності, що відповідають графіку роботи фінансового відділу, і без збільшення кількості файлів, звірок та неконтрольованих версій.

Складність зростає, оскільки звітність за стандартом CSRD об’єднує дуже різні джерела. Системи ERP, дані про закупівлі, кадрові дані, рахунки за комунальні послуги, екологічні дані, анкети постачальників, PDF-документи та методологічні примітки мають бути об’єднані в єдиний, перевірений та відтворюваний процес. Якщо цей етап залишається ручним, фінансовий директор втрачає контроль саме в тих сферах, де ризик є найвищим: якість даних, оперативна відповідальність та простежуваність виправлень.

У компаніях середнього розміру я часто спостерігаю одну й ту саму ситуацію. Фінансовий відділ координує звітність, але значна частина інформації розкидана між різними підрозділами, зовнішніми консультантами та постачальниками. Це призводить не лише до уповільнення роботи. Це свідчить про слабкість системи контролю.

Типові ознаки такі:

Більшість проблем із CSRD виникають не на етапі складання кінцевого звіту. Вони виникають за кілька місяців до цього — під час збору та очищення даних.

Для італійського малого та середнього бізнесу цей аспект має більшу вагу, ніж для великих корпорацій. Структури тут більш спрощені, системи менш інтегровані, а дотримання методології часто залежить від кількох осіб. Якщо хтось із них змінює посаду або залишає компанію, процес одразу ж втрачає ефективність.

Штучний інтелект особливо корисний у випадках, коли йдеться про великі обсяги даних та низький рівень стандартизації. Він може класифікувати документи, зчитувати поля з різних джерел, пропонувати зв’язки між даними та вимогами ESRS, виявляти аномалії, визначати відсутні значення та готувати чернетки описів, що відповідають наявним даним.

Однак це працює ефективно лише за умови дотримання чітких правил. Без чіткої схеми джерел та відповідальності навіть найкращий ШІ-алгоритм лише посилює помилки, неоднозначності та невідповідності. Тому пріоритетом є не сам інструмент, а структура інформаційних потоків та джерел даних, пов’язаних зі звітуванням за CSRD.

На практиці автоматизація має сенс тоді, коли вона зменшує обсяг рутинної роботи та розширює можливості людини контролювати критичні етапи.

| Зона | Ризик при ручному виконанні | Корисне застосування штучного інтелекту |

|---|---|---|

| Збірка | розрізнені вхідні дані та постійні затримки | отримання та класифікація документів |

| Нормалізація | різні формати та неправильне перетворення | стандартизація полів, одиниць та структур |

| Контроль | неповні та несвоєчасні перевірки | сповіщення про відхилення, розриви та невідповідності |

| Журнал аудиту | уривки доказів | взаємозв'язок між даними, джерелами та етапами перевірки |

Тут потрібен реалізм. Система штучного інтелекту, яка видає правдоподібне число, але не пояснює, з якого саме документа вона його взяла, за якою логікою його обробила та хто його перевірив, створює нову проблему замість того, щоб вирішити стару.

В аудиті питання полягає не в тому, чи «виглядає правильним» кінцевий результат. Питання полягає в тому, чи можна відтворити шлях, що привів до цього результату. У цьому й полягає суть «чорного ящика». Якщо команда не може продемонструвати джерело даних, застосовані правила, виявлені винятки та остаточне затвердження, обґрунтованість звітності знижується.

Саме тому я завжди раджу ставитися до ШІ як до інструменту попередньої обробки та перевірки, а не як до заміни професійного судження. Відповідальність залишається за організацією. Зокрема, це стосується Scope 3, подвійної суттєвості та опису, пов’язаного з оцінками чи методологічними припущеннями.

Справжня користь полягає не в тому, щоб «швидше скласти звіт» у загальному сенсі. Вона полягає у зменшенні трьох конкретних ризиків:

Якщо ці три результати не спостерігаються, це означає, що компанія не вдосконалює звітність за стандартом CSRD. Вона лише впроваджує технології в процес, який все ще залишається нестабільним.

З мого досвіду, проекти з автоматизації CSRD в італійських МСП частіше провалюються через неорганізовані дані, ніж через обмеження обраної платформи. Справа не в тому, щоб просто додати штучний інтелект до існуючого процесу. Справа в тому, щоб створити потік, який витримає перевірку, з контрольованими етапами та чітко визначеною відповідальністю.

Перше рішення стосується інформаційного периметра. Необхідно визначити, які дані ESRS є важливими для компанії, в яких системах вони зараз знаходяться, яких даних бракує та хто повинен їх перевіряти. Без такої карти автоматизація лише прискорює появу помилок.

Для італійського малого та середнього підприємства проблема полягає не лише в технічних аспектах. Часто дані щодо навколишнього середовища, кадрові дані та дані про ланцюги постачання розкидані між системами ERP, таблицями Excel, порталами постачальників та документами у форматі PDF. Штучний інтелект може допомогти класифікувати джерела та запропонувати первинний зв’язок між нормативними вимогами та наявними даними, але відповідальність за підтвердження цього зв’язку залишається за самою компанією.

На цьому етапі результатом є робоча матриця, що складається з шести полів:

Якщо ця матриця є неповною, ризик не є суто теоретичним. Під час аудиту стає складно пояснити, чому той чи інший показник потрапив до звіту саме з таким обсягом даних та з таким джерелом.

Вибір платформи слід здійснювати з огляду на вимоги внутрішнього контролю, а не лише на продуктивність. Добре підготовленої демонстрації недостатньо. Потрібно з’ясувати, чи система залишає слід перетворень, зберігає версії, управляє правами доступу та забезпечує прозорість шляху від необроблених даних до кінцевого результату.

Фінансовому директору слід поставити постачальнику чотири конкретні запитання:

Варто також одразу перевірити питання інтеграції з додатками. Платформа, яка погано інтегрована з корпоративними системами, призводить до необхідності ручного узгодження даних, частих винятків та подовження термінів закриття звітності. Тому доцільно заздалегідь перевірити якість інтерфейсів для підключення до основних корпоративних джерел даних.

Тут уже постає питання «чорного ящика». Якщо постачальник не може продемонструвати, як модель класифікує документ, виявляє аномалії або пропонує попередній варіант тексту, проблема дасться взнаки пізніше — зазвичай у найгірший момент.

Саме на цьому етапі багато проєктів втрачають довіру. Штучний інтелект обробляє великі обсяги даних за короткий час, але самостійно не виправляє невідповідності в кодуванні, розбіжності в одиницях виміру, невідповідності меж або файли, завантажені за різними логіками в різних відділах.

Необхідно контролювати три напрямки діяльності:

Тут виникає реальний компроміс. Чим більше ви автоматизуєте введення даних, тим більше вам доводиться інвестувати у правила забезпечення якості на попередніх етапах. Якщо цього не зробити, фінансова команда змушена буде перевіряти винятки, згенеровані системою, замість того, щоб зменшити обсяг ручної роботи.

Практичне правило допомагає уникнути помилок під час налаштування. Кожен автоматичний потік повинен мати контрольний механізм узгодження, зрозумілий навіть людині без технічної підготовки. Якщо цей механізм зрозумілий лише тому, хто налаштовував платформу, процес залишається вразливим.

Після очищення потоків даних штучний інтелект може приносити відчутну користь. Він може виявляти аномалії, готувати чернетки текстів та допомагати у заповненні повторюваних розділів. Однак не варто доручати моделі найвідповідальніші завдання, такі як методологічні припущення, межі консолідації або пояснення щодо оцінок та інформаційних прогалин.

Найбільш надійні методи такі:

У малих та середніх підприємствах прихована небезпека полягає у надмірній впевненості в якісному тексті. Зразковий текст може приховувати слабку документальну базу. Тому я завжди прошу перевірити дві речі перед затвердженням: звідки походить кожне твердження та яке правило спонукало систему його сформулювати.

Запуск системи не означає завершення проекту. Це лише початок етапу, на якому автоматизація має довести свою надійність місяць за місяцем, враховуючи нові дані, реальні винятки та зміни в моделях або шаблонах.

Мінімальна система управління повинна чітко визначити такі питання:

| Сфера застосування | Запит, який потрібно закрити |

|---|---|

| Право власності | хто затверджує дані перед оприлюдненням |

| Винятки | хто вирішує, коли відхилення є прийнятним |

| Версії | яка версія даних потрапляє до звіту |

| Журнал аудиту | де зберігаються докази |

| Модель штучного інтелекту | коли відбувається оновлення та хто затверджує зміни |

У невеликих компаніях операційний ризик часто зосереджується на кількох особах. Якщо лише одна посада знає правила, винятки та логіку завантаження, автоматизація залишається залежною від людської пам’яті. Це не є структурним вдосконаленням.

Вдало реалізована система дає три вимірювані результати: менше ручних виправлень, менше суперечок під час аудиту та більша передбачуваність термінів завершення. Якщо хоча б один із цих трьох елементів відсутній, варто переглянути структуру процесу, перш ніж розширювати застосування штучного інтелекту.

Перш ніж інвестувати в автоматизацію, варто провести внутрішню оцінку готовності. Не потрібна корпоративна структура. Потрібно чітко розуміти, що у вас є, чого бракує і що не слід доручати платформі.

Правильне запитання не в тому, чи «маємо ми багато даних?». А в тому, чи «маємо ми дані, які можна відстежити, які є узгодженими та упорядкованими?». Якщо відповідь не є однозначною, до впровадження автоматизації слід підготуватися ретельніше.

Перевірте наступні пункти:

Хороший початковий стан не означає досконалості. Це означає, що кожна важлива інформація має принаймні одного відповідального, впізнаване джерело та критерій перевірки.

Багато проєктів зупиняються з причин, що не мають технічного характеру. Платформа є, але ніхто не визначає її межі, не затверджує кадрові призначення та не вирішує конфлікти між підрозділами.

Організаційна підготовка вимагає щонайменше чотирьох чітких рішень:

Проєкт CSRD є ефективним тоді, коли компанія визначає, хто несе відповідальність за дані, а не тоді, коли вона впроваджує новий технологічний рівень.

Для малого та середнього бізнесу найефективнішою часто виявляється гібридна модель. Широка автоматизація збору, класифікації та перевірки узгодженості. Людський контроль за визначенням обсягу, суттєвості, опису та остаточного затвердження.

Автоматизація має сенс, коли вона змінює повсякденну роботу. Роздрібна торгівля та фінанси — це дві сфери, де це відразу помітно, але з різних причин.

В італійській роздрібній торгівлі «вузьким місцем» часто є ланцюг постачання. Оцінка подвійної суттєвості страждає, коли дані про вплив надходять у форматах, що важко читаються або не піддаються порівнянню. Звіт, на який посилається Deloitte, вказує, що 52% італійських малих та середніх підприємств роздрібної торгівлі не мають детальних даних про вплив, і саме тут штучний інтелект може прискорити бенчмаркінг, але з урахуванням упередженості, зумовленої слабкими даними ланцюга постачання (аналіз подвійної суттєвості та штучний інтелект).

На практиці добре продуманий робочий процес у роздрібній торгівлі будується за такою логікою:

Корисний результат — це не лише кінцеве число. Це також перелік винятків, якість джерел та обґрунтування припущень. Саме це дійсно допомагає під час рецензування.

Що стосується презентації даних, багато компаній запізно усвідомлюють, що одного лише вміння аналізувати недостатньо. Необхідно також подати результати у зрозумілій формі. У цьому питанні корисним буде посібник Data Storytelling Academy щодо написання ефективного звіту, оскільки він допомагає перетворити набір технічних даних на зрозумілу інформацію для керівництва, аудиторів та зацікавлених сторін.

У фінансовій сфері ситуація інша. Проблема полягає не лише в зборі фізичних даних або даних про постачання, а в тому, щоб послідовно пов’язати між собою ризики, експозиції, внутрішні політики та розкриття інформації. У цьому випадку штучний інтелект є особливо корисним для класифікації суттєвих питань, аналізу якісних даних та підготовки проектів документів, які команда з питань комплаєнсу може доопрацювати.

Типовий робочий процес включає:

| Етап | Конкретний результат |

|---|---|

| збір внутрішніх даних | перелік суттєвих ризиків у сфері ESG |

| аналіз документів | огляд політик, заходів контролю та недоліків |

| класифікація | карта тем для розкриття інформації |

| людська перевірка | затвердження меж та мови |

| звітність | розділи з описовою інформацією та панелі управління |

У сфері фінансів перевага полягає не в тому, щоб «писати швидше», а в тому, щоб зменшити розбіжності між підрозділами, які генерують одні й ті самі дані, але використовують різні визначення.

Для малого та середнього бізнесу проблема полягає не в тому, щоб знайти ще одну платформу, яку можна додати до стеку. Проблема полягає в тому, щоб об’єднати дані, засоби контролю та результати в єдиний потік, яким команда зможе реально користуватися.

ELECTE — платформа для аналізу даних на базі штучного інтелекту, призначена для малих та середніх підприємств, — є корисною в цій ситуації, оскільки охоплює весь ланцюжок процесів. Вона об’єднує різноманітні джерела, здійснює попередню обробку даних, спрощує виявлення відхилень та перетворює складні набори даних на зрозумілі висновки, доступні навіть для користувачів без технічної підготовки.

У контексті CSRD цей підхід є особливо корисним у трьох аспектах:

Для завершального етапу розкриття інформації особливо важливою є можливість створювати чіткі та готові до повторного використання результати. Саме логіка конструктора звітів, призначеного для створення автоматичних та настроюваних звітів, є тим, чого бракує у багатьох процесах CSRD, які досі базуються на розрізнених документах, паралельних версіях та несвоєчасній консолідації.

Навіть найкраща платформа не замінить управлінського рішення. Вона лише позбавляє керівництво від рутинної роботи, яка заважає йому ефективно виконувати свої обов’язки.

Саме в цьому полягає перевага підходу, орієнтованого на аналітику. Він розглядає звітність не як кінцевий файл, який потрібно оформити, а як природний результат більш впорядкованого, прозорого та контрольованого процесу обробки даних.

Впровадження штучного інтелекту в звітність про сталий розвиток не зазнає невдачі через незрілість технології. Невдача трапляється тоді, коли компанія доручає йому завдання, що вимагають судження, розуміння контексту або пояснень, які модель не може надати самостійно.

В Італії відсутність прозорості штучного інтелекту є перешкодою для 62 % малих та середніх підприємств, які мають пристосуватися до вимог CSRD, а в подібних ситуаціях 28 % відмов під час аудиту пов’язані з моделями, які неможливо пояснити (дослідження щодо штучного інтелекту та звітності про сталий розвиток для малих та середніх підприємств). Цей факт слід ретельно проаналізувати. Ризик полягає не в тому, що «ШІ помиляється». Ризик полягає в тому, що «компанія не може пояснити, як вона дійшла до такого результату».

Практичні заходи є дуже конкретними:

Для багатьох фінансових директорів це питання також пов’язане з більш широким регуляторним управлінням. Варто мати на увазі рамки дотримання вимог та положення Європейського закону про штучний інтелект, оскільки європейська регуляторна політика явно рухається в напрямку більшої прозорості, посилення контролю та зменшення сліпої довіри до моделей, які неможливо інтерпретувати.

Інша пастка є більш банальною, але часто набагато шкідливішою. Якщо дані надходять у неправильному форматі, автоматизація лише прискорює вже існуючу помилку. Це трапляється переважно у випадках, коли документи постачальників недостатньо стандартизовані, межі відповідальності не узгоджені, а визначення термінів у різних підрозділах відрізняються.

Найефективніші засоби захисту — це практичні, а не теоретичні:

| Ризик | Практичні заходи щодо пом'якшення наслідків |

|---|---|

| неповні дані | правила щодо обов’язкових полів та обмеження щодо винятків |

| непослідовні одиниці | централізована нормалізація |

| різні версії | єдине достовірне джерело інформації для кожного розкриття |

| непідтверджені розповіді | обов’язок надання підтверджуючих документів |

Найефективнішою моделлю залишається модель «human-in-the-loop». Штучний інтелект збирає, класифікує, повідомляє та готує. Команда перевіряє, інтерпретує та затверджує.

Так, але в певних межах. Штучний інтелект корисний для обробки PDF-файлів, відкритих анкет, вкладень та неоднорідної документації. Він добре справляється з виокремленням полів, розпізнаванням повторюваних категорій та виявленням пропущеної інформації. Однак цього недостатньо, щоб самостійно гарантувати правильність даних у рамках CSRD. Завжди слід передбачати правила перевірки та ручну перевірку у випадках винятків.

Ця роль залишається ключовою. Штучний інтелект не приймає рішень щодо суттєвості, меж, методологій та остаточних висновків замість компанії. Команда з фінансів та комплаєнсу визначає правила, затверджує винятки, контролює узгодженість розкриття інформації та перевіряє, чи звіт відображає реальну операційну модель. Аудитор, у свою чергу, потребує слідів, доказів та кроків, які можна відтворити.

Коли штучний інтелект починає застосовуватися у звітності, людський контроль не зникає. Він стає важливішим і цілеспрямованішим.

Більше, ніж уявляють собі багато малих та середніх підприємств. Не потрібна повна жорсткість, але необхідні мінімальні стандарти. Узгоджені назви файлів, обов’язкові поля, відповідальність за дані, правила затвердження та впорядковане архівування документів. Без такої дисципліни автоматизація залишається неповною.

Так. Коли процес налагоджено належним чином, дані, зібрані для CSRD, стають корисними також для закупівельної діяльності, управління ризиками, оперативного контролю та діалогу з інвесторами чи клієнтами. Справжня користь полягає не лише в тому, щоб «скласти звіт». Вона полягає в тому, щоб мати кращу базу даних для прийняття кращих рішень.

Ні. Зазвичай доцільно починати з найбільш критичних і повторюваних процесів. Наприклад, збір даних від постачальників, узгодження між підрозділами або підготовка проектів звітності, що вимагають частого оновлення. Помилкою є намагання автоматизувати все одразу, не встановивши попередньо правил управління.

Звертайте менше уваги на демо-версію, а більше — на сам процес. Поцікавтеся, чи платформа зберігає історію змін, чи підтримує обробку винятків, чи пов’язує вихідні дані з джерелами, чи може нею користуватися персонал без технічної підготовки та чи інтегрується вона з вашими існуючими системами. Надійне рішення для звітності за стандартом CSRD має допомагати вам працювати ефективніше, а не лише швидше створювати документи.

Якщо ви хочете перетворити дотримання вимог CSRD на більш впорядкований, прозорий та корисний для бізнесу процес, дізнайтеся, як це зробити ELECTE може допомогти вам об'єднати джерела даних, автоматизувати звіти та отримати чіткі аналітичні висновки без складнощів, властивих великим підприємствам.

.svg)

.svg)

.svg)