Phân tích báo cáo tài chính bằng các chỉ số là quá trình chuyển đổi dữ liệu thô trong báo cáo tài chính của bạn – như dữ liệu từ bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh – thành các chỉ số đơn giản và dễ hiểu ngay lập tức. Nói cách khác, đây là nghệ thuật giúp các con số “nói lên” tình hình sức khỏe của doanh nghiệp bạn chỉ trong nháy mắt: khả năng thanh khoản, độ vững chắc, khả năng sinh lời và hiệu quả hoạt động.

Trong hướng dẫn này, chúng tôi sẽ đồng hành cùng bạn từng bước một. Mục tiêu là biến những phép tính phức tạp thành những hiểu biết thực tiễn và có thể áp dụng ngay lập tức. Bạn sẽ hiểu cách đọc các chỉ số tài sản, tài chính và kinh tế chính, để không còn bị các con số làm khó nữa, mà bắt đầu tận dụng chúng để đưa ra những quyết định nhanh chóng và sáng suốt hơn.

Mỗi chủ doanh nghiệp vừa và nhỏ luôn phải đứng trước ngã ba đường: nên tin vào trực giác hay dựa vào dữ liệu? Quá thường xuyên, báo cáo tài chính bị coi là một nghĩa vụ thuế nhàm chán, một đống con số cần nộp cho kế toán rồi cất đi cho đến năm sau.

Và nếu những con số đó có thể kể lại câu chuyện về công ty của bạn, giúp bạn nhận ra những điểm mạnh và, quan trọng hơn cả, dự báo trước các vấn đề trước khi chúng trở thành tình huống khẩn cấp thì sao?

Đây chính là lúcphân tích báo cáo tài chính dựa trên các chỉ số phát huy tác dụng – một phương pháp giúp biến những con số kế toán khô khan và tĩnh lặng thành một la bàn chiến lược thực sự để định hướng trên thị trường.

Quan niệm cho rằng phân tích tài chính chỉ dành riêng cho các nhà phân tích chuyên nghiệp hay các tập đoàn đa quốc gia đã trở thành một lầm tưởng lỗi thời. Ngày nay, nhờ các nền tảng dễ tiếp cận, những chỉ số này đã trở thành công cụ thiết yếu cho bất kỳ nhà quản lý hay doanh nhân nào mong muốn đưa ra quyết định dựa trên dữ liệu thực tế, chứ không phải dựa trên cảm tính.

Chỉ nhìn nhận ngân sách dưới góc độ thuế giống như việc có một bản đồ kho báu nhưng lại dùng nó để đặt tách cà phê lên. Trong những tài liệu đó ẩn chứa những câu trả lời mà bạn đang tìm kiếm để phát triển doanh nghiệp của mình.

Mục tiêu của phân tích chỉ số không chỉ là “đọc” quá khứ, mà còn là sử dụng kiến thức đó để xây dựng một tương lai vững chắc và sinh lời hơn. Đó chính là cầu nối giữa kế toán và chiến lược.

Nhờ quy trình này, bạn cuối cùng cũng có thể tìm được câu trả lời rõ ràng cho những câu hỏi then chốt đối với hoạt động kinh doanh của mình:

Thông thường, bước đầu tiên chỉ đơn giản là chuyển dữ liệu sang định dạng có thể xử lý được; về vấn đề này, bài viết chi tiết của chúng tôi về cách chuyển đổi tệp PDF sang bảng tính Excel có thể sẽ hữu ích cho bạn.

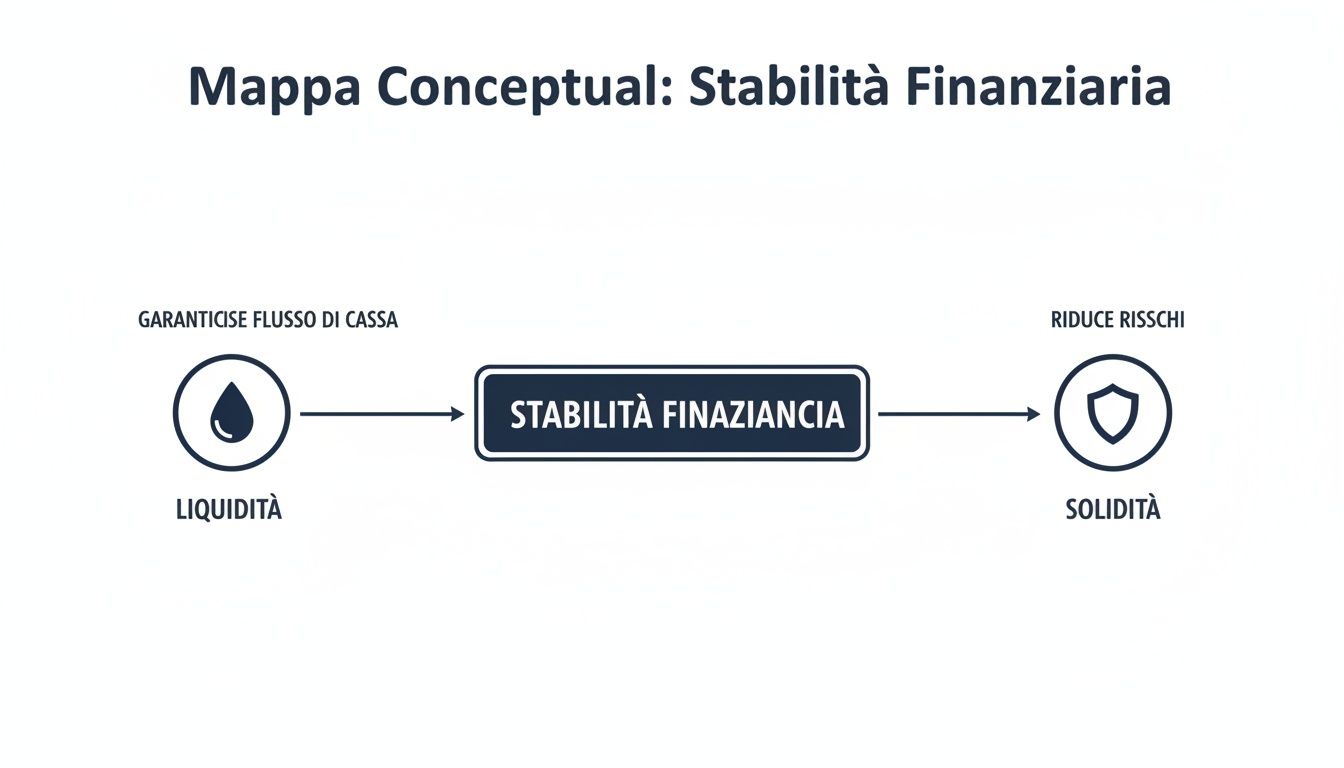

Hãy hình dung doanh nghiệp của bạn như một con tàu đang lướt trên biển thị trường. Để hành trình an toàn, bạn cần hai yếu tố cơ bản: đủ nhiên liệu cho chặng đường trước mắt (tính thanh khoản) và một thân tàu vững chắc để chống chọi với những cơn bão bất ngờ (sự vững chắc).

Khả năng thanh toán là khả năng của doanh nghiệp bạn trong việc đáp ứng các nghĩa vụ tài chính trước mắt, như chi trả lương, thanh toán cho nhà cung cấp và nộp thuế. Ngược lại, tính bền vững liên quan đến sự cân bằng lâu dài giữa tài sản và nợ của doanh nghiệp, từ đó quyết định mức độ vững chắc về mặt cấu trúc của doanh nghiệp trước những cú sốc kinh tế.

Đây không phải là những khái niệm trừu tượng. Chúng có thể được đo lường một cách chính xác thông quaphân tích báo cáo tài chính bằng các chỉ số, biến những con số thành một la bàn chiến lược. Hãy cùng nhau tìm hiểu các chỉ số chính để đánh giá tình hình tài chính của doanh nghiệp vừa và nhỏ (SME) của bạn.

Các chỉ số thanh khoản giúp trả lời một câu hỏi rất cụ thể: "Nếu hôm nay tôi phải thanh toán hết các khoản nợ ngắn hạn, liệu tôi có đủ nguồn lực có thể dễ dàng chuyển đổi thành tiền mặt để làm điều đó không?". Đây là tín hiệu cảnh báo đầu tiên và quan trọng nhất để phòng ngừa khủng hoảng dòng tiền.

Hai chỉ số được sử dụng phổ biến nhất là Tỷ lệ thanh toán hiện tại (Current Ratio) và Tỷ lệ thanh toán nhanh (Quick Ratio).

Chỉ số này so sánh các tài sản lưu động (tiền mặt, các khoản phải thu từ khách hàng, hàng tồn kho) với các khoản nợ ngắn hạn (các khoản phải trả cho nhà cung cấp, các khoản nợ thuế ngắn hạn, các khoản trả góp vay đến hạn).

Công thức của nó rất đơn giản:Tỷ lệ thanh khoản hiện hành = Tài sản ngắn hạn / Nợ ngắn hạn

Một con số lớn hơn 1,5 thường là một tín hiệu tích cực. Điều này có nghĩa là, với mỗi euro nợ ngắn hạn, bạn có ít nhất 1,5 euro tài sản có thể thanh lý dễ dàng để bù đắp khoản nợ đó. Nếu con số này giảm xuống dưới 1, đó là một cảnh báo nghiêm trọng.

Tỷ lệ thanh toán nhanh (Quick Ratio) là phiên bản thận trọng hơn của tỷ lệ thanh toán hiện tại (Current Ratio). Lý do rất đơn giản: hàng tồn kho có thể không dễ dàng bán đi nhanh chóng mà không phải bán tháo. Vì vậy, chỉ số này loại trừ hàng tồn kho khỏi phép tính.

Công thức trở thành:Tỷ lệ thanh khoản nhanh = (Tài sản ngắn hạn - Hàng tồn kho) / Nợ ngắn hạn

Chỉ số này cho biết liệu bạn có thể thanh toán các khoản nợ ngắn hạn chỉ bằng cách sử dụng các nguồn vốn lưu động hay không. Giá trị lớn hơn 1 được coi là tối ưu, vì điều này có nghĩa là bạn có thể thanh toán tất cả các khoản nợ trước mắt mà không cần phải sử dụng hàng tồn kho.

Ví dụ thực tế: Một doanh nghiệp có 200.000 € tài sản lưu động (trong đó 80.000 € là hàng tồn kho) và 120.000 € nợ ngắn hạn.

- Tỷ lệ thanh toán ngắn hạn: 200.000 / 120.000 = 1,67 (Tình hình tích cực)

- Tỷ lệ thanh toán nhanh: (200.000 - 80.000) / 120.000 = 1,0 (Tình hình cân bằng, nhưng cần theo dõi)

Nếu thanh khoản là nhiên liệu, thì sự vững chắc về tài chính chính là kết cấu của con tàu. Các chỉ số này đo lường mức độ phụ thuộc của doanh nghiệp bạn vào vốn bên ngoài so với nguồn vốn tự có. Việc phụ thuộc quá mức vào nợ sẽ khiến doanh nghiệp trở nên dễ bị tổn thương hơn trước tình trạng lãi suất tăng hoặc thắt chặt tín dụng.

Đây là chỉ số chính phản ánh mức độ vững mạnh của doanh nghiệp. Chỉ số này so sánh tổng nợ (Nợ phải trả) với vốn chủ sở hữu của doanh nghiệp (Vốn chủ sở hữu).

Công thức là:Đòn bẩy = Tổng nợ phải trả / Giá trị tài sản ròng

Kết quả này cho biết bạn đã tích lũy được bao nhiêu euro nợ cho mỗi euro vốn đầu tư từ các cổ đông.

Một phân tích gần đây cho thấy các công ty cổ phần của Ý đã củng cố cơ cấu tài chính của mình. Theo số liệu, tỷ lệ vốn chủ sở hữu đã tăng từ 43,9% vào năm 2022 lên 45,4% vào năm 2023, cho thấy khả năng tự tài trợ ngày càng được cải thiện. Bạn có thể tìm hiểu thêm về những số liệu này trong Báo cáo phân tích báo cáo tài chính của các doanh nghiệp Ý.

Để luôn có sẵn các công thức và ý nghĩa, đây là một bảng tóm tắt có thể hữu ích cho bạn.

Một bảng tóm tắt để tính toán và phân tích nhanh các chỉ số chính về thanh khoản và khả năng tài chính, kèm theo các giá trị tham chiếu lý tưởng của chúng.

Hãy luôn nhớ rằng, dù các chỉ số này có quan trọng đến đâu, chúng cũng không bao giờ nên được xem xét một cách riêng lẻ. Sức mạnh thực sự của chúng chỉ được bộc lộ khi bạn phân tích chúng theo thời gian và so sánh với mức trung bình của ngành mà bạn đang hoạt động. Chỉ khi đó,việc phân tích báo cáo tài chính thông qua các chỉ số mới chuyển từ một bài tập tính toán đơn thuần thành một công cụ định hướng chiến lược mạnh mẽ.

Một doanh nghiệp có thể có nền tảng vững chắc và nguồn vốn dồi dào, nhưng nếu không tạo ra lợi nhuận thì cũng giống như một động cơ mạnh mẽ đang dừng lại trước đèn giao thông: không thể đi đến đâu cả. Các chỉ số sinh lời chính là bảng điều khiển đo lường hiệu quả của động cơ đó, giúp trả lời câu hỏi quan trọng nhất: số vốn bạn đã đầu tư có đang tạo ra giá trị thực sự hay không?

Trong khi các chỉ số thanh khoản và khả năng thanh toán đảm bảo doanh nghiệp của bạn có thể duy trì hoạt động, thì các chỉ số sinh lời giúp xác định liệu doanh nghiệp có thể phát triển mạnh mẽ hay không.Phân tích báo cáo tài chính dựa trên các chỉ số sinh lời không chỉ giúp bạn biết liệu doanh nghiệp có đang sinh lời hay không, mà quan trọng hơn là làm thế nào và ở đâu bạn có thể tăng lợi nhuận.

Bản đồ dưới đây minh họa rõ ràng khái niệm này: tính thanh khoản và sự vững chắc – những yếu tố mà chúng ta đã đề cập trước đó – tạo nên nền tảng. Chỉ trên nền tảng vững chắc, chúng ta mới có thể xây dựng được khả năng sinh lời bền vững theo thời gian.

Hình ảnh này nhắc nhở chúng ta rằng chỉ có một doanh nghiệp ổn định về tài chính, với nguồn vốn dồi dào và cơ cấu tài sản vững chắc, mới thực sự có thể hướng tới lợi nhuận bền vững.

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) có lẽ là chỉ số được các cổ đông và nhà đầu tư quan tâm nhất. Chức năng của chỉ số này rất rõ ràng và trực tiếp: đo lường mức lợi nhuận mang lại từ mỗi euro vốn chủ sở hữu được đầu tư vào doanh nghiệp.

Công thức rất đơn giản:ROE = Lợi nhuận ròng / Vốn chủ sở hữu

Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) cao là một tín hiệu tích cực: điều này cho thấy doanh nghiệp đang tạo ra giá trị cho các nhà đầu tư. Ví dụ, ROE 15% có nghĩa là cứ mỗi 100 euro vốn chủ sở hữu do các cổ đông góp vào, doanh nghiệp của bạn đã tạo ra 15 euro lợi nhuận ròng.

Tuy nhiên, cần lưu ý. Một chỉ số ROE quá cao đôi khi che giấu một chiêu trò: mức nợ cao (còn gọi là "đòn bẩy tài chính"). Nếu doanh nghiệp sử dụng nhiều nợ để tài trợ hoạt động, vốn chủ sở hữu sẽ giảm xuống và chỉ số ROE sẽ bị "thổi phồng" một cách giả tạo. Đó là lý do tại sao chỉ số này luôn cần được xem xét cùng với các chỉ số khác.

Chỉ số Lợi nhuận trên vốn đầu tư (ROI) chuyển trọng tâm từ lợi nhuận dành cho các cổ đông sang hiệu quả quản lý tổng thể. Nói cách khác, chỉ số này cho biết công ty của bạn có khả năng tạo ra lợi nhuận từ tổng vốn đầu tư – dù là vốn của các cổ đông hay của ngân hàng – tốt đến mức nào.

Cách tính như sau:ROI = Lợi nhuận hoạt động (EBIT) / Tổng vốn đầu tư

Chỉ số ROI cho thấy mức độ hiệu quả trong việc sử dụng các nguồn lực (máy móc, nhà xưởng, nguyên liệu thô) của bạn để tạo ra doanh thu, bất kể chi phí ban đầu là bao nhiêu. Đây chính là thước đo thực sự cho hiệu quả hoạt động của mảng kinh doanh cốt lõi của bạn.

Ví dụ thực tế: Một doanh nghiệp có tỷ suất sinh lời trên vốn đầu tư (ROI) là 10% và chi phí vay vốn là 4% đang tạo ra giá trị. Rất đơn giản: Doanh nghiệp này thu về nhiều hơn chi phí vay vốn. Nếu ROI giảm xuống còn 3%, tình hình sẽ đảo ngược: doanh nghiệp sẽ đang làm mất giá trị. Để tìm hiểu thêm, bạn có thể tham khảo hướng dẫn thực hành về vốn đầu tư ròng của chúng tôi.

Một tỷ suất hoàn vốn (ROI) lành mạnh và ổn định theo thời gian là một trong những dấu hiệu chắc chắn nhất cho thấy công ty được quản lý hiệu quả và có hệ thống.

Cuối cùng, chỉ số Lợi nhuận trên Doanh thu (ROS) đi sâu hơn vào chi tiết. Chỉ số này tập trung vào khả năng của doanh nghiệp trong việc chuyển đổi doanh thu thành lợi nhuận. Chỉ số này đo lường tỷ lệ phần trăm lợi nhuận hoạt động còn lại từ mỗi euro doanh thu.

Đây là công thức:ROS = Lợi nhuận hoạt động (EBIT) / Doanh thu bán hàng

Tỷ suất lợi nhuận hoạt động (ROS) 12% có nghĩa là trên mỗi 100 euro doanh thu từ sản phẩm hoặc dịch vụ, công ty của bạn sẽ thu về 12 euro lợi nhuận hoạt động, sau khi đã trừ hết các chi phí sản xuất và quản lý.

Đây là một chỉ số quan trọng giúp bạn đánh giá liệu doanh nghiệp có đủ sức cạnh tranh trên thị trường hay không và liệu chính sách giá của bạn có hiệu quả hay không. Ví dụ, tỷ suất lợi nhuận trên doanh thu (ROS) sụt giảm có thể là dấu hiệu cho thấy biên lợi nhuận đang bị cạnh tranh ép xuống hoặc chi phí đang vượt khỏi tầm kiểm soát.

Về cơ bản, phân tích báo cáo tài chính nhằm mục đích này: làm rõ hiệu quả thực sự của doanh nghiệp. Tuy nhiên, việc phân tích chỉ vì mục đích phân tích thôi là chưa đủ; mục tiêu luôn là không ngừng cải thiện, ví dụ như học cách tối đa hóa lợi nhuận trong việc quản lý một cơ sở lưu trú.

Sức mạnh thực sựcủa phân tích báo cáo tài chính dựa trên các chỉ số sẽ được bộc lộ khi bạn xem xét ba chỉ số này – ROE, ROI và ROS – cùng nhau, như thể chúng đang kể một câu chuyện.

Việc kết hợp sử dụng ba chỉ số này sẽ mang đến cho bạn cái nhìn toàn diện về hiệu quả hoạt động của doanh nghiệp. Chúng sẽ biến những con số đơn thuần thành một bản đồ chi tiết, giúp định hướng các quyết định chiến lược của bạn nhằm đạt được sự tăng trưởng bền vững và sinh lời.

Nếu lợi nhuận là động lực của doanh nghiệp bạn, thì dòng tiền chính là nhiên liệu giúp doanh nghiệp vận hành trơn tru mỗi ngày. Không hiếm trường hợp các doanh nghiệp trên giấy tờ có lãi lại phải đóng cửa vì khủng hoảng thanh khoản. Đó là lý do tại saoviệc phân tích báo cáo tài chính thông qua các chỉ số luân chuyển lại vô cùng quan trọng: nó giúp chuyển trọng tâm từ “bạn đang kiếm được bao nhiêu” sang “bạn thu hồi tiền nhanh đến mức nào”.

Nhóm chỉ số này không đo lường lợi nhuận, mà đo lường mức độ hiệu quả trong việc quản lý các hoạt động hàng ngày của bạn. Nói cách khác, chúng cho bạn biết bạn nhanh chóng như thế nào trong việc chuyển đổi các nguồn lực – như hàng tồn kho hoặc các khoản phải thu từ khách hàng – thành tiền mặt. Một câu ngạn ngữ cũ trong tài chính có nói: "lợi nhuận là ý kiến, tiền mặt là sự thật". Các chỉ số này là công cụ để biến câu ngạn ngữ này thành một chiến lược cụ thể.

Đối với rất nhiều doanh nghiệp vừa và nhỏ (SME), kho hàng là một trong những khoản đầu tư tốn kém nhất. Và hàng tồn kho không được luân chuyển, về bản chất, chính là số tiền bị “đóng băng” và không mang lại lợi nhuận cho bạn. Chỉ số luân chuyển hàng tồn kho chính xác đo lường điều này: trong một năm, bạn có thể bán hết và bổ sung lại toàn bộ hàng hóa trên kệ bao nhiêu lần.

Công thức rất đơn giản:Hệ số luân chuyển hàng tồn kho = Giá vốn hàng bán / Hàng tồn kho bình quân

Một con số cao là một dấu hiệu rất tốt: hàng hóa của bạn đang được tiêu thụ, doanh số bán hàng đang tăng. Ngược lại, một con số thấp là một tín hiệu cảnh báo. Điều này có thể cho thấy bạn đang có hàng tồn kho lỗi thời, chính sách mua hàng kém hiệu quả hoặc tệ hơn nữa, những sản phẩm mà thị trường không còn cần đến nữa.

Bảng chỉ số này buộc bạn phải tự đặt ra những câu hỏi quan trọng: Liệu tôi có đang giữ quá nhiều vốn lưu động trong kho không? Những sản phẩm nào đang làm chậm dòng tiền của tôi? Chính sách mua hàng của tôi có phù hợp với nhu cầu thực tế của khách hàng không?

Để có một con số cụ thể hơn nữa, bạn có thể tính toán giá trị tương ứng của nó: số ngày lưu kho trung bình.Số ngày tồn kho = 365 / Hệ số luân chuyển hàng tồn kho

Con số này cho biết, trung bình, một mặt hàng nằm trong kho bao nhiêu ngày trước khi được bán ra. Mục tiêu là gì? Giảm thời gian này xuống mức tối thiểu, tất nhiên là không để xảy ra tình trạng hết hàng cho khách hàng.

Có hai công cụ vô cùng mạnh mẽ, nhưng thường bị đánh giá thấp, để quản lý dòng tiền: các khoản phải thu từ khách hàng và các khoản phải trả cho nhà cung cấp. Tích cực chủ động trên hai mặt trận này có thể giải phóng các nguồn lực quan trọng, mà không cần phải tìm đến ngân hàng.

DSO là chỉ số đo lường khoảng thời gian trung bình trôi qua từ khi bạn phát hành hóa đơn cho đến khi tiền thực sự được chuyển vào tài khoản. Không cần phải nói, một chỉ số DSO thấp là dấu hiệu cho thấy tình hình tài chính rất tốt.

DSO = (Các khoản phải thu thương mại / Doanh thu bán hàng) * 365

Mỗi ngày bạn rút ngắn được thời gian thu hồi nợ đều mang lại nguồn vốn lưu động ngay lập tức cho doanh nghiệp. Nếu chỉ số DSO của bạn là 60 ngày, điều đó có nghĩa là bạn đang tài trợ cho khách hàng trong hai tháng. Việc giảm chỉ số này xuống còn 50 ngày có thể tạo ra sự khác biệt rất lớn đối với tài khoản ngân hàng của bạn.

Tương tự như DSO, DPO đo lường thời gian trung bình mà doanh nghiệp của bạn cần để thanh toán các khoản nợ cho nhà cung cấp.

DPO = (Nợ phải trả thương mại / Giá vốn hàng bán) × 365

Ở đây, tình thế lại đảo ngược. Thời hạn thanh toán (DPO) dài hơn – miễn là vẫn tuân thủ các thỏa thuận và duy trì mối quan hệ tốt đẹp với các đối tác – sẽ giúp bạn giữ được dòng tiền trong tài khoản lâu hơn, từ đó sử dụng số tiền này để tài trợ cho các hoạt động kinh doanh.

Hãy ghép các mảnh ghép lại với nhau. Bằng cách kết hợp ba chỉ số này, chúng ta sẽ có được Chu kỳ chuyển đổi tiền mặt (CCC - Cash Conversion Cycle). Con số này, được tính bằng ngày, cho biết công ty của bạn cần bao lâu để biến khoản đầu tư vào hàng tồn kho và các nguồn lực khác thành tiền mặt thực tế.

Công thức này là sự tổng hợp của quá trình lưu chuyển tiền tệ:CCC = Thời gian tồn kho (kho) + Thời gian thu tiền (DSO) - Thời gian thanh toán (DPO)

Hãy lấy một ví dụ thực tế:

Chu kỳ thu chi của bạn sẽ là: CCC = 45 + 60 - 30 = 75 ngày.

Điều đó có nghĩa là gì? Điều đó có nghĩa là trong 75 ngày, công ty của bạn phải tự trang trải chi phí. Nói cách khác, công ty phải chi trả toàn bộ chi phí hoạt động (lương, tiền thuê, hóa đơn) trước khi thu hồi được tiền từ doanh thu. Việc rút ngắn chu kỳ này, dù chỉ vài ngày, cũng sẽ mang lại tác động trực tiếp và vô cùng tích cực đến nguồn vốn lưu động mà bạn đang có.

Phân tích báo cáo tài chính bằng các chỉ số luân chuyển không chỉ là một công việc kế toán đơn thuần. Đây chính là công cụ điều hành quan trọng giúp tối ưu hóa vốn lưu động và đảm bảo rằng hiệu quả hoạt động sẽ chuyển hóa thành sự tăng trưởng lành mạnh, vững chắc và bền vững về mặt tài chính.

Việc tính toán các chỉ số của công ty bạn là một bước khởi đầu tuyệt vời. Nhưng điều đó cũng giống như việc biết mình đang chạy với tốc độ bao nhiêu mà không biết mình đang tham gia cuộc đua nước rút hay marathon. Một con số đơn lẻ, dù chính xác đến đâu, cũng thiếu bối cảnh.Phân tích báo cáo tài chính dựa trên các chỉ số chỉ thực sự phát huy hiệu quả khi chúng ta bắt đầu so sánh, đặt con số đó lên bàn cân với hai yếu tố then chốt: quá khứ của chính bạn và các đối thủ cạnh tranh.

Chính từ sự so sánh mà giá trị thực sự mới được bộc lộ. Hãy cùng tìm hiểu hai kỹ thuật cơ bản để biến một dữ liệu đơn thuần thành một nhận định chiến lược: phân tích lịch sử và so sánh đối chiếu trong ngành. Hai phương pháp này sẽ giúp bạn không chỉ hiểu được “bạn đang ở đâu”, mà còn “làm thế nào để đạt được vị trí đó” và “vị trí của bạn so với các đối thủ khác”.

Hình thức so sánh đầu tiên, và có lẽ là quan trọng nhất, chính là so sánh với chính bản thân mình. Phân tích lịch sử đơn giản chỉ là việc so sánh các chỉ số tài chính hiện tại với các chỉ số của những năm trước. Đây là một việc làm có vẻ đơn giản, nhưng trên thực tế lại có thể làm sáng tỏ các xu hướng, diễn biến và những tín hiệu cảnh báo mà nếu chỉ phân tích trong một năm duy nhất thì sẽ hoàn toàn bị che lấp.

Tỷ suất lợi nhuận trên vốn đầu tư (ROI) giảm từ 12% xuống 9% trong ba năm không chỉ là một sự sụt giảm, mà còn là một tín hiệu cảnh báo về một vấn đề cơ cấu tiềm ẩn liên quan đến hiệu quả hoạt động. Ngược lại, chỉ số thanh toán ngắn hạn (Current Ratio) liên tục được cải thiện cho thấy việc quản lý dòng tiền ngày càng chặt chẽ và vững chắc hơn.

Phân tích này giúp bạn trả lời những câu hỏi then chốt đối với chiến lược của mình:

Việc so sánh dữ liệu theo thời gian sẽ biến bức tranh tĩnh của một báo cáo tài chính đơn lẻ thành một đoạn phim động về hiệu quả hoạt động của doanh nghiệp bạn. Điều này giúp bạn nắm bắt được hướng đi hiện tại và điều chỉnh chiến lược kịp thời trước khi quá muộn.

Nếu phân tích lịch sử cho bạn biết tình hình hiện tại của bạn so với quá khứ, thì việc so sánh chuẩn mực sẽ cho bạn biết tình hình hiện tại của bạn so với phần còn lại của thế giới. Nói cách khác, đây là việc so sánh các chỉ số của bạn với mức trung bình của ngành mà bạn đang hoạt động.

Doanh nghiệp của bạn có lợi nhuận cao hơn hay thấp hơn so với các đối thủ cạnh tranh trực tiếp? Thời gian thu hồi tiền của bạn có phù hợp với tiêu chuẩn thị trường không? Nếu thiếu những so sánh này, bạn có thể sẽ vui mừng vì đạt được ROE 5% trong khi mức trung bình của ngành là 15%, hoặc lo lắng về việc hàng tồn kho chỉ xoay vòng 4 lần/năm trong khi tiêu chuẩn của các đối thủ là 3 lần.

May mắn thay, việc tìm kiếm những dữ liệu này giờ đây không còn là điều bất khả thi. Các nguồn tin đáng tin cậy như Phòng Thương mại, các hiệp hội ngành nghề và các nền tảng chuyên về phân tích tài chính cung cấp dữ liệu tổng hợp theo ngành (mã ATECO) mà bạn có thể sử dụng làm cơ sở tham khảo.

Việc sử dụng các chỉ số tham chiếu giúp bạn:

Bằng cách kết hợp phân tích lịch sử và so sánh đối chiếu,việc phân tích chỉ số báo cáo tài chính không còn là một công việc kế toán khô khan nữa. Nó trở thành một công cụ tình báo cạnh tranh mạnh mẽ, có khả năng biến những con số đơn thuần thành lợi thế chiến lược rõ ràng cho doanh nghiệp vừa và nhỏ của bạn.

Bất cứ ai từng dành hàng giờ liền trên bảng tính để phân tích báo cáo tài chính đều hiểu rõ quy trình này: một quá trình chậm chạp, lặp đi lặp lại và đầy rẫy những cạm bẫy. Chỉ cần một dữ liệu nhập sai hoặc một công thức không được cập nhật là đủ để khiến hàng giờ làm việc trở nên vô ích. Đó là thời gian quý báu mà bạn lẽ ra có thể dành cho việc xây dựng chiến lược, chứ không phải để điền vào các ô bảng tính.

May mắn thay, ngày nay đã có một cách làm thông minh và nhanh chóng hơn.

Các nền tảng phân tích dữ liệu dựa trên trí tuệ nhân tạo (AI), như ELECTE, đang thay đổi hoàn toàn cách thứcphân tích báo cáo tài chính thông qua các chỉ số tại các doanh nghiệp vừa và nhỏ (SME). Hãy quên đi những công việc thủ công. Các hệ thống này kết nối trực tiếp với các nguồn dữ liệu của bạn, chẳng hạn như phần mềm quản lý doanh nghiệp hoặc tệp kế toán, và tính toán hàng chục chỉ số theo thời gian thực.

Bước nhảy vọt thực sự không chỉ nằm ở tốc độ, mà còn ở sự rõ ràng. Thay vì bị lạc trong mê cung của những con số và công thức, bạn sẽ có trước mắt những bảng điều khiển tương tác, giúp bạn nắm bắt tình hình hoạt động của doanh nghiệp chỉ trong nháy mắt.

Trên thực tế, các nền tảng này cho phép bạn:

Điều này biến việc phân tích báo cáo tài chính từ một công việc định kỳ và tốn công sức thành một quy trình giám sát liên tục, gần như là một “phi công phụ” chiến lược cho doanh nghiệp của bạn.

Vấn đề không phải là hoàn thành công việc nhập liệu nhanh hơn. Mà là giải phóng thời gian của bạn để tập trung vào điều thực sự quan trọng: phân tích các thông tin chi tiết nhằm đưa ra những quyết định tốt hơn, nhanh hơn.

Nhưng bước ngoặt thực sự chỉ đến khi bạn ngừng chỉ nhìn vào quá khứ. Các nền tảng tiên tiến nhất sử dụng trí tuệ nhân tạo không chỉ để ghi nhận tình hình hiện tại, mà còn để dự đoán những gì có thể xảy ra trong tương lai.

Một hệ thống trí tuệ nhân tạo (AI) có thể phân tích dữ liệu lịch sử về dòng tiền và thói quen thanh toán của khách hàng. Kết quả là gì? Một dự báo chính xác về những khó khăn về thanh khoản có thể xảy ra trong những tháng tới. Việc nắm bắt thông tin này giúp bạn chủ động hành động từ sớm, thay vì chỉ phản ứng khi vấn đề đã bùng phát.

Do đó, tự động hóa không chỉ đơn thuần là vấn đề về hiệu quả. Đó là một bước tiến chiến lược thực sự. Nó mang đến cho các doanh nghiệp vừa và nhỏ những công cụ phân tích mà trước đây chỉ là “đặc quyền” dành riêng cho các tập đoàn lớn.

Nếu bạn muốn hiểu rõ hơn về cách thức hoạt động của các hệ thống này và cách chúng có thể thúc đẩy sự phát triển của doanh nghiệp bạn, hãy tham khảo bài viết chuyên sâu của chúng tôi về phần mềm Business Intelligence.

Chúng ta đã thấy cách phân tích báo cáo tài chính bằng các chỉ số có thể biến dữ liệu kế toán của bạn thành một la bàn chiến lược. Dưới đây là 4 bước quan trọng để bạn có thể bắt đầu ngay lập tức sử dụng những thông tin này nhằm thúc đẩy sự phát triển của doanh nghiệp.

Phân tích báo cáo tài chính bằng các chỉ số không phải là một bài tập lý thuyết, mà là công cụ mạnh mẽ nhất giúp bạn đưa ra các quyết định sáng suốt và dẫn dắt doanh nghiệp vừa và nhỏ của mình hướng tới một tương lai thành công. Việc chuyển từ những con số thô sang những thông tin chi tiết rõ ràng sẽ giúp bạn dự đoán trước các vấn đề, nắm bắt cơ hội và tối ưu hóa nguồn lực một cách chính xác.

Ngày nay, nhờ các nền tảng được hỗ trợ bởi trí tuệ nhân tạo (AI) như ELECTE, bạn không còn cần phải là một chuyên gia tài chính để tận hưởng những lợi ích này. Bạn có thể tự động hóa các phép tính, theo dõi các chỉ số KPI trên bảng điều khiển trực quan và tiết kiệm thời gian quý báu để tập trung vào chiến lược. Đã đến lúc ngừng coi báo cáo tài chính như một nghĩa vụ và bắt đầu xem nó như người đồng hành đắc lực nhất cho sự phát triển của bạn.

Bạn đã sẵn sàng biến những con số thành các quyết định chiến lược mà không cần phải đối mặt với sự phức tạp của bảng tính chưa? Hãy khám phá cách ELECTE giúp bạn phát triển và bắt đầu đưa ra những quyết định sáng suốt hơn ngay từ hôm nay.

.svg)

.svg)

.svg)