Đây là cảnh tượng quen thuộc tại nhiều doanh nghiệp vừa và nhỏ. Đội ngũ hành chính đang gấp rút hoàn tất các thủ tục đối chiếu vào phút chót, ban quản trị đang chờ các tài liệu chính thức, kiểm toán viên yêu cầu làm rõ một số khoản mục, và trong khi đó, ngày diễn ra đại hội cổ đông đang đến gần. Lúc này,việc thông qua báo cáo tài chính được xem như một cuộc đua với thời gian.

Đó là cách hiểu quá đơn giản. Việc thông qua báo cáo tài chính không chỉ là bước cuối cùng trong việc tuân thủ các quy định pháp lý. Đó là thời điểm mà công ty công bố rõ ràng tình hình tài sản, tài chính và kinh tế của mình cho các cổ đông, chủ nợ và các bên liên quan khác. Nếu quá trình này diễn ra chậm trễ hoặc không suôn sẻ, vấn đề sẽ không chỉ giới hạn trong bộ phận hành chính công ty. Nó sẽ ảnh hưởng đến quản trị doanh nghiệp, quan hệ với ngân hàng, việc phân phối lợi nhuận và khả năng ra quyết định.

Vì vậy, chúng ta nên thay đổi góc nhìn. Đừng bắt đầu bằng câu hỏi “khi nào hết hạn?”, mà hãy bắt đầu từ một câu hỏi hữu ích hơn: “Làm thế nào để thiết lập quy trình nhằm tránh rơi vào tình huống khẩn cấp?”. Các quy tắc vẫn giữ vai trò trung tâm, nhưng sự khác biệt thực sự trong hoạt động nằm ở việc chuẩn bị dữ liệu, sự rõ ràng trong phân công nhiệm vụ và khả năng ngăn chặn các điểm nghẽn trước khi chúng dẫn đến sự chậm trễ.

Sự lo lắng thường xuất phát từ một sự hiểu lầm. Người ta thường cho rằngviệc thông qua ngân sách là một sự kiện chỉ diễn ra trong vài tuần, trong khi thực tế đó là kết quả của một quá trình cần được chuẩn bị và hoàn thiện trong suốt cả năm.

Khi quy trình này được thiết lập không đúng cách, những ngày cuối cùng sẽ trở thành một mớ hỗn độn các vấn đề. Dữ liệu kế toán không đầy đủ, việc kiểm tra hồ sơ bị chậm trễ, các báo cáo bị trì hoãn, các cuộc họp bị dồn dập. Kết quả là một tổ chức hoạt động theo kiểu phản ứng thụ động, thiếu sự quản lý chặt chẽ.

Luật doanh nghiệp Ý đã coi trọng báo cáo tài chính từ rất lâu. Quá trình phát triển pháp lý, bắt đầu từ Bộ luật Thương mại năm 1882 và sau đó được hệ thống hóa trong Bộ luật Dân sự năm 1942, cho thấy một định hướng rõ ràng: báo cáo tài chính không chỉ nhằm mục đích kết toán, mà còn để đảm bảo tính minh bạch, trung thực và rõ ràng trong việc phản ánh tình hình hoạt động của doanh nghiệp.

Đối với một doanh nghiệp vừa và nhỏ, điều này mang ý nghĩa rất cụ thể. Việc phê duyệt báo cáo tài chính cần được quản lý như một quy trình quản lý rủi ro hoạt động. Ai coi đây chỉ là thủ tục hình thức thì thường phát hiện ra vấn đề quá muộn. Ai xem đây là một quy trình có tổ chức thì sẽ có được sự kiểm soát tốt hơn, giảm thiểu mâu thuẫn nội bộ và nâng cao chất lượng ra quyết định.

Việc thông qua báo cáo tài chính là quyết định mà các cổ đông xem xét và thông qua báo cáo tài chính do ban quản trị lập ra. Về mặt pháp lý, đây là một bước không thể thiếu. Về mặt quản lý, đây là một bài kiểm tra về chất lượng quản trị doanh nghiệp.

Về mặt lịch sử, vấn đề này không bắt nguồn từ một chi tiết hành chính. Sự phát triển của hệ thống pháp luật Ý bắt đầu từ Bộ luật Thương mại năm 1882, có bước ngoặt trong Bộ luật Dân sự năm 1942, khi chính thức đưa vào bảng cân đối kế toán, báo cáo kết quả hoạt động kinh doanh và báo cáo giải trình, và được điều chỉnh lại theo các tiêu chuẩn châu Âu với Nghị định 139/2015, nhằm thực thi Chỉ thị EU 34/2013. Quá trình này liên quan đến hơn 1 triệu công ty cổ phần được đăng ký tại Ý, như được trình bày trong các slide về sự phát triển lịch sử và pháp lý của báo cáo tài chính.

Thông tin lịch sử này dẫn đến một kết luận thực tiễn. Cơ quan lập pháp đã từng bước chuyển đổi báo cáo tài chính từ một tài liệu kế toán đơn thuần thành một công cụ truyền thông kinh tế-tài chính. Đối với một doanh nghiệp vừa và nhỏ, việc thông qua báo cáo này một cách chu đáo và đúng thời hạn đồng nghĩa với việc tạo dựng sự tin cậy cho câu chuyện phát triển của doanh nghiệp.

Nhiều doanh nhân chỉ tập trung vào chữ ký cuối cùng. Trên thực tế, việc phê duyệt cho thấy liệu công ty có khả năng:

Một báo cáo tài chính được phê duyệt một cách chu đáo không chỉ nhằm mục đích “tuân thủ quy định”. Nó còn giúp giảm bớt những nghi ngờ, yêu cầu làm rõ và những mâu thuẫn trong quan hệ với các bên đánh giá tình hình tài chính của công ty.

Còn có một khía cạnh ít được đề cập đến. Việc thông qua báo cáo tài chính là một trong số ít những thời điểm mà ban lãnh đạo doanh nghiệp buộc phải so sánh câu chuyện nội bộ của công ty với hình ảnh chính thức của nó.

Nếu bạn muốn ôn lại cấu trúc của báo cáo tài chính trước khi tham gia cuộc họp đại hội đồng cổ đông, một hướng dẫn về báo cáo tài chính có thể sẽ hữu ích.

Chính vì vậy, việc tuân thủ quy trình trở thành một yếu tố chiến lược. Nếu xảy ra tình trạng chậm trễ, các vấn đề gây tranh cãi hoặc tài liệu không đầy đủ, thì vấn đề không chỉ nằm ở khía cạnh kỹ thuật. Điều này cho thấy những điểm yếu trong hệ thống thông tin, sự phối hợp giữa các bộ phận và khả năng của doanh nghiệp trong việc hoàn tất chu trình ra quyết định một cách hiệu quả.

Các quy định có thể trông có vẻ rườm rà, nhưng đối với công tác quản lý hàng ngày của các công ty cổ phần, điểm mấu chốt rất đơn giản: có những thời hạn bắt buộc và một trình tự thực hiện cụ thể. Nếu bỏ qua một bước, các bước tiếp theo sẽ gặp áp lực.

Theo Điều 2423 của Bộ luật Dân sự, thời hạn pháp lý để thông qua báo cáo tài chính là một khoảng thời gian được quy định sẵn kể từ ngày kết thúc năm tài chính. Đối với năm tài chính kết thúc vào ngày 31/12/2025, Đại hội đồng cổ đông phải thông qua báo cáo tài chính trước ngày 30/04/2026. Trong những trường hợp đặc biệt, việc gia hạn thời hạn sẽ đẩy thời hạn lên ngày 29/06/2026. Việc nộp báo cáo lên Cơ quan Đăng ký Doanh nghiệp phải được thực hiện trong một khoảng thời gian ngắn sau khi phê duyệt, tức là trước ngày 30/05/2026, hoặc trước ngày 31/07/2026 trong trường hợp gia hạn, như Datalog Italia tóm tắt về việc phê duyệt báo cáo tài chính.

Những mốc thời gian này không chỉ là thủ tục hành chính. Chúng xác định phạm vi an toàn mà quá trình phải tuân thủ.

Các điều luật thường được viện dẫn nhất trong thực tiễn là Điều 2423 Bộ luật Dân sự về việc lập báo cáo tài chính, và các Điều 2364 và 2478-bis Bộ luật Dân sự về quy định tổ chức đại hội đồng cổ đông của Công ty Cổ phần (S.p.A.) và Công ty TNHH (S.r.l.). Từ đó, một chuỗi trách nhiệm cụ thể được xác lập.

| Diễn viên | Nhiệm vụ chính | Tác động thực tiễn |

|---|---|---|

| Ban quản trị | Họ soạn thảo dự thảo ngân sách | Họ phải khởi động quy trình kịp thời và điều phối luồng thông tin |

| Cơ quan giám sát | Giám sát việc tuân thủ các quy định và tính phù hợp của cơ cấu tổ chức (nếu có) | Yêu cầu nộp đầy đủ và kịp thời các tài liệu |

| Kiểm toán viên | Sẽ trình bày báo cáo của mình, nếu được bổ nhiệm | Cần thời gian xử lý thực tế, không nén |

| Đại hội cổ đông | Thông qua ngân sách | Ra quyết định dựa trên các tài liệu đầy đủ và chính xác |

| Sổ đăng ký doanh nghiệp | Nhận khoản thanh toán cuối cùng | Thực hiện bước cuối cùng của thủ tục |

Việc chia thời gian thành các khoảng có lý do cụ thể. Điều này nhằm đảm bảo:

Nếu lịch làm việc nội bộ của công ty chỉ trùng khớp với lịch làm việc theo quy định pháp luật trong những tuần cuối cùng, thì rủi ro không xuất phát từ quy định đó. Rủi ro xuất phát từ việc công ty đã bắt đầu quá muộn.

Việc gia hạn lên 180 ngày không nên được hiểu là một sự gia hạn tự động thuận tiện. Đây là một trường hợp ngoại lệ chỉ được áp dụng khi đáp ứng đủ các điều kiện quy định, như trong các trường hợp đặc biệt được đề cập trong pháp luật dân sự.

Từ góc độ vận hành, việc gia hạn có thể mang lại chút thời gian thở phào. Nhưng nếu nó được dùng để bù đắp cho sự thiếu tổ chức, thì nó không giải quyết được vấn đề. Nó chỉ đẩy vấn đề sang sau. Một doanh nghiệp vừa và nhỏ (SME) có cơ cấu tổ chức tốt sẽ tận dụng khoảng thời gian dài hơn để xử lý những thách thức thực sự, chứ không phải để trì hoãn những công việc lẽ ra đã có thể bắt đầu từ trước.

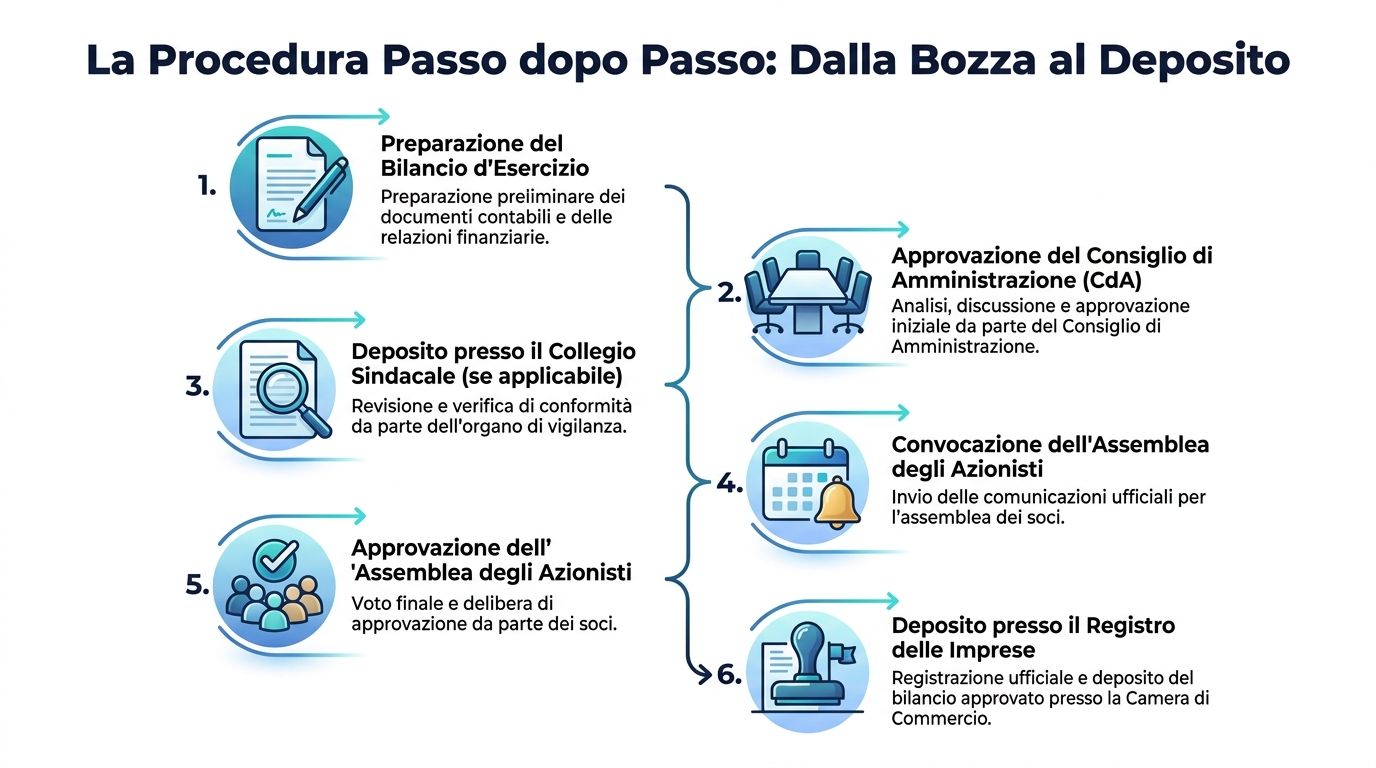

Sai lầm phổ biến nhất là coiviệc thông qua báo cáo tài chính như thể nó chỉ phụ thuộc vào bộ phận hành chính. Thực tế không phải vậy. Quá trình này chỉ diễn ra suôn sẻ khi mỗi cơ quan quản lý đều can thiệp vào đúng thời điểm, với phạm vi trách nhiệm rõ ràng.

Cơ quan quản lý chịu trách nhiệm chính. Cơ quan này soạn thảo dự thảo báo cáo tài chính và giám sát tổng thể cấu trúc của báo cáo. Nhiệm vụ của cơ quan này không chỉ dừng lại ở việc thu thập số liệu. Cơ quan này phải đảm bảo rằng các khoản mục trong báo cáo phản ánh chính xác tình hình của công ty.

Điểm này có ý nghĩa thực tiễn rất lớn. Nếu ban quản trị và bộ phận tài chính chỉ gặp nhau vào thời điểm gần hoàn thiện bản dự thảo cuối cùng, thì quá trình này đã bắt đầu trong tình trạng yếu kém. Những đánh giá nhạy cảm nhất đòi hỏi sự trao đổi từ sớm, chứ không phải là việc phê duyệt vội vàng.

Khi có mặt, cơ quan kiểm soát sẽ giám sát việc tuân thủ các quy định quản lý và tính chính xác của quy trình. Kiểm toán viên độc lập, nếu được bổ nhiệm, sẽ đưa ra ý kiến chuyên môn về báo cáo tài chính.

Nhiều doanh nghiệp vừa và nhỏ (SME) gặp khó khăn ở bước này vì một lý do đơn giản. Họ vẫn cung cấp các tài liệu chưa ổn định, khiến bộ phận kiểm soát và rà soát phải làm việc trên các phiên bản liên tục thay đổi. Điều này làm kéo dài thời gian và gia tăng số lượng yêu cầu làm rõ.

Đại hội đồng cổ đông là cơ quan ra quyết định cuối cùng. Nhiệm vụ của đại hội là thông qua báo cáo tài chính dựa trên các tài liệu do công ty cung cấp.

Tuy nhiên, cuộc họp không phải là nơi để giải quyết các vấn đề chuẩn bị. Nếu các thành viên nhận được tài liệu không rõ ràng hoặc chậm trễ, cuộc họp có thể biến thành một cuộc tranh cãi thay vì một quá trình thông qua có sự đồng thuận.

Cách hiểu hữu ích nhất là từ góc độ tổ chức. Quá trình này giống như một chuỗi cung ứng:

Khi một cơ quan nhận được gói thông tin muộn, không chỉ hoạt động của cơ quan đó bị chậm lại. Mà toàn bộ quy trình tiếp theo cũng bị chậm trễ theo.

Do đó, hiệu quả thực sự không phụ thuộc vào một cá nhân “giỏi” nào đó. Nó phụ thuộc vào sự phối hợp giữa các bên khác nhau, mỗi bên đều có một trách nhiệm không thể thay thế.

Quy trình này nghiêm ngặt hơn nhiều so với những gì các doanh nghiệp vừa và nhỏ thường nghĩ. Và chính sự nghiêm ngặt này lại giúp quy trình trở nên dễ quản lý, nếu chúng ta tiếp cận nó như một chuỗi các bước có trật tự chứ không phải là một thủ tục cần phải hoàn tất vào phút chót.

Các giai đoạn được quy định chặt chẽ: 1) Ban quản trị lập dự thảo báo cáo tài chính trong vòng khoảng một quý kể từ khi kết thúc năm tài chính, ví dụ trước ngày 30/03/2026; 2) Dự thảo được chuyển cho các kiểm toán viên vài tuần trước khi diễn ra Đại hội đồng cổ đông; 3) Báo cáo của kiểm toán viên được hoàn thành trước một khoảng thời gian nhất định; 4) Tất cả các tài liệu được nộp tại trụ sở công ty trước Đại hội đồng cổ đông một khoảng thời gian nhất định. Trong cùng bối cảnh đó, dữ liệu của Infocamere IT 2025 cho thấy 92% các công ty trách nhiệm hữu hạn (SRL) thông qua trong vòng 120 ngày, trong khi Bộ Phát triển Kinh tế và Công nghiệp (MISE) đã ghi nhận khoảng 8.500 đơn khiếu nại vào năm 2024 do sai sót trong đánh giá, như được nêu trong phân tích về báo cáo tài chính, việc thông qua và khiếu nại.

Bài học rất rõ ràng. Phần lớn các công ty đều có thể hoàn thành công việc đúng hạn. Do đó, những vấn đề tốn kém nhất không phải do thiếu thời gian một cách chung chung, mà xuất phát từ những sai sót trong khâu chuẩn bị và đánh giá.

Ban quản trị lập dự thảo báo cáo tài chính và các tài liệu kèm theo cần thiết. Giai đoạn này đóng vai trò quyết định lớn đến chất lượng cuối cùng.

Nếu đội ngũ của bạn vẫn đang làm việc với các báo cáo tài chính chưa thống nhất, việc xem xét việc phân loại lại bảng cân đối kế toán có thể là một giải pháp hữu ích, bởi vì nhiều vấn đề trong việc phân tích và đối chiếu thường xuất phát từ cấu trúc thông tin thiếu nhất quán.

Tại đây, quy trình có sự thay đổi về bản chất. Không còn chỉ đơn thuần là tạo ra dữ liệu, mà còn phải đảm bảo tính xác thực của chúng. Mọi sự mâu thuẫn, thiếu sót trong tài liệu hay tiêu chí không rõ ràng đều làm chậm tiến độ công việc.

Điều khoản này bảo vệ quyền được thông tin của các cổ đông. Đây không phải là một chi tiết hình thức. Nếu các tài liệu được gửi đến trụ sở khi thời gian đã quá gấp rút, công ty sẽ mất đi chất lượng trong quá trình ra quyết định.

Thông báo triệu tập phải tuân thủ các thời hạn và quy định trong điều lệ. Đại hội, về phần mình, phải tiến hành biểu quyết dựa trên các tài liệu đầy đủ và dễ hiểu.

Giai đoạn cuối cùng khép lại toàn bộ chu trình. Đây là thời điểm mà sự phê duyệt vượt ra khỏi phạm vi nội bộ của công ty và được chính thức hóa.

Nhiều doanh nhân chỉ tập trung vào mức phạt, nhưng cách tiếp cận này là sai lầm. Vấn đề nghiêm trọng hơn là sự chậm trễ trong quy trình phê duyệt sẽ khiến các cổ đông, ngân hàng và đối tác cho rằng công ty không quản lý dữ liệu của mình một cách hiệu quả.

Một sai lầm trong đánh giá không chỉ gây ra hậu quả về mặt pháp lý. Nó có thể dẫn đến hàng tuần làm việc để khắc phục, các cuộc thảo luận với các chuyên gia bên ngoài, việc hoãn cuộc họp và sự chậm trễ chung trong quá trình ra quyết định.

Quy trình phê duyệt báo cáo tài chính không nên được hiểu đơn thuần như một danh sách các thủ tục cần hoàn thành. Thay vào đó, nó cần được xem như một chuỗi các yếu tố đảm bảo tính tin cậy. Mỗi mắt xích yếu kém đều có thể trở thành rủi ro về uy tín và rủi ro hoạt động.

Các biện pháp xử phạt tuy có tồn tại, nhưng không phải là cốt lõi của vấn đề. Việc chỉ tập trung vào mức phạt sẽ dẫn đến việc đánh giá thấp tác động tiêu cực mà sự chậm trễ có thể gây ra đối với hoạt động của công ty.

Tác động tài chính của việc chậm trễ không chỉ dừng lại ở các khoản phạt dân sự, dao động từ 137,33 € đến 1.376 €, như được nêu rõ trong bài phân tích chi tiết về các hình thức xử phạt trong trường hợp ngân sách dự toán không được thông qua. Việc không được phê duyệt có thể dẫn đến việc áp dụng cơ chế quản lý tạm thời, hạn chế khả năng tiếp cận tín dụng và phân phối cổ tức. Đối với các doanh nghiệp vừa và nhỏ (SME) phụ thuộc vào các khoản vay ngắn hạn, việc đình chỉ này có thể gây ra tình trạng tê liệt hoạt động với chi phí cơ hội và các khoản phạt của ngân hàng cao hơn các khoản phạt hành chính.

Trước khi bị xử phạt, thường thì đã có một sai sót trong quản lý. Có ba sai sót nguy hiểm nhất.

Một công ty không hoàn tất việc thông qua báo cáo tài chính sẽ gửi đi một tín hiệu về sự bất ổn. Điều này có thể ảnh hưởng đến:

Giải pháp hợp lý nhất không phải là “chạy đua” vào cuối năm tài chính. Mà là phải chủ động loại bỏ từ sớm những nguyên nhân gây ra sự chậm trễ: dữ liệu thiếu minh bạch, các quy trình kiểm tra thủ công rời rạc, và việc thiếu một cái nhìn tổng quan về tiến độ công việc.

Nếu ban lãnh đạo coi việc phê duyệt báo cáo tài chính là một quy trình quản lý rủi ro, thì thứ tự ưu tiên cũng sẽ thay đổi. Người ta không còn chỉ quan tâm đến việc liệu các tài liệu có được nộp đúng hạn hay không. Thay vào đó, người ta đặt câu hỏi liệu doanh nghiệp có khả năng thu thập, kiểm soát và giải thích dữ liệu một cách liên tục hay không.

Các doanh nghiệp vừa và nhỏ vững mạnh nhất không phải là những doanh nghiệp “vượt qua được chặng nước rút cuối cùng”. Mà chính là những doanh nghiệp tránh được việc phải đối mặt với tình huống khẩn cấp ngay từ đầu.

Nguyên nhân thường gặp dẫn đến sự chậm trễ hiếm khi chỉ là một sai sót đơn lẻ. Thường thì đó là sự thiếu sót trong quản lý thông tin tích tụ qua nhiều tháng. Các báo cáo không liên kết với nhau, bảng tính trùng lặp, dữ liệu thay đổi tùy theo nguồn, và việc kiểm tra chỉ dựa vào trí nhớ của con người.

Các nguyên nhân thường gặp dẫn đến việc không được phê duyệt tại các doanh nghiệp vừa và nhỏ (SME) không chỉ nằm ở khía cạnh tổ chức, mà còn xuất phát từ những thiếu sót về thông tin. Các nguyên nhân chính bao gồm: thiếu khả năng theo dõi dữ liệu kế toán cho đến phút chót, thiếu danh sách kiểm tra tự động về tuân thủ và các chu kỳ kiểm toán kéo dài. Các nền tảng phân tích có thể ngăn chặn những vấn đề này thông qua bảng điều khiển thời gian thực và cảnh báo tự động, biến việc phê duyệt từ một sự kiện quan trọng thành một quy trình được kiểm soát, như được nêu trong phân tích chuyên sâu về việc không phê duyệt báo cáo tài chính và các khía cạnh trách nhiệm.

Điều này đặc biệt quan trọng đối với những người điều hành doanh nghiệp vừa và nhỏ. Vấn đề cản trở không chỉ nằm ở khía cạnh pháp lý mà còn ở khía cạnh thông tin.

Cách tiếp cận dựa trên dữ liệu không thay thế các cơ quan quản lý, kiểm toán viên hay kế toán viên. Nó giúp họ có điều kiện làm việc dựa trên những dữ liệu dễ hiểu hơn và ít biến động hơn.

Trên thực tế, một nền tảng phân tích có thể hỗ trợ quy trình này bằng cách:

Những ai đang xem xét các công cụ bổ trợ cho công tác lập kế hoạch và giám sát có thể tìm hiểu sâu hơn về phần mềm quản trị doanh nghiệp, bởi vì việc kiểm soát ngân sách sẽ hiệu quả hơn khi công tác quản trị doanh nghiệp và việc lập báo cáo tài chính được thực hiện một cách thống nhất.

Lợi ích lớn nhất không chỉ là tiết kiệm thời gian. Đó là việc giảm bớt sự không chắc chắn.

Dựa trên dữ liệu được tổng hợp trong năm, ban lãnh đạo có thể thiết lập một danh sách kiểm tra thực tế:

Đối với các nhóm muốn chuẩn hóa quy trình tạo báo cáo sơ bộ, công cụ tạo báo cáo là một điểm khởi đầu hữu ích, vì nó cho phép chuyển đổi các tập dữ liệu đa dạng thành các báo cáo dễ đọc và có thể tái tạo.

Tác động quan trọng nhất của tự động hóa không phải là “thay con người thực hiện việc kiểm toán”. Mà là giúp con người có thời gian để phân tích các trường hợp ngoại lệ, thay vì phải liên tục đối phó với những vấn đề lặp đi lặp lại.

Một danh sách kiểm tra tốt không thể thay thế cho chuyên môn kỹ thuật. Tuy nhiên, nó giúp tránh tình trạng quy trình chỉ phụ thuộc vào trí nhớ của mọi người hoặc áp lực của những ngày cuối cùng.

Hãy đảm bảo rằng mỗi đối tượng đều nhận được tài liệu vào đúng thời điểm. Sự chậm trễ thường xuất phát từ việc một bộ hồ sơ “gần như đã sẵn sàng” nhưng thực tế vẫn chưa thể sử dụng được.

Hãy đọc lại tài liệu này với góc nhìn của một người thứ ba. Nếu một kiểm toán viên, một đối tác hoặc một ngân hàng đặt câu hỏi về một mục nào đó, liệu câu trả lời có thể tìm thấy trong các tài liệu hiện có hay không?

Bước cuối cùng không nên được coi là một thủ tục hành chính nhỏ nhặt. Việc nộp hồ sơ là bước kết thúc toàn bộ quy trình và đòi hỏi sự nghiêm túc không kém gì các giai đoạn trước đó.

Nếu bạn cảm thấy việc lập danh sách kiểm tra là quá mức cần thiết, thì đó thường là dấu hiệu cho thấy quy trình đó đang quá phụ thuộc vào những thói quen không chính thức.

Nếu doanh nghiệp đã sẵn sàng, các tài liệu không chỉ đơn thuần là có sẵn. Chúng phải nhất quán với nhau, dễ đọc đối với những người có trách nhiệm kiểm tra và được cung cấp trước với thời gian đủ dài. Khi ba điều kiện này không được đáp ứng, việc phê duyệt báo cáo tài chính về mặt hình thức vẫn có thể thực hiện được, nhưng trên thực tế sẽ trở nên mong manh.

Việc thông qua báo cáo tài chính không chỉ đơn thuần là việc tuân thủ một thời hạn theo quy định pháp luật. Nó còn cho thấy liệu doanh nghiệp của bạn có thể kết thúc chu kỳ quản lý tài chính của mình một cách có trật tự, minh bạch và được kiểm soát chặt chẽ hay không.

Các quy tắc rất rõ ràng. Các vai trò đã được xác định rõ. Tuy nhiên, rủi ro không chỉ dừng lại ở các hình thức xử phạt. Chi phí thực sự của sự chậm trễ thể hiện qua tình hình tài chính hoạt động, mối quan hệ với các bên liên quan và thời gian mà ban lãnh đạo phải dành ra để giải quyết những vấn đề có thể tránh được, thay vì tập trung vào các quyết định chiến lược.

Chính vì vậy, câu hỏi quan trọng không chỉ là “Làm thế nào để tuân thủ quy định?”. Mà là “Làm thế nào để xây dựng một quy trình giúp tôi chuẩn bị sẵn sàng?”. Khi việc chuẩn bị dữ liệu trở thành một quá trình liên tục, việc phê duyệt báo cáo tài chính sẽ không còn là một giai đoạn khẩn cấp nữa, mà trở thành một chỉ số đánh giá sự trưởng thành của doanh nghiệp.

Nội dung này chỉ mang tính chất tham khảo và không thay thế cho tư vấn pháp lý, tư vấn doanh nghiệp hoặc tư vấn thuế áp dụng cho từng trường hợp cụ thể.

Nếu bạn muốn tăng cường khả năng kiểm soát, tính minh bạch và tốc độ trong quá trình chuẩn bị dữ liệu làm cơ sở cho việc phê duyệt báo cáo tài chính, hãy khám phá ELECTE, nền tảng phân tích dữ liệu dựa trên trí tuệ nhân tạo (AI) được thiết kế để giúp các doanh nghiệp vừa và nhỏ (SME) chuyển đổi dữ liệu rời rạc thành báo cáo, thông tin chi tiết và quyết định vững chắc hơn.

.svg)

.svg)

.svg)