多くの中小企業では、このような光景がよく見られます。経理チームは土壇場での照合作業に追われ、経営陣は最終的な書類を待ち、監査人は一部の項目について説明を求めてきます。その一方で、株主総会の開催日が迫っています。そんな時、決算の承認はまさに時間との戦いのように感じられるのです。

これは単純化しすぎた見方だ。決算の承認は、単なる法務上の手続きの最終段階ではない。それは、企業が株主、債権者、その他の関係者に、自社の資産・財務・経済状況を明確に示す場である。このプロセスが遅れたり、不備があったりすれば、問題は単に会社秘書部門に留まるものではない。ガバナンス、銀行との関係、利益配分、そして意思決定能力にまで影響を及ぼすことになる。

だからこそ、視点を変えることが重要です。「期限はいつか?」という問いから始めるのではなく、「緊急事態に陥らないようにするには、どのようにプロセスを構築すべきか?」という、より実用的な問いから始めるべきです。ルールは依然として重要ですが、実務上の真の違いは、データの準備、役割の明確化、そして遅延につながる前にボトルネックを未然に防ぐ能力にあるのです。

不安は往々にして誤解から生じます。予算の承認は数週間という短期間に集中して行われるものだと考えられがちですが、実際には、一年を通じて熟成されるべきプロセスの結果なのです。

このプロセスが適切に設定されていないと、月末は様々な問題が山積する時期となってしまいます。会計データの不備、書類確認の遅れ、報告書の提出遅延、会議の詰め込みなどが発生します。その結果、組織は統制の取れていない、事後対応型の運営を余儀なくされることになります。

イタリアの会社法は、かねてより財務諸表をこのように厳格に扱ってきた。1882年の商法典で始まり、1942年の民法典で体系化された法整備の変遷は、明確な方針を示している。すなわち、財務諸表は単に決算を行うためだけでなく、企業の状況を明確かつ真実かつ透明性をもって示すためにあるのである。

中小企業にとって、これは具体的な意味を持ちます。決算承認は、オペレーショナル・リスク管理のプロセスとして扱う必要があります。これを単なる形式的な手続きと捉えてしまうと、問題に気付くのが遅れがちになります。一方、これを体系的なプロセスとして扱うことで、管理体制が強化され、社内の摩擦が減り、意思決定の質が向上します。

決算承認とは、株主が取締役会が作成した決算書を審査し、承認する決議のことである。法的な観点からは、これは必須の手続きである。経営の観点からは、ガバナンスの質を試す試金石となる。

歴史的に見れば、このテーマは単なる事務的な細則として生まれたわけではない。 イタリアの法規制の変遷は、1882年の商法典に端を発し、1942年の民法典において転換点を迎えました。同法典では貸借対照表、損益計算書、注記が正式に導入され、さらにEU指令34/2013を国内法化した政令第139号(2015年)により、欧州の基準に再整合されました。 このプロセスは、財務諸表の歴史的・法的な変遷に関するスライドで概説されているように、イタリアに登録されている100万社以上の株式会社に影響を及ぼしている。

この歴史的経緯から、実務上の結論が導き出される。立法者は、決算書を単なる会計書類から、経済・財務に関する情報発信の手段へと徐々に変容させてきた。中小企業にとって、決算書を適切かつ期限内に承認することは、自社の企業ストーリーに信憑性を持たせることにつながる。

多くの経営者は最終的な署名にばかり注目しがちです。しかし実際には、承認の可否は、その企業が以下の能力を備えているかどうかを示す指標となります:

適切に承認された決算書は、単に「法令を遵守する」ためだけのものではありません。それは、企業の健全性を評価する関係者との間で生じる疑念や説明の要求、摩擦を軽減する役割を果たすのです。

また、あまり議論されない側面もある。決算の承認は、経営陣が社内の説明と公式な発表内容を照らし合わせざるを得ない数少ない機会の一つである。

株主総会の手続きに取り掛かる前に、決算書の構成を確認しておきたい場合は、決算書に関するガイドが役立つでしょう。

そのため、コンプライアンスの遵守は戦略的な重要性を帯びてくる。遅延や異議のある項目、不備のある書類などが発生した場合、問題は単なる技術的なものにとどまらない。それは、情報体制や部門間の連携、そして企業が意思決定プロセスを適切に完結させる能力における弱点を露呈していることになる。

法規制は複雑に見えるかもしれませんが、株式会社の日常的な運営において重要なポイントは単純明快です。すなわち、厳格な期限と、遵守すべき明確な手順が存在するのです。もしある段階を飛ばしてしまうと、その後の段階に負担がかかってしまいます。

民法第2423条によれば、決算書の承認に関する法定期限は、事業年度の終了から所定の期間内と定められています。2025年12月31日をもって終了する事業年度については、株主総会は2026年4月30日までに承認を行わなければなりません。 例外的に、期限が延長された場合、その期限は2026年6月29日となる。企業登記所への提出は、承認後速やかに行う必要があり、したがって2026年5月30日までに、あるいは延長された場合は2026年7月31日までに提出しなければならない。これは、Datalog Italiaが決算承認についてまとめた内容である。

これらの日付は単なる事務手続き上の形式ではありません。これらは、プロセスが進行すべき安全範囲を定めるものです。

実務において最も頻繁に引用される条項は、決算書の作成に関する民法第2423条、および株式会社(S.p.A.)と有限責任会社(S.r.l.)の株主総会に関する規定である民法第2364条および第2478-bis条である。これらから、具体的な責任の連鎖が生じる。

| 俳優 | 主な任務 | 実務上の影響 |

|---|---|---|

| 取締役 | 予算案を作成する | 適切な時期にプロセスを開始し、情報の流れを調整しなければならない |

| 監督機関 | 必要に応じて、規則の遵守および体制の適切性を監視する | 書類は完全かつ期限内に提出する必要があります |

| 公認会計士 | 指名された場合は、報告書を作成する | 圧縮されていない実際の処理時間が必要です |

| 総会 | 予算を承認する | 入手可能かつ正確な資料に基づいて決定する |

| 企業登録簿 | 最終入金を受け取る | 手続きの最終段階を完了させる |

時間軸の設定には明確な理由があります。それは、以下のことを保証するためです:

会社の内部スケジュールが法定スケジュールと一致するのは最後の数週間だけである場合、リスクは法規制そのものから生じるのではなく、会社が取り組みを遅らせすぎたことに起因する。

180日への延長は、単なる便利な自動延長として捉えるべきではない。これは、民法上の規定で言及されている例外的な事例のように、所定の条件が満たされた場合にのみ適用される特例である。

実務的な観点からは、期限の延長は一息つける余裕をもたらすかもしれない。しかし、それが組織の混乱を補うために利用されるのであれば、問題は解決されない。単に先送りされるだけだ。組織体制がしっかりした中小企業は、本来ならもっと早く着手できたはずの業務を先送りするためではなく、現実の複雑な課題に対処するために、より長い期間を活用するものである。

最もよくある間違いは、決算承認をあたかも管理部門だけの責任であるかのように扱うことです。そうではありません。各組織機関が適切なタイミングで、明確な役割分担のもとで関与してこそ、このプロセスは円滑に機能するのです。

経営陣には第一義的な責任がある。経営陣は予算案を作成し、その全体的な枠組みを統括する。単に数字を集めるだけにとどまらない。各項目が会社の状況を正しく反映しているかを確認しなければならない。

この点は、非常に現実的な影響を及ぼします。経営陣と財務部門が最終案の直前にしか協議を行わない場合、そのプロセスは最初から弱体化した状態から始まってしまいます。特に慎重な検討を要する事項については、事前の協議が必要であり、性急な承認は避けるべきです。

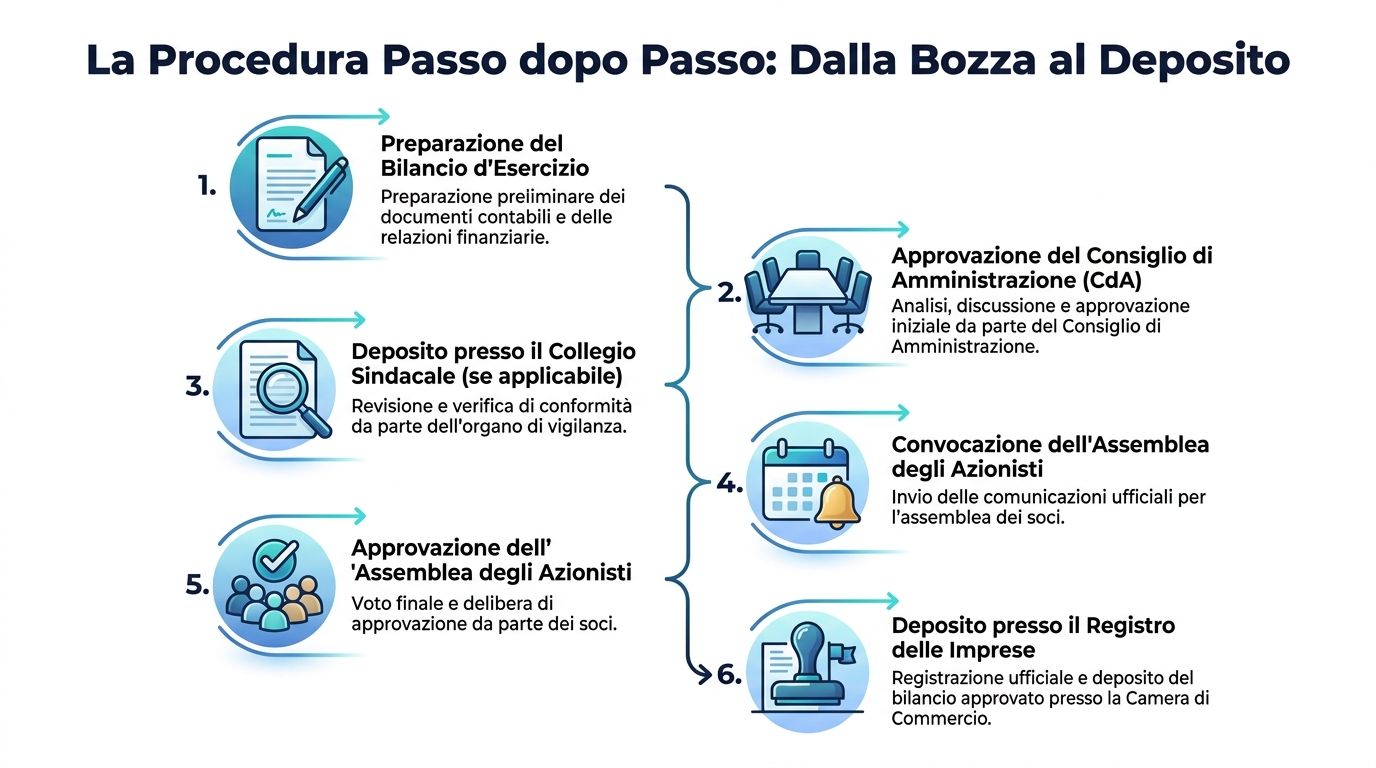

監査機関が存在する場合、それは管理規則の遵守および手続きの適正性を監視する。法定監査人が選任されている場合、当該監査人は財務諸表について専門的な意見を表明する。

多くの中小企業が、ある単純な理由でここで行き詰まってしまいます。まだ安定していない文書を提出してしまうため、監査やレビュー担当者は、頻繁に変更されるバージョンに対応せざるを得なくなるのです。その結果、作業時間が長引き、確認を求める問い合わせも増え続けてしまいます。

株主総会は最終的な意思決定の場である。同総会は、会社から提供された資料に基づき、決算を承認する役割を担っている。

しかし、総会は事前の準備上の問題を解決する場ではありません。会員が分かりにくい資料や遅れて届く資料を受け取った場合、総会は納得のいく承認の場ではなく、緊張した場となってしまいかねません。

最も役立つ読み方は、組織的な視点からのものです。そのプロセスは、サプライチェーンに似ています:

ある器官が情報パッケージの受信に遅れが生じると、その器官の活動が遅れるだけでなく、その後の流れ全体にも遅れが生じてしまう。

したがって、真の効率性は、単に「有能な」個人一人にかかっているわけではない。それは、それぞれが代替不可能な責任を担う、異なる主体間の連携にかかっているのだ。

その手続きは、多くの中小企業が想像しているよりも厳格です。しかし、これを「土壇場で片付けるべき義務」ではなく、「順序立てて進めるべき一連のプロセス」として捉えれば、その厳格さこそが、むしろ管理しやすくしてくれるのです。

手続きの流れは厳格に定められている。1)取締役は、事業年度終了後約3ヶ月以内(例えば2026年3月30日までに)に決算案を作成する。2)決算案は、株主総会の数週間前に監査人に送付される。3)監査人の報告書は、総会よりかなり前に完成する。4)すべての書類は、総会開催の一定期間前に本社に提出される。 同様の状況において、Infocamere IT 2025のデータによると、有限責任会社(SRL)の92%が 120日以内に承認を行っている一方、経済開発省(MISE)は2024年に評価誤りによる約8,500件の異議申し立てを記録しており、これは決算書、承認、および異議申し立てに関する分析で報告されている。

ここからの教訓は明白だ。ほとんどの企業は、通常の納期内に仕事を完了させている。したがって、最もコストのかかる問題は、抽象的な「時間不足」から生じるのではなく、準備や評価のミスに起因するものである。

取締役は、決算案および必要な添付書類を作成する。この段階で、最終的な決算の質が大きく左右される。

もし御社のチームが依然として形式の統一されていない財務諸表を扱っているのであれば、貸借対照表の再分類についても検討すると良いでしょう。というのも、財務諸表の読み取りや照合における問題の多くは、まさに情報構造の不整合に起因しているからです。

ここでプロセスの性質が変わります。もはや単にデータを生成するだけでなく、そのデータを検証可能にする必要があります。不整合や書類の不備、不明確な基準などがあると、業務の流れが滞ってしまいます。

この規定は、株主の情報取得権を保障するものである。これは単なる形式的な細則ではない。利益率がすでに逼迫している状況で書類が本社に届くと、会社の意思決定の質が低下してしまう。

招集は、定款に定められた期限および規則に準拠していなければならない。また、総会においては、完全かつ理解しやすい資料に基づいて決議を行わなければならない。

最終段階は一連のプロセスを締めくくるものです。これは、承認が社内の枠組みを超え、正式な形で確立される瞬間です。

多くの経営者は罰則にばかり注目しがちですが、この考え方は誤りです。より深刻な問題は、承認プロセスの遅延が、株主や銀行、取引先に対して、会社が自社のデータを適切に管理できていないというメッセージを送ってしまう点にあります。

判断の誤りは、法的な面での損失にとどまらない。数週間にわたる是正作業、外部専門家との協議、株主総会の延期、そして意思決定全般の遅延を招く恐れがある。

決算承認の手続きは、単なる義務のリストとして捉えるべきではありません。それは信頼性の連鎖として捉えるべきです。その連鎖における一つでも弱い環があれば、それは評判や業務上のリスクとなります。

制裁措置は存在するが、それが問題の本質ではない。罰金だけに注目していると、遅延が社会の機能に及ぼす損害を過小評価することになってしまう。

遅延による財務的影響は、予算案が承認されなかった場合の制裁に関する詳細解説で指摘されているように、137.33ユーロから1,376ユーロの範囲の民事制裁にとどまらない。 予算案の不承認は、暫定的な経営体制への移行を招き、融資へのアクセスや配当金の支払いを制限する可能性がある。短期融資に依存している中小企業にとって、この停止措置は事業活動の停滞を招き、その機会費用や銀行からの違約金は、行政上の制裁金よりも高額になる場合がある。

制裁が下される前には、往々にして管理上のミスが先行する。中でも特に厄介なものは3つある。

決算承認を円滑に完了できない企業は、不確実性のシグナルを発することになる。これは以下の点に悪影響を及ぼす可能性がある:

最も理にかなった解決策は、年度末になって「慌てて対応する」ことではありません。遅延の原因となる要因、すなわちデータの不透明さ、断片的な手作業によるチェック、進捗状況を一元的に把握できないといった問題を、事前に解消することです。

経営陣が決算承認をリスク管理のプロセスとして捉えるようになれば、優先順位も変わる。もはや、書類が期限内に提出されるかどうかだけが問われるわけではない。企業が継続的にデータを生成し、管理し、説明できるかどうかが問われるようになる。

最も堅実な中小企業とは、「最後の追い込みに耐え抜く」企業のことではありません。それは、緊急事態に陥ることなく、その局面に至らないようにする企業なのです。

遅延の主な原因は、単発のうっかりミスであることはめったにありません。多くの場合、数か月にわたって蓄積された情報管理の不備が原因です。関連性のないレポート、重複したスプレッドシート、情報源によって異なるデータ、そして人の記憶に頼った確認作業などが挙げられます。

中小企業において承認が得られない主な原因は、組織的な問題だけでなく、情報不足にも起因しています。 主な要因としては、最終段階まで会計データの可視性が確保されていないこと、コンプライアンスのための自動チェックリストがないこと、そして監査サイクルが長期化していることが挙げられる。分析プラットフォームは、リアルタイムのダッシュボードや自動アラート機能によりこれらの問題を未然に防ぎ、決算承認を「重大なイベント」から「管理されたプロセス」へと変革することができる。これは、決算承認の不承認と責任の所在に関する分析でも指摘されている通りである。

この指摘は、中小企業を経営する者にとって極めて重要です。ボトルネックは規制面だけではありません。情報面にもあるのです。

データ駆動型のアプローチは、取締役会や監査役、あるいは税理士に取って代わるものではありません。むしろ、彼らがより理解しやすく、変動の少ないデータに基づいて業務を行えるようにするものです。

具体的には、アナリティクスプラットフォームは以下の機能を通じてこのプロセスを支援することができます:

計画策定や進捗管理のための補助的なツールの導入も検討されている場合は、管理会計ソフトウェアについてさらに詳しく調べてみることをお勧めします。なぜなら、管理会計と決算処理が一体となって行われることで、予算管理の精度が向上するからです。

最大のメリットは、単に時間の節約だけではありません。不確実性の低減こそが最大のメリットなのです。

年間を通じてデータを整理することで、経営陣は現実的なチェックリストを作成することができます:

準備用資料の作成を標準化したいチームにとって、レポートビルダーは有用な出発点となります。なぜなら、レポートビルダーを使えば、多様なデータセットを読みやすく、再現性のあるレポートに変換できるからです。

自動化の最も重要な効果は、「人の代わりに決算を行う」ことではありません。それは、毎回同じ繰り返しの問題に追われるのではなく、例外的な事象についてじっくり考える時間を人々に与えることです。

優れたチェックリストは、専門的な知識に代わるものではありません。しかし、業務が単に人の記憶や締め切り直前のプレッシャーに左右されるのを防ぐことができます。

各関係者が適切なタイミングで書類を受け取れるようにしてください。遅延の原因は、多くの場合、「ほぼ完成している」ものの、実際にはまだ使用できない書類にあるのです。

第三者の視点で資料を読み直してください。監査人、パートナー、あるいは銀行からある項目について質問があった場合、その回答は既存の資料から確認できるでしょうか?

最後の段階は、単なる事務的な手続きとして扱ってはなりません。提出手続きは一連のプロセスの締めくくりであり、それまでの段階と同様の厳格さが求められます。

チェックリストが過剰に思える場合、それは多くの場合、そのプロセスが非公式な慣習に過度に依存していることを示している。

企業が準備を整えている場合、書類は単に存在しているだけではありません。それらは相互に整合性が取れており、確認する担当者にとって読みやすく、十分な余裕を持って入手可能です。これら3つの条件が満たされない場合、決算の承認は形式的には可能であっても、実務上は不安定なものとなります。

決算の承認は、単なる会計上の期限以上の意味を持ちます。それは、貴社が秩序、透明性、そして管理体制のもとで、自社の会計サイクルを適切に締めくくることができるかどうかを示すものです。

ルールは明確であり、役割も明確に定められている。しかし、リスクは罰則だけで終わるものではない。遅延による真のコストは、営業資金、ステークホルダーとの関係、そして経営陣が回避可能な問題の対応に追われることで、戦略的な意思決定に割くべき時間を奪われることにある。

だからこそ、重要な問いは「どのようにして基準を満たすか」だけではありません。「どのようにして、万全の準備を整えられるプロセスを構築するか」です。データ整備が日常的な業務となれば、決算承認はもはや緊急事態の時期ではなくなり、企業の成熟度を示す指標となるのです。

本コンテンツは情報提供を目的としたものであり、具体的な事案に対する法的、企業法務、または税務上の助言に代わるものではありません。

決算承認に向けたデータ準備のプロセスを、より管理しやすく、明確かつ迅速に進めたいとお考えなら、ぜひこちらをご覧ください ELECTEをご検討ください。これは、中小企業が断片化されたデータをレポートやインサイト、そしてより確固たる意思決定へと変換できるよう支援するために設計された、AIを活用したデータ分析プラットフォームです。

.svg)

.svg)

.svg)